26 komentarzy

Na czym polega zajęcie komornicze na koncie?

Zajęcie komornicze na koncie jest jedną z czynności prowadzonych w ramach postępowania egzekucyjnego i ma celu odzyskanie od dłużnika świadczeń należnych wierzycielowi. W efekcie zajęcia dłużnik traci dostęp do środków na rachunku i nie może swobodnie z nich korzystać.

Jak przebiega egzekucja z rachunku?

Aby zawiadomienie o zajęciu konta posiadało moc prawną, wierzyciel musi wcześniej uzyskać tytuł egzekucyjny. Jest to urzędowy dokument, który powinien jasno wskazywać strony postępowania i wysokość roszczenia. Tytuł egzekucyjny może być uzyskany na mocy ugody lub aktu notarialnego bądź też nadany przez sąd lub referendarza sądowego.

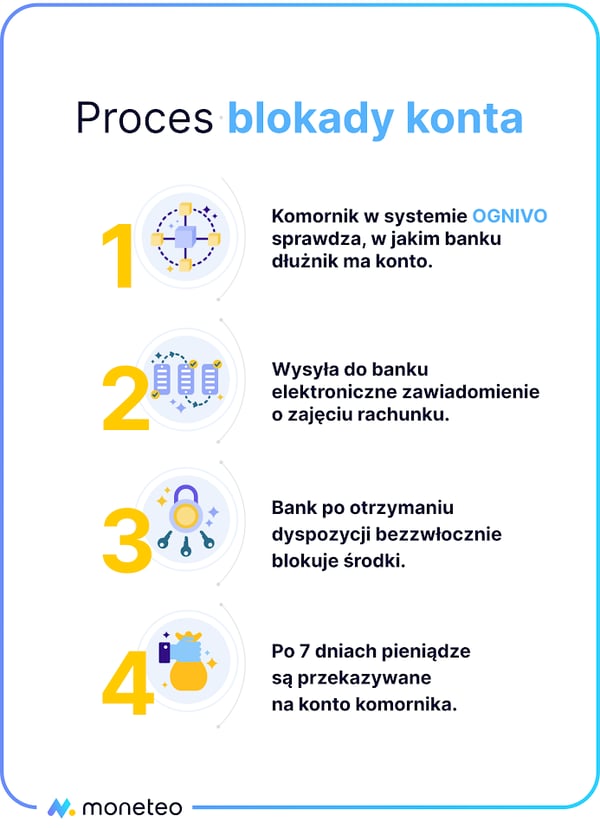

W dalszej kolejności tytuł egzekucyjny musi zostać opatrzony klauzulą wykonalności. W tym momencie wierzyciel uzyskuje tytuł wykonawczy i może skierować sprawę do komornika, ten zaś wysyła do banku tzw. elektroniczne zawiadomienie o zajęciu wierzytelności. Po otrzymaniu zawiadomienia bank musi zablokować konto osoby wskazanej we wniosku, jednak środki nie są od razu przekazywane komornikowi (wyjątkiem jest dług alimentacyjny). Daje to dłużnikowi nieco czasu, aby podjąć działania prowadzące do zdjęcia blokady. Jeśli jego wysiłki okażą się spóźnione lub nieskuteczne, bank po upływie siedmiu dni od daty doręczenia zawiadomienia musi przelać środki z zajętego rachunku na rachunek bankowy organu egzekucyjnego.

Przekazanie środków przez bank do organu egzekucyjnego po upływie 7 dni dotyczy tylko pierwszego przelewu. Kolejne przelewy w ramach tego samego zajęcia są realizowane niezwłocznie, czyli po wpływie pieniędzy na rachunek.

Skąd komornik wie, gdzie masz konta osobiste?

Aby nałożyć blokadę na rachunek dłużnika, organ egzekucyjny najpierw musi takie konto „namierzyć” – w tym celu posiłkuje się systemem OGNIVO lub rejestrem Centralnej Informacji o Rachunkach Bankowych. Może również poprosić o wskazanie numeru rachunku ZUS albo urząd skarbowy lub pracodawcę dłużnika.

Po ustaleniu banku, w którym dłużnik ma rachunek, komornik dokonuje tzw. e-zajęcia. Zakres tej czynności musi być zgodny z tytułem wykonawczym, a w zawiadomieniu musi się pojawić kwota zobowiązania. Po otrzymaniu wniosku bank blokuje środki do wysokości niespłaconego długu.

W ramach egzekucji komornik może zająć nie tylko oszczędności, które już znajdują się na koncie, lecz również pieniądze, które dopiero wpłyną na rachunek.

Blokada środków

Wiele osób dowiaduje się o zajęciu konta dopiero w momencie, gdy chce wypłacić z niego gotówkę lub wykonać przelew. Bywa, że posiadacz ROR-u nie ma bladego pojęcia, z jakiego powodu bank zablokował mu rachunek i co ma w tej sytuacji zrobić.

Warto w tym miejscu wyraźnie podkreślić, iż instytucja finansowa nie jest w żaden sposób zobowiązana do tego, by informować klientów o dokonanej blokadzie. Bank zajmuje wskazaną w egzekucji kwotę i na tym jego rola się kończy.

Powiadomienie o egzekucji jest natomiast obowiązkiem komornika (lub wspomnianych wyżej instytucji państwowych). Organ egzekucyjny musi wysłać do dłużnika kopię zawiadomienia o zajęciu – jeśli tego nie uczyni, dłużnik może złożyć skargę na jego działanie.

Zawiadomienie najczęściej jest wysyłane listem poleconym ze zwrotnym potwierdzeniem odbioru. Jeśli dłużnik odmówi przyjęcia listu, a listonosz na kopercie napisze "adresat nie podjął w terminie", to sąd po upływie 14 dni i tak uprawomocni egzekucję (tzn. uzna, że powiadomienie zostało doręczone).

Niestety, wiele kancelarii komorniczych wysyła pisma do dłużników w tym samym dniu, w którym dokonuje e-zajęcia. W efekcie otrzymują oni powiadomienie o blokadzie środków z kilkudniowym opóźnieniem, a w międzyczasie muszą sami ustalić, z jakiego powodu zostali odcięci od środków na koncie. Mogą to uczynić na dwa sposoby – zadzwonić na infolinię banku lub sprawdzić szczegóły salda w bankowości internetowej. W niektórych instytucjach (np. mBanku) informacja o zajęciu egzekucyjnym może też pojawić się w skrzynce odbiorczej po zalogowaniu się do serwisu transakcyjnego.

Podczas rozmowy z konsultantem koniecznie należy dopytać o następujące szczegóły: kwotę należną do spłaty, sygnaturę sprawy oraz dane kontaktowe organu egzekucyjnego. Dzięki temu będziemy mogli podjąć kroki zaradcze, zanim jeszcze otrzymamy oficjalne zawiadomienie o zajęciu.

Czy wszystkie środki na koncie podlegają egzekucji?

Na szczęście, egzekucja z rachunku bankowego podlega pewnym ograniczeniom – w ściśle określonych przypadkach część środków zgromadzonych na koncie nie podlega blokadzie i zachowujemy do nich dostęp.

Kwota wolna od zajęcia komorniczego

Warto mieć świadomość, że zgodnie z obowiązującymi przepisami dłużnikowi przysługuje kwota wolna od zajęcia. Wynosi ona do 75% minimalnego wynagrodzenia miesięcznie, dlatego też w poszczególnych latach jej wysokość jest różna (np. w pierwszym kwartale 2024 r. jest to 3 181,50 zł).

Bank udostępnia kwotę wolną na początku każdego miesiąca. Jeśli nie wykorzystamy jej w całości, to środki, które pozostaną na koncie, nie zostaną przeniesione na kolejny miesiąc (bank przekaże je komornikowi).

Niestety, ten rodzaj zwolnienia przysługuje tylko osobom zatrudnionym na umowę o pracę. Jeżeli więc mamy podpisaną z pracodawcą umowę o dzieło lub zlecenie — zajęcie komornicze obejmie 100% wynagrodzenia. Wyjątkiem są osoby, dla których ten rodzaj umowy stanowi jedyne, powtarzalne źródło dochodu.

Kwota wolna od potrąceń nie jest również dostępna dla posiadaczy firmowych rachunków oraz dłużników, od których dochodzone są alimenty.

Blokada środków nie obejmuje też niektórych świadczeń

Spod zajęcia egzekucyjnego są również zwolnione niektóre rodzaje świadczeń. Należą do nich:

- świadczenia alimentacyjne,

- świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów (z Funduszu Alimentacyjnego),

- świadczenia rodzinne,

- dodatki rodzinne, pielęgnacyjne, porodowe, dla sierot zupełnych,

- zasiłki dla opiekunów,

- świadczenia z pomocy społecznej,

- świadczenia integracyjne,

- świadczenie wychowawcze.

Reasumując, świadczenie wypłacane w ramach programu 800 plus powinno być zgodnie z prawem zwolnione od potrąceń. Niestety, nagminnie dochodzi do sytuacji, gdy środki te są przekazywane komornikowi. Dzieje się tak dlatego, że bank nie sprawdza (bo nie ma takiego obowiązku), jakie jest źródło wpływów na konto. Jeśli więc instytucja przelewająca świadczenie nie zadba o odpowiednią identyfikację przelewów, bank nie będzie wnikał, czy daną kwotę otrzymaliśmy od znajomego, czy jest to zasiłek, który powinien być zwolniony spod egzekucji.

Także w tym przypadku próby wyjaśnienia w banku tej mało komfortowej dla nas sytuacji będą skazane na niepowodzenie. Aby kwota pochodząca ze środków niepodlegających windykacji została odblokowana, musimy udać się do kancelarii komorniczej, przedstawić wyciąg z rachunku, dokument potwierdzający nasze prawo do świadczenia oraz złożyć wniosek o zwrot nienależnie pobranej kwoty.

Jak odblokować konto zajęte przez komornika?

Chociaż to bank dokonuje blokady konta, to sam nie może zwolnić rachunku – jedynym podmiotem, który posiada takie uprawnienia, jest w tym przypadku organ egzekucyjny. Nie warto więc przekonywać pracownika banku, by zdjął blokadę, ponieważ i tak nie będzie mógł tego uczynić. Także składanie reklamacji nic nam nie pomoże (a tym bardziej straszenie banku sądem).

Aby odzyskać dostęp do konta, należy jak najszybciej skontaktować się z komornikiem. Warto również zasięgnąć rady prawnika, poprosić go o ocenę sytuacji oraz napisanie wniosku o zwolnienie rachunku (o ile istnieją przesłanki uzasadniające takie działanie).

Spłata zobowiązania

Rzecz jasna, najszybszą metodą na odblokowanie konta jest spłacenie długu i poinformowanie o tym fakcie komornika. Powinniśmy także dopilnować, by komornik wysłał do banku pismo, w którym zezwoli na zdjęcie blokady.

Rozłożenie zadłużenia na raty

Kolejną metodą na powstrzymanie egzekucji jest zawarcie ugody z komornikiem. Ugoda może polegać na tym, że komornik rozłoży nasze zobowiązanie na miesięczne raty, które będziemy wpłacać na jego rachunek. Możemy też podpisać ugodę z bezpośrednio z wierzycielem, w której zobowiążemy się do oddania długu w określonym terminie.

Ograniczenie egzekucji z konta bankowego

W ściśle określonych przypadkach komornik może wyrazić zgodę na odstąpienie od zajęcia rachunku bankowego. Jest to możliwe, gdy:

- przedstawimy dowody, że dług jest spłacony i nasze zobowiązania wobec wierzyciela wygasły,

- udowodnimy, że dług jest przedawniony,

- wykażemy, że postępowanie komornicze jest bezzasadne lub egzekwowana kwota jest błędna.

Wniosek o odblokowanie konta – jak go napisać?

Wniosek o zwolnienie konta powinien mieć charakter formalny i zawierać następujące informacje:

- dane dłużnika (imię, nazwisko, adres),

- dane komornika,

- sygnaturę sprawy,

- numer rachunku bankowego, o którego odblokowanie wnioskujemy,

- merytoryczne uzasadnienie wniosku,

- własnoręczny podpis,

- ewentualne załączniki (np. wyciągi z konta bankowego, zaświadczenie o zatrudnieniu i zarobkach od pracodawcy).

Dokument można zanieść do kancelarii komorniczej osobiście lub wysłać listem poleconym za potwierdzeniem odbioru.

Jeśli komornik uzna nasze racje, powinien przesłać do banku pismo stwierdzające, że zablokowany rachunek można zwolnić. Warto dysponować kopią takiego dokumentu – może bowiem się zdarzyć, że bank utrzyma blokadę, mimo iż komornik odstąpił od egzekucji. W takiej sytuacji powinniśmy złożyć w banku reklamację i dołączyć do niej wniosek kancelarii komorniczej.

Jeśli tryb odwoławczy nie przyniesie rezultatu i blokada zostanie utrzymana, nie będziemy mogli korzystać ze zgromadzonych na rachunku oszczędności (czyli wypłacać gotówki i dokonywać przelewów,) zaś wpływy na konto zostaną przekazane na spłatę długu.

Prowizje związane z egzekucją komorniczą

Koszty komornicze, będące formą wynagrodzenia komornika, są regulowane prawnie i zazwyczaj wynoszą 10% wartości wyegzekwowanego świadczenia.

Niemniej zajęcie konta przez komornika może mieć jeszcze jedną przykrą konsekwencję – bank może pobrać z rachunku dłużnika opłatę za obsługę egzekucji. Najczęściej jest to prowizja za przelew środków pieniężnych na rachunek wskazany przez organ egzekucyjny i /lub opłata za przyjęcie zajęcia egzekucyjnego do realizacji.

Ciekawostką może być fakt, że opłaty za obsługę egzekucji są pobierane jedynie w przypadku rachunków firmowych. Wyjątkiem od reguły jest mBank, w którym tą prowizją są także obciążeni klienci detaliczni.

|

Nazwa banku |

Wysokość opłat |

|---|---|

|

Alior Bank |

Opłata za realizację zajęcia egzekucyjnego z rachunku – 150 zł każdorazowo od przekazywanej kwoty |

|

Bank Millenium |

Opłata za przelew na rzecz organu egzekucyjnego prowadzącego postępowanie egzekucyjne z rachunku – 30 zł |

|

Bank Pekao |

Opłata za przelew na rzecz organu egzekucyjnego - 4% min. 10 zł max. 100 zł Dodatkowo pobierana jest każdorazowo opłata za przelew |

|

Bank Pocztowy |

Opłata za realizację tytułu wykonawczego oraz dokumentu mającego moc tego tytułu - 0,5% nie mniej niż 30 zł |

|

BNP Paribas |

Opłata za ustanowienie i obsługę zajęcia egzekucyjnego/ zabezpieczającego –200 zł |

|

Credit Agricole |

Obsługa zajęcia egzekucyjnego/zabezpieczającego z rachunku - 80 zł |

|

ING Bank Śląski |

Realizacja tytułu egzekucyjnego - 50 zł Dodatkowo za każde przekazanie wyegzekwowanych środków bank pobiera opłatę zgodną z TOiP |

|

mBank |

Przelew środków pieniężnych na rachunek wskazany przez organ egzekucyjny w zajęciu egzekucyjnym – 30 zł Opłata za realizację dyspozycji stanowiących zwolnienie od zajęcia wierzytelności pieniężnych z rachunku - za każdy wykonany przelew – 4 zł |

|

Nest Bank |

Opłata za przelew do organu egzekucyjnego prowadzącego egzekucję z rachunku – 10 zł |

|

Santander Bank Polska |

Przyjęcie do realizacji zajęcia egzekucyjnego/zabezpieczającego – 30 zł |

Zajęcie komornicze z rachunku wspólnego

Także wspólne konto może zostać zablokowany przez komornika. W takim jednak przypadku czynności egzekucyjne mogą być prowadzone wyłącznie do wysokości udziału środków dłużnika w rachunku wspólnym. Wysokość tych udziałów jest określona w umowie z bankiem, którą należy przedstawić komornikowi w terminie 7 dni od daty zajęcia. Komornik po ustaleniu udziału dłużnika ma obowiązek zwolnić z egzekucji środki należące do drugiego posiadacza.

Większość banków stosuje zasadę, że niezależnie od faktycznego wkładu każdego z współwłaścicieli konta ich udziały są równe, dlatego możliwa jest sytuacja, że nie odzyskamy wszystkich środków. Przykładowo: jeśli trzymamy na rachunku 60 tys. zł, a współposiadacz zaledwie 4 tys., nasz udział wyniesie 32 tys. zł. Musimy się więc liczyć z tym, że na poczet spłaty długu niesolidnego partnera komornik zajmie nam aż 28 tysięcy.

Należy także dodać, że w przypadku małżonków komornik może prowadzić egzekucję z całości rachunku (o ile uzyska tytuł wykonawczy wystawiony przeciwko obojgu właścicielom konta). Oczywiście, i w tym przypadku możemy spróbować obrony i wytoczyć powództwo o zwolnienie części środków, wymaga to jednak czasu oraz wsparcia dobrego prawnika.

Konto firmowe objęte zajęciem egzekucyjnym

W przypadku osób prowadzących działalność gospodarczą zwolnione spod zajęcia są wyłącznie środki na wypłatę bieżących wynagrodzeń dla pracowników z należnym od nich podatkiem dochodowym od osób fizycznych oraz składkami ZUS. Oznacza to, że zwolnienie nie obejmuje zaległych pensji pracowników ani wynagrodzenia, jakie posiadacz rachunku chciałby wypłacić samemu sobie. Bank zdejmuje blokadę na wspomniane wyżej środki wyłącznie po uzyskaniu listy płac lub innego wiarygodnego dowodu umożliwiającego zwolnienie (np. wniosku komornika).

W zależności od tego, czy prowadzona jest egzekucja administracyjna czy komornicza tryb wypłaty środków będzie nieco inny.

Jeśli doszło do egzekucji administracyjnej, dłużnik musi dostarczyć do banku listę płac najpóźniej do dziesiątego dnia każdego miesiąca. Po tym terminie wynagrodzenie stanie się wynagrodzeniem zaległym i konieczna będzie zgoda organu egzekucyjnego na wypłatę środków.

Natomiast jeśli rachunek został objęty egzekucją komorniczą, zwolnienie wynagrodzeń wymaga większego zachodu. Listę płac należy przedstawić komornikowi i uzyskać od niego pisemną zgodę na wyjęcie wynagrodzeń spod blokady. Takie zezwolenie należy dostarczyć do oddziału banku wraz z informacją, jaką łączną kwotę trzeba zwolnić. Jeżeli egzekucję prowadzi więcej niż jeden komornik sądowy, każdy z nich musi sporządzić odrębny wniosek.

Także rachunek VAT może ulec zajęciu. Jest to jednak możliwe wyłącznie na podstawie sądowego i administracyjnego tytułu wykonawczego, dotyczącego egzekucji należności z tytułu podatku od towarów i usług, podatku dochodowego, podatku akcyzowego, należności celnych lub ZUS. Nie da się jednak spłacić innych wierzytelności za pomocą środków znajdujących się na tym koncie.

Blokada rachunków firmowych spółki cywilnej

Postępowanie egzekucyjne wobec jednego ze wspólników spółki cywilnej może mieć dwojaki charakter w zależności od tego, czy rachunek firmowy został objęty egzekucją administracyjną czy komorniczą. W tym pierwszym przypadku rachunek blokowany jest w całości nawet wtedy, gdy zajęcie dotyczy tylko jednego wspólnika. Natomiast jeśli miała miejsce egzekucja komornicza, dłużnik jest zobowiązany przedłożyć umowę spółki, która określa udziały wspólników. Jeśli dokument nie zostanie przedłożony lub nie wykazano w nim części udziałowych, uznaje się, że są one równe. Zajęta może być wyłącznie kwota proporcjonalna do części udziałów wspólnika-dłużnika, a pozostałe środki są zwalniane z egzekucji.

Praktyczne aspekty zajęcia komorniczego

Na koniec warto jeszcze rozwiać wątpliwości dotyczące takich kwestii, jak zajęcie konta za długi pełnomocnika, blokada środków na karcie kredytowej i zamknięcie konta objętego egzekucją.

Czy komornik może zająć środki pełnomocnika do rachunku?

W sytuacji, w której to pełnomocnik jest objęty postępowaniem egzekucyjnym, środki na rachunku nie podlegają blokadzie – w świetle prawa są one własnością posiadacza rachunku, a nie osoby upoważnionej, tak więc komornik nie może ich zająć.

Niestety, ta zasada działa również w drugą stronę – w przypadków długów zaciągniętych przez właściciela rachunku komornik może zablokować konto i ściągnąć należność, nie zważając na to, że część środków została wpłacona przez pełnomocnika.

Czy limit kredytowy i środki na karcie kredytowej podlegają zajęciu?

Na szczęście w tym przypadku sytuacja jest klarowna – zajęcie komornicze może być zrealizowane tylko z oszczędności dłużnika, natomiast środki udostępniane w ramach limitu lub karty kredytowej są własnością banku i jako takie nie podlegają egzekucji. Tak więc komornik nie ma jakichkolwiek uprawnień do zajmowania karty kredytowej czy blokowania kwoty limitu.

W niektórych bankach (np. Santander Bank Polska) klient może wydać dyspozycję, w której wyraża zgodę na realizację zajęcia również ze środków z limitu w koncie. Jest to całkiem wygodne rozwiązanie w sytuacji, gdy dług jest niewielki i chcemy go szybko spłacić. Oświadczenie należy złożyć na infolinii lub w oddziale banku.

Czy można zamknąć konto zajęte przez komornika?

Bardzo często dłużnicy objęci postępowaniem komorniczym decydują się na zamknięcie rachunku, z którego i tak nie mogą korzystać z powodu egzekucji, a który generuje niepotrzebne koszty. Czy bank może zablokować taką operację, np. z polecenia organu egzekucyjnego?

Aby odpowiedzieć na to pytanie, zajrzeliśmy do bankowych regulaminów i przyjrzeliśmy się zapisom odnoszącym się do rozwiązania umowy rachunku. Wynika z nich, że egzekucja komornicza nie stanowi żadnej przeszkody do zamknięcia konta – w każdym banku komercyjnym klient ma prawo zlikwidować zajęty rachunek z zachowaniem obowiązującego terminu wypowiedzenia pod warunkiem, że saldo na koncie jest zerowe.

Zdarza się jednak, że to bank postanowi wypowiedzieć klientowi konto. Z taką możliwością muszą się liczyć posiadacze rachunków w ING Banku Śląskim, Alior Banku i BNP Paribas. W regulaminie każdej z tych instytucji znajduje się klauzula, iż „bank może wypowiedzieć umowę w przypadku zajęcia przez organ egzekucyjny wierzytelności z rachunku w postępowaniu egzekucyjnym lub zabezpieczającym”. ING Bank Śląski dodatkowo precyzuje, iż rozwiązanie umowy „może być dokonane w przypadku utrzymywania się na rachunku, przez okres powyżej 6 miesięcy, zajęcia egzekucyjnego z jednoczesnym brakiem wpłat na rachunek”.

Jak więc widać, zajęcie egzekucyjne może wiązać się z dodatkowymi konsekwencjami w relacjach z bankiem. Z powodu zajęcia bank może nam wymówić limit kredytowy oraz umowę o kartę kredytową, a także… naliczyć dodatkowe opłaty związane z realizacją tytułu egzekucyjnego.

Podsumowanie

Zablokowanie rachunku bankowego pozwala na szybkie i efektywne odzyskanie długu, nic więc dziwnego, iż komornicy nader chętnie korzystają z tej metody. Przy czym zgodnie z przepisami mogą zająć niemal każdy typ rachunku – zarówno konta osobiste (indywidualne i wspólne), jak i rachunki firmowe (prowadzone dla jednoosobowych działalności gospodarczych i spółek cywilnych), a także konta oszczędnościowe i lokaty terminowe.

Dla dłużników blokada środków jest sytuacją wyjątkowo stresującą i nieprzyjemną – nie tylko tracą dostęp do własnych pieniędzy, lecz również ponoszą dodatkowe koszty związane z windykacją. Należą do nich zarówno prowizje bankowe naliczane za realizację egzekucji, jak i karne odsetki oraz tzw. koszty komornicze (zgodnie z przepisami komornik może pobrać 10% wartości egzekwowanego roszczenia).

W większości przypadków jedyną metodą, by pozbyć się egzekucji komorniczej, jest spłacenie długu lub zawarcie ugody z wierzycielem. Warto przy tym dopilnować, by informacje o tym fakcie dotarły do banku, bo tylko wtedy nasze konto zostanie odblokowane.

Komentarze

(26)Jak szybko działa komornik? W tamtym roku miałem zajęte konto, zamknąłem je. Teraz potrzebuję znów je otworzyć (spróbuję w innym banku). Jak szybko należy spodziewać się zjęcia przez komornika?

Odpowiedz

Nie ma reguły, kiedy komornik zlokalizuje Twój rachunek. Wszystko zależy od sposobu działania komornika, od tego jak często wysyła on przez system Ognivo zapytanie o dłużników, których windykuje.

Odpowiedz

Dostałam informację z banku o zajęciu konta przez komornika. Moje wpływy na konto to 6 świadczenie 800+ i zasiłek macierzyński z ZUSu. Co dalej? Kiedy potrąci mi te pieniądze o ile?

Odpowiedz

Realizacja zajęcia przebiega zgodnie z dyspozycjami wydanymi przez komornika i to do niego należy się zgłosić z prośbą o wszelkie wyjaśnienia. Pismo o zajęciu pewnie zostało wysłane pocztą i może być jeszcze w drodze.

Co do zasady bank nie powinien zablokować świadczeń socjalnych, poza tym musi przestrzegać przepisów dotyczących kwoty wolnej od zajęcia.

Odpowiedz

Pytanie, jestem osobą niepracującą.Komormik zablokował mi konto które wykorzystuję do płacenia na Allegro. Czy np. wpłacę 300 zł na konto to Komornik mi zabierze te pieniądze, jeśli nie czy mogę wykonać przelewy z konta . Będę wdzięczna za odpowiedź

Odpowiedz

Blokadę realizuje bank, który musi przekazać do komornika kwotę powyżej tej, która nie podlega zajęciu, więc 300 zł powinno być bezpieczne.

Możliwe jednak, że komornik dowie się o wpłacie (albo kolejnych jeśli je zrobisz) i zainteresuje się skąd masz pieniądze skoro nie pracujesz. A to może prowadzić do konieczności tłumaczenia się przed skarbówką.

Odpowiedz

Dostałam 2 wypłaty chorobowego z Zus w jednym miesiącu jedna zabrał mi komornik co mam zrobić .Dodam że ZUS miał wobec mnie zaległości i wypłacił za dwa różne terminy w 1 miesiącu co robic

Odpowiedz

Nie ma znaczenia, że płatności dotyczyły wyrównania zaległości. Przy podejmowaniu decyzji o przekazaniu środków dla komornika dla banku znaczenie ma tylko obowiązek pozostawienia klientowi kwoty wolnej od zajęcia.

Odpowiedz

Witam. Czy istnieje przepis, który mówi jak długo Bank może przetwarzać dane dotyczące zamkniętego zajęcia komorniczego? Pozdrawiam

Odpowiedz

Bank może przetwarzać dane dotyczące kredytu/rachunku, w tym zajęcia komorniczego przez 5 lat od jego zamknięcia. Wynika to z kilku ustaw - ustawy o rachunkowości, ustawy o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu oraz, przede wszystkim, z ustawy Prawo bankowe; konkretnie z części, w której jest mowa o możliwości gromadzenia danych ułatwiających ocenę ryzyka kredytowego. Do celów statystycznych tego typu dane mogą być przetwarzane nawet przez 12 lat.

Odpowiedz

Witam przyszło mi pismo z urzędu miasta wydziału egzekucyjnego o zajęciu konta bankowego. Na konto przychodzą tylko środki z zus-u jest to renta w wysokości 1200 zł czy te środki zostaną w całości zabrane?

Odpowiedz

komornik nie może zabrać Ci zabrać renty w pełnej wysokości, ale ma prawo zająć część renty. Potrącenie może wynieść maksymalnie 25% tego, co dostajesz od ZUSu. Jednocześnie komornik musi zastosować zasadę, że na koncie dłużnika pobierającego rentę musi pozostać co najmniej kwota równa 75% świadczenia minimalnej emerytury (w tej chwili jest to 1780,96 zł brutto). Czyli musi Ci zostawić 1335, 72 zł. Dlatego uważam, że nic Ci nie zabierze, ale na wszelki wypadek zapytaj prawnika, bo z komornikami nic nie wiadomo :-)

Odpowiedz

Pracuję na umowę o dzieło i mimo tego mam informację na swoim koncie, że przysługuje mi kwota wolna od zajęcia... niedopatrzenie komornika czy może coś się zmięło w przepisach?

Odpowiedz

Kwota wolna od zajęcia komorniczego nie wiąże się ze źródłem dochodów u danego pracodawcy. Wynika z ogólnej zasady, że dłużnikowi musi zostać do dyspozycji część dochodów, konkretnie 75% minimalnego wynagrodzenia za pracę w danym okresie.

Odpowiedz

Chyba nie do końca... a artykule czytamy: Niestety, ten rodzaj zwolnienia przysługuje tylko osobom zatrudnionym na umowę o pracę. Jeżeli więc mamy podpisaną z pracodawcą umowę o dzieło lub zlecenie — zajęcie komornicze obejmie 100% wynagrodzenia. Wyjątkiem są osoby, dla których ten rodzaj umowy stanowi jedyne, powtarzalne źródło dochodu.

Odpowiedz

Zgadza się, zdanie z artykuły jest właściwe. W odpowiedzi zabrakło stwierdzenia, że chodzi o różne formy zarobkowania u danego pracodawcy (pensja, cykliczne umowy o dzieło lub zlecenie) - uzupełniłem.

Odpowiedz

Czy można zamknąć konto, na którym jest blokada komornicza?

Odpowiedz

Co do zasady nie powinno być z tym kłopotów, gdyż kodeks cywilny mówi, iż klient ma swobodę dysponowania rachunkiem, w każdej chwili może złożyć wypowiedzenie umowy (bank ma prawo to zrobić tylko z ważnych powodów).

Kłopoty z realizacją dyspozycji klienta mogą się pojawić w sytuacji, gdy okres wypowiedzenia upłynie w chwili, gdy na rachunku będą środki zajęte przez komornika, ale nie upłynął jeszcze 7-dniowy termin na przesłanie pieniędzy do niego. Część banków w takiej sytuacji przesunie pieniądze na rachunek techniczny i zamknie ROR, ale inne nie przeprowadzą operacji zamknięcia konta. Dobrze jest więc upewnić się, jak do tej kwestii podchodzi Twój bank.

Jeśli pytasz w kontekście tego, czy zamknięcie konta w jednym banku i otwarcie go w innym uchroni się przed egzekucją, to nie możesz na to liczyć. Może dasz sobie kilka kilka dni "oddechu", ale jak tylko komornik zorientuje się, że konto zostało zamknięte, to wyśle przez międzybankowy system Ognivo kolejne zapytanie o Twoje rachunki i szybko zlokalizuje nowy ROR.

Odpowiedz

Dzięki za odpowiedź, to jeszcze dopytam, bo rozumiem, że jeżeli wpłacę sobie na konto powiedzmy 500 zł (chodzi o spełnienie warunku darmowego konta) to komornik tego nie dostanie, bo to poniżej kwota wolnej od zajęcia komorniczego, tak? I skąd w ogóle komornik wie na jakiej umowie pracuję?

Odpowiedz

Zgadza się, zajęcie komornicze obowiązuje od określonej kwoty, więc wpłata na ROR niższej sumy nie powinna skutkować jej zablokowaniem. Trzeba jednak uważać, bo kwota wolna od zajęcia dotyczy całego miesiąca i niewykorzystana jej część nie przechodzi na kolejny miesiąc.

Komornik może mieć wiedzę o rodzaju Twojej umowy z pracodawcą, gdyż w pierwszej kolejności ustala źródła dochodów dłużnika oraz jego stan majątkowy.

Odpowiedz

Dziwna sprawa. Dostałem pismo od gościa, wspólnika jakiejś firmy, z prośbą o umorzenie jego wierzytelności, nie ściąganie należności przez firmę egzekucyjną. Nigdy z nim nie miałem do czynienia ani z jego firmą, niczego od niego nie chcę. Martwię się, czy ktoś nie podszył się pode mnie i nie zgłosił roszczenia w moim imieniu. Dłużnik może mnie ścigać za zgłoszenie nieistniejącego długu?

Odpowiedz

Sprawa faktycznie jest podejrzana. Sugerowałbym kontakt z osobą, która do Ciebie napisała i poproszenie jej o wskazanie kto i kiedy zgłosił roszczenie oraz od razu o zaznaczenie, że nie masz wobec niej żadnych roszczeń. Najlepiej, byś otrzymał wyjaśnienia na piśmie i z oboma dokumentami udał się na policję z informacją, że ktoś podszywa się pod Ciebie i usiłuje wyłudzić pieniądze powołując się na nieistniejący dług.

Notatka sporządzona przez policję o zgłoszeniu + Twoje oświadczenie o braku roszczeń wobec osoby, która do Ciebie napisała dadzą jej możliwość ubiegania się o wykreślenie rzekomego długu z rejestrów dłużników i tym samym zaprzestania egzekucji przez firmę windykacyjną.

Wymaga to nieco zachodu i poświęcenia czasu, ale lepiej to zrobić. Gdyby pisząca do Ciebie osoba ustaliła, że dług nie istniał, to możesz zostać oskarżony o próbę wyłudzenia.

Odpowiedz

Bardzo dobry artykuł. Opisuje on sytuację zajęcia środków w przypadku prawidłowego postępowania wszystkich organów prowadzących postępowanie i uprawnionych do blokady środków na koncie bankowym. Nie znalazłem w artykule odpowiedzi na swój problem:

Komornik zablokował na moim wspólnym z małżonką koncie pieniądze w bardzo dużej wysokości, gdzie w elektronicznym zawiadomieniu do banku wskazał dłużnika o innym nazwisku (kobieta) niż moja żona, ale z jej numerem PESEL. Zawiadomienia od komornika nie dostaliśmy (bo żona nie jest dłużnikiem w sprawie), bank nas o blokadzie nie poinformował, terminy wszystkie mijają, a o blokadzie dowiedziałem się tylko dlatego, że mam włączone powiadomienia o każdej operacji na rachunku. W przypadku kolejnej wpłaty na rachunek bankowy kwota stanu rachunku pomniejszyła się o zablokowane środki. I dopiero wyjaśniając tę sytuację na infolinii banku dowiedziałem się o blokadzie komorniczej. W wydruku salda konta także nie ma informacji o zajęciu komorniczym.

Pytania w takiej sytuacji jest następujące:

Czy bank powinien zablokować środki finansowe na koncie innej osoby niż dłużnik mimo, że numer PESEL wskazany w zawiadomieniu elektronicznym, przypisany jest do współwłaściciela konta bankowego. Czy przepisy prawa w jakikolwiek sposób regulują te sprawy? Do kogo w takim przypadku mam zgłaszać pretensje o nieuzasadnioną blokadę środków?

Proszę o informację w temacie bo myślę, że może ona zainteresować także inne osoby.

Odpowiedz

Problem jest taki, że to wszystko zależy od komornika. On wysyła do banku pismo z żądaniem blokady środków na koncie i też na jego wniosek bank blokadę zdejmie. Z tego, co piszesz, widzę błąd po stronie komornika (zakładając że Twoja żona nie ma żadnego długu), więc to do niego musisz się zgłosić.

Odpowiedz

Zenek.

Dziękuję za komentarz. W chwili obecnej posiadam już dużą wiedzę w temacie i niestety potwierdzam treść Twojego komentarza.

W moim komentarzu bardziej interesowała mnie sprawa na jakiej podstawie bank zablokował moje konto? W przepisach jest, że bank blokuje konto dłużnika. Dłużnikiem (osobą fizyczną) jest osoba, której przez pomyłkę przypisano nr PESEL mojej żony. Bank zablokował konto przypisane do nr. PESEL. Zatem komu bank zablokował konto: dłużnikowi czy numerowi PESEL? Automatyzm blokady konta przez bank na podstawie elektronicznego zawiadomienia jest bezduszny i wg mnie bezprawny. Zajęcie powinno nastąpić na podstawie w pełni prawidłowych danych zgłoszonych przez uprawniony organ. Teraz komornik nie związany żadnymi terminami może blokować moje konto w nieskończony czas.

Odpowiedz

Jak widać komornik albo nie musi sprawdzać tych danych, albo ma to w nosie, a banki blokują konto na podstawie PESEL-u i też nie sprawdzają, czy to jest zasadne...

Odpowiedz