Kto i kiedy składa wniosek o wykreślenie z hipoteki?

Zgodnie z prawem wniosek o wykreślenie hipoteki może złożyć zarówno właściciel nieruchomości, jak i wierzyciel hipoteczny, jednak najczęściej bank ceduje ten obowiązek na kredytobiorcę. Hipotekę należy wykreślić po spłacie ostatniej raty zobowiązania lub w przypadku refinansowania kredytu hipotecznego.

Wykreślenie hipoteki po spłacie kredytu

Ponieważ sytuacja w księdze wieczystej musi być zgodna ze stanem faktycznym, dlatego po zapłaceniu ostatniej raty powinniśmy usunąć nieaktualny wpis z księgi wieczystej. W tym celu musimy uzyskać zgodę wierzyciela (czyli banku, którym posiadaliśmy kredyt) oraz dopełnić kilku formalności. Jak najszybsza zmiana wpisu leży w naszym interesie, ponieważ w księdze wieczystej powinien być przestawiony aktualny stan prawny nieruchomości. Uaktualnienie danych jest szczególnie ważne, jeśli zamierzamy szybko sprzedać dom lub mieszkanie – dzięki temu kupujący będzie miał pewność, że nie ponosi żadnego ryzyka i nie będzie musiał za nas spłacać długu w banku.

Wykreślenie hipoteki przy refinansowaniu kredytu

Dokonanie zmian w księdze wieczystej jest również obowiązkowe przy refinansowaniu kredytu. Przeniesienie zobowiązania do innego banku wiąże się ze zmianą wierzyciela, dlatego konieczne jest wykreślenie dotychczasowej hipoteki i ustanowienie nowej na rzecz aktualnego kredytodawcy.

List mazalny do wniosku dla sądu

Aby skutecznie wykreślić hipotekę, musimy otrzymać od banku list mazalny. Jest to pisemne oświadczenie, w którym bank potwierdza, że wszystkie wierzytelności zabezpieczone hipoteką wygasły. Taki dokument musi spełniać określone wymogi formalne. Muszą się w nim znaleźć:

- dane kredytobiorcy (nazwa, adres i NIP w przypadku firm, a w przypadku osób fizycznych: adres zameldowania, PESEL, imię i nazwisko),

- numer Księgi Wieczystej, w której wpisana była hipoteka,

- rodzaj hipoteki (umowna czy przymusowa),

- ewentualnie informacje na temat podstawy wierzytelności zabezpieczonej hipoteką np. numer umowy kredytowej,

- potwierdzenie całkowitej spłaty długu zabezpieczonego hipoteką,

- zgoda na wykreślenie z księgi wieczystej wpisu o hipotece,

- podpis osoby uprawnionej do reprezentowania banku.

Jak uzyskać oświadczenie banku o spłacie kredytu?

Niektóre banki po zakończeniu umowy kredytowej wydają takie zaświadczenie niejako z automatu. W innych należy złożyć pisemny wniosek o wydanie kwitu mazalnego i zawrzeć w nim następujące informacje:

- numer umowy kredytowej,

- numer księgi wieczystej, w której została wpisana hipoteka,

- uzasadnienie wniosku,

- adres, na który bank powinien przesłać dokument.

Wniosek można przesłać do banku pocztą lub złożyć osobiście w oddziale. Część banków wydaje list mazalny bezpłatnie, jednak są i takie, które za oświadczenie naliczają prowizję.

Czy zgoda banku na wykreślenie hipoteki jest konieczna?

Odpowiedź na to pytanie jest twierdząca. Jeśli po spłacie kredytu chcielibyśmy dokonać wykreślenia na własną rękę, sąd wieczystoksięgowy nasz wniosek odrzuci. Aby cała operacja zakończyła się sukcesem, musimy dysponować pisemną zgodą banku na wykreślenie hipoteki.

Zgodnie z art. 100 Ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece wierzyciel (w tym przypadku bank) jest prawnie zobligowany do dokonania „wszelkich czynności umożliwiających wykreślenie hipoteki z księgi wieczystej”. W praktyce oznacza to, że nasz kredytodawca powinien nam ułatwić przeprowadzenie tej operacji.

Jak długo się czeka na wydanie listu mazalnego?

Czas oczekiwania na kwit mazalny zależy od banku. Sporządzenie oświadczenia może zająć instytucji finansowej od kilku do nawet kilkunastu dni roboczych.

Odmowa wydania kwitu mazalnego – co w takiej sytuacji robić?

Rzadko, bo rzadko, ale może się zdarzyć, że bank odmówi wydania kwitu. Zazwyczaj ma to miejsce wówczas, gdy dług zabezpieczony hipoteką nie został spłacony w całości (lub został spłacony, jednak bank nie zdążył zaksięgować ostatniej raty). W takiej sytuacji należy jak najszybciej skontaktować się z doradcą i poprosić o uzasadnienie negatywnej decyzji.

Jeśli jednak mamy ma pewność, że oddaliśmy bankowi całą pożyczoną kwotę, a wierzyciel nie chce nam udzielić zgody na wykreślenie hipoteki, możemy skierować sprawę do sądu o tzw. usunięcie niezgodności pomiędzy stanem ujawnionym w księdze wieczystej a rzeczywistym stanem prawnym.

Złożenie wniosku w sądzie o wykreślenie hipoteki

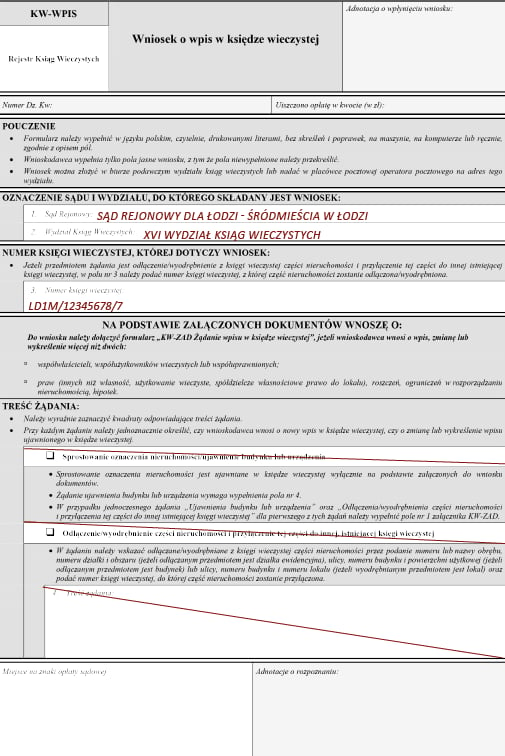

Po otrzymaniu zgody banku na wykreślenie hipoteki naszym następnym krokiem powinno być złożenie kolejnego wniosku w Wydziale Wieczystoksięgowym sądu rejonowego. Tym razem jednak musimy skorzystać z ujednoliconego formularza KW-WPIS, który znajdziemy na stronie Ministerstwa Sprawiedliwości (ewentualnie możemy o niego poprosić w sądzie i wypełnić korzystając z pomocy pracownika biura podawczego).

Wykreślenie hipoteki online nie jest obecnie możliwe, dlatego czeka nas wizyta w sądzie. Możemy też przesłać formularz za pośrednictwem poczty, najlepiej listem poleconym. Ta metoda ma jednak pewną małą wadę – jeśli we wniosku popełniliśmy błędy, zostanie on odrzucony z powodów formalnych. Tymczasem podczas wizyty w sądzie zawsze możemy poprosić pracownika biura podawczego o sprawdzenie poprawności dokumentu.

Jak wypełnić wniosek o wykreślenie hipoteki z księgi wieczystej (KW-WPIS) – wzór

Uzupełniając wniosek pamiętaj o dwóch zasadach – wzór należy wypełnić czytelnie, bez skreśleń i poprawek, natomiast niewypełnione pola należy przekreślić.

Strona pierwsza

- w polu nr 1 wpisujesz pełną nazwę sądu rejonowego (np. Sąd Rejonowy dla Łodzi - Śródmieścia w Łodzi),

- w polu nr 2 podajesz oznaczenie Wydziału Ksiąg Wieczystych (np. XVI Wydział Ksiąg Wieczystych),

- w polu nr 3 wskazujesz numer księgi wieczystej.

Strona druga

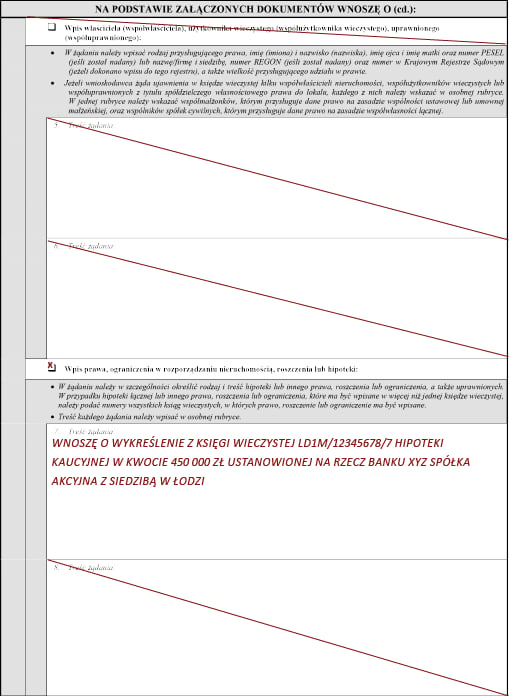

- stawiasz „X” w rubryce „Wpis prawa, ograniczenia w rozporządzaniu nieruchomością, roszczenia lub hipoteki”,

- w polu nr 7 formułujesz treść żądania, wpisując: „Wnoszę o wykreślenie hipoteki z księgi wieczystej…” (podając numer hipoteki, jej rodzaj i kwotę oraz nazwę wierzyciela – w tym przypadku banku),

- przekreślasz pola: 5, 6 i 8.

Strona trzecia

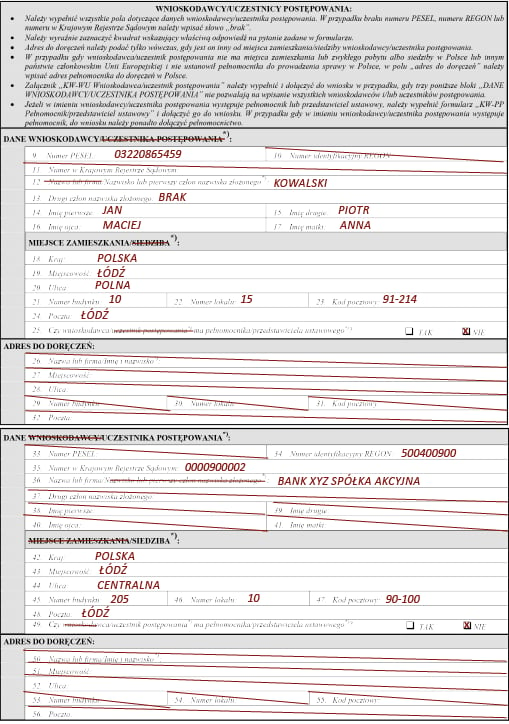

- skreślasz zwrot „uczestnika postępowania”, pozostawiając sformułowanie „dane wnioskodawcy”,

- w polach nr 9-17 wpisujesz: swój PESEL, nazwisko, drugi człon nazwiska złożonego (jeśli go posiadasz), imię oraz imiona rodziców,

- jeśli jesteś osobą fizyczną, przekreślasz pola nr 10 i 11 (REGON i KRS) oraz pole nr 12 wskazujące konieczność wpisania nazwy firmy,

- w polach nr 18-24 podajesz następujące informacje: kraj, miejscowość, ulicę, numer budynku, numer lokalu, kod pocztowy oraz pocztę (pamiętaj, aby w nazwie pola wykreślić określenie „Siedziba”, pozostawiając „Adres zamieszkania”),

- w rubryce nr 25 ujawniasz, czy masz pełnomocnika/przedstawiciela ustawowego. Jeśli nie - skreślasz oba zwroty i zaznaczasz krzyżykiem odpowiednią odpowiedź: (“tak” lub “nie”),

- pola nr 26-32 wypełniasz tylko wtedy, kiedy adres doręczeń jest inny niż adres, pod którym mieszkasz,

- jeżeli nieruchomość ma więcej niż jednego właściciela, w kolejnych polach wpisujesz jego dane. jeżeli nie, przekreślasz sformułowanie „dane wnioskodawcy” i podajesz dane uczestnika postępowania (czyli banku, który udzielił Ci kredytu hipotecznego).

Strona czwarta

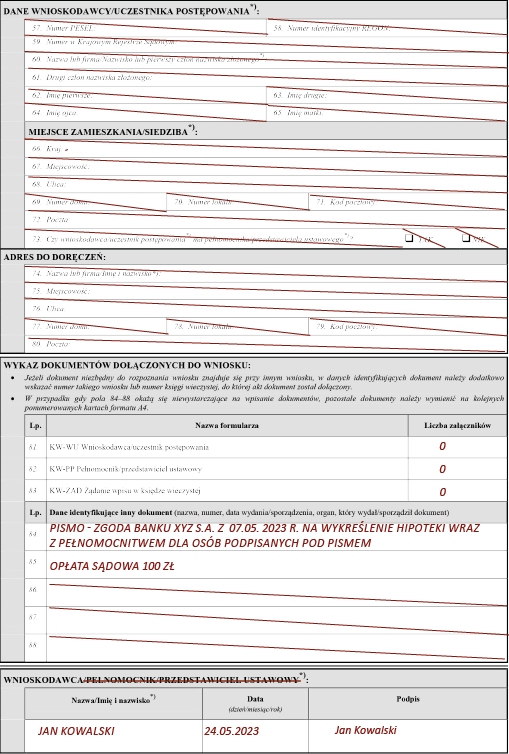

- w sytuacji, gdy jest jeden wnioskodawca i jeden uczestnik postępowania, skreślasz pola od nr 57 do 80,

- w polach 81-83 określających liczbę załączników wpisujesz cyfrę: „0”. W typowych przypadkach załączniki nie są dołączane,

- w kolejnej rubrykach (nr 84 i nr 85) podajesz dane widniejące w kwicie mazalnym oraz informujesz o uiszczeniu opłaty,

- przekreślasz pozostałe niewypełnione pola (od nr 86 do nr 89) i poniżej wpisujesz swoje imię i nazwisko oraz datę złożenia wniosku,

- w ostatnim polu składasz swój podpis.

Opłata za wykreślenie hipoteki

Stawka za wykreślenie hipoteki jest stała i wynosi 100 zł. Możemy ją uiścić na trzy sposoby: gotówką w kasie sądu, e-znakiem sądowym kupionym na stronie Ministerstwa Sprawiedliwości lub przelewem na konto bankowe sądu (w tytule przelewu zaznaczamy, że opłata dotyczy wykreślenia hipoteki i podaj numer księgi wieczystej).

Teraz pozostaje nam na dobrą sprawę ostatnia czynność – przekazanie kompletu dokumentów pracownikowi Biura Obsługi Interesantów. Są nimi:

- wypełniony wniosek o wykreślenie hipoteki z księgi wieczystej w dwóch egzemplarzach,

- kwit mazalny z banku,

- potwierdzenie, że uregulowałeś obowiązkową opłatę.

Zanim jednak odejdziemy od okienka podawczego, zatroszczmy się jeszcze o jedno. Pracownik sądu powinien potwierdzić na jednym egzemplarzu wniosku, że w danym dniu przyjął nasze pismo.

Ile trwa wykreślenie wpisu z księgi wieczystej?

Zarówno przepisy Ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, jak i przepisy Kodeksu postępowania cywilnego nie określają terminu oraz okresu, w jakim sąd wieczystoksięgowy powinien rozpoznać sprawę ujętą we wniosku. Dlatego w praktyce średni czas oczekiwania na wykreślenie hipoteki zależy od konkretnej instytucji (np. w dużych aglomeracjach, w których sądy są szczególnie obłożone pracą, może to być to okres nawet kilku miesięcy).

Wykreślenie hipoteki – podsumowanie

- Wniosek o wykreślenie hipoteki z księgi wieczystej najczęściej składa właściciel nieruchomości, chociaż zgodnie z prawem taką możliwość ma również wierzyciel hipoteczny.

- Wykreślenie hipoteki najczęściej ma następujący przebieg:

- po spłaceniu kredytu występujemy o pisemną zgodę banku na wykreślenie hipoteki,

- po otrzymaniu listu mazalnego składamy wniosek o wykreślenie hipoteki z księgi wieczystej w wydziale ksiąg wieczystych sądu rejonowego,

- wnosimy obowiązującą opłatę,

- czekamy na decyzję sądu.

Komentarze

(0)