O ile długa i różnorodna historia wpisów na Twój temat w rejestrach Biura Informacji Kredytowej jest powodem do zadowolenia i przekłada się na korzystne warunki kredytów czy pożyczek, o tyle absolutnie powinieneś unikać znalezienia się w Krajowym Rejestrze Długów. Gdybyś tam trafił, będziesz miał kłopot nie tylko z uzyskaniem finansowania, ale i z podpisaniem umowy z operatorem telekomunikacyjnym, dostawcą Internetu czy telewizji.

Skąd ta różnica? Biuro Informacji Kredytowej (BIK) gromadzi wszelkie informacje na temat zaciągniętych zobowiązań, zarówno te pozytywne, jak i negatywne. W rejestrach BIK znajdziesz dane o tym, kiedy zaciągnąłeś kredyt, ile Ci jeszcze pozostało do spłaty, czy regulujesz raty terminowo czy też z opóźnieniem i jeśli ono istnieje – jak jest duże.

Natomiast do Krajowego Rejestru Długów (KRD) trafiają tylko złe informacje. Jeśli chcesz być wiarygodny i cieszyć się nieskazitelną opinią w oczach kontrahentów (jako firma) czy usługodawców (jako osoba prywatna) Twoje dane nigdy nie powinny się tu znaleźć.

Co to jest KRD i dlaczego powstał?

W powszechnym obiegu jest określenie Krajowy Rejestr Dłużników, ale poprawna nazwa najstarszej i największej bazy, do której trafiają ci, którzy nierzetelnie regulują raty i rachunki albo inne należności, brzmi Krajowy Rejestr Długów Biuro Informacji Gospodarczej. W rejestrach KRD mogą się znaleźć zarówno osoby prywatne, jak i firmy; decydujące znaczenie ma wysokość zadłużenia i jak długo jest ono przeterminowane.

Warto wiedzieć, że dane z rejestrów KRD mogą być przydatne w różnych sytuacjach:

- sprawdzenie danych na swój temat, np. przed złożeniem wniosku o kredyt lub leasing;

- dopisanie dłużnika;

- weryfikacja sytuacji finansowej kontrahenta, nowego lub tego, z którym współpraca trwa już jakiś czas;

- sprawdzenie kto pobierał dane nasz temat i czego się z nich dowiedział (wykaz przekazanych informacji dostępny jest w panelu klienta przez 12 miesięcy od daty ich ujawnienia).

Kto i za co może trafić do rejestru KRD?

Jak wspomnieliśmy, KRD to uniwersalny rejestr, mogą się w nim znaleźć osoby fizyczne oraz firmy, które zalegają ze swoimi płatnościami.

Osoby prywatne

Zacznijmy od przedstawienia „grzechów” osób prywatnych, za które ich nazwiska trafiają do rejestru KRD. Lista nie jest specjalnie długa, ale to nie oznacza, że znalezienie się w KRD jest trudne. Można tam trafić nie płacąc w terminie raty kredytu/pożyczki, zalegając z płatnością za abonament, czynsz, prąd, gaz itp. lub mając do zapłacenia mandat (np. za wykroczenia drogowe albo jazdę bez biletu) czy alimenty.

Ważne, by zadłużenie przekraczało 200 złotych, a od daty wymaganej płatności minęło 60 dni, w tym 30 dni od chwili poinformowania dłużnika przez wierzyciela, że ten zamierza wpisać go do Krajowego Rejestru Długów.

Firmy

W przypadku firm obowiązuje ta sama zasada dotycząca terminu zadłużenia, ale kwota należności musi wynosić min. 500 złotych.

Analiza danych w KRD wskazuje, że sam fakt zasygnalizowania przedsiębiorcy, że może zostać wpisany do rejestru dłużników powoduje, że należność jest bardzo szybko regulowana. Dzieje się tak, gdyż coraz więcej podmiotów sprawdza swoich kontrahentów w KRD i nie chce współpracować z tymi, którzy tam figurują. Krajowy Rejestr Długów podaje, że jego klienci uruchomili ponad 1,6 mln monitoringów, co oznacza, że zaraz po zaistnieniu zdarzenia, o którym chcą być poinformowani (np. dopisanie wskazanej firmy do rejestru KRD) otrzymują wiadomość sms lub e-mail. Tak duże zainteresowanie tego typu informacjami wynika z prostej kalkulacji – szkoda czasu, nerwów i pieniędzy na windykowanie należności.

Fakt, że firma znajduje się w KRD jest też bardzo często przeszkodą w uczestniczeniu w przetargach czy konkursach ofert.

Co zawiera raport z Krajowego Rejestru Długów?

Informacje dotyczące sprawdzanej firmy podzielone są na kilka bloków. Pierwszy z nich to dane rejestrowe pozwalające upewnić się, że sprawdzamy rzeczywiście podmiot, który nas interesuje. Drugi zawiera informacje o jego sytuacji finansowej (istnieniu zaległości wobec ZUS lub US, prowadzonym postepowaniu komorniczym) i prawnej (likwidacja/zawieszenie działalności, postepowanie upadłościowe itp.). Kolejne wskazują na wiarygodność płatniczą firmy (od najniższej H do najwyższej A) oraz pozytywne i negatywne informacje na temat jej zobowiązań, liczby wierzycieli, a także podmiotów powiązanych z nią kapitałowo.

Daje to całościowy obraz sprawdzanego podmiotu, pozwala ocenić, czy nawiązanie z nim współpracy niesie ryzyko, że nie będzie się wywiązywał ze swoich zobowiązań. Analiza wiarygodności płatniczej polega też na określeniu poziomu prawdopodobieństwa, że dany podmiot trafi do Rejestru Dłużników KRD z zaległościami na określoną kwotę.

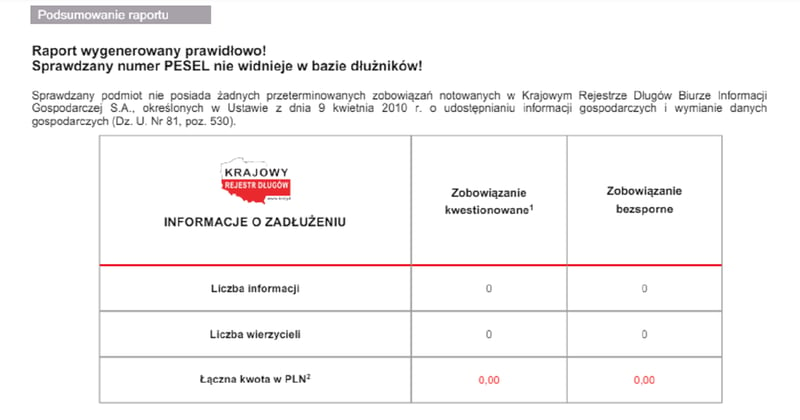

Dane dotyczące osoby indywidualnej sprowadzają się do przedstawienia informacji o liczbie zobowiązań kwestionowanych i bezspornych, liczbie wierzycieli oraz łącznej kwocie zobowiązań wpisanych do rejestru KRD.

Jak sprawdzić wpis w KRD?

Znając konsekwencje znalezienia się w Krajowym Rejestrze Długów zapewne zadajesz sobie pytanie: Jak sprawdzić, czy jestem w KRD? Warto to zrobić co pewien czas, nawet jeśli masz pewność, że nie zalegasz z żadnymi opłatami, by upewnić się, że nie padłeś ofiarą przestępstwa.

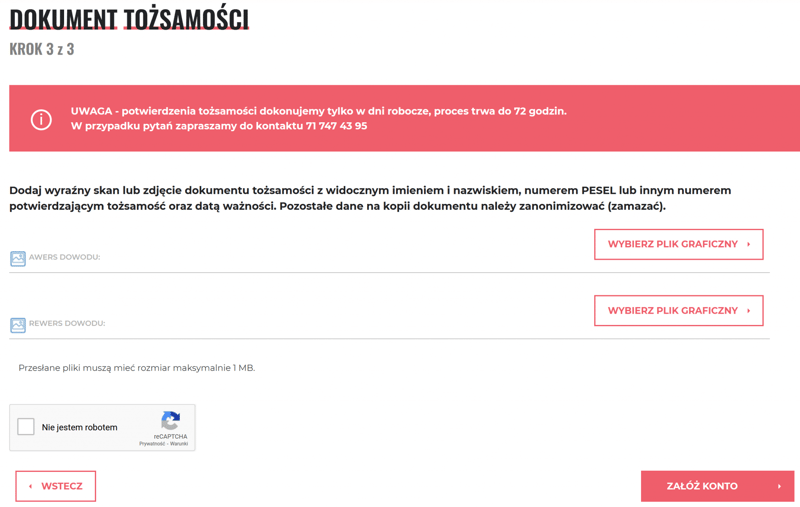

Możliwość pobierania raportów na swój temat z bazy KRD mają osoby, które założyły konto na stronie krd.pl. Jego stworzenie nie jest pracochłonne, wystarczy podanie danych osobowych oraz przesłanie skanu/zdjęcia dowodu osobistego. Regulamin KRD wymaga, by były widoczne imię i nazwisko, numer PESEL oraz data ważności dokumentu; pozostałe informacje powinny zostać zakryte.

Jak sprawdzić informacje o sobie w KRD za darmo?

Zgodnie z ustawą z 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych konsumentowi (osobie fizycznej nieprowadzącej działalności gospodarczej) przysługuje prawo do pobrania raportu o sobie (czy jestem wpisany do KRD?) oraz z rejestru zapytań na jego temat (czy ktoś sprawdzał mnie w KRD?).

Mając dostęp do portalu krd.pl przekonasz się, jakie dane na Twój temat figurują w rejestrze. Dowiesz się też, kto wysyłał zapytanie dotyczące Ciebie i będziesz mógł szybko zareagować, gdy okaże się, że nie miało to żadnego związku z Twoimi działaniami, że ktoś podszywał się pod Ciebie.

Raporty dotyczące danych na Twój temat w KRD (nt. zobowiązań i wykorzystania Twojego numeru PESEL) możesz poznać składając wniosek osobiście w siedzibie KRD we Wrocławiu, wysyłając do jego siedziby list lub będąc użytkownikiem konta w serwisie krd.pl. W przypadku wyboru drogi korespondencyjnej wymagane jest skorzystanie ze specjalnego formularza.

Weryfikacja tożsamości

Podczas zakładania konta na stronie Krajowego Rejestru Długów konieczne jest podanie danych osobowych (imię i nazwisko, adres, PESEL, numer telefonu, e-mail) oraz przejście procedury weryfikacji tożsamości. W przypadku osób indywidualnych sprowadza się ona do wgrania do systemu dwóch stron dowodu osobistego i poczekania maksymalnie 72 godzin na wynik sprawdzenia informacji przez pracowników Rejestru.

Jeśli konto zakłada osoba prowadząca jednoosobową działalność lub wspólnik spółki niezbędne jest wpisanie danych osobowych oraz dotyczących firmy (wraz z numerem NIP) oraz danych kontaktowych. Weryfikacja jest dokonywana podczas rozmowy telefonicznej prowadzącej do stworzenia konta w systemie KRD.

Równie proste jest późniejsze korzystanie ze swojego profilu. Po zalogowaniu się na swoje konto (każdorazowo wymagane jest podanie numeru PESEL oraz ustalonego przez siebie hasła, a w przypadku przedsiębiorców ustalonych danych identyfikacyjnych).

Dalsze kroki uzależnione są od tego, czy chcemy pobrać dane na swój temat (należy wybrać opcję Sprawdź czy jesteś wpisany do Krajowego Rejestru Długów, po czym zlecić przygotowanie raportu) czy może sprawdzić firmę, z którą zamierzamy współpracować.

Wiadomość o dostępności raportu zobaczysz na ekranie urządzenia a po chwili otrzymasz ją także na adres e-mail podany podczas rejestracji w serwisie. Na ogół oczekiwanie trwa kilkanaście sekund.

Zgodnie z przepisami opłata za przygotowanie płatnego raportu nie może być wyższa niż 0,5% minimalnego wynagrodzenia za pracę.

Sprawdzanie informacji o innych osobach i firmach

W Krajowym Rejestrze Długów możesz sprawdzić wiarygodność dowolnej firmy. W tym celu musisz zalogować się na swoje konto w serwisie krd.pl, po czym wybrać opcję Sprawdź wiarygodność firmy, podać jej numer NIP i potwierdzić dyspozycję. Gotowy raport będziesz mógł pobrać po zaksięgowaniu opłaty (możesz ją uiścić online lub przelewem na wskazany numer konta) za jego przygotowanie lub w ramach opłaconego abonamentu.

Jeśli jesteś przedsiębiorcą, warto byś wiedział, że krajowy rejestr dłużników pozwala Ci też sprawdzić osoby prywatne, z którymi współpracujesz. W tym przypadku musisz mieć jednak ich upoważnienie, które jest ważne przez 60 dni.

Jak wpisać dłużnika do Krajowego Rejestru Dłużników?

Jeśli jesteś przedsiębiorcą, posiadasz swój profil na krd.pl i chcesz odzyskać długi od kontrahentów, to możesz dopisać dłużników do rejestru. W tym celu, po zalogowaniu się na swoje konto, wybierz zakładkę Dopisywanie dłużnika, następnie uzupełnij niezbędne informacje i zatwierdź dyspozycję.

Nie ma możliwości, by osoba prywatna wpisała znajomego/sąsiada, któremu pożyczyła pieniądze a ten nie kwapi się do zwrotu długu.

Co prawda procedura wpisu do KRD nie wymaga posiadania werdyktu sądu, co do wymagalności zobowiązania, ale nie warto umieszczać informacji dotyczących wierzytelności spornych. Dłużnik może bowiem wystąpić do sądu z wnioskiem o ustalenie, że zobowiązanie nie istnieje, a jeśli uzyska pozytywne dla siebie orzeczenie, będzie miał otwartą drogę do domagania się odszkodowania na drodze cywilnej.

Jak długo widnieje wpis w KRD? Wykreślenie wpisu z KRD

Informacja o zadłużeniu widnieje w rejestrach Krajowego Rejestru Długów do chwili jego uregulowania. Wierzyciel powinien poinformować KRD o spłacie zobowiązania w ciągu 14 dni od zaistnienia tego faktu, a Rejestr ma 7 dni na zrealizowanie dyspozycji.

Dłużnik może wystąpić do wierzyciela o usunięcie nieaktualnych bądź nieprawdziwych danych i ten powinien zareagować także w ciągu 14 dni. Na tych, którzy ociągają się z realizacją ciążących na nich obowiązków lub wprost podają do Rejestru nieprawdziwe informacje, może zostać nałożona grzywna w wysokości do 30 tys. zł.

Niezależnie od tego osoba, która czuje się poszkodowana umieszczeniem wpisu na jej temat w KRD, może domagać się od wierzyciela odszkodowania w procesie cywilnym, ale musi samodzielnie określić wysokość poniesionej szkody przez jego działania lub zaniechania.

Dopuszczalne jest samodzielne wystąpienie do KRD z wnioskiem o usunięcie wpisu. Trzeba przy tym pamiętać, by dołączyć do niego dokumenty potwierdzające, że zobowiązanie zostało uregulowane (np. informacja od wierzyciela, orzeczenie sądu).

Możliwe też jest, że z inicjatywą zmian zapisów wystąpi z urzędu KRD, jeśli jego pracownicy dowiedzą się o wygaśnięciu zobowiązania dłużnika lub zmianie innych danych zawartych we wpisie, a wierzyciel nie chce lub nie może wykonać aktualizacji. W tym przypadku korekta następuje w ciągu 30 dni od pozyskania informacji.

Przepisy przewidują też wygaśnięcie wpisu figurującego w KRD. Powinien on zniknąć z Rejestru po 10 latach od daty wpisania zobowiązania lub po 3 latach od momentu dokonania ostatniej aktualizacji danych przez wierzyciela.

Zasady wnoszenia sprzeciwu

Dłużnik może zgłosić do Krajowego Rejestru Długów sprzeciw wobec danych na jego temat, domagając się ich uaktualnienia lub usunięcia w całości. Zastrzeżenia można zgłosić w formie pisemnej w siedzibie KRD lub drogą pocztową (zarówno w formie papierowej, jak i elektronicznie) na formularzu przygotowanym przez KRD.

W dokumencie trzeba oczywiście podać swoje personalia, numer PESEL (lub NIP, gdy zastrzeżenia zgłasza firma) i adres do korespondencji (tradycyjny lub elektroniczny) oraz określić powód wniesienia sprzeciwu wraz z jego uzasadnieniem.

Konieczne jest dołączenie dokumentów pokazujących, że zgłaszane zastrzeżenia są słuszne. Może to być, przykładowo:

- orzeczenie sądu oddalające powództwo o zapłatę lub ustalające nieistnienie/wygaśnięcie zobowiązania;

- potwierdzenie dokonania zapłaty;

- oświadczenie wierzyciela o zwolnieniu z długu.

Po otrzymaniu sprzeciwu spełniającego wymagania formalne oraz zawierającego wiarygodne dokumenty, KRD zawiesza publikowanie informacji na temat dłużnika w zakresie, którego dotyczy sprzeciw na czas nie dłuższy niż 30 dni i w tym czasie rozpatruje wniosek, może prosić obie strony o dodatkowe wyjaśnienia, po czym uznaje sprzeciw za bezzasadny bądź dokonuje aktualizacji/usunięcia danych.

Dlaczego warto zaglądać do KRD?

Powody są przynajmniej dwa. Po pierwsze, mając czyste sumienie, upewnisz się, że nie figurujesz w Krajowym Rejestrze Długów, a gdybyś tam się znajdował, będziesz mógł podjąć kroki zmierzające do wyjaśnienia sytuacji. Takie działanie prewencyjne jest bardzo ważne przed złożeniem wniosku kredytowego, przystąpieniem do przetargu (będąc przedsiębiorcą).

Po drugie, z raportu dowiesz się, czy jakiś podmiot pytał KRD o Ciebie. Jeśli tak, a Ty nie starałeś się o kredyt, nie zawierałeś żadnej umowy abonamentowej, może to być sygnał, że doszło do kradzieży Twojej tożsamości i zaciągnięto zobowiązanie na Twoje dane. Będziesz mógł doprowadzić do jego anulowania i nie dopuścić do pojawienia się wpisu na Twój temat w KRD.

Wiesz już, po co powstał Krajowy Rejestr Długów, jak sprawdzić KRD za darmo, a także, co możesz zrobić, gdy znajdują się tam nieprawdziwe informacje na Twój temat. Mamy nadzieję, że nie figurujesz na liście dłużników i informacje zawarte w tym artykule przydadzą Ci się tylko jako element troski o bezpieczeństwo swoich finansów oraz uchronią Cię przed współpracą z nierzetelnymi kontrahentami.

Pamiętaj:

- jako osoba fizyczna możesz trafić do bazy KRD już z zadłużeniem przekraczającym 200 zł, a będąc przedsiębiorcą, jeśli Twoje długi wynoszą co najmniej 500 zł,

- masz prawo zgłosić sprzeciw wobec umieszczenia Twoich danych w KRD,

- za niesłuszne umieszczenie Cię w KRD możesz domagać się od wierzyciela odszkodowania, ale sam musisz określić wysokość poniesionych z tego tytułu strat.

Komentarze

(0)