Oprocentowanie zdecydowanej większości kredytów hipotecznych (ale także pożyczek dla przedsiębiorców i pośrednio kredytów gotówkowych) ustalane jest w oparciu o dwa parametry. Pierwszy to marża kredytowa narzucona ze strony banku. Drugi to stawka WIBOR. Poza nielicznymi wyjątkami, marża kredytowa przez cały okres spłaty ma stałą wartość (zgodnie z danymi ZBP w chwili pisania tych słów typowa marża przy kredycie hipotecznym wynosiła 2,2%). WIBOR ma z kolei zmienny charakter, a jego wartość uzależniona jest od aktualnej sytuacji na rynku międzybankowym (ramka poniżej). Suma obu wymienionych parametrów przekłada się na oprocentowanie kredytu.

Oprocentowanie kredytu hipotecznego = marża kredytowa + stawka WIBOR

Co to jest WIBOR i od czego zależy?

WIBOR to referencyjna wysokość oprocentowania pożyczek udzielanych na polskim rynku międzybankowym. Wartość tego parametru ustalana jest z dzienną częstotliwością (wyznacza się ją na tzw. fixingu o godz. 11:00 każdego dnia roboczego). WIBOR ustala się jako średnią arytmetyczną ofert składanych przez największe polskie banki komercyjne oraz BGK. Innymi słowy – WIBOR informuje, jakie jest przeciętne oprocentowanie pożyczek udzielanych pomiędzy funkcjonującymi w naszym kraju bankami.

WIBOR wyznacza się dla dziewięciu różnych terminów – począwszy od transakcji jednodniowych (ang. overnight) po 12-miesięczne (ang. 1Y). Wysokość stawek referencyjnych WIBOR w największym stopniu zależy od poziomu oficjalnych stóp procentowych NBP. Ponadto na poziom tego parametru wpływa ogólna kondycja i płynność w polskim sektorze bankowym.

Jak WIBOR wpływa na ratę kredytu?

Jak wykazaliśmy na wstępie, oprocentowanie kredytów hipotecznych udzielanych przez polskie banki komercyjne ma zmienny charakter (poza nielicznymi wyjątkami, o których w dalszej części tekstu). Oznacza to, że wysokość spłacanych rat w różnym okresie może podlegać wahaniom. Jeśli dojdzie do obniżki stawki WIBOR (najczęściej do rozliczeń wykorzystywane są stawki WIBOR 3M i WIBOR 6M, czyli kolejno z 3- i 6-miesięczne), wówczas wysokość należnych bankowi odsetek, a tym samym wysokość rat, spadnie.

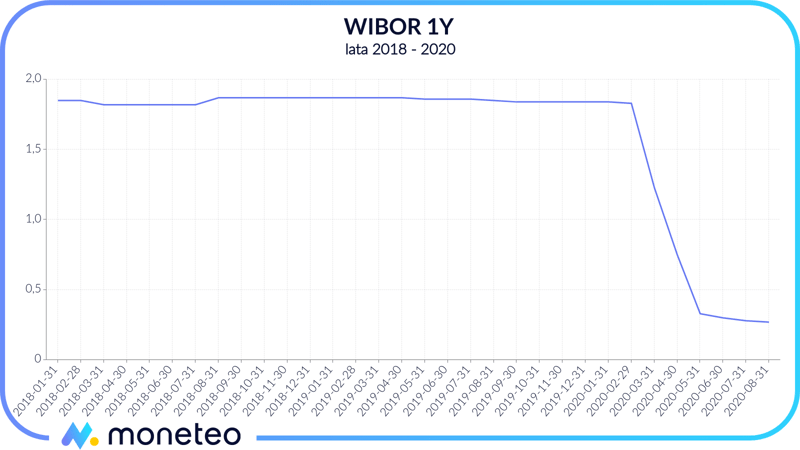

Z taką sytuacją mieliśmy do czynienia w I połowie 2020 roku, kiedy to w wyniku obniżek stóp procentowych dokonanych przez Radę Polityki Pieniężnej wysokość WIBOR-u gwałtownie spadła. Dla przykładu – między marcem a czerwcem WIBOR 3M obniżył się z 1,70% do 0,23%, natomiast jednodniowy WIBOR (ON) spadł z 1,50% do zaledwie 0,10%. W efekcie rata statystycznego kredytu hipotecznego (według ZBP typowy kredyt hipoteczny opiewa na 290 tys. zł i jest spłacany przez 25-35 lat) obniżyła się z około 1350 zł do 1130 zł (spadek o ok. 220 zł).

W tym miejscu warto zwrócić uwagę na to, jak duży wpływ na wysokość raty kredytu ma wskaźnik WIBOR. W analizowanym przypadku obniżenie WIBOR-u o ok. 1,5 pkt proc. przyczyniło się do zmniejszenia rat o prawie 15%, natomiast należne bankowi odsetki stopniały o blisko połowę. Należy jednak zdawać sobie sprawę z tego, że ten mechanizm działa także w drugą stronę. Nawet umiarkowany wzrost stawki WIBOR może doprowadzić do tego, że koszt kredytu wystrzeli w górę. Kto dziś zaciągnie kredyt hipoteczny, a stopy procentowe (i co za tym idzie wskaźnik WIBOR) wrócą do poziomów obserwowanych przed wybuchem epidemii koronawirusa, ten musi liczyć się ze znacznym wzrostem kosztów kredytowania (tabela poniżej).

Silny wpływ zmian poziomu WIBOR na wysokość spłacanych rat wynika przede wszystkim z długiego czasu trwania kredytu hipotecznego. Z uwagi na to, że spłata odbywa się przez kilkadziesiąt lat, nawet niewielka zmiana warunków początkowych ma duże przełożenie na ostateczną sumę do spłaty.

| Stawka WIBOR 3M | Wysokość raty (zł) | Łączna suma do spłacenia (w tys. zł) | Łączna kwota odsetek do spłacenia (w tys. zł) |

|---|---|---|---|

| 0,2% | 1101 | 396,4 | 106,4 |

| 1,0% | 1254 | 451,5 | 161,5 |

| 1,7% | 1367 | 492,4 | 202,4 |

| 2,5% | 1504 | 541,5 | 251,5 |

Zdając sobie sprawę z wysokiej wrażliwości kosztu kredytu na poziom stopy WIBOR, możemy zawczasu podjąć określone środki zaradcze. Pierwszym sposobem jest skrócenie okresu spłaty. Wystarczy zmniejszenie liczby rat z 360 do 240, aby nasz kredyt stał się znacznie mniej podatny na to, co dzieje się na rynku międzybankowym. Jak wynika z danych w poniższej tabeli, przy kredycie rozłożonym na 120 miesięcy ewentualne zmiany WIBOR-u tylko w niewielkim stopniu przełożą się na wysokość spłacanych rat (przy kredycie 10-letnim wzrost WIBOR z 0,2% do 1,7% spowoduje podwyższenie rat o 6%, natomiast przy kredycie 30-letnim trzeba liczyć się z aż 18% wzrostem).

| WIBOR > | 0,2% | 1% | 1,7% |

| Okres spłaty (w latach) | |||

| 10 | 2747 | 2854 | 2922 |

| 20 | 1550 | 1667 | 1742 |

| 30 | 1160 | 1286 | 1367 |

Raty malejące zamiast stałych

Oczywiście nie każdego stać na tak duże skrócenie okresu kredytowania (przy kredycie oprocentowanym na 3% zmniejszenie czasu spłat z 30 do 10 lat zwiększa wysokość comiesięcznej raty o ponad 140%). W takiej sytuacji rozwiązaniem może okazać się wybór rat malejących. Wprawdzie w początkowych latach ich wysokość będzie wyższa niż w przypadku rat stałych, jednak w ostatecznym rozrachunku zapłacimy bankowi znacznie mniej odsetek. Taki kredyt jest przy tym mniej wrażliwy na wahania stopy WIBOR (dzieje się tak, ponieważ na początku przeważającą część raty kredytu stanowią odsetki, których wysokość jest zależna od WIBOR-u). Różnice między spłatą kredytu w ratach stałych i malejących prezentujemy w tabeli poniżej.

| WIBOR > | 0,2% | 1% | 1,7% | 2,5% |

|---|---|---|---|---|

| Raty stałe | 407 | 451 | 492 | 541 |

| Raty malejące | 394 | 430 | 460 | 495 |

Kredyt ze stałym oprocentowaniem

Olbrzymia większość kredytów hipotecznych udzielanych na polskim rynku charakteryzuje się zmiennym oprocentowaniem. Na szczęście banki, zdając sobie sprawę z istniejącego ryzyka, zaczynają wprowadzać do swojej oferty kredyty o stałym oprocentowaniu (tego typu kredyty są bardzo popularne m.in. w USA). Jednym z pionierów jest PKO Bank Polski. Pozwala on na zaciągnięcie kredytu, który przez pierwsze 5 lat (czyli wtedy, kiedy jesteśmy najbardziej narażeni na ewentualne zmiany WIBOR-u) spłacany jest według rat o niezmiennej wysokości (istnieje opcja przedłużenia tego okresu o kolejne 5 lat). Taki kredyt charakteryzuje się wprawdzie wyższym oprocentowaniem (o ok. 1 pkt proc. względem tradycyjnego kredytu), z drugiej pozwala uniknąć dylematów w stylu „a co, jeśli moja rata pójdzie w górę?”.

Podsumowanie – WIBOR a rata kredytu

Jak wyjaśniliśmy w tekście - WIBOR jest parametrem, który w bardzo dużym stopniu wpływa na wysokość płaconych rat kredytowych. Jeśli jego wartość pójdzie w dół - będzie miało to pozytywny wpływ na stan naszych portfeli (zapłacimy niższe raty). Trzeba jednak pamiętać, że działa to także w drugą stronę - rosnący WIBOR przekłada się na wyższe raty kredytów. Co istotne - im dłuższy okres kredytowania, to wpływ wahań tego wskaźnika na to, ile płacimy bankowi będzie większy. Stąd decydując się np. zaciągnięcie 30-letniego kredytu hipotecznego lepiej z wyprzedzeniem przygotować się na to, że po jakimś czasie wysokość rat może pójść w górę. W przeciwnym wypadku, może nas w przyszłości czekać niemiła niespodzianka, kiedy okaże się, że do oddania bankowi mamy kilkaset złotych miesięcznie więcej niż mieliśmy na początku...

Komentarze

(0)