23 komentarze

PESEL, czyli Powszechny Elektroniczny System Ewidencji Ludności, to numer pozwalający na łatwą i szybkę identyfikację polskich obywateli oraz cudzoziemców mieszkających na terenie Polski. Nadawany jest przez ministra do spraw cyfryzacji i zawiera datę urodzenia, numer porządkowy, cyfrę oznaczającą płeć oraz liczbę kontrolną.

Jakie są zagrożenia związane z ujawnieniem numeru PESEL?

Łatwość identyfikacji konkretnej osoby jest niewątpliwie bardzo wygodna, niesie jednak ze sobą też konkretne ryzyko: możliwość kradzieży tożsamości, a w konsekwencji – wyłudzenia pieniędzy na nasze nazwisko. Do częstych przestępstw należy kupno na raty drogiego sprzętu RTV/AGD, wyrobienie duplikatu karty SIM lub zaciągnięcie przez oszustów pożyczki bądź kredytu gotówkowego na dane niczego nieświadomej osoby. Zwykle firmy specjalizujące się w udzielaniu chwilówek wymagają podania tylko podstawowych danych osobowych, zatem gdy przestępca jest w posiadaniu czyjegoś imienia, nazwiska i PESEL-u, droga do zaciągnięcia pożyczki w imieniu ofiary stoi otworem. A potem przed nami stoi konieczność wykazania przed sądem, że jesteśmy niewinni. Dodatkowo, gdy nie spłacamy rat za zakupy oszusta, możemy trafić do rejestru BIK, przez co nie podpiszemy nawet nowej umowy o abonament telefoniczny.

Rejestr zastrzeżeń PESEL

Ochronę przed kradzieżą tożsamości ma stanowić usługa zastrzeżenia numeru PESEL. Zastrzeżone numery zebrane są w centralnym rejestrze zastrzeżeń PESEL, obejmującym dane osobowe pełnoletnich osób fizycznych. W rejestrze gromadzone są takie informacje i dane jak:

- numer PESEL,

- informacja o zastrzeżeniu i dokładnej dacie zastrzeżenia,

- informacja o cofnięciu zastrzeżenia i jego dokładnej dacie,

- wskazanie organu lub podmiotu rejestrującego zastrzeżenie (lub cofnięcie zastrzeżenia) numeru PESEL.

Rejestr zastrzeżeń ma zapobiegać wyłudzeniom numeru PESEL w przypadku osób, które swój PESEL zastrzegły. Jak? Określone grupy podmiotów, np. banki, pożyczkodawcy, operatorzy sieci komórkowych itp. muszą przed zawarciem umowy z klientem zweryfikować, czy PESEL nie jest zastrzeżony. Jeśli jest, a mimo to bank podpisze umowę, nie będzie miał możliwości dochodzić swoich roszczeń wobec posiadacza numeru PESEL ani sprzedać tej wierzytelności firmie windykacyjnej. Jest to więc znakomity powód, żeby banki i inne podmioty skrupulatniej sprawdzały, komu naprawdę udzielają kredytu czy pożyczki.

Jak i gdzie zastrzec PESEL?

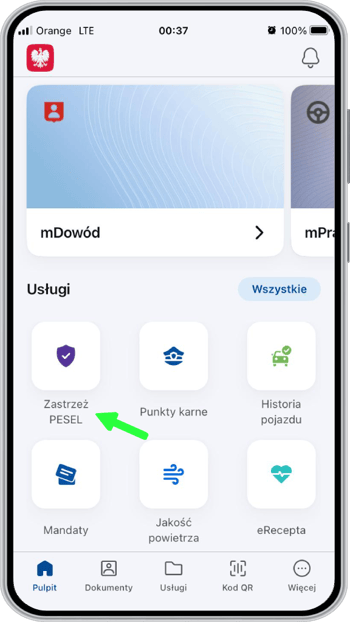

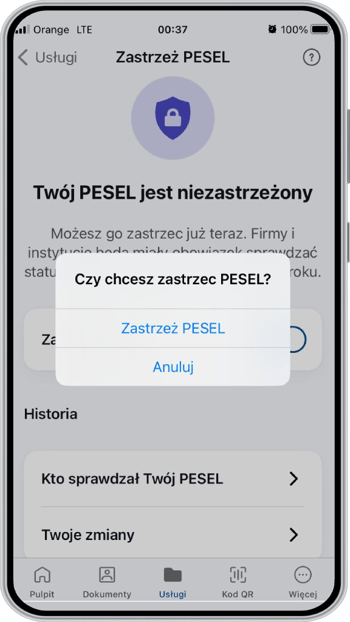

Zastrzeganie numeru PESEL jest szybkie i proste i co najważniejsze – ma natychmiastowy skutek. Najłatwiej zastrzec PESEL w aplikacji mobilnej mObywatel lub serwisie internetowym mObywatel. Możliwe jest także zastrzeżenie w dowolnym urzędzie gminy.

Aby zastrzec PESEL w aplikacji lub przez serwis Internetowy, potrzebujesz Profilu Zaufanego, e-dowodu, podpisu kwalifikowanego lub dostępu do bankowości elektronicznej.

Zastrzeganie w telefonie. Aplikacja mObywatel

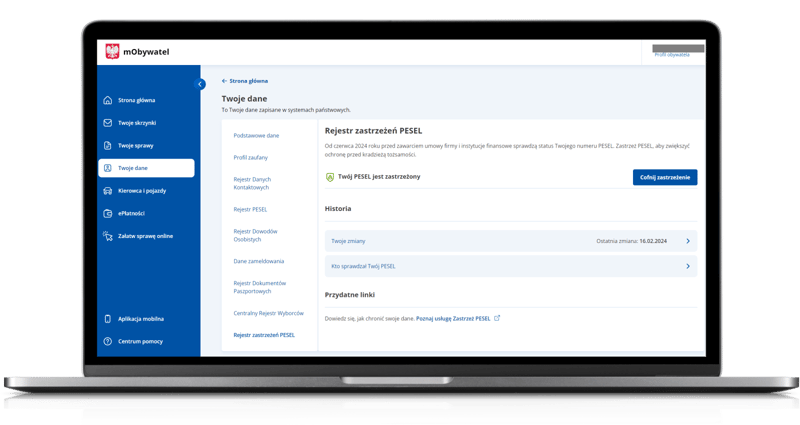

Po zalogowaniu się do aplikacji opcja zastrzeżenia PESEL będzie widoczna na pierwszym miejscu w sekcji Usługi.

Jeśli jeszcze nie korzystasz z aplikacji mObywatel, możesz ją pobrać w autoryzowanym sklepie Google Play lub Apple Store (pamiętaj, nigdy nie ściągaj aplikacji z linka w przeglądarce internetowej w swoim telefonie).

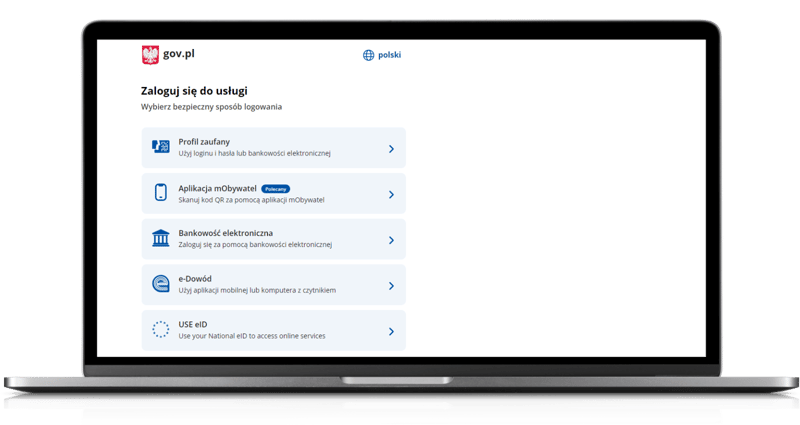

Zastrzeganie przez Internet. Serwis internetowy mObywatel

Wejdź na stronę https://serwis.epuap.gov.pl/ i wybierz metodę logowania się za pomocą: Profilu zaufanego, e-dowódu lub bankowości elektronicznej.

W urzędzie gminy

Aby zastrzec PESEL w urzędzie gminy, potrzebujesz okazać dowód osobisty (może być dowód z aplikacji mObywatel) lub paszport.

W przypadku cudzoziemców konieczne będzie przedstawienie dokumentu podróży cudzoziemca lub potwierdzającego tożsamość i obywatelstwo. Jeśli jesteś obywatelem Ukrainy i nadano Ci numer PESEL ze statusem UKR, a nie dysponujesz żadnym z wymienionych dokumentów – weź ze sobą ten, na podstawie którego ustalono Twoją tożsamość przy nadawaniu statusu UKR.

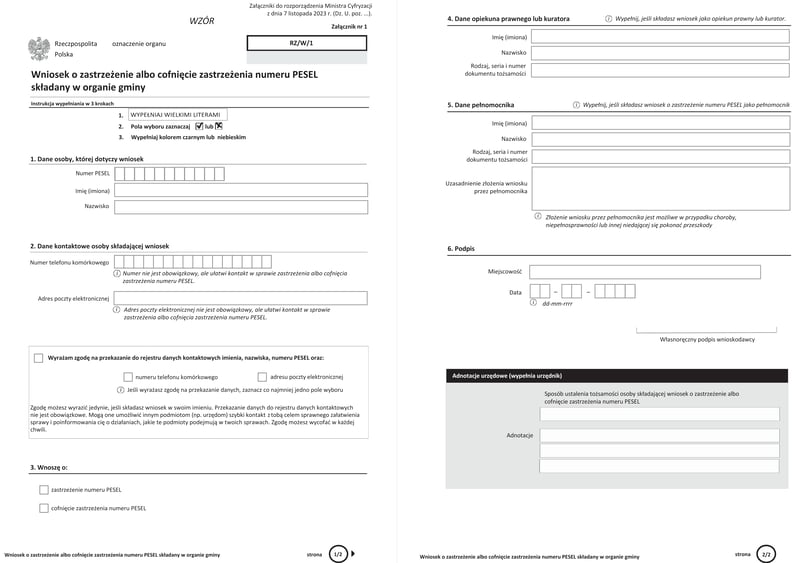

W urzędzie przedkładasz wniosek o zastrzeżenie numeru PESEL lub cofnięcie zastrzeżenia. Dokument możesz wypełnić uprzednio w domu (formularz znajdziesz na tej stronie rządowej w zakładce W urzędzie → Co musisz przygotować) lub zrobić to w swoim urzędzie.

Możesz także poprosić urzędnika, by wydrukował wypełniony już wniosek.

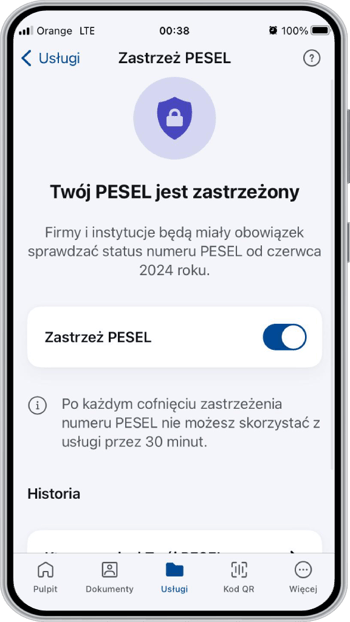

Zastrzeżenie lub cofnięcie wykonywane jest od razu. Po wprowadzeniu przez urzędnika danych do systemu otrzymasz potwierdzenie zastrzeżenia numeru PESEL lub cofnięcia zastrzeżenia.

Wniosek składasz w dowolnym urzędzie gminy. Zastrzeżenie lub cofnięcie zastrzeżenia numeru PESEL wykonywane jest za darmo.

Kto może zastrzec PESEL?

Zastrzec numer PESEL lub cofnąć zastrzeżenie może jedynie osoba pełnoletnia. Dodatkowo z usługi tej mogą skorzystać również przedstawiciele osoby pełnoletniej, która udzieliła im pełnomocnictwa szczególnego lub którą się opiekują.

Zastrzeżenie numeru PESEL przez pełnomocnika lub przedstawiciela

Jeśli chcesz zastrzec PESEL w imieniu kogoś innego, np. osoby będącej pod twoją opieką lub której jesteś pełnomocnikiem, to możesz to zrobić jedynie w urzędzie gminy. Usługa jest bezpłatna, a zastrzeżenie obowiązuje od razu.

Z możliwości tej mogą skorzystać:

- opiekun prawny,

- kurator,

- pełnomocnik.

W urzędzie gminy musisz przedstawić:

- wniosek o zastrzeżenie lub cofnięcie zastrzeżenia (w przypadku kuratora lub opiekuna prawnego),

- swój dowód osobisty (może być w aplikacji mObywatel) lub paszport,

- dokument potwierdzający, że jesteś opiekunem prawnym lub kuratorem, np. orzeczenie sądu,

- dokument potwierdzający, że jesteś pełnomocnikiem osoby, w imieniu której występujesz o zastrzeżenie PESEL, oraz uzasadnienie, dlaczego składasz wniosek (np. osoba, która udzieliła ci pełnomocnictwa, jest niepełnosprawna lub chora).

Skutki zastrzeżenia numeru PESEL

Jakie skutki ma w praktyce zastrzeżenie numeru PESEL? Przyjrzyjmy się teraz, jakie korzyści i utrudnienia wynikają z tego rozwiązania.

Korzyści

Dzięki zastrzeżeniu numeru PESEL Twoje dane osobowe będą bezpieczniejsze, gdyż trudniej będzie je wykorzystać bez Twojej wiedzy. Oszuści nie wyłudzą łatwo kredytu, pożyczki czy leasingu na Twoje nazwisko, nie otworzą konta bankowego, nie uzyskają duplikatu karty SIM ani nie podpiszą umowy notarialnej o kupnie lub sprzedaży nieruchomości.

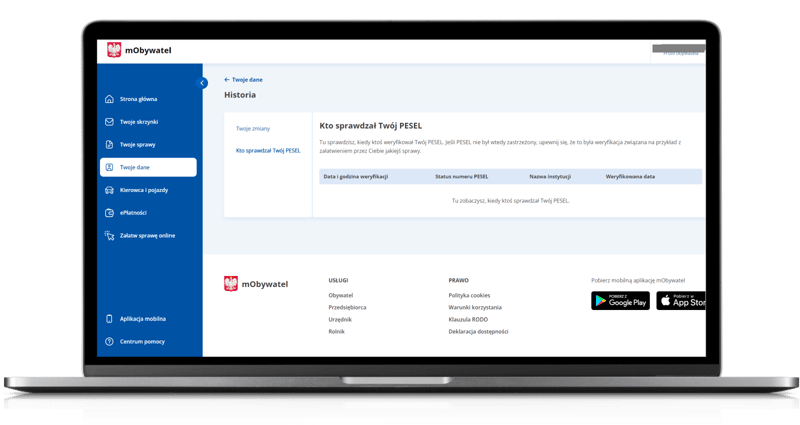

Dodatkowo w aplikacji i serwisie internetowym mObywatel możesz sprawdzić, kto i kiedy weryfikował zastrzeżenie Twojego numeru PESEL.

Utrudnienia

Pewnym utrudnieniem związanym z zastrzeżonym numerem PESEL jest brak możliwości otwarcia nowego konta (ROR i rachunku oszczędnościowego) czy zawarcia nowej umowy, np. na telefon, leasing, pożyczkę czy raty. Przy próbie otwarcia wspomnianego produktu bank poinformuje Cię, że PESEL jest zastrzeżony i nie może zrealizować Twojego wniosku.

Ponadto nie będziesz mógł wypłacić większych kwot w oddziale banku: w ciągu jednego dnia dopuszczalne jest wypłacanie jedynie trzykrotności minimalnego wynagrodzenia (na początku 2024 r. jest to ok. 12,5 tys. zł). Ma to chronić posiadaczy kont przed utratą oszczędności metodą „na wnuczka” czy „na policjanta”.

Powyższych czynności nie wykonasz, nawet jeśli w banku czy u operatora telefonii wylegitymujesz się dowodem osobistym. W takiej sytuacji musisz po prostu cofnąć zastrzeżenie: na stałe lub czasowo (wedle Twojego uznania).

Co zrobić po zastrzeżeniu numeru PESEL?

Zastrzeżenie PESEL samo w sobie nie rodzi dla Ciebie większych konsekwencji, poza tymi wspomnianymi powyżej, jak np. brak możliwości założenia nowego konta bankowego i pobrania większej ilości gotówki.

Bez problemu wciąż możesz posługiwać się swoim PESEL-em przy rejestracji do lekarza, w banku, przy realizowaniu recepty w aptece itp.

Zastrzeżenie nie ma wpływu na dotychczas zawarte umowy, np. o konto w banku. Wyjątkiem jest zwiększenie limitu kredytowego bądź podwyższenie zaciągniętego już kredytu.

Monitorowanie swojej historii kredytowej i działania oszustów

Od czasu do czasu warto zalogować się na swoje konto w mObywatelu i sprawdzić, czy jakiś podmiot, np. bank, sprawdzał nasz PESEL – dzięki temu będziemy wiedzieć, czy ktoś próbował posłużyć się w danym banku naszymi danymi.

Niezłym rozwiązaniem są też alerty BIK (niestety, korzystanie z tej usługi jest płatne. W 2024 r. ceny abonamentów zaczynają się od 42 zł rocznie). Wysyłane są one na nasz numer telefonu, gdy ktoś próbuje zaciągnąć w naszym imieniu kredyt, pożyczkę lub podpisać umowę o abonament telefoniczny.

Krok po kroku: co robić w przypadku próby wykorzystania naszego numeru PESEL

Gdy zdarzy się, że ktoś spróbuje posłużyć się naszym numerem PESEL, należy zachować zimną krew i możliwie najmocniej zabezpieczyć się przed skutkami kradzieży tożsamości. W pierwszej kolejności:

- powiadom Policję o zdarzeniu,

- skontaktuj się z Biurem Informacji Kredytowej (BIK),

- powiadom banki, z usług których korzystasz, że padłeś ofiarą kradzieży danych osobowych,

- sprawdzaj stan i historię swoich kont, czy nie przeprowadzono na nich nieautoryzowanych przez Ciebie transakcji.

Żadne z powyższych działań nie zagwarantuje Ci pełni bezpieczeństwa, ale jest prawdopodobne, że zminimalizuje zagrożenie lub – jeśli do nich dojdzie – straty. Pamiętaj, że po kradzieży tożsamości możesz otrzymywać wiadomości rzekomo od Twojego banku; starannie weryfikuj, kto się z Tobą kontaktuje. Warto przypomnieć sobie, o co pracownik banku nigdy Cię nie zapyta.

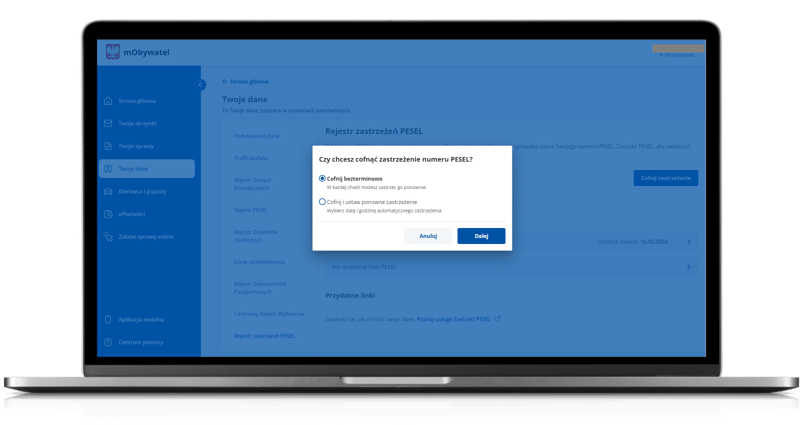

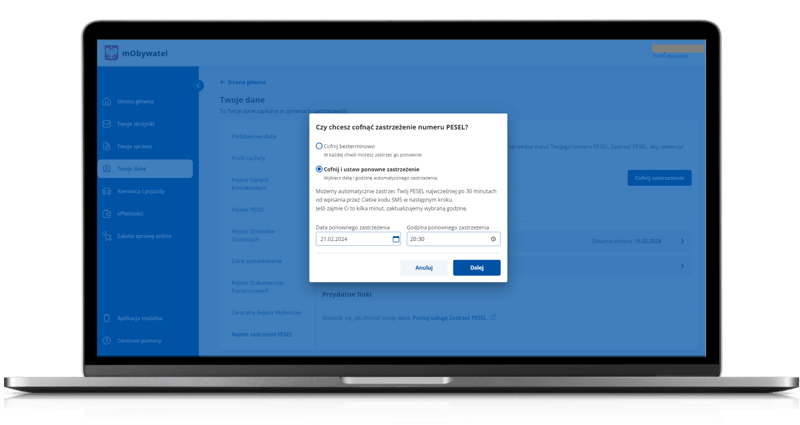

Jak cofnąć zastrzeżenie?

Cofnięcie zastrzeżenia jest tak samo proste jak samo zastrzeżenie. Można je wykonać w aplikacji mobilnej lub serwisie internetowym mObywatel, a także w dowolnym urzędzie gminy. W mObywatelu po prawej stronie ekranu kliknij granatowy przycisk Cofnij zastrzeżenie.

Cofnięcie zastrzeżenia następuje od razu. Trzeba tylko pamiętać, że potem przez kolejne 30 minut nie można ponownie zastrzec numeru PESEL. Usługa jest darmowa.

Cofnięcie zastrzeżenia można wykonać na czas nieokreślony lub tylko czasowo - w tym drugim przypadku samodzielnie określasz czas, do kiedy zastrzeżenie ma nie obowiązywać. Datę przywrócenia zastrzeżenia ustawiasz w mObywatelu.

Czy warto zastrzec swój PESEL?

Odpowiedź na to pytanie jest prosta: oczywiście, że warto. Nawet jeśli nie jest to cudowne remedium na kradzież tożsamości i próby wyłudzeń, to zawsze zmniejsza ryzyko, że do przestępstwa dojdzie, a jeśli już tak się stanie, to być może straty będą mniejsze.

Brak weryfikacji, czy numer PESEL jest zastrzeżony, oznacza, że instytucja pożyczkowa nie może żądać od ofiary przestępstwa spłacenia długu zaciągniętego przez przestępcę ani odsprzedać zadłużenia innym podmiotom, np. firmom windykacyjnym. Nie ma co ukrywać: to rozwiązanie może być całkiem sprawnym batem na instytucje, które do tej pory niezbyt skrupulatnie sprawdzały potencjalnych pożyczkobiorców i ich tożsamość.

Pamiętajmy jednak, że przestępcy nie śpią i żadne zastrzeżenia nie uchronią nas na 100% w każdej sytuacji. Zawsze zachowujmy maksimum ostrożności, nie udostępniajmy naszych danych tam, gdzie nie jest to absolutnie potrzebne, dbajmy o legalne i regularnie aktualizowane oprogramowanie telefonu i komputera.;

Komentarze

(23)Czy zastrzeżenie powinno zadziałać przy przedłużaniu umowy u operatora? W Orange nie zadziałało, pytałam konsultanta dlaczego nie, ale tylko się zdziwił.

Odpowiedz

Jeśli przedłużałaś umowę, nie zmieniając jej warunków, to mogło się to odbyć przy zastrzeżonym numerze PESEL. Nie byłoby to możliwe, gdybyś zwiększała pakiet, a co zatem idzie Twój rachunek byłby wyższy. Blokada pojawiłaby się także wówczas, gdybyś podpisując umowę skorzystała z urządzenia na raty lub chciała wymienić kartę SIM.

Odpowiedz

Zmieniała i brałam urządzenia na raty, nawet 2 :D przyszedł mail o sprawdzaniu w BIK, ale zastrzeżony PESEL siedział cicho 🤐

Odpowiedz

To chyba działa tak, że gdyby rat udzielał zewnętrzny podmiot (np. bank) to wtedy przy zastrzezonym Peselu nic by się nie udało załatwić. Operatorzy telefoniczni raczej sami kredytują sprzęt jaki oferują, więc tylko zapytali BIK, czy grzecznie spłacasz co masz do spłacenia i dali Ci urządzenia.

Odpowiedz

Czy oprócz uzyskania duplikatu karty SIM włączone Zastrzeżenie PESEL blokuje zakup jakiś usług u operatorów komórkowych?

Odpowiedz

nie zawrzesz nowej umowy telefonicznej czy o internet

Odpowiedz

Dzięki za odpowiedź. Mówisz to z własnego doświadczenia? Z którym operatorem był taki problem?

Odpowiedz

Według przepisów zastrzeżenie numeru PESEL uniemożliwia m.in. otwarcie rachunku bankowego, zaciągnięcie pożyczki, podpisanie umowy karty kredytowej czy aktu notarialnego dotyczącego zbycia/kupna nieruchomości. Niemożliwe też jest otrzymanie kopii karty SIM. Z pozostałymi sprawami u operatorów telekomunikacyjnych nie powinno być problemów.

Odpowiedz

Dziękuję za odpowiedź. Udało mi się dojść do tych samych wniosków. To oznacza, że nawet jeśli mamy włączone zastrzeżenie PESEL można na nasze dane wyłudzić abonament i telefon na raty u operatora. Nie dotyczy to tych nielicznych sytuacji gdy operator sprzedaje telefony na raty przy pomocy banku (zwykle taka sprzedaż jest finansowana ze środków własnych operatora). Zastrzeżenie nie blokuje również możliwości przeniesienia naszego numeru do innej sieci komórkowej.

Odpowiedz

Ale mnie denerwuje, że banki nie przypominają o konieczności sprawdzenia zastrzeżenia przed złożeniem wniosku o konto. Robią to dopiero, jak wniosek nie przejdzie :/

Odpowiedz

Możliwość zastrzeżenia numeru Pesel dostępna jest dopiero od niedawna i najwyraźniej banki nie dostrzegły tego problemu. Zamieszczenie na początku wniosku odpowiedniego komunikatu, czy wręcz opcji złożenia oświadczenia, że wnioskujący nie ma zastrzeżonego Peselu, ułatwiłoby wszystkim życie.

Odpowiedz