2 komentarze

Czek GIRO – co to jest i dla kogo?

Pożyczka na czek GIRO to forma pożyczki gotówkowej, której odbiór odbywa się w placówce Poczty Polskiej lub Banku Pocztowego. Jest to rozwiązanie skierowane do konkretnych grup klientów, dla których tradycyjna pożyczka online z przelewem na konto jest niedostępna lub niepożądana.

Do grona osób, które mogą być zainteresowane tego typu pożyczką, należą przede wszystkim:

- Osoby nieposiadające konta w banku. Są to często seniorzy, którzy w codziennym życiu wolą posługiwać się gotówką, a wszystkie comiesięczne opłaty regulują na poczcie. Pożyczka, którą można odebrać w okienku pocztowym, jest dla nich po prostu wygodna.

- Osoby posiadające wspólny rachunek bankowy. Nie mogą one skorzystać z tradycyjnej chwilówki online, ponieważ firmy pozabankowe nie akceptują przelewu weryfikacyjnego wysłanego z ROR-u prowadzonego dla dwóch osób.

- Osoby z debetem lub zerowym saldem na koncie. Brak środków na rachunku uniemożliwia im wykonanie przelewu weryfikacyjnego, co zamyka drogę do uzyskania pożyczki przez internet.

- Dłużnicy obawiający się komornika. To jedna z głównych grup docelowych tego produktu, o czym szerzej piszemy w dedykowanej sekcji poniżej.

Kto oferuje pożyczki na czek GIRO?

Rynek pożyczek pozabankowych jest bardzo dynamiczny, a oferty firm często się zmieniają. Opcja wypłaty gotówki na poczcie jest dziś usługą niszową, dlatego przed złożeniem wniosku zawsze należy zweryfikować jej dostępność bezpośrednio na stronie pożyczkodawcy.

Jak działa pożyczka na czek GIRO? Proces krok po kroku

Zanim rozpoczniesz proces ubiegania się o pożyczkę, upewnij się, że spełniasz podstawowe warunki. Wymagania stawiane osobom starającym się o pożyczkę wypłacaną na poczcie niewiele różnią się od tych obowiązujących przy chwilówkach online. Możesz bez przeszkód ubiegać się o środki, o ile:

- posiadasz polskie obywatelstwo i miejsce zamieszkania na terenie Rzeczpospolitej Polskiej,

- dysponujesz ważnym dowodem osobistym, telefonem komórkowym i adresem e-mail,

- możesz wykazać się zdolnością kredytową w stopniu wymaganym przez pożyczkodawcę,

- jesteś osobą pełnoletnią (uwaga: niektóre firmy wymagają, by pożyczkobiorca miał ukończony 21. rok życia).

Gdy masz pewność, że spełniasz te kryteria, możesz przejść do samego procesu. Jest on prosty i można go zamknąć w kilku krokach.

Krok 1: Weryfikacja pożyczkodawcy i oferty

To absolutnie najważniejszy krok, który musisz wykonać przed wypełnieniem jakiegokolwiek formularza. Wejdź na oficjalną stronę internetową firmy i sprawdź, czy faktycznie oferuje ona wypłatę na czek GIRO. Następnie upewnij się, że firma widnieje w "Rejestrze Instytucji Pożyczkowych" prowadzonym przez Komisję Nadzoru Finansowego (KNF). To gwarancja, że działa legalnie.

Krok 2: Złóż wniosek online

Gdy masz już pewność, że firma jest wiarygodna, możesz wypełnić internetowy wniosek na jej stronie. Podajemy w nim podstawowe dane osobowe oraz informacje dotyczące dochodów i wydatków. Następnie wskazujemy kwotę pożyczki oraz okres spłaty i, co najważniejsze, jako formę wypłaty środków zaznaczamy opcję: „Czek GIRO z wypłatą na poczcie”.

Krok 3: Odbierz decyzję i czek GIRO

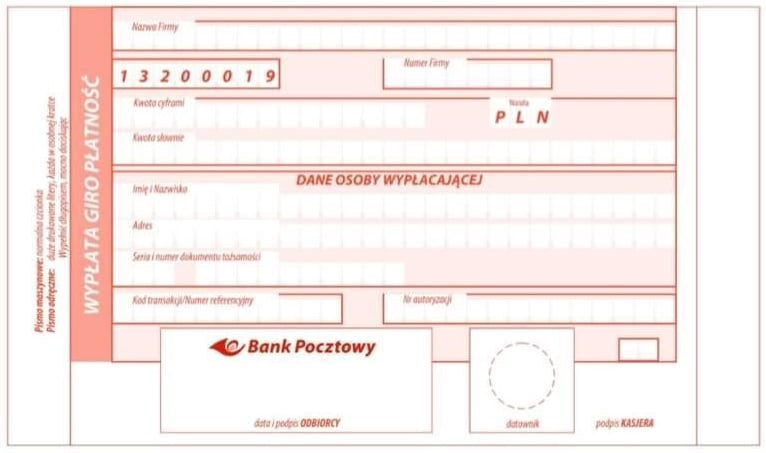

Po otrzymaniu pozytywnej decyzji pożyczkowej firma przesyła nam czek GIRO. Może on mieć formę:

- papierową - przesyłaną kurierem wraz z umową pożyczki; zawiera on wszystkie dane transakcji, w tym kwotę, dane pożyczkobiorcy, numer firmy i kod transakcji,

Czek GIRO

- elektroniczną (częściej) - formie krótkiej wiadomości SMS na telefon komórkowy; zawiera ona nazwę firmy, kwotę do wypłaty oraz kod transakcji.

Na zrealizowanie czeku mamy ściśle określony termin, zazwyczaj od 5 do 7 dni. Po tym okresie czek traci ważność.

Krok 4: Wypłać gotówkę na poczcie

Z otrzymanym czekiem (w formie papierowej lub SMS) oraz ważnym dowodem osobistym udajemy się do dowolnej placówki Poczty Polskiej lub Banku Pocztowego. Po pozytywnej weryfikacji tożsamości przez kasjera, pieniądze zostaną nam wypłacone w gotówce. Pamiętaj, że czek GIRO musisz zrealizować osobiście.

A co ze spłatą pożyczki?

Proces spłaty jest równie prosty i dostosowany do osób niekorzystających z bankowości elektronicznej. Wraz z umową pożyczkobiorca otrzymuje indywidualny numer rachunku bankowego, na który należy wpłacać raty. Aby uregulować zobowiązanie, wystarczy udać się do dowolnej placówki pocztowej lub oddziału banku i dokonać standardowej wpłaty gotówkowej na wskazany numer konta – dokładnie tak samo, jak opłaca się rachunki za prąd czy gaz.

Chwilówka na czek GIRO a komornik – co musisz wiedzieć?

W wielu przypadkach osoby z zajęciem komorniczym mogą skorzystać z pożyczki na czek GIRO, gdyż instytucje pozabankowe odnoszą się do osób zadłużonych znacznie mniej restrykcyjnie niż banki. Analitycy bankowi drobiazgowo weryfikują historię kredytową, ponieważ zmusza ich do tego prawo. Natomiast firmy pożyczkowe, mimo że mają obowiązek weryfikacji klienta w bazach (w tym w BIK), często podchodzą do oceny ryzyka bardziej liberalnie.

Pożyczka na czek GIRO ma znacznie bardziej dyskretny charakter niż przelew na konto. W przypadku rachunku z blokadą komorniczą, przyznane środki natychmiast zostałyby zajęte na poczet spłaty długów. Zgodnie z prawem, pożyczkodawca wypłacający środki przez czek GIRO nie musi informować komornika o przekazaniu nam pieniędzy, więc możemy nimi swobodnie dysponować.

Należy jednak pamiętać o dwóch istotnych ryzykach:

- ryzyko przechwycenia pożyczki - w rzadkich przypadkach komornik może dowiedzieć się o przyznanej pożyczce, zanim ją odbierzemy; może wtedy nakazać firmie pożyczkowej przelanie środków na jego konto; w efekcie nie otrzymamy gotówki, a pożyczkę i tak będziemy musieli spłacić,

- ryzyko odrzucenia wniosku - każda odpowiedzialna firma pożyczkowa ocenia zdolność kredytową; jeśli zadłużenie np. w KRD jest bardzo duże, a dochody niskie, wniosek najprawdopodobniej zostanie odrzucony.

Na co uważać? Bezpieczeństwo jest najważniejsze

Zanim skorzystamy z pożyczki na czek GIRO, musimy zachować szczególną ostrożność. Po pierwsze – dokładnie przeczytajmy umowę pożyczkową. Po drugie, przeanalizujmy wszystkie koszty, w tym RRSO i całkowity koszt pożyczki. Dowiedzmy się również, co grozi nam w sytuacji nieterminowej spłaty i jaka jest wysokość karnych odsetek.

Sprawdź, czy wygoda nie kosztuje zbyt wiele. Warto mieć świadomość, że pożyczka na czek GIRO bywa droższa od standardowej chwilówki online. Wynika to z faktu, że obsługa gotówkowa i współpraca z Pocztą Polską generuje dla pożyczkodawcy dodatkowe koszty operacyjne. Często znajdują one odzwierciedlenie w całkowitej kwocie do spłaty, dlatego porównując oferty, zwracaj szczególną uwagę nie tylko na dostępną kwotę, ale przede wszystkim na RRSO.

Przede wszystkim jednak, w trudnej sytuacji finansowej, musimy uważać na nieuczciwych pożyczkodawców. Oto kilka czerwonych flag:

- obietnice 100% przyznawalności i braku formalności,

- niebotycznie wysokie oprocentowanie, które ociera się o lichwę,

- żądanie zabezpieczenia pożyczki w formie mieszkania lub domu, zwłaszcza przy niewielkich kwotach.

Dlatego wybierajmy jedynie oferty firm widniejących w Rejestrze Instytucji Pożyczkowych. Daje to gwarancję, że dana firma działa legalnie.

Zalety i wady pożyczki na czek GIRO – podsumowanie

Jak każde rozwiązanie finansowe, pożyczka z odbiorem na poczcie ma swoje mocne i słabe strony. Zanim podejmiesz decyzję, warto zestawić je ze sobą i ocenić, czy jest to opcja dopasowana do Twojej sytuacji.

Zalety:

- Dostęp do gotówki „do ręki”: To główny atut dla osób, które na co dzień posługują się gotówką i nie korzystają z bankowości elektronicznej.

- Brak wymogu posiadania osobistego konta bankowego: Idealne rozwiązanie dla tych, którzy z różnych przyczyn nie mają lub nie chcą używać swojego ROR-u.

- Rozwiązanie dla osób ze wspólnym rachunkiem lub zerowym saldem: Omija problematyczną dla firm pożyczkowych weryfikację przelewem z konta wspólnego lub bez środków.

- Wysoki poziom dyskrecji: Środki nie trafiają na rachunek bankowy, co ma kluczowe znaczenie dla osób obawiających się np. zajęcia komorniczego.

- Prosty i znany proces odbioru: Wizyta w okienku pocztowym jest dla wielu osób, zwłaszcza starszych, czynnością intuicyjną i dobrze znaną.

Wady:

- Zazwyczaj wyższy całkowity koszt pożyczki (RRSO): Wygoda i dodatkowe koszty operacyjne po stronie pożyczkodawcy mogą przekładać się na wyższe opłaty dla klienta.

- Bardzo ograniczona dostępność na rynku: Jest to produkt niszowy, oferowany tylko przez kilka firm, co znacząco zawęża możliwość wyboru najkorzystniejszej oferty.

- Konieczność osobistej wizyty w placówce: W przeciwieństwie do pożyczek online, tutaj musimy wyjść z domu, udać się na pocztę i nierzadko czekać w kolejce.

- Ograniczony czas na realizację czeku: Na odbiór gotówki mamy zaledwie kilka dni (zwykle 5-7), po których czek traci ważność.

- Możliwe niższe maksymalne kwoty pożyczki: Ze względu na specyfikę produktu, firmy mogą oferować w tej formie niższe kwoty niż w przypadku standardowych pożyczek przelewanych na konto.

Komentarze

(2)Mam właśnie komornika na koncie i interesuje mnie taka forma wypłaty. Gdzie to jeszcze funkcjonuje?

Odpowiedz

Wypłata pożyczki w formie czeku GIRO to dziś niszowa usługa. Można z niej skorzystać zaledwie w niewielu firmach, np. w obecnych w naszych rankingach markach Super Grosz, ViviGo.

Zwracam przy tym uwagę, że zaciąganie kolejnych zobowiązań przy trwającej egzekucji komorniczej może pogłębić kłopoty finansowe. Sugerowałbym, by na taki krok zdecydować się tylko w ostateczności, gdy pieniądze są potrzebne "na już". Patrząc w przyszłość, warto pomyśleć o stworzeniu rezerwy finansowej, np. poprzez racjonalizację wydatków, by sięgać po chwilówkę, gdy pojawią się nieprzewidziane wydatki.

Odpowiedz