51 komentarzy

Inwestowanie w złoto - analiza 2026 w pigułce

- Fundament ochrony i zyski: Złoto to „bezpieczna przystań”, która tylko w pierwszych tygodniach 2026 r. zyskała na wartości ok. 20%. Dane z lat 2005–2024 potwierdzają solidne wyniki: średniorocznie 9,6% w USD i ponad 11% w PLN.

- Prognoza 3000–3500 USD: Analitycy celują w taki przedział cenowy za uncję. Główne motory wzrostu to napięcia geopolityczne oraz rekordowe zakupy banków centralnych, m.in. Chin i Indii.

- Atut fizyczny i podatkowy: Posiadanie sztabek i monet daje niezależność od systemu bankowego. Kluczową korzyścią jest brak podatku dochodowego przy sprzedaży kruszcu po upływie 6 miesięcy od zakupu.

- Ryzyko kursu dolara: Zysk w Polsce zależy od kursu USD/PLN. Jeśli dolar osłabnie względem złotówki, realny zarobek może być niższy nawet przy wzroście światowych cen złota.

- Podejście długoterminowe: Zamiast spekulacyjnego szukania „dołka”, artykuł rekomenduje regularne dokupowanie kruszcu, co pozwala uśrednić cenę i ograniczyć wpływ gwałtownych wahań na portfel.

Zanim zainwestujesz w monety, sztabki lub instrumenty finansowe dające ekspozycję na rynek złota, dobrze przeanalizuj specyfikę takiej inwestycji. Pomoże w tym nasze opracowanie: zaczynamy od krótkiej charakterystyki kruszcu, a następnie przechodzimy do praktycznych aspektów inwestowania – strategii, ryzyk i sposobów rozsądnego włączenia złota do portfela.

Złoto – właściwości, znaczenie i rola na rynku

Obecnie złoto nie jest oparciem dla żadnej waluty ani nie znajduje powszechnego zastosowania w płatnościach, ale mimo to nie traci na znaczeniu. Nieprzerwanie od tysięcy lat jest cenione za trwałość, odporność i rzadkość.

Surowiec staje się coraz trudniej dostępny, podczas gdy popyt konsekwentnie rośnie – szczególnie ze strony banków centralnych Chin, Indii czy krajów BRICS. W efekcie ponownie zyskuje status dobra deficytowego, które liczy się nie tylko w portfelach inwestorów, ale i w geopolitycznych rozgrywkach.

Złoto nie stanowi fundamentu systemu walutowego od 1971 roku, kiedy prezydent Nixon zawiesił wymienialność dolara. Uwolnienie ceny i dekady inflacyjnej polityki monetarnej sprawiły, że kruszec zaczęto postrzegać jako zabezpieczenie przed niepewnością i rosnącymi cenami. Dziś, w warunkach rosnących napięć i prób budowy alternatywnego ładu finansowego, ta rola została jeszcze wzmocniona.

Opłacalność i ryzyko inwestowania w złoto

Przejdziemy teraz do bardziej praktycznych kwestii, ważnych w kontekście samej inwestycji w złoto. Zaczniemy od wskazania i omówienia przypisywanych jej zalet i wad.

|

Zalety inwestowania w złoto |

Wady i ryzyko inwestowania w złoto |

|---|---|

|

Stabilizacja portfela inwestycyjnego i dywersyfikacja |

Zmienność cen i ryzyko utraty kapitału |

|

Ochrona przed inflacją |

Ryzyko zakupu po zawyżonej cenie |

|

Zabezpieczenie przed kryzysem i ryzykiem politycznym |

Brak planu inwestycyjnego i nieznajomość rynku |

|

Bezpieczeństwo kapitału w długim okresie |

Trudność w weryfikacji autentyczności złota i sprzedawcy |

|

Relatywnie wysokie potencjalne zyski |

Koszty przechowywania i zabezpieczenia |

|

Niezależność od systemu finansowego |

Długi horyzont inwestycyjny potrzebny do osiągnięcia korzyści |

|

Korzyści podatkowe przy inwestycji długoterminowej |

Zalety inwestowania w złoto

Na początek przeanalizujmy po kolei najważniejsze zalety złota. Czy faktycznie daje bezpieczeństwo i stabilne zyski w długim terminie?

Stabilizacja portfela i dywersyfikacja

Złoto jest uważane za stosunkowo bezpieczne aktywo, które ogranicza wahania wartości portfela inwestycyjnego. Przypisuje mu się względnie niskie ryzyko i umiarkowany potencjał zysku.

Dzienne wahania ceny złota rzadko przekraczają 3–4%, choć trzeba odnotować, że w ostatnich miesiącach zdarzały się okresy, w których poziom ten był naruszany. Jednak w warunkach skrajnego entuzjazmu lub paniki rynkowej, złoto na ogół pozostaje mniej zmienne niż np. ropa, miedź czy akcje wielu dużych spółek. Dzięki temu kruszec może pełnić rolę solidnego elementu dywersyfikacji, zwłaszcza w portfelu inwestora, który chce ograniczyć ekspozycję na ryzyko systemowe.

Ochrona przed inflacją

Inwestycja w złoto może dawać dobre wyniki w czasie rosnącej inflacji, jednak nie jest to regułą. Zdarzają się okresy, w których cena kruszcu rośnie wolniej niż przeciętne ceny w gospodarce lub wręcz nie rośnie w ogóle. Takie sytuacje są czymś naturalnym, bo na kurs złota wpływa szereg czynników, w tym m.in. stopy procentowe (będzie o tym jeszcze mowa).

Gdy mamy do czynienia z dodatnimi realnymi stopami procentowymi (stopy są wyższe od inflacji), można łatwo zabezpieczyć się przed inflacją, korzystając np. z bezpiecznych lokat bankowych. Wtedy złoto traci na atrakcyjności, podobnie jest zresztą m.in. z akcjami. Oznacza to, że o ile w dłuższej perspektywie kruszec może skutecznie chronić przed inflacją, tak w krótkim terminie bywa z tym różnie.

Lata 70. XX wieku były czasem gwałtownej inflacji i jednocześnie imponującej hossy na rynku złota. Późniejsza dekada, w której dominowały wysokie stopy i słabnąca inflacja, okazała się dla kruszcu wyjątkowo nieprzyjazna.

Po zaliczeniu dołka w 2001 roku złoto weszło w kolejną wielką hossę, która trwała ponad 10 lat i przyniosła mu 8-krotny wzrost wartości. Silna aprecjacja ceny przypadła wprawdzie na czas niskich stóp procentowych, ale zarazem względnie niskiej inflacji. Dla umocnienia kruszcu istotne okazały się też inne czynniki polityczne i gospodarcze.

Zabezpieczenie przed kryzysem i ryzykiem politycznym

Złoto zwykle zyskuje w czasach kryzysu – zarówno finansowego, jak i politycznego. W momentach paniki rynkowej kapitał odpływa z ryzykownych aktywów, takich jak akcje czy kryptowaluty, i często trafia właśnie do metali szlachetnych. Kruszec bywa wtedy postrzegany jako bezpieczna przystań, w której warto przeczekać zawirowania.

Dodatkowo złoto pozwala zabezpieczyć się przed krajowym ryzykiem politycznym – np. destabilizacją systemu czy nawet wybuchem wojny. Jest aktywem materialnym, więc można je łatwo przewieźć i spieniężyć za granicą. Co więcej, w przeciwieństwie do oszczędności trzymanych w walucie krajowej, jego wartość nie zależy od kondycji krajowego systemu finansowego i bankowego.

Bezpieczeństwo kapitału w długim okresie

Złoto jest aktywem rzeczywistym, niepowiązanym z żadną instytucją ani emitentem. Sprawia to, że jest mniej podatne na ryzyko niewypłacalności czy błędne decyzje polityki monetarnej.

Kurs złota nie zawsze rośnie, ale historycznie zachowywało ono siłę nabywczą – pod warunkiem, że inwestor posiadał odpowiedni horyzont czasowy i nie spodziewał się szybkich zysków.

Relatywnie wysokie potencjalne zyski i łatwość odsprzedaży

Wbrew stereotypom złoto to nie tylko aktywo „ochronne”. W określonych momentach, gdy np. na rynkach dominuje strach, inflacja zaczyna gwałtownie rosnąć, a stopy procentowe pozostają niskie, kruszec może notować dynamiczne wzrosty. Przykładów nie trzeba daleko szukać – w ciągu kilku pierwszych tygodni 2026 r. podrożał aż o ok. 20%, ustanawiając nowy ówczesny rekord ceny.

Dodatkowo złoto inwestycyjne – zarówno fizyczne, jak i „papierowe” – to aktywo relatywnie płynne. Sztabki i monety można zazwyczaj szybko sprzedać po rynkowej cenie, odwiedzając wyspecjalizowany punkt skupu w dowolnym miejscu na świecie. Z kolei instrumenty dające ekspozycję na złoto (np. ETF-y czy kontrakty) zbywa się natychmiast – przez konto inwestycyjne, tak jak akcje.

Niezależność od systemu finansowego

Złoto nie jest długiem, nie zależy od wypłacalności państwa ani banku. Jako aktywo materialne pozostaje „poza systemem”, a jego wartość wynika z fizycznych właściwości, ograniczonej podaży i globalnego uznania.

Dla części inwestorów właśnie ta cecha jest kluczowa – złoto stanowi alternatywę dla tradycyjnego systemu finansowego, opartego na zaufaniu do cyfrowych zapisów i walut fiducjarnych. W warunkach rosnącego zadłużenia, napięć geopolitycznych i ryzyka systemowego, ta niezależność może okazać się nie do przecenienia.

Korzyści podatkowe

Zaletą złota, przynajmniej tego w postaci fizycznej, jest również fakt, że urzędy skarbowe traktują je nie jako formę inwestowania, lecz nieopodatkowany sposób przechowywania majątku. Jednak abyś mógł uniknąć konieczności zapłaty podatku, sprzedaż złotej sztabki lub monety musi nastąpić najwcześniej pół roku po jej zakupie.

Wady i ryzyko inwestowania w złoto

Złoto ma również pewne wady, a przy tym nie jest inwestycją wolną od ryzyka. Co konkretnie warto wiedzieć o słabych stronach kruszcu?

Zmienność cen i ryzyko utraty kapitału

Cena złota zachowuje się względnie stabilnie, ale w krótkim terminie może podlegać sporym wahaniom. Reaguje na zmiany nastrojów rynkowych, dane makroekonomiczne, decyzje banków centralnych czy zmiany sytuacji geopolitycznej. Nawet w relatywnie spokojnych czasach kurs potrafi zmienić się o 4-5% w skali tygodnia, co może zniechęcać inwestorów o niskiej tolerancji ryzyka.

Złoto nie jest też wolne od korekt – w tym bolesnych i długotrwałych. W przeszłości zdarzały się wielomiesięczne okresy, w których jego cena spadała o kilkadziesiąt procent, a na powrót do poprzednich poziomów trzeba było czekać latami.

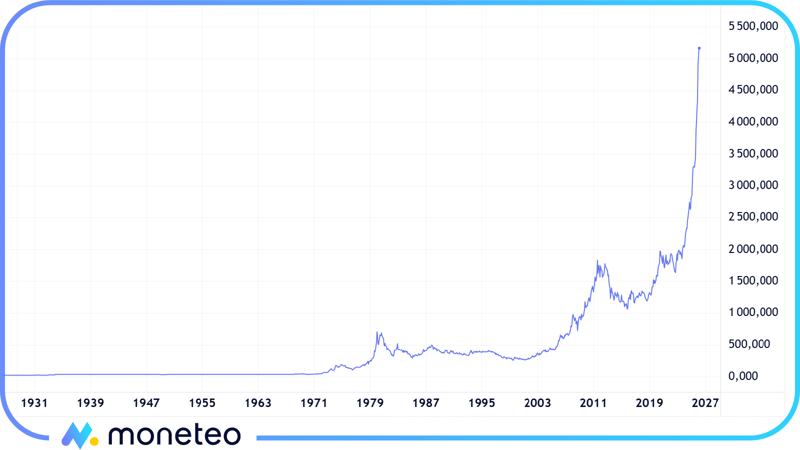

Na początku lat 80. XX wieku złoto chwilowo kosztowało nawet ponad 800 dolarów za uncję (tego szczytu nie widać na powyższym wykresie miesięcznym), ale był to zarazem kres jego ówczesnej potęgi. Imponującą hossę zakończyła mocna podwyżka stóp procentowych (amerykański FED podniósł je aż do 20%!), która miała wspomóc walkę z inflacją.

Z czasem procesy inflacyjne wyraźnie osłabły, ale stopy pozostały wysokie, co sprzyjało osłabianiu się złota. W konsekwencji cena kruszcu w 5 lat spadła o ponad 60%, a na ustanowienie nowego szczytu czekała aż 28 lat!

Ryzyko zakupu po zawyżonej cenie

Wzmożone zainteresowanie złotem, zwłaszcza w czasie paniki rynkowej, może prowadzić do gwałtownych wzrostów ceny, po których następuje naturalna korekta. Inwestor, który kupi kruszec na końcu rajdu cenowego, może przez długi czas pozostawać „na minusie”.

Złoto, jak każde aktywo, podlega trendom i cyklom koniunkturalnym. Emocjonalne decyzje podejmowane pod wpływem strachu z reguły nie kończą się dobrze. Dlatego przy zakupie warto kierować się chłodną analizą, a nie modą czy paniką medialną.

Brak planu inwestycyjnego i nieznajomość rynku

Mniej doświadczeni inwestorzy nierzadko kupują złoto impulsywnie, aby „ratować” kapitał w obliczu inflacji, recesji czy medialnych zapowiedzi nadejścia katastrofy gospodarczej. Wielu nie rozumie jednak, jak działa ten rynek i w jakich warunkach kruszec zyskuje lub traci na wartości.

Brak planu – czyli zdefiniowanego celu, horyzontu czasowego i miejsca dla kruszcu w portfelu – może prowadzić do błędnych decyzji. Złoto samo w sobie nie jest rozwiązaniem wszystkich problemów finansowych, a nieprzemyślana inwestycja często kończy się frustracją i utratą części kapitału.

Trudność w weryfikacji autentyczności złota i sprzedawcy

Nabywając fizyczne złoto inwestycyjne trzeba zachować ostrożność. Na rynek wciąż trafiają podróbki, zwłaszcza popularnych sztabek i monet bulionowych o niskiej gramaturze.

Złoto warto kupować u autoryzowanych dealerów, współpracujących z mennicami posiadającymi certyfikację LBMA. Jednak nawet w przypadku sprawdzonego sprzedawcy – warto zwrócić uwagę na dokumentację, numer seryjny (dotyczy sztabek) oraz warunki przechowywania i transportu. Inwestowanie w instrumenty oparte na złocie jest wolne od ryzyka zakupu podróbki, ale i tu pozostaje kwestia wiarygodności domu maklerskiego lub brokera.

Koszty przechowywania i zabezpieczenia

Złoto fizyczne wymaga bezpiecznego i dyskretnego miejsca przechowywania. Trzymanie go w domu wiąże się z ryzykiem kradzieży, a korzystanie ze skrytek bankowych lub sejfów wyspecjalizowanych firm generuje dodatkowe koszty, które pomniejszają realny zysk z inwestycji.

Przy większych kwotach wspomniane koszty są do zaakceptowania, ale w przypadku kilku monet lub mniejszych sztabek mogą „zjeść” sporą część potencjalnej marży. Inwestowanie w „papierowe” złoto (ETF-y, certyfikaty) wiąże się z niższymi opłatami, choć nie są one zerowe – koszt może być ukryty np. w spreadach transakcyjnych lub opłacie za zarządzanie funduszem.

Długi horyzont inwestycyjny potrzebny do osiągnięcia korzyści

Złoto, przynajmniej to w postaci fizycznej, nie nadaje się dla osób szukających szybkiego zysku. To aktywo, które swoje zalety pokazuje przede wszystkim w długim okresie. Zdarza się, że przez 5–10 lat jego cena pozostaje stabilna lub wręcz spada, co nie dla każdego jest do zaakceptowania.

Jeśli potraktujesz złoto fizyczne jak aktywo spekulacyjne, możesz nie docenić jego właściwości i zbyt wcześnie wycofać się z inwestycji. Tymczasem to właśnie cierpliwość i systematyczne dokupowanie w różnych momentach cyklu mogą przynieść najlepsze efekty.

Inaczej jest w przypadku złota „papierowego”, które jak najbardziej może stanowić inwestycję krótkoterminową. To, czy może okazać się dla Ciebie dobrym rozwiązaniem, pomoże Ci ocenić poniższy fragment.

Formy inwestycji w złoto – złoto fizyczne czy „papierowe”?

Jeśli uważasz, że złoto dobrze zabezpieczy Twój kapitał przed inflacją lub chcesz spekulować na zmianach jego ceny w krótszym terminie, to pozostaje Ci wybrać odpowiednią dla siebie formę „złotowej” inwestycji.

Złoto fizyczne – monety i sztabki złota

Dla wielu osób pierwszym wyborem jest złoto inwestycyjne, czyli złote sztabki lokacyjne lub monety bulionowe.

Wspomniane produkty mają tę zaletę, że zawierają w sobie niemal wyłącznie kruszec. Ponadto nie wykazują wartości kolekcjonerskiej ani większych walorów estetycznych. Ich cena zależy zatem głównie od ilości znajdującego się w nich złota oraz jego bieżącego kursu rynkowego. Wszystko to sprawia, że złoto lokacyjne idealnie nadaje się do celów stricte inwestycyjnych, a konkretniej – do długoterminowego przechowywania majątku w złocie.

Do najważniejszych zalet złota inwestycyjnego zaliczamy:

-

możliwość korzystania ze wszystkich właściwości fizycznego kruszcu – wysokiej trwałości i mobilności, łatwości w spieniężeniu w dowolnej części świata;

-

przechowywanie poza systemem finansowym;

-

traktowanie przez urzędy skarbowe nie jako forma inwestowania, lecz nieopodatkowany sposób przechowywania majątku.

Do fizycznego złota można też przypisać co najmniej trzy, i to dość poważne, minusy:

-

konieczność przechowywania kruszcu.

-

problematyczność samej transakcji zakupu (porównanie ofert, ocena autentyczności złota) i późniejszej odsprzedaży kruszcu (wystawienie oferty sprzedaży, znalezienie kupca);

-

fakt, że opłaca się kupować jedynie złoto o odpowiednio dużej masie, najlepiej minimum 1 uncji (31,1 g).

Przegląd najpopularniejszych możliwości inwestycyjnych

Złote sztabki i monety bulionowe zapewniają praktycznie te same korzyści, więc nie ma znaczenia, w które z nich zainwestujesz. Wybieraj jednak produkty renomowanych producentów, które cieszą się uznaniem inwestorów i są przez nich chętnie nabywane. Co ważne, monety powinny znajdować się w dobrym stanie technicznym, natomiast sztabki – dodatkowo w certipackach ochronnych, potwierdzających ich autentyczność.

Do inwestowania w fizyczne złoto nie nadają się natomiast monety kolekcjonerskie czy złota biżuteria. Pierścionki czy bransoletki są objęte VAT-em, trudno je sprzedać, a zawarte w nich złoto kosztuje więcej przez marżę jubilera. Z kolei monety kolekcjonerskie wymagają posiadania specjalistycznej wiedzy i są wyceniane na podstawie nie tylko zawartego w nich kruszcu, ale też stopnia rzadkości czy trendów numizmatycznych.

Złoto „papierowe”

Zamiast kupować metal w formie fizycznej, możesz zainwestować w instrument finansowy, który pozwoli Ci zarabiać na zmianach ceny złota w krótkim i średnim terminie.

W przypadku „papierowego” złota, wady i zalety wyglądają nieco inaczej w zależności od instrumentu opartego na kruszcu. Skupmy się zatem na tych plusach i minusach, które są dla nich wspólne, i jednocześnie odróżniają je od złota fizycznego.

Do zalet instrumentów opartych na złocie możemy zaliczyć:

- łatwość zawierania transakcji;

- brak problemów i kosztów związanych z przechowywaniem (występują jednak opłaty transakcyjne i ewentualnie za prowadzenie rachunku);

- możliwość stosowania rozmaitych strategii inwestycyjnych i elastycznego reagowania na zmieniającą się sytuację rynkową;

- dogodne wejście na rynek z małym kapitałem i to na takich samych warunkach, na jakie mogą liczyć zamożni inwestorzy.

Wśród najważniejszych wad złota „papierowego" można wyróżnić:

- brak możliwości korzystania z fizycznych właściwości kruszcu;

- brak anonimowości;

- brak kontroli nad inwestycją (pojawia się tu ryzyko brokera, giełdy i systemu bankowego);

- do funkcjonowania rynku niezbędna jest infrastruktura techniczna i organizacyjna, co oznacza, że takim złotem możesz handlować tylko na ustalonych zasadach, za pośrednictwem specjalnych platform inwestycyjnych; jest też traktowane jak każda inna inwestycja giełdowa, dlatego wiąże się z koniecznością zapłaty 19% podatku od zysków kapitałowych.

ETF-y, kontrakty terminowe i inne instrumenty dające ekspozycję na kruszec

Chcąc inwestować w instrumenty złotowe, masz do wyboru całkiem szerokie spektrum możliwości. Z których produktów i w jakich przypadkach warto skorzystać?

Jeśli planujesz inwestycję w średnim lub długim horyzoncie, rozsądnym wyborem mogą być ETF-y zabezpieczone fizycznym złotem – takie jak ZKB Gold ETF, Sprott Physical Gold Trust czy WisdomTree Physical Gold. Fundusze te kupują sztabki i monety bulionowe, a niektóre z nich nawet umożliwiają wymianę jednostek na fizyczny metal (w praktyce ten przywilej obejmuje tylko dużych inwestorów).

Alternatywą są ETF-y odwzorowujące cenę złota, ale nie w pełni zabezpieczone kruszcem. Zwykle są tańsze w utrzymaniu, ale wiąże się z nimi wyższe ryzyko – podobnie jak w przypadku not giełdowych (ETN-ów), które nie mają pokrycia w fizycznym metalu.

Dla krótkoterminowych spekulantów dostępne są też kontrakty terminowe i kontrakty CFD na złoto, umożliwiające grę na wzrosty i spadki, a także stosowanie dźwigni finansowej. To rozwiązania popularne wśród daytraderów i bardziej doświadczonych graczy.

Inwestować możesz również pośrednio, np. poprzez akcje spółek wydobywczych lub producentów złota. Ich kursy są silnie skorelowane z ceną kruszcu, ale cechują się większą zmiennością. Ciekawym wyborem może być ETF na koszyk takich firm – zapewnia szerszą dywersyfikację i mniejsze ryzyko niż pojedyncze akcje.

Koszty, cena i dostępność złota

Jeśli chcesz świadomie inwestować w złoto, powinieneś rozumieć, co tak naprawdę wpływa na jego cenę.

Rynkowy kurs złota zmienia się dynamicznie, a jego wahania wynikają z wielu nakładających się na siebie czynników. Do tego dochodzą różnice w cenach sprzedaży produktów inwestycyjnych, prowizje, marże dealerów oraz dostępność fizycznego kruszcu w danym momencie.

Czynniki wpływające na cenę złota

Oto kilka czynników oddziałujących na cenę kruszcu, które powinien mieć na uwadze polski inwestor.

Kurs USD/PLN i kurs złota

Cena złota ustalana jest globalnie, najczęściej w dolarach amerykańskich. Dlatego dla inwestora z Polski duże znaczenie ma nie tylko cena uncji, ale również relacja USD/PLN. Osłabienie złotego wobec dolara automatycznie podnosi koszt zakupu złota, a jego umocnienie – obniża.

Inflacja i polityka monetarna

Złoto często zyskuje na wartości w okresach wysokiej inflacji i niskich realnych stóp procentowych. Gdy banki centralne prowadzą ekspansywną politykę pieniężną (np. obniżają stopy, luzują ilościowo), kapitał odpływa z lokat i obligacji, a część inwestorów szuka alternatywnych aktywów inwestycyjnych, takich jak złoto.

Z kolei wzrost stóp procentowych, zwłaszcza w połączeniu z opanowaną inflacją, zwykle negatywnie wpływa na kurs kruszcu.

Napięcia geopolityczne i warunki rynkowe

Wojny, konflikty międzynarodowe, kryzysy finansowe i niepokoje społeczne zwiększają zainteresowanie złotem jako aktywem ochronnym. Równie istotne są nastroje na rynkach finansowych – złoto często rośnie wówczas, gdy spadają akcje, obligacje korporacyjne i kryptowaluty.

Dostępność złota na rynku

Nie wystarczy znać tylko aktualną cenę – równie ważna jest dostępność fizycznego metalu i możliwości jego zakupu. Popyt inwestycyjny, działania banków centralnych oraz sytuacja geopolityczna mogą ograniczyć podaż złota.

Jak zacząć inwestować w złoto?

Złoto może pełnić w portfelu różne funkcje – od zabezpieczenia wartości majątku po instrument spekulacyjny. Kluczem do skutecznego inwestowania w kruszec jest jednak odpowiednie przygotowanie: wybór właściwej strategii, określenie celu, a także świadomość ryzyk i najczęstszych błędów.

Strategie inwestycyjne w złoto

Zanim zdecydujesz się na zakup złota, warto poznać najczęstsze podejścia do lokowania kapitału w tym surowcu.

Inwestycje długoterminowe i systematyczne zakupy

Najpopularniejszą i zarazem najbezpieczniejszą strategią jest długoterminowe gromadzenie złota, np. poprzez jego regularne zakupy. Pozwala to rozłożyć ryzyko związane z wyborem niekorzystnego momentu zakupu i uśrednić cenę nabycia.

Systematyczne inwestowanie w złoto dobrze sprawdza się u osób, które traktują kruszec jako element ochrony kapitału i budowania niezależności finansowej w dłuższym horyzoncie czasowym – 5, 10, a nawet 20 lat.

Dywersyfikacja portfela inwestycyjnego

Złoto może być również jednym z wielu składników dobrze zdywersyfikowanego portfela. W połączeniu z akcjami, obligacjami, nieruchomościami czy funduszami inwestycyjnymi, zwiększa odporność całego portfela na skrajne scenariusze gospodarcze i geopolityczne.

Udział złota w portfelu zależy od profilu inwestora – niektórzy ograniczają się do 5–10%, inni budują bardziej defensywne zestawy aktywów, w których kruszec stanowi nawet 20–30% aktywów.

Planowanie inwestycji w złoto

Każda inwestycja powinna być przemyślana – nie inaczej jest w przypadku złota. Warto podejść do zakupu z konkretnym planem i jasno określonymi założeniami, takimi jak cel, budżet i dopuszczalny poziom ryzyka.

Określanie celów inwestycyjnych i budżet

Zanim kupisz pierwszą monetę czy ETF-a na złoto, zastanów się, co chcesz osiągnąć. Czy zależy Ci na ochronie kapitału? Na dywersyfikacji? A może szukasz ekspozycji na konkretne ryzyka (np. inflację, napięcia geopolityczne)?

Do tego warto określić realny budżet – tak, aby inwestycja w złoto nie była impulsem, tylko częścią większego planu.

Zarządzanie ryzykiem i alokacja aktywów

Złoto – mimo swoich zalet – nie powinno być jedynym składnikiem Twojego portfela. Przemyśl, ile procent majątku chcesz ulokować w kruszcu, a także jak podzielisz inwestycję między różne produkty (fizyczne złoto, ETF-y, kontrakty).

Zarządzanie ryzykiem to również wybór momentu wejścia – lepiej robić to stopniowo niż jednorazowo, zwłaszcza jeśli złoto znajduje się w okolicach historycznych szczytów.

Najczęstsze błędy przy inwestowaniu w złoto

Złoto uchodzi za bezpieczną przystań, ale nawet przy tak stabilnym aktywie łatwo popełnić kosztowny błąd. Na czym najczęściej potykają się inwestorzy?

- Kupowanie pod wpływem strachu, paniki lub mody.

- Brak zdefiniowanego celu i horyzontu inwestycyjnego.

- Zakup fizycznego złota bez sprawdzenia jego autentyczności i weryfikacji sprzedawcy.

- Przechowywanie monet lub sztabek w niesprawdzonym miejscu – narażonym na kradzież lub zniszczenie.

- Sięganie po „egzotyczne” produkty (np. złote zegarki, biżuteria) jako alternatywę dla inwestycji.

Gdzie i jak kupić złoto?

Sposób zakupu złota zależy od tego, w jakiej formie chcesz je posiadać – fizycznej czy cyfrowej. W przypadku metalu „do ręki” liczy się przede wszystkim wiarygodność sprzedawcy i bezpieczeństwo transakcji. Jeśli z kolei interesuje Cię ekspozycja na cenę kruszcu bez posiadania go fizycznie, możliwości jest jeszcze więcej.

Jak i gdzie kupić złoto fizyczne?

Jeśli jesteś zainteresowany złotem inwestycyjnym, pozostaje Ci znaleźć rzetelnego sprzedawcę z rozsądnymi cenami złotych sztabek i monet bulionowych. Możesz je kupić od osoby prywatnej, albo dealera lub producenta złota. np. Mennicy Polskiej.

Najważniejsze, by zwracać uwagę na certyfikaty (np. akredytację LBMA), oryginalność opakowania, numer seryjny sztabki oraz reputację sprzedawcy. Lepiej zapłacić kilka procent więcej, ale mieć pewność co do autentyczności produktu i legalności źródła.

Warto również z góry przemyśleć, gdzie i jak będziesz przechowywać zakupiony kruszec.

Autoryzowane punkty sprzedaży i Mennica Polska

Mennica Polska to jeden z najbardziej rozpoznawalnych dostawców złota inwestycyjnego w kraju, działający nieprzerwanie od ponad 250 lat. Złoto można kupić zarówno w jej stacjonarnych punktach sprzedaży, jak i online – za pośrednictwem oficjalnego sklepu internetowego.

Dzięki wieloletniej tradycji, silnej pozycji rynkowej i certyfikatom jakości, Mennica Polska cieszy się dużym zaufaniem inwestorów indywidualnych. To bezpieczna i sprawdzona opcja, szczególnie dla osób zaczynających przygodę z inwestowaniem w fizyczne złoto.

W Polsce funkcjonuje również szereg innych autoryzowanych punktów sprzedaży, które oferują złote sztabki i monety bulionowe. Należą do nich renomowani dealerzy współpracujący z certyfikowanymi mennicami, m.in. Tavex, Goldenmark czy Mennica Skarbowa. Część z nich posiada fizyczne oddziały w największych miastach w Polsce, a także rozbudowane sklepy internetowe, umożliwiające bezpieczne zakupy online.

Kupując złoto w autoryzowanym punkcie, zyskujesz dostęp do szerokiego wyboru produktów, gwarancję autentyczności oraz możliwość uzyskania fachowego doradztwa. W wielu przypadkach możliwy jest też odbiór osobisty lub dostawa z ubezpieczeniem. Warto jednak zawsze zwracać uwagę na warunki transakcji, politykę zwrotów oraz sposób pakowania i plombowania towaru.

Platforma BullionVault

BullionVault to platforma, która umożliwia zakup prawdziwego, fizycznego złota, srebra, platyny i palladu – trzymanych w profesjonalnych skarbcach na całym świecie. Inwestor nie kupuje tu certyfikatów ani pochodnych instrumentów finansowych, ale rzeczywisty metal, który jest przechowywany w wybranej lokalizacji, np. w Zurychu, Londynie, Singapurze czy Nowym Jorku.

Dzięki platformie można inwestować w kruszec bez konieczności jego transportu, zabezpieczania i ubezpieczania. System działa 24/7, pozwala kupować już ułamki uncji, a przy tym oferuje znacznie niższe koszty przechowywania niż tradycyjne banki czy dealerzy złota. Co ważne, prowadzona jest pełna ewidencja metali i publikowane comiesięczne zestawienia sald, które można porównać z rzeczywistymi zasobami w skarbcach.

Dla inwestora, który chce mieć ekspozycję na złoto fizyczne, ale bez komplikacji związanych z jego przechowywaniem, BullionVault może być całkiem rozsądną i elastyczną alternatywą.

Autentyczność złota i różne gramatury

Warto zauważyć, że złoto inwestycyjne występuje najczęściej w postaci:

-

sztabki (od 1 g do 1 kg, a nawet więcej),

-

monety bulionowej (1 oz lub mniejszej).

To o tyle ważne, że im większa gramatura, tym niższy koszt jednostkowy za gram, a także mniejsza elastyczność przy ewentualnej odsprzedaży. Przed zakupem warto też sprawdzić kurs spot złota oraz aktualne marże, jakie doliczają sprzedawcy.

Dla inwestora liczy się nie tylko waga i próba, ale również pewność co do pochodzenia i oryginalności kruszcu. Dlatego warto kupować złoto wyłącznie od zaufanych dostawców, najlepiej certyfikowanych mennic lub renomowanych dealerów, którzy zapewniają dokumentację i gwarantują zgodność z międzynarodowymi standardami.

Ranking miejsc, gdzie kupić złoto inwestycyjne - Sierpień 2026

- Typ oferty

- dealer złota stacjonarny i online

- Forma złota

- sztabki, monety bulionowe i kolekcjonerskie

- Opłacalność zakupu - małe kwoty

-

(4.5)

- Opłacalność zakupu - duże kwoty

-

(4.5)

- Typ oferty

- platforma do handlu online

- Forma złota

- udziały w sztabach LBMA

- Opłacalność zakupu - małe kwoty

-

(4.0)

- Opłacalność zakupu - duże kwoty

-

(5.0)

Gdzie kupić złoto do celów spekulacyjnych i jak wybierać brokerów?

Jeśli złoto chcesz potraktować nie jako sposób na przechowywanie majątku, lecz jako aktywo stricte spekulacyjne, musisz założyć rachunek inwestycyjny z dostępem do instrumentów powiązanych z ceną kruszcu. Aby wybrać najlepsze dla siebie konto do handlu, zapoznaj się m.in. z zakresem ofert brokerów, a także ich stroną kosztową. Jeśli zamierzasz spekulować regularnie, istotna będzie również choćby jakość platformy i aplikacji do inwestowania.

Decydując się na inwestowanie w ETF-y czy akcje spółek powiązanych ze złotem, powinieneś wybrać konto określane mianem rachunku maklerskiego. W jego znalezieniu pomoże Ci poniższy ranking.

Ranking rachunków maklerskich - Sierpień 2026

- Konto

- 0 zł

- Akcje z GPW

- 0%

- Kontrakty na WIG20

- kontrakty CFD

- Rynki zagraniczne

- USA, DE, UK + 12 innych

- Konto

- 0 zł

- Akcje z GPW

- 0,12%, min. 10 zł

- Kontrakty na WIG20

- niedostępne

- Rynki zagraniczne

- USA, DE, UK + ponad 20 innych

Jeśli natomiast chcesz spekulować na cenie kruszcu, powinieneś wybrać konto forex i CFD, które umożliwi Ci handel produktami z dźwignią finansową. Poniższe zestawienie pozwoli Ci znaleźć najlepszą dla siebie propozycję, a także zorientować się, na jakie parametry ofert powinieneś zwrócić szczególną uwagę.

Ranking brokerów forex i CFD - Sierpień 2026

- Opłata za konto

- 0 zł

- Spread na EUR/USD

- 0,9 pipsa

- Minimalny depozyt

- brak

- Liczba instrumentów

- >12000

- Opłata za konto

- 0 zł

- Spread na EUR/USD

- od 0,9 pipsa

- Minimalny depozyt

- brak

- Liczba instrumentów

- >71000

Prawne aspekty inwestycji w złoto

Inwestowanie w złoto, zwłaszcza w jego fizycznej formie, nie wymaga żadnych specjalnych zezwoleń czy rejestracji. W Polsce – podobnie jak w większości krajów Unii Europejskiej – zakup i posiadanie złota inwestycyjnego jest całkowicie legalne i nieobjęte żadnymi limitami ilościowymi. Warto jednak znać podstawowe kwestie podatkowe i regulacyjne, które mogą mieć znaczenie przy większych transakcjach lub przy sprzedaży złota z zyskiem.

Podatki od złota inwestycyjnego

Zgodnie z obowiązującymi przepisami, złoto inwestycyjne (czyli złoto w formie sztabek lub monet bulionowych spełniających określone kryteria czystości) nie jest obłożone podatkiem VAT.

Z kolei dochód ze sprzedaży złota fizycznego przez osobę fizyczną podlega opodatkowaniu na zasadach ogólnych. Oznacza to, że jeśli sprzedasz złoto z zyskiem przed upływem 6 miesięcy od zakupu, powinieneś wykazać przychód i dochód w zeznaniu rocznym oraz zapłacić podatek. Po upływie tego terminu sprzedaż co do zasady nie powoduje obowiązku zapłaty PIT (zgodnie z art. 10 ust. 1 pkt 8 ustawy o PIT), o ile transakcja nie jest dokonywana w ramach działalności gospodarczej.

Inaczej wygląda sytuacja w przypadku inwestowania za pośrednictwem funduszy ETF, certyfikatów strukturyzowanych czy kontraktów terminowych – zyski z tych instrumentów są rozliczane standardowo jako dochody kapitałowe (PIT-38).

Regulacje prawne i korzyści podatkowe

W Polsce obrót złotem inwestycyjnym nie jest w sposób szczególny regulowany przez KNF, choć sprzedaż prowadzona przez banki, domy maklerskie lub podmioty finansowe wymaga spełnienia ogólnych wymogów prawa konsumenckiego i finansowego. Większość sprzedawców działa jako niezależne podmioty handlowe, które nie podlegają pod nadzór finansowy.

Dla inwestora indywidualnego istotne jest natomiast to, że zakup złota nie wiąże się z obowiązkiem raportowania – nie trzeba informować urzędu skarbowego, ani żadnej innej instytucji. W przypadku większych transakcji gotówkowych (powyżej 15 000 euro) może jednak pojawić się konieczność identyfikacji klienta zgodnie z ustawą AML.

LBMA – akredytowane złoto

Warto kupować złoto produkowane przez mennice akredytowane przez LBMA (London Bullion Market Association) – to międzynarodowy standard jakości i wiarygodności na rynku metali szlachetnych. Produkty z tzw. „listy Good Delivery” są powszechnie uznawane, łatwe do odsprzedaży i akceptowane na całym świecie bez konieczności dodatkowej weryfikacji.

Sztabki i monety pochodzące od certyfikowanych producentów zazwyczaj zawierają numer seryjny, pieczęć menniczą oraz opakowanie typu CertiPack lub CertiCard.

Rynek złota – trendy i prognozy ceny złota

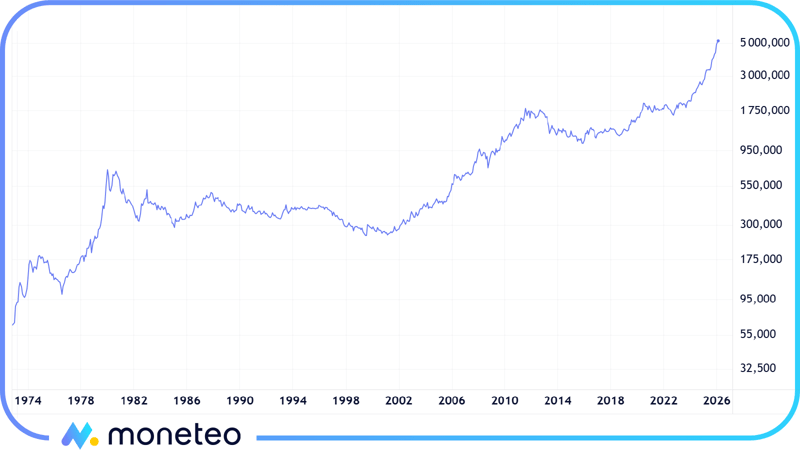

Złoto to aktywo cykliczne – jego cena zależy od wielu zmiennych, takich jak stopy procentowe, kondycja gospodarki, inflacja, a także nastroje inwestorów. Przyjrzyjmy się teraz temu, jak zachowywała się cena złota w ostatnich latach i jak może zachowywać się w najbliższym czasie. Omawiając te kwestie, miejmy na uwadze przede wszystkim poniższy ponad 20-letni wykres notowań surowca.

Jak złoto zachowuje się w trudnych czasach, a jak w okresach prosperity?

W czasach niepewności – gospodarczej, geopolitycznej czy monetarnej – złoto zwykle zyskuje. Przykłady?

- W czasie globalnego kryzysu finansowego w 2008 roku cena kruszcu najpierw na chwilę spadła, by później rozpocząć długą i silną hossę trwającą do 2011 roku.

- Podczas pandemii COVID-19, przy zerowych stopach i ogromnym dodruku pieniądza, kurs złota ponownie wystrzelił, osiągając w 2020 roku historyczne maksimum powyżej 2000 USD za uncję.

- Poza tym np. w latach 70. XX wieku, gdy inflacja w USA przekraczała 10% rocznie, złoto zdrożało ponad dwudziestokrotnie.

Z kolei w okresach stabilizacji, niskiej inflacji i rosnących stóp procentowych – jak np. w latach 80. – kruszec często tracił na wartości lub notował wieloletnią stagnację. Wniosek? Złoto pełni rolę bufora w trudnych czasach, ale niekoniecznie rośnie wtedy, gdy giełdy notują rekordy, a gospodarka ma się dobrze.

Prognozy dla złota na 2026 r.

W styczniu 2026 roku cena złota przebiła 5500 USD za uncję, utrzymując się blisko historycznych szczytów. W tle mieliśmy przede wszystkim dalszą kumulację niepewności związanych z geopolityką, duże zakupy banków centralnych oraz historycznie wysokie zadłużenie państw, które zwiększa presję na łagodzenie polityki fiskalnej i monetarnej.

Cena złota dobiła już do optymistycznych prognoz części instytucji, choć niektóre z nich (J.P. Morgan, Deutsche Bank) przewidują w tym roku dalsze wzrosty, nawet do 6000 USD.

Nie brakuje jednak głosów ostrożniejszych. Analitycy zwracają uwagę, że złoto ma już za sobą silną hossę, a w ciągu ostatnich 12 miesięcy wzrosło o blisko 80%, mimo sporej lutowej korekty.

Warto więc mieć świadomość, że choć według wielu otoczenie rynkowe sprzyja dalszej aprecjacji, nie można też wykluczyć dłuższej korekty – czy to z powodów technicznych, czy zmiany oczekiwań co do polityki pieniężnej.

Kiedy warto sprzedać złoto?

Nawet jeśli zainwestujesz w złoto długoterminowo, to i tak z czasem przyjdzie moment, w którym będziesz chciał spieniężyć przynajmniej część swoich zasobów.

Jak już wcześniej zasugerowaliśmy, w przypadku dobrej koniunktury gospodarczej i optymistycznych prognoz, kruszec zwykle ma mniejszy potencjał do wzrostów. Jeśli zatem pozytywnie zapatrujesz się na przyszłość gospodarek, możesz rozważyć sprzedaż złota. Gdy oczekujesz wyraźnie ujemnych realnych stóp procentowych i/lub nadejścia trudnych czasów dla światowej gospodarki, rozsądnie będzie trzymać kruszec lub nawet zwiększyć jego zasoby.

Powyższe wskazówki są dość ogólne, a przecież chciałbyś wybrać najlepszy moment na częściowe lub pełne wyjście z inwestycji w złoto. Nie jest to proste, bo nikt nie zna przyszłości i nie wie, jak zachowa się cena kruszcu. Miej jednak na uwadze, że istnieją pewne wskaźniki i czynniki, których obserwacja może wspomóc Twoje decyzje inwestycyjne. Chodzi tu m.in. o Dow-to-Gold ratio, skalę globalnego zadłużenia czy zainteresowanie inwestycją mierzone np. w Google Trends.

Dow-to-Gold

Zacznijmy od interpretacji wskaźnika Dow-to-Gold, który zestawia ze sobą wartość amerykańskiego indeksu giełdowego DJIA (Dow Jones Industrial Average) z ceną złota. Uściślając, pokazuje on, ile uncji kruszcu można kupić za jednostkę indeksu Dow Jones.

Interpretacja współczynnika jest zatem bardzo prosta: im wyższa jest jego wartość, tym droższe są akcje amerykańskich spółek względem złota, i vice versa. Wynika z tego, że dobrym momentem na sprzedaż kruszcu mogą być okresy, w których parametr przyjmuje względnie niskie wartości, a nie najlepszym, gdy plasuje się na wysokim poziomie.

Globalne zadłużenie i poziom stóp procentowych

Kolejny czynnik, czyli skala globalnego zadłużenia, nie jest już tak dokładny i wymaga nieco intuicyjnego podejścia. Niemniej w sieci bez problemu znajdziesz serwisy i raporty, które pozwolą Ci się zorientować, jak narastało i ile wynosi obecnie zadłużenie poszczególnych podmiotów, krajów czy całego świata. Dlaczego jest to istotne i może pomóc w podejmowaniu decyzji związanych z inwestowaniem w złoto?

Przypomnijmy, że złoto zwykle przybiera na wartości, gdy panują ujemne realne stopy procentowe (wtedy oprocentowanie np. lokat jest niższe od stopy inflacji). Zadłużenie rządów, przedsiębiorstw i osób prywatnych jest dziś rekordowo wysokie, a inflacja w trendzie spadkowym, więc banki centralne prędzej będą skłonne obniżać niż podwyższać stopy procentowe. Natomiast spadkom ceny złota mogłaby sprzyjać możliwość wystąpienia dodatnich lub bliskich zeru realnych stóp.

Google trends i zainteresowanie niedoświadczonych inwestorów

Ostatni wskaźnik, któremu warto się przyjrzeć, również nie jest zbyt dokładnym miernikiem, ale mimo to zdecydowanie warto mieć go na uwadze. Duże zainteresowanie złotem osób, które na co dzień nie interesują się inwestowaniem i finansami, może sygnalizować dobry moment na spieniężenie inwestycji. Taka sytuacja co jakiś czas pojawia się na rynku złota, ale również akcji, kryptowalut i innych aktywów – najczęściej po dużych wzrostach ich cen.

Popularność inwestycji w złoto możesz łatwo sprawdzić, korzystając ze strony Google Trends. Analizując zainteresowanie frazami związanymi z kruszcem (obowiązuje skala od 0 do 100, gdzie 100 oznacza rekordową popularność), będziesz mógł ocenić, czy złotem interesuje się już tzw. ulica, czyli drobni inwestorzy, którzy zwykle wchodzą na rynek, gdy trend wzrostowy jest już bardzo dojrzały. W tym samym czasie doświadczeni gracze spieniężają swoje inwestycje i realizują zyski.

Czy warto inwestować w złoto w 2026 roku?

Wiele wskazuje na to, że złoto pozostanie ważnym tematem dla inwestorów także w 2026 r. – m.in. ze względu na wysoki poziom zadłużenia publicznego, możliwe zmiany stóp procentowych oraz utrzymującą się niepewność geopolityczną. Jednocześnie warto pamiętać, że kruszec nie daje gwarancji zysku, a jego opłacalność zależy od momentu zakupu i przyjętej strategii. Wysokie wyceny – zwłaszcza wyraźnie powyżej 5000 USD za uncję – część inwestorów może uznać za poziomy wymagające większej ostrożności lub skłaniające do realizacji części zysków.

Złoto najlepiej rozpatrywać w długim horyzoncie i przede wszystkim jako element dywersyfikacji. Sam podzielam dość popularny pogląd, że udział na poziomie 10–15% portfela inwestycyjnego może pełnić funkcję zabezpieczenia na wypadek silniejszych wstrząsów rynkowych lub innych zdarzeń o globalnej skali.

Reasumując, złoto wciąż zasługuje na miejsce w portfelu – jako zabezpieczenie, a nie instrument spekulacyjny. Dobrze sprawdzi się w roli „antysystemowego” aktywa, które może zyskać na wartości, gdy inne elementy portfela zawodzą.

- Ze względu na liczne zalety złoto od dawna stanowi przedmiot zainteresowania inwestorów.

- Można inwestować zarówno w złoto fizyczne, w tym sztabki i monety bulionowe, jak również w rozmaite instrumenty finansowe oparte na złocie.

- Złoto fizyczne sprawdza się w inwestowaniu długoterminowym, natomiast instrumenty „złotowe” w krótkim i średnim horyzoncie czasowym.

- Złoto od dziesięcioleci znajduje się w trendzie wzrostowym, ale to nie wyklucza wystąpienia mocnej i długotrwałej korekty cenowej.

- Kruszec może okazać się dobrym zabezpieczeniem w trudnych czasach, np. niestabilności geopolitycznej czy zawirowań gospodarczych, ale zwykle nie przynosi wysokich zysków w spokojnych, korzystnych dla gospodarek okresach.

- Prognozy dla złota na 2025 r. są w większości pozytywne, a predykcje rozmaitych instytucji analitycznych zawierają się w przedziale od ok. 3000 do 3500 USD na koniec tego roku.

- Wielu inwestorów długoterminowych regularnie kupuje złoto, zamiast szukać idealnych momentów na rozpoczęcie inwestycji.

- Ponieważ złoto notowane jest w dolarach, inwestując w kruszec trzeba pamiętać o uwzględnieniu w wyniku swojej inwestycji kursu USD/PLN.

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art. 42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005 r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Komentarze

(51)Bardzo ciekawa treść i edukuje

Odpowiedz

Teraz był fajny moment na spieniężenie części złota. Dobiliśmy do 2800 USD i to by chyba było na tle w tej hossie. Złoto da jeszcze dobrze zarobić ale raczej nieprędko.

Odpowiedz

Ktoś jeszcze podchodzi do złota tak, że ono ma sens tylko przy dużych kwotach? Zakup nawet za 5000 zł jakoś średnio mi się widzi... przecież jeśli weźmie się pod uwagę czas stracony na porównanie cen sztabek i monet, a później na potencjalną sprzedaż... no to się nie kalkuluje. Chyba że to tylko jeden z cyklicznych zakupów złota albo ktoś zamierza to trzymać z 10 lat. Ale tak to już te lokaty mają większy sens albo ewentualnie jakiś ETF na złoto.

Odpowiedz

Dokładnie tak. Też nie rozumiem ludzi którzy kupują złote sztabeczki łącznie za kilka tys. zł. No chyba że to inwestycja w stylu kup i zapomnij na długie lata. Za 10 czy 20 lat mogą mieć faktycznie sensowną wartość

Odpowiedz

Dokładnie 3 lata temu złoto w PLN było po 7100 teraz jest ledwie po ok 8200. te 15% wzrostu w czasie szalejącej inflacji (skumulowana w ciągu tych 3 lat to pewnie z ponad 25%) nie robi wrażenia

Odpowiedz

Z tym anonimowym zakupem złota to już od kilku lat nieaktualne. Tzw. dobra zmiana wprowadziła takie prawo, że nawet przy zakupie 1 grama musisz podać swoje dane osobowe. Oczywiście podajesz ustnie ale nie wolno kłamać. :) O nielegalnych formach zakupu nie będę tu pisać. Sami pomyślcie.

Odpowiedz

nie wszsytkie sklepy o to pytają

Odpowiedz

Witam mam pytanie czy w mennicy zakupione zlote sztabki można sprzedac i jaka jest marża? Pozdrawiam

Odpowiedz

Są mennice, które dają taką możliwość (np. Mennica Polska). Na swoich stronach zwykle podają też szczegóły dotyczącej takiej operacji, czyli m.in. właśnie wysokość marży. Co do zasady jest jednak tak, że odkupują wyłącznie to złoto, które zostało zakupione u nich.

Odpowiedz

Witam.Co pan myśli o złotych sztabkach 1g z nazwą Tavex?(NMR)

Odpowiedz

Lepiej jest kupować większe sztabki, bo one są bardziej opłacalne. Jeśli to ma być zakup na własne cele inwestycyjne, to dobrze byłoby nabyć sztabkę o masie 5g lub większej. Jeśli chodzi o producenta, to każda znana mennica, zwłaszcza taka z akredytacją LBMA, będzie dobrym wyborem.

Odpowiedz

Sztabki bite przez Tavex z ich logo nie mają certyfikatu LBMA

Odpowiedz