Hipoteka umowna – co to jest?

Hipoteka umowna to ograniczone prawo rzeczowe ustanawiane w celu zabezpieczenia wierzytelności na nieruchomości. Najczęściej spotyka się ją w kontekście kredytów hipotecznych. Dzięki hipotece wierzyciel (np. bank) zyskuje gwarancję, że w przypadku niespłacenia zobowiązania będzie mógł zaspokoić swoje roszczenia poprzez przejęcie i sprzedaż obciążonej nieruchomości. Co istotne, hipoteka obciąża nieruchomość niezależnie od tego, kto jest jej właścicielem. Oznacza to, że nawet zmiana właściciela nie zwalnia nieruchomości z obciążenia.

Kwestie prawne związane z hipoteką reguluje Kodeks cywilny oraz Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

Hipoteka umowna jest najczęściej występującym rodzajem hipoteki. Powstaje ona w wyniku dobrowolnej umowy między właścicielem nieruchomości a wierzycielem. W przypadku zabezpieczenia kredytu hipotecznego, zakupiona nieruchomość pozostaje własnością kredytobiorcy, ale jednocześnie jest obciążona na rzecz banku. Hipoteka wygasa po całkowitej spłacie długu, co skutkuje wykreśleniem obciążenia z księgi wieczystej.

Jakie inne rodzaje hipotek wyróżniamy?

W 2011 roku wprowadzono istotne zmiany w przepisach dotyczących hipotek, upraszczając ich regulacje. Na wielu nieruchomościach wciąż jednak funkcjonują hipoteki ustanowione według wcześniejszych zasad. Warto zatem wiedzieć, że oprócz hipoteki umownej wyróżnić można:

- hipotekę łączną,

- hipotekę przymusową,

- hipoteką kaucyjną.

Hipoteka łączna

Hipoteka łączna jest rodzajem zabezpieczenia wierzytelności, które obejmuje więcej niż jedną nieruchomość. W przypadku postępowania egzekucyjnego wierzyciel ma prawo wybrać, z której wierzytelności chce w pierwszej kolejności egzekwować swoją należność.

Hipoteka przymusowa

Hipoteka przymusowa to forma zabezpieczenia ustanawiana bez zgody właściciela nieruchomości. Powstaje na podstawie decyzji uprawnionego organu, takiego jak sąd, prokurator czy organ administracji publicznej. Przykładem może być sytuacja, gdy dłużnik zalega z płatnościami podatkowymi lub składkami ZUS, a sąd lub inny organ decyduje o jej ustanowieniu w celu zabezpieczenia spłaty zaległych zobowiązań.

Hipoteka kaucyjna

Hipoteka kaucyjna to obecnie nieistniejąca forma zabezpieczenia. Została zniesiona 20 lutego 2011 roku w związku z nowelizacją Ustawy o księgach wieczystych i hipotece. Stanowiła ona zabezpieczenie wierzytelności o nieokreślonej wysokości - wskazywana była jedynie maksymalna suma, w ramach której wierzyciel mógł dochodzić swoich należności. Ten rodzaj hipoteki nie jest już stosowany, należy jednak zaznaczyć, że hipoteki kaucyjne ustanowione przed nowelizacją ustawy zachowują ważność do momentu wygaśnięcia zobowiązań.

Hipoteka umowna na rzecz banku

Ustanowienie hipoteki umownej na rzecz banku to obowiązkowa czynność warunkująca uzyskanie kredytu hipotecznego. Po jej ustanowieniu kredytobiorca staje się dłużnikiem hipotecznym, natomiast kredytodawca – wierzycielem hipotecznym. W przypadku, gdy kredytobiorca zaprzestanie spłaty zobowiązania, a podejmowane działania windykacyjne nie przyniosą skutku, bank będzie mieć prawo do przejęcia obciążonej hipoteką nieruchomości w celu odzyskania swej należności.

Hipoteka znacznie zmniejsza ryzyko banku związane z udzieleniem kredytu hipotecznego, który zazwyczaj charakteryzuje się wysoką kwotą i wieloletnim okresem spłaty. Kredytobiorca natomiast – w zamian za ustanowienie tego rodzaju zabezpieczenia - może liczyć na niższe oprocentowanie w porównaniu do innych form niezabezpieczonego finansowania, takich jak kredyt gotówkowy.

Ustanowienie hipoteki umownej

Hipoteka umowna nie powstaje automatycznie po podpisaniu umowy kredytu hipotecznego – konieczne jest dokonanie wpisu w księdze wieczystej. Warto jednak zaznaczyć, że czas oczekiwania na wpis jest zróżnicowany i zależy od obłożenia konkretnego sądu rejonowego. Zwykle proces ten trwa od kilku tygodni do kilku lub nawet kilkunastu miesięcy. Do czasu dokonania wpisu, banki mogą wymagać opłacania zwrotnego ubezpieczenia pomostowego.

Jak ustanowić hipotekę na rzecz banku?

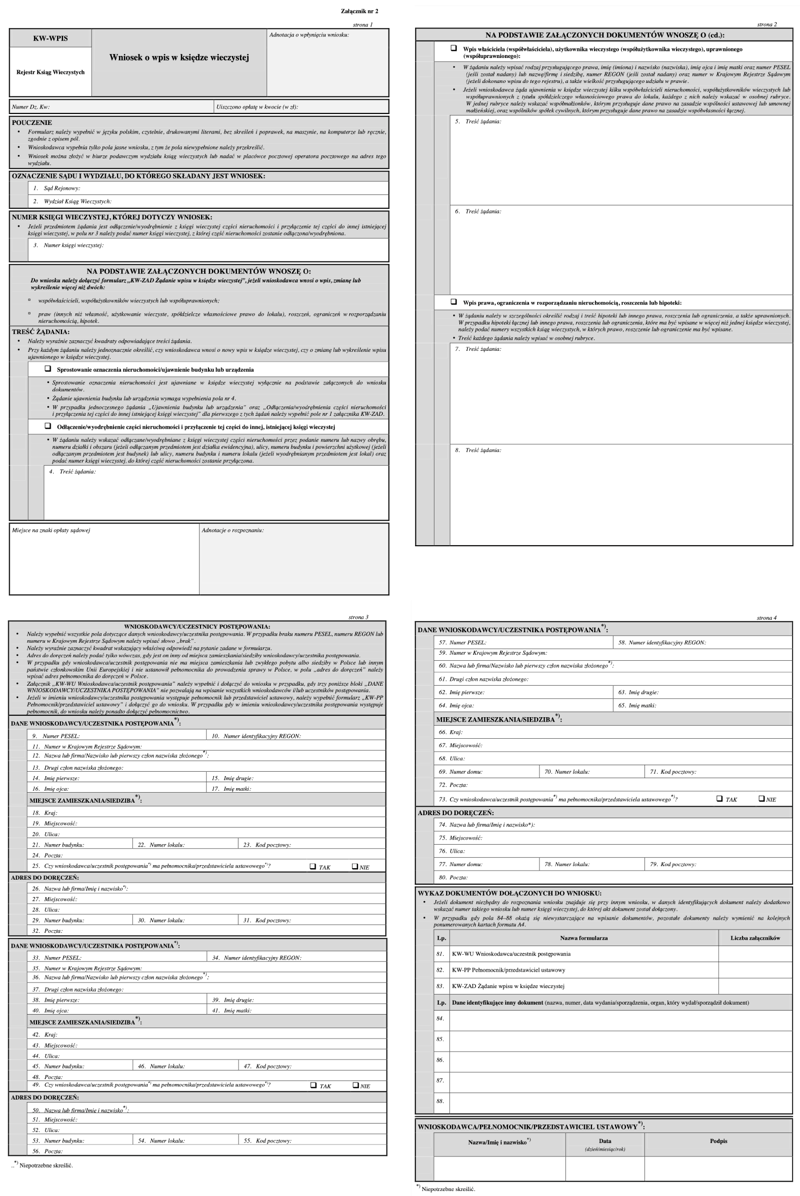

Ustanowienie hipoteki na rzecz banku wymaga złożenia odpowiedniego wniosku w Sądzie Rejonowym właściwym dla położenia danej nieruchomości. Wniosek ten składa kredytobiorca – jako nowy właściciel nieruchomości. Może on też skorzystać z usług notariusza, np. przy okazji podpisywania aktu notarialnego.

Jeżeli chcesz złożyć wniosek samodzielnie, niezbędne będzie wypełnienie formularza KW-WPIS. Możesz go otrzymać w Sądzie Rejonowym lub pobrać ze strony internetowej Ministerstwa Sprawiedliwości. Powinien on zostać przygotowany w dwóch egzemplarzach – jeden z nich przeznaczony będzie dla sądu, z kolei drugi posłuży jako potwierdzenie złożenia wniosku.

Do wniosku KW-WPIS należy dołączyć:

- oświadczenie kredytobiorcy o ustanowieniu hipoteki na rzecz banku,

- oświadczenie o udzielonym kredycie wydane przez bank,

- umowę kredytową,

- pełnomocnictwa reprezentantów banku, którzy podpisali oświadczenie (wymagane przez niektóre sądy).

Powyższe dokumenty otrzymasz w swoim banku. Dodatkowo, niezbędne będzie również uiszczenie opłaty za wpis do KW – potwierdzenie również trzeba dołączyć do wniosku.

Wypełniony wniosek (w dwóch egzemplarzach) wraz z wymaganymi dokumentami należy złożyć bezpośrednio lub listownie w Wydziale Ksiąg Wieczystych Sądu Rejonowego, a następnie opłacić podatek od czynności cywilnoprawnych za ustanowienie hipoteki.

Koszt ustanowienia hipoteki umownej

Ustanowienie hipoteki wiąże się z określonymi kosztami:

- opłata sądowa za wpis w wysokości 200 zł - można uiścić ją w kasie sądu lub przelewem;

- podatek od czynności cywilnoprawnych od ustanowienia hipoteki w wysokości 19 zł - w tym celu należy złożyć w urzędzie skarbowym lub w systemie e-Deklaracje poprawnie wypełniony druk PCC-3.

Termin złożenia druku PCC-3 oraz opłacenia podatku wynosi 14 dni od powstania obowiązku podatkowego rozumianego jako data podpisania przez Ciebie oświadczenia o ustanowieniu hipoteki.

Jeżeli zdecydujesz się na skorzystanie z usług notariusza, dodatkowym kosztem będzie taksa notarialna, której maksymalna wysokość może wynosić ¼ stawki określonej w rozporządzeniu Ministra Sprawiedliwości z dnia 28 czerwca 2004 r. w sprawie maksymalnych stawek taksy notarialnej. Do taksy należy doliczyć 23% podatku VAT.

Wykreślenie hipoteki umownej na rzecz banku

Wygaśnięcie hipoteki umownej następuje po całkowitym uregulowaniu zobowiązania. Gdy zakończysz spłatę kredytu, hipoteka przestanie obciążać kredytowaną nieruchomość. Wówczas należy udać się do banku w celu uzyskania listu mazalnego, będącego potwierdzeniem zgody na wykreślenie hipoteki z księgi wieczystej. Po jego uzyskaniu możesz złożyć odpowiedni wniosek w sądzie rejonowym. Opłata sądowa za wykreślenie hipoteki wynosi 100 zł.

Hipoteka w księdze wieczystej – gdzie się znajduje?

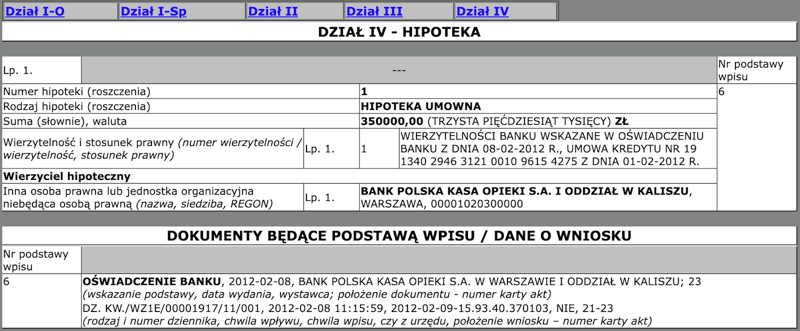

Wpis hipoteki znajduje się w IV dziale księgi wieczystej. Dział ten jest poświęcony wyłącznie informacjom dotyczącym zabezpieczenia wierzytelności. Może on zawierać nie tylko wpis hipoteki bankowej, ale także innych jej rodzajów ustanowionych np. na rzecz osoby prawnej lub fizycznej, gminy czy Skarbu Państwa. W dziale IV znajdziesz dane na temat rodzaju hipoteki, jej kwoty oraz waluty czy terminu spłaty wierzytelności.

Zasady działania hipoteki umownej

Jak już wiemy, hipoteka umowna to ograniczone prawo rzeczowe ustanawiane na nieruchomości w celu zabezpieczenia określonej wierzytelności. Hipoteka nie powoduje przeniesienia posiadania ani własności nieruchomości na wierzyciela, lecz daje mu prawo dochodzenia roszczeń w przypadku niewywiązania się dłużnika z zobowiązania.

Uprawnienia wierzyciela hipotecznego

Wierzyciel hipoteczny ma prawo dochodzić spłaty długu z nieruchomości niezależnie od tego, kto jest jej właścicielem. Ma on również pierwszeństwo w zaspokajaniu swoich roszczeń przed innymi wierzycielami osobistymi dłużnika. W przypadku zaniechania spłaty zobowiązania, wierzyciel może domagać się postępowania egzekucyjnego, które doprowadzi do sprzedaży nieruchomości.

Skutki prawne hipoteki umownej

Zgodnie z prawem hipoteka umowna zabezpiecza wierzytelność do oznaczonej sumy pieniężnej. W przypadku zlicytowania nieruchomości dłużnika, nadwyżka uzyskana z jej sprzedaży zostaje zwrócona dotychczasowemu właścicielowi. Natomiast jeśli środki ze sprzedaży nie wystarczą na pokrycie długu, wierzyciel może dochodzić pozostałej kwoty w standardowym postępowaniu egzekucyjnym.

O czym warto wiedzieć

Obciążenie nieruchomości hipoteką nie wyklucza możliwości jej sprzedaży ani zakupu. Mieszkania lub domy z hipoteką mogą być przedmiotem zarówno transakcji rynkowych, jak i licytacji komorniczych.

Hipoteka umowna a sprzedaż mieszkania

Sprzedaż nieruchomości obciążonej hipoteką umowną jest w pełni możliwa. W pierwszej kolejności sprzedający powinien poinformować kredytodawcę o zamiarze sprzedaży i uzyskać zaświadczenie o stanie zadłużenia. Po uzyskaniu tego dokumentu nieruchomość może zostać wystawiona na sprzedaż - ogłoszenie powinno zawierać informację o hipotece.

Po znalezieniu nabywcy należy zwrócić się do banku o wydanie promesy wykreślenia hipoteki po całkowitej spłacie kredytu. Jej uzyskanie pozwoli na zawarcie umowy przedwstępnej określającej dokładne warunki transakcji, a następnie finalnej umowy sprzedaży.

Zazwyczaj zapłata dzielona jest na dwie części - jedna z nich zostaje przekazana do banku sprzedającego na pokrycie zadłużenia, natomiast druga część to ewentualna nadwyżka, którą otrzymuje sprzedający. Po uregulowaniu kredytu sprzedający pozyskuje z banku list mazalny i przekazuje go nowemu nabywcy nieruchomości. Na tej podstawie nowy właściciel może złożyć wniosek o wykreślenie nieaktualnej hipoteki z księgi wieczystej.

Hipoteka umowna a licytacja komornicza

Licytacje komornicze często stanowią okazję do zakupu nieruchomości w korzystnej cenie, jednak przed przystąpieniem do zakupu należy dokładnie przeanalizować księgę wieczystą oraz dokumentację związaną z nieruchomością.

Po uprawomocnieniu się postanowienia o przysądzeniu własności, wydawanego po wygranej licytacji komorniczej, hipoteka ustanowiona na nieruchomości wygasa. Uzyskane z licytacji środki są przeznaczane na spłatę zadłużenia. Aby wykreślić hipotekę z księgi wieczystej, należy złożyć w sądzie rejonowym wniosek, dołączając postanowienie o przysądzeniu własności.

Hipoteka umowna – podsumowanie

Hipoteka umowna to najczęściej występujący rodzaj hipoteki. Można się z nią spotkać zwłaszcza w przypadku kredytów hipotecznych. Ustanowienie hipoteki na rzecz banku stanowi zabezpieczenie spłaty udzielonego kredytu. Dzięki temu kredytobiorca może uzyskać środki niezbędne do zrealizowania zakupu czy budowy własnej nieruchomości.

Komentarze

(0)