95 komentarzy

W jakich przypadkach możemy złożyć reklamację?

Z reguły są to sytuacje, w których - w naszym mniemaniu - bank nie wywiązał się ze swoich zobowiązań, postąpił niezgodnie z prawem lub nieprawidłowo zrealizował jakąś usługę. Najczęstszymi przyczynami reklamacji są błędnie naliczane prowizje i opłaty, opóźnienia w przetwarzaniu płatności oraz problemy z dostępem do bankowości elektronicznej.

|

Rodzaj usługi |

Najczęstsze przyczyny reklamacji |

|---|---|

|

Konta osobiste |

|

|

Karta płatnicza |

|

|

Bankomaty /wpłatomaty |

|

|

Bankowość elektroniczna |

kłopoty techniczne związane z zalogowaniem się na konto lub wyświetleniem danych, złożeniem wniosku o inny produkt banku, wysłaniem przelewu |

|

Przelewy |

|

|

Nieautoryzowane transakcje płatnicze |

kradzież pieniędzy z konta za pomocą skradzionej lub skopiowanej karty debetowej lub za pomocą wyłudzonych przez oszustów haseł do rachunku |

|

Oszczędności |

błędnie naliczone odsetki |

|

Kredyty |

|

|

Promocje bankowe |

bank odmawia wypłaty premii mimo spełnienia warunków promocji |

|

Zajęcie egzekucyjne |

|

|

Chargeback |

Typowe sytuacje wymieniamy w artykule Chargeback – co to jest i jakie daje korzyści? |

|

Jakość obsługi |

|

Reklamacja w banku w przypadku oszustwa

Składając reklamację w przypadku oszustwa, musimy dokładnie opisać, w jaki sposób doszło do kradzieży środków z konta i jednocześnie wykazać, że nie dopuściliśmy się „rażącego niedbalstwa” oraz nie złamaliśmy zasad bezpieczeństwa obowiązujących w naszym banku. Pamiętajmy, że bank nie ponosi odpowiedzialności za nieautoryzowane transakcje, jeżeli sami przyczyniliśmy się do straty pieniędzy, np. udostępniliśmy osobom trzecim swój PIN do karty. Kolejną kwestią, która może doprowadzić do odrzucenia naszej reklamacji, jest nieprzestrzeganie obowiązujących w danym banku procedur. Przykładowo - niektóre instytucje wymagają, abyśmy w ściśle określonym czasie zgłosili kradzież środków organom ścigania i dołączyli do reklamacji dokument poświadczający zgłoszenie. Kolejnym typowym wymogiem jest zastrzeżenie zgubionej lub ukradzionej karty. Jeśli tego nie zrobimy, bank może wykorzystać ten fakt na naszą niekorzyść.

W jaki sposób możemy złożyć reklamację?

Zastrzeżenie do jakości usług banku możemy wyrazić na wiele sposobów. Z reguły do wyboru mamy następujące opcje:

- reklamację listowną - w formie listu poleconego wysłanego na adres banku lub złożonego w dowolnej placówce,

- reklamację telefoniczną - w tym celu musimy skontaktować się z infolinią i poprosić konsultanta o przyjęcie skargi,

- reklamację elektroniczną – wysłaną za pomocą formularza zgłoszeniowego zamieszczonego na stronie internetowej lub za pomocą wewnętrznej poczty elektronicznej (dostępnej po zalogowaniu się do serwisu transakcyjnego).

Oczywiście, możemy także wyrazić swoje niezadowolenie osobiście podczas wizyty w dowolnym oddziale (pod warunkiem, że bank posiada sieć placówek stacjonarnych). W tym przypadku musimy wziąć ze sobą dowód albo paszport, który umożliwi bankowi weryfikację naszej tożsamości.

Zalety i wady poszczególnych rozwiązań

Jeśli zależy nam na jak najszybszym rozpatrzeniu sprawy, możemy wybrać ustną formę reklamacji (czyli złożyć skargę telefonicznie na infolinii lub w placówce banku). W obu tych przypadkach konsultant musi sporządzić notatkę z przeprowadzonej rozmowy, a następnie odczytać jej treść klientowi (ważne! jeśli tego nie zrobi, koniecznie należy poprosić o podanie treści zapisu oraz sprawdzenie, czy reklamacja zawiera wszystkie istotne informacje).

Zaletą tego rozwiązania jest to, że nasza skarga błyskawicznie trafia do działu odpowiedzialnego za rozpatrywanie zażaleń klientów, a my możemy łatwo sobie wyliczyć, do kiedy powinniśmy dostać odpowiedź - będzie to 15 dni roboczych od dnia, w którym instytucja finansowa otrzymała reklamacje. Natomiast, jeśli reklamację wysyłamy pocztą, musimy uwzględnić czas dojścia przesyłki do banku, a ten - jak wiadomo - może być dość długi.

Ustna forma reklamacji ma jednak swoje wady. Może bowiem się zdarzyć, że pracownik banku zaniedba swoje obowiązki i nie przekaże reklamacji dalej, a nam trudno będzie udowodnić, że ją od nas przyjął. Dlatego zawsze powinniśmy zapisać imię i nazwisko konsultanta, a także datę i godzinę rozmowy (w przypadku reklamacji telefonicznej). Jeżeli natomiast składamy skargę ustnie w oddziale, poprośmy o potwierdzenie wprowadzenia reklamacji do wewnętrznego systemu banku wraz z numerem, pod którym została zarejestrowana.

Jeśli zdecydujemy się na złożenie reklamacji w formie pisemnej, mamy do wyboru 4 opcje:

- możemy wysłać reklamację listem poleconym (priorytetowym lub ekonomicznym) na adres centrali. Każda taka przesyłka opatrzona jest numerem, dzięki czemu możemy śledzić jej status przez eMonitoring. Możemy również skorzystać z usługi dodatkowej, czyli potwierdzenia odbioru - dzięki temu będziemy wiedzieli, w którym konkretnie dniu bank otrzymał naszą skargę.

- możemy również napisać reklamację w domu i zanieść do najbliższej placówki bankowej. Jeśli zdecydujemy się na ten wariant, pamiętajmy o wzięciu potwierdzenia.

- kolejną metodą jest wysłanie e-maila z reklamacją za pośrednictwem bankowości elektronicznej. W tym przypadku powinniśmy zarchiwizować wiadomości, ewentualnie wykonać jej print screena dla celów dowodowych (gdybyśmy byli zmuszeni do sądowej batalii).

Ostatnim - i chyba najgorszym pomysłem - jest złożenie reklamacji za pomocą formularza kontaktowego zamieszczonego na stronie danej instytucji finansowej. Z własnego doświadczenia wiemy, że wysłana tą drogą skarga do banku może nigdy nie doczekać się odpowiedzi.

Strony www do składania reklamacji w poszczególnych bankach

Zgodnie z prawem banki muszą zadbać o to, by informacja o tym, gdzie i w jakiej formie można złożyć reklamację, a także w jakim trybie zostanie ona rozpatrzona, była łatwo dostępna dla klientów. Aby wywiązać się z tego obowiązku, z reguły zamieszczają zasady postępowania reklamacyjnego w umowie o prowadzenie rachunku oraz na swojej stronie internetowej (najczęściej w oddzielnej, łatwej do zlokalizowania zakładce).

|

Nazwa instytucji |

Link do strony banku z reklamacjami |

|---|---|

|

Alior Bank |

https://www.aliorbank.pl/dodatkowe-informacje/informacje/reklamacje.html |

|

BOŚ Bank |

|

|

Bank Pocztowy |

|

|

Bank Millennium |

|

|

BNP Paribas |

|

|

Citi Handlowy |

|

|

Credit Agricole |

|

|

ING Bank Śląski |

|

|

mBank |

https://www.mbank.pl/pomoc/reklamacje/dla-klienta-detalicznego/ |

|

Nest Bank |

https://nestbank.pl/dla-ciebie-i-rodziny/przydatne-informacje/reklamacje |

|

Pekao SA |

|

|

PKO Bank Polski |

https://www.pkobp.pl/grupa-pko-banku-polskiego/pko-bank-polski/zglaszanie-reklamacji/ |

|

Santander Bank Polska |

https://www.santander.pl/klient-indywidualny/kontakt/reklamacje |

|

Toyota Bank |

https://www.toyotabank.pl/obsluga-klienta/dokumenty/ - należy kliknąć w sekcję "Inne dokumenty"” |

|

VeloBank |

Co powinno zawierać pismo reklamacyjne do banku?

Każda prawidłowo napisana reklamacja musi zawierać informacje umożliwiające identyfikację klienta. Aby nasze zażalenie okazało się skuteczne, należy w nim podać:

- aktualne dane osobowe oraz kontaktowe, czyli imię i nazwisko, adres korespondencyjny, numer telefonu, adres e-mail,

- dane produktu, którego dotyczy skarga (numer rachunku bankowego, karty płatniczej, umowy z bankiem),

- numer PESEL (w przypadku osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej wymagany jest NIP lub REGON),

- podpis oraz datę (dotyczy reklamacji składanych pisemnie),

- dodatkowo w przypadku reklamacji odnoszącej się do płatności kartą musimy wskazać datę oraz kwotę transakcji oraz miejsce jej dokonania (nazwę placówki, miasta albo państwa).

Następnie powinniśmy opisać sporną sytuację i przedstawić nasze oczekiwania wobec banku. Bank musi wiedzieć, czego konkretnie się domagamy - zwrotu niesłusznie naliczonych opłat, zdjęcia blokady z rachunku, wypłaty promocyjnej premii, która powinna miesiąc temu trafić na nasze konto czy przeprosin za wprowadzenie w błąd przez konsultanta.

Kolejnym ważnym elementem reklamacji jest wskazanie preferowanej formy uzyskania odpowiedzi (np. mailowo lub listownie). Do reklamacji możemy dołączyć także załączniki, które potwierdzą zasadność naszej skargi i ułatwią pracownikowi banku jej rozpatrzenie. Mogą to być np. wyciągi z konta, skany dokumentów itp.

Wskazówki, jak prawidłowo napisać reklamację do banku

Ponieważ nie ma oficjalnego wzoru takiego pisma, musimy napisać je samodzielnie, pamiętając o uwzględnieniu powyższych danych. Trzeba jednak przyznać, że niektóre banki (np. Credit Agricole, BNP Paribas czy BOŚ Bank) postanowiły ułatwić klientom to zadanie i przygotowały gotowy formularz reklamacyjny. Warto skorzystać z tego rozwiązania.

Mała podpowiedź - reklamacja powinna być zwięzła i rzeczowa. Nawet jeśli jesteśmy skrajnie niezadowoleni z usług banku i korci nas, by wyrazić wprost nasze oburzenie, zrezygnujmy z rozbudowanych opisów własnych emocji i przede wszystkim skupmy się na konkretach. Dzięki temu pracownik działu reklamacyjnego nie będzie tracił czasu na wyłuskiwanie faktów, które skłoniły nas do napisania skargi i szybciej prześle ją do odpowiedniego działu.

Pamiętajmy też, że reklamację, która nie zawiera danych umożliwiających identyfikację skarżącego (imię, nazwisko, nr PESEL, NIP lub REGON) bank pozostawi bez rozpoznania.

Reklamacja do banku – wzór

W naszym wzorze reklamacji do banku uwzględniliśmy wszystkie najważniejsze informacje, które muszą się pojawić w takim oficjalnym dokumencie. Jeśli chcesz skorzystać z naszego formularza, kliknij w link poniżej:

Obowiązki banków w zakresie reklamacji

Warto mieć świadomość, że zgodnie z obowiązującymi przepisami bank nie może naszej skargi wyrzucić do kosza i udawać, że nigdy jej nie dostał. Musi udzielić odpowiedzi na reklamację w ściśle określonym terminie i zadbać o odpowiednią formę odpowiedzi. Tak więc jeśli po 5 miesiącach od zgłoszenia reklamacji otrzymamy od banku maila z lapidarnym wyjaśnieniem w stylu "Uznaliśmy Pana skargę za całkowicie bezpodstawną", będzie to postępowanie niezgodne z ustawą.

Ponadto banki muszą poinformować klientów o przyjętym przez siebie trybie rozpatrywania reklamacji. Wskazówki dotyczące postępowania reklamacyjnego muszą zostać podane w jednoznaczny i zrozumiały sposób oraz umieszczone w takim miejscu, aby można było łatwo je odszukać.

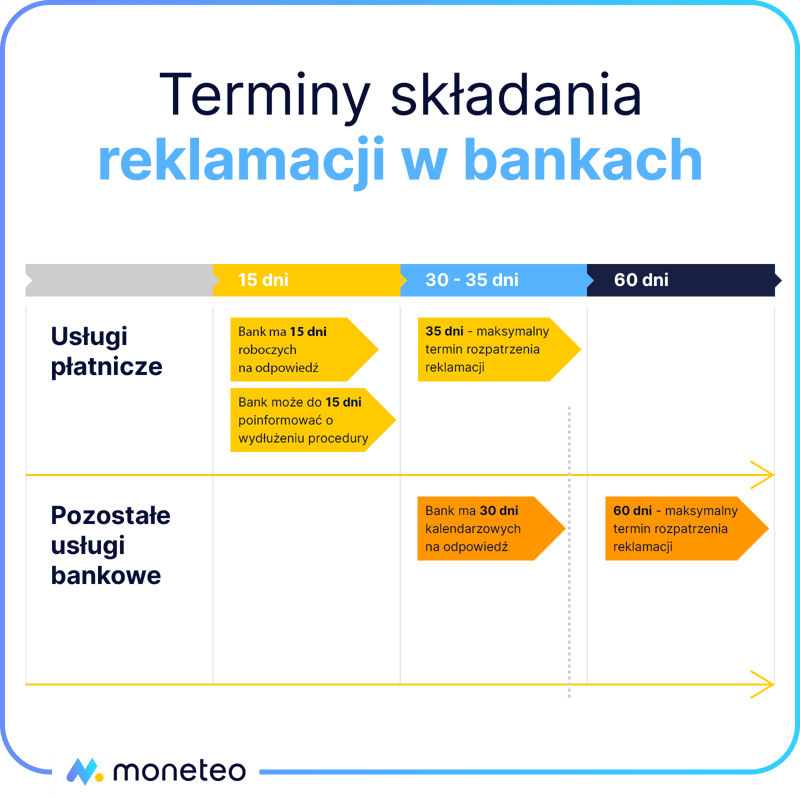

Terminy na rozpatrzenie reklamacji

20 czerwca 2018 r. została wdrożona do polskiego porządku prawnego dyrektywa PSD II regulująca rynek usług płatniczych. Zgodnie z tą ustawą instytucje finansowe – a więc także i banki - muszą obligatoryjnie odpowiedzieć na zażalenie klienta dotyczące usług płatniczych w terminie 15 dni roboczych od dnia wpłynięcia pisma.

W skomplikowanych przypadkach bank może wydłużyć ten termin do 35 dni, jednak obowiązuje go wówczas określona procedura. Przede wszystkim musi:

- poinformować klienta o przyczynach opóźnienia,

- wyjaśnić, dlaczego potrzebuje więcej czasu,

- określić przewidywany termin rozpatrzenia reklamacji i udzielenia odpowiedzi (przy czym termin ten nie może być dłuższy niż wcześniej wspomniane 35 dni roboczych).

Warto w tym miejscu jeszcze raz podkreślić, że opisany powyżej tryb reklamacyjny odnosi się tylko i wyłącznie do usług płatniczych. W przypadku pozostałych reklamacji banki mają na odpowiedź znacznie więcej czasu, bo aż 30 dni kalendarzowych od dnia otrzymania pisma. Również i tutaj obowiązuje zasada, że w szczególnie zawikłanych przypadkach termin rozpatrzenia skargi może ulec wydłużeniu (do 60 dni kalendarzowych). Przykładowo - taka sytuacja może mieć miejsce, jeśli nasza skarga dotyczyła operacji, w którą zaangażowanych było kilka podmiotów (np. banki pośredniczące) lub była związana z naruszeniem przepisów (np. bank odmówił nam wypłaty środków z konta zmarłego posiadacza rachunku na rekompensatę kosztów pogrzebu, mimo iż przedstawiliśmy wymagane dokumenty).

Reasumując – to, w jakim czasie bank będzie musiał zareagować na nasze zażalenie, zależy przede wszystkim od treści reklamacji. Dla przykładu: jeśli złożymy skargę na nieuprzejme zachowanie konsultanta, na rozpatrzenie sprawy możemy czekać nawet dwa miesiące. Natomiast jeśli reklamacja dotyczyła usług płatniczych (bo np. z naszego konta zginęły pieniądze w wyniku nieautoryzowanej transakcji) – bank musi ustosunkować się do naszej skargi w ciągu 15 dni od otrzymania pisma (w wyjątkowych przypadkach – 35). Pełen wykaz czynności zaliczonych do usług płatniczych można znaleźć na stronie Komisji Nadzoru Finansowego.

Odpowiedź na reklamację

Istotne jest to, że bank nie może nas zbyć ogólnikową odpowiedzią i musi w swojej odpowiedzi zamieścić określone informacje. Zgodnie z Art. 9 Ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym odpowiedź na reklamację powinna zawierać:

- uzasadnienie faktyczne i prawne, chyba że reklamacja została rozpatrzona zgodnie z wolą klienta,

- wyczerpującą informację na temat stanowiska podmiotu rynku finansowego w sprawie skierowanych zastrzeżeń, w tym wskazanie odpowiednich fragmentów wzorca umowy lub umowy,

- imię i nazwisko osoby udzielającej odpowiedzi ze wskazaniem jej stanowiska służbowego,

- określenie terminu, w którym roszczenie podniesione w reklamacji rozpatrzonej zgodnie z wolą klienta zostanie zrealizowane, nie dłuższego niż 30 dni od dnia sporządzenia odpowiedzi.

- informację, w jaki sposób klient może się odwołać od decyzji banku w przypadku nieuwzględnienia reklamacji.

Innymi słowy, jeśli bank uzna, że nasza skarga jest bezzasadna, musi swoje stanowisko solidnie uzasadnić, powołując się np. na zapisy w regulaminie bądź też na określone regulacje prawne. Natomiast jeśli rozpatrzy zażalenie pozytywnie - np. zobowiąże się do zwrotu niesłusznie pobranej opłaty - w odpowiedzi musi podać informacje, w jakim terminie możemy się spodziewać rekompensaty.

Bank nie odpowiada w terminie - co wtedy?

Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego i o Rzeczniku Finansowym z 2015 r. nie tylko określa maksymalny czas rozpatrywania reklamacji, lecz również wskazuje sankcje za samowolne wydłużenie tego procesu. Zgodnie z art. 8 ustawy „w przypadku niedotrzymania terminu reklamację uważa się za rozpatrzoną zgodnie z wolą klienta”.

Niestety, ten jednoznaczny i korzystny dla klientów zapis doczekał się zaskakującej interpretacji Sądu Najwyższego. W wydanej w 2018 uchwale SN przyjął, iż spóźniona odpowiedź instytucji finansowej na reklamację wniesioną przez klienta nie skutkuje jej uznaniem, lecz przerzuceniem ciężaru dowodowego na instytucję finansową w postępowaniu sądowym. Mówiąc innymi słowy, jeśli klient nie otrzyma odpowiedzi w wyznaczonym terminie i zdecyduje się na dochodzenie swoich praw w sądzie, to bank powinien wykazać, że jego roszczenia są bezzasadne.

Reasumując, od 2018 r. przekroczenie ustawowego terminu odpowiedzi nie oznacza więc automatycznego uznania reklamacji, a jedynie to, że w postępowaniu sądowym to nie my musimy udowodnić winę banku, lecz to bank musi dowieść, że nie mamy racji. Jeśli uda mu się obalić nasze roszczenia, nie pozostaje nam nic innego, jak pogodzić się z niekorzystnym wyrokiem.

Warunkowe uznanie reklamacji

Zgodnie z ustawą o usługach płatniczych bank - po otrzymaniu zawiadomienia o nieautoryzowanej transakcji kartą, skutkującej kradzieżą środków z konta - powinien warunkowo uznać reklamację i oddać klientowi skradzioną kwotę w terminie jednego dnia roboczego (D+1). Z tego obowiązku jest zwolniony tylko w dwóch przypadkach:

- klient zgłosił nieautoryzowaną transakcję po upływie 13 miesięcy od jej dokonania – w tej sytuacji jego roszczenie wygasa,

- bank powziął uzasadnione i udokumentowane podejrzenie, że klient poprzez nieprawdziwe zgłoszenie i żądanie zwrotu pieniędzy próbuje dokonać oszustwa i pisemnie poinformował o tym fakcie policję lub prokuraturę – w tej sytuacji obowiązek zwrotu zostaje zawieszony do czasu ustalenia przez odpowiednie organy, czy bank ma rację.

Reklamacyjny ping-pong, czyli jak ostatecznie rozwiązać problem, gdy bank nie reaguje na składane reklamacje

Wszyscy wiemy, ze przepisy przepisami, a życie życiem. Choć ustawa nakłada na banki określone obowiązki, w praktyce dość często są one łamane. Teoretycznie odpowiedź banku powinna być klarowna i dobrze uargumentowana, bywa jednak, że niewiele można z niej zrozumieć. Aby nie być gołosłownym, przytoczmy fragment listu, który otrzymaliśmy od naszego czytelnika. Dodajmy także, że wyjaśnienie banku odnosi się do przekroczenia terminu rozpatrzenia skargi.

Ewidentnie widać, że odpowiedź została sporządzona przez bankowego prawnika i naszpikowana zwrotami, które miały skonsternować klienta i odebrać mu chęć do dalszego działania.

Zdarza się także, że bank sprytnie "omija" istotę sporu i zamiast wprost ustosunkować się do naszych zarzutów, cytuje regulamin (który dobrze znamy, bo przewertowaliśmy go przed wysłaniem skargi), przeinacza fakty lub też odpowiada, ale nie na temat. Wszystkie te działania można podciągnąć pod wspólny mianownik - ich celem jest zniechęcenie klienta do walki o swoje.

Podobny efekt ma reklamacyjny ping-pong, czyli sytuacja, w której piszemy kolejne odwołania od reklamacji i żadne z nich nie przybliża nas do rozwiązania problemu. Nie mamy pojęcia, na jakim etapie jest nasza sprawa, czy ktoś się nią w ogóle zajmuje i co możemy zrobić, aby ją przyspieszyć. Bank - teoretycznie - jest w porządku, bo odpowiada na zażalenia w przepisowym terminie, czyni to jednak w tak enigmatyczny sposób, że dalej nie wiemy, na czym stoimy.

Reasumując - niekiedy uzyskanie wiążącego stanowiska banku wymaga naprawdę dużej determinacji. Nie oznacza to jednak, że w sporze z bankiem jesteśmy skazani na porażkę.

Po pierwsze, jeśli bank uporczywie przeciąga sprawę, a z kolejnych jego odpowiedzi niewiele wynika, możemy wytoczyć nieco cięższe działa. Na przykład wysłać kopię skargi do centrali banku oraz biura prasowego (z dyskretną sugestią, że upublicznimy daną sytuację) lub poskarżyć się na opieszałość na bankowym Facebooku. W wielu instytucjach - zwłaszcza tych dbających o medialny wizerunek - taka strategia może przynieść pożądany efekt.

Po drugie, jeśli bank rozpatrzył reklamację niezgodnie z naszymi oczekiwaniami, zawsze możemy się odwołać od tej decyzji. Na wysłanie zażalenia (w formie pisemnej), mamy 14 dni od dnia, w którym otrzymaliśmy odpowiedź banku.

Ważne! W odwołaniu musimy podać numer, pod którym reklamacja została zarejestrowana.

Jeśli odwołanie od decyzji banku w sprawie reklamacji nie pomoże, możemy skorzystać z pomocy instytucji statutowo zajmujących się ochroną praw konsumentów, np. Rzecznika Klienta, Rzecznika Konsumentów czy Rzecznika Finansowego.

Niezadowolony klient odchodzi

Klienci niezadowoleni z usług banku mają pełne prawo do reklamacji, jednak niektóre instytucje finansowe w niewielkim stopniu ułatwiają im skorzystanie z tego uprawnienia. Tymczasem profesjonalna obsługa reklamacji ma olbrzymi wpływ na wizerunek firmy i lojalność klientów. Wadliwie działający proces przyjmowania skarg i zażaleń może być kroplą, która przeleje czarę goryczy i zmusi klienta do skorzystania z usług konkurencji - szkoda, że niektóre banki o tym nie pamiętają.

Komentarze

(95)Zostałam oszukana na BLIK - ktoś włamał się na messenger koleżanki i z niego do mnie napisał z prośbą o opłacenie zakupu. Po podaniu raz kodu - w tytule transakcji pisało zakup więc się zgadzało z tym co „koleżanka” pisała. Jednak dostałam od razu kolejną prośbę o podanie kodu i wtedy pomyślałam, że ktoś wyłudził ode mnie pieniądze. Dostałam jeszcze kilka nieprzyjemnych wiadomości od tej osoby. Od razu zadzwoniłam do banku i złożyłam reklamację - ta została odrzucona. Nie zgadzam się z tą odpowiedzią, ponieważ zostałam zmanipulowana i zostały wyłudzone ode mnie pieniądze. W jaki sposób mogę napisać odwołanie, aby otrzymać zwrot pieniędzy i do kogo najlepiej? Bank Santander.

Odpowiedz

Współczuję ci naprawdę, no ale serio… zapomnij, że bank odda kasę. On niczego nie zawinił, bo sama podałaś kod. To jest rażąca nieostrożność, a tyle się o tym mówi, same banki też ostrzegają, wystarczyło zadzwonić do koleżanki i się upewnić... Teraz pozostaje tylko pójść na policję, niech ścigają oszusta i niech on oddaje kasę poszkodowanym, a nie bank.

Odpowiedz

Miałam limit odnawialny, nie miałam za co go spłacić wiec co jakiś kwartał placilam odsetki za posiadanie go. Wtedy było wszystko dobrze bo to wychodziło ponad 100 zł. Później weszło mi zajęcie komornicze ( z innej przyczyny) i bank wypowiedział mi umowę limitu odnawialnego, nie informując mnie o tym. Gdy wpłynęła mi wypłata i była wolna od zajęcia. W nocy bank pobrał jako odsetki karne za limit odnawialny 100% pieniędzy z konta. Poszłam do banku bo nie miałam za co opłat zrobić i utrzymać córki. Kobieta w banku powiedziała tylko, że jej przykro . Nie wiem co robić

Odpowiedz

Trudno się ustosunkować do sytuacji nie znając szczegółów, zapisów regulaminu limitu odnawialnego i innych okoliczności. Jeśli uważasz, że bank nie poinformował Cię we właściwy sposób o wypowiedzeniu limitu, podjął niewłaściwe działania, to powinnaś napisać reklamację. Gdyby ona nie przyniosła zadawalających Cię rozstrzygnięć możesz napisać skargę do Rzecznika Klienta (jeśli taka osoba jest w Twoim banku) lub do Rzecznika Finansowego, który reprezentuje interesy klientów w sporach z instytucjami finansowymi.

Odpowiedz

Ja złożyłem reklamację do banku - jako firma - w lipcu 2022, a odpowiedź o odmowie uznania reklamacji otrzymałem w marcu 2023 roku, bez wcześniejszego poinformowania mnie o wpłynięciu mojej reklamacji oraz o jakimkolwiek procesowaniu tejże. I co teraz?

Odpowiedz

Potrzebna pomoc

Pożyczka na 3 tys PLN a okazuje się że m do zapłaty 10tys

To jakaś masakra...

Odpowiedz

Gdzie zaciągnąłeś pożyczkę? W banku czy firmie pożyczkowej?

Odpowiedz

Dzień dobry,

Wysłałam do banku reklamacje w sprawie zwrotu prowizji od udzielonego kredytu. Po 30 dniach otrzymałam odpowiedz o przedłużeniu reklamacji, minęło kolejne 30 dni i nie otrzymałam żadnej odpowiedzi z banku ani zwrotu prowizji. Co mogę zrobić w takim przypadku ? Nadmienię , że podpisałam umowę kredytowa ale nie skorzystałam z tego kredytu ponieważ zrezygnowałam po 16 dniach od udzielonej pożyczki i bank musi mi zwrócić całą pobraną prowizje.

Odpowiedz

Jeśli reklamacja nie została rozpatrzona w wyznaczonym przez bank terminie, możesz mu o tym przypomnieć, a niezależnie od tego poprosić o interwencję Rzecznika Klienta (jeśli jest w danym banku) lub Rzecznika Finansowego, którego rolą jest rozstrzyganie sporów między klientami a instytucjami finansowymi.

Odpowiedz

Dzień dobry,

08.08.2022 wysłałem poczta elektroniczną reklamacje do banku. Bank w piśmie wcześniej do mnie skierowanym podał formę poczty elektronicznej jako jedna z możliwości. Teraz po blisko 4 miesiącach bank twierdzi, że nie dostał ode mnie żadnego pisma. Wysyłkę ponowiłem w listopadzie, także z innego adresu pocztowego.

W obu przypadkach nie dostałem żadnego powiadomienia o błędnym adresie itp. sprawach.

Czy w związku z powyższym mogę domagać się od banku uznania reklamacji, że w związku z tym, że nie odpowiedzieli mi w czasie 30 dni?

Odpowiedz

Moim zdaniem sprawa jest problematyczna. Na ogół po wysłaniu wiadomości do banku przychodzi automatycznie generowana odpowiedź o przyjęciu zgłoszenia. Zachowanie takiego e-maila może być podstawą dochodzenia swoich roszczeń, gdy bank nie dotrzyma terminu odpowiedzi na reklamacji. Jeśli nie masz takiego potwierdzenia, bank może twierdzić, że nie dostał korespondencji. Proponuję skonsultować sprawę z prawnikiem,

Odpowiedz

Zgadzam się, że coś powinno z banki przyjść ale sprawa jest dla mnie podejrzana o tyle, że maila wysyłałem na próbę na inne adresy, swój firmowy i wszędzie dochodził, więc trochę mi się wydaje, że to coś po stronie banku nie gra.

No nic dziękuję za odpowiedź. Na szczęście zderzyłem wysłać pocztą przed upływem 120 dni chargebacka ale jak mi nie rozpatrzą tego pozytywnie to będę drążył temat maila.

Pozdrawiam.

Odpowiedz