Co to jest lokata o zmiennym oprocentowaniu?

Lokaty ze zmiennym oprocentowaniem są wyjątkowym produktem: stawka na nich oferowana może się zmieniać nawet wielokrotnie w trakcie trwania umowy. Ich oprocentowanie niejednokrotnie jest wyższe niż lokat ze stałym oprocentowaniem, jednak trudno jednoznacznie określić, ile zyskamy na takim depozycie. Wszystko przez zmienne oprocentowanie, które bank może podwyższyć lub obniżyć w trakcie trwania umowy.

Jak działa zmienne oprocentowanie na lokacie?

W praktyce oprocentowanie w danej wysokości naliczane jest przez rzeczywistą liczbę dni, w których obowiązywała określona stawka. Przykładowo: jeśli założymy roczną lokatę z oprocentowaniem 3,5% i po 3 miesiącach bank obniży oprocentowanie do 3,2%, to nowe oprocentowanie będzie nas obowiązywało od 4 miesiąca umowy do jej zakończenia (o ile nie nastąpią kolejne zmiany oprocentowania, w wyniku których oprocentowanie wzrośnie lub po raz kolejny spadnie).

Z powyższego przykładu wynika, że średnie oprocentowanie takiej lokaty na koniec okresu umownego wynosi 3,88%. Obliczamy je, wykorzystując wzór matematyczny średniej ważonej:

Wyraźnie widać, że średnie oprocentowanie odbiega od wartości początkowej. Pokazuje to, że w rzeczywistości oprocentowanie lokaty o zmiennej stopie może różnić się od naszych oczekiwań i początkowych warunków, dlatego warto o tym pamiętać, decydując się na taki produkt oszczędnościowy.

Od czego zależy oprocentowanie lokat o zmiennej stopie?

W regulaminach i kartach produktów banki mniej lub bardziej dokładnie wskazują, od czego zależy oprocentowanie rachunków bieżących i lokat terminowych. Ma to znaczenie dla lokat ze stałym i zmiennym oprocentowaniem, jednak w przypadku tych drugich wpływ różnych czynników jest silniejszy.

Na wysokość oprocentowania lokat bankowych wpływ mają m.in.:

- stopy procentowe NBP – najbardziej istotną jest stopa referencyjna (określa rentowność 7-dniowych bonów skarbowych NBP).

- stopa rezerwy obowiązkowej banków – wielkość jest określana przez Radę Polityki Pieniężnej;

- stopy na rynku międzybankowym – dotyczy to zarówno lokat międzybankowych (WIBID), jak i kredytów międzybankowych (WIBOR).

Niektóre banki uzależniają oprocentowanie lokat ze zmienną stopą także od innych wielkości, np. stopy inflacji, rentowności obligacji skarbowych czy składki płaconej do BFG, jednak powyższe czynniki pojawiają się najczęściej w kontekście lokat o zmiennym oprocentowaniu.

Warto w tym momencie także wspomnieć, jak banki określają zmienne oprocentowanie:

- Oprocentowanie podane z góry – tak podana stopa procentowa jest wskazana w tabeli oprocentowania i może zmienić się wraz ze zmianą czynników, które bank uwzględnia w swojej polityce. W tym przypadku nie jest dokładnie wskazane, jak bank konstruuje oprocentowanie zmienne lokaty.

- Oprocentowanie określone wzorem – ten sposób wyrażenia oprocentowania uwzględnia zwykle wskaźnik bazowy (np. WIBOR 6M, WIBID 3M) i marżę banku. Oprocentowanie zależy tu przede wszystkim od stopy bazowej i jest ustalane miesięcznie lub kwartalnie. Marża zwykle jest stała przez cały czas trwania lokaty (bank ustala ją w oparciu o podobne czynniki jak w przypadku oprocentowania podanego z góry).

Czy lokata o zmiennym oprocentowaniu się opłaca?

Czy lokaty ze zmiennym oprocentowaniem są opłacalne? Nie ma jednoznacznej odpowiedzi na to pytanie, gdyż w przypadku tego typu depozytów dużo zależy od sytuacji rynkowej.

Jeśli oczekuje się cięć stóp procentowych NBP (za czym idą spadki oprocentowania lokat), lepiej zainwestować w lokatę o stałym oprocentowaniu – jej warunki nie ulegną pogorszeniu mimo przyszłych zmian na rynku finansowym. Jeśli z kolei branża finansowa spodziewa się podwyżek stóp procentowych NBP, można pokusić się o założenie lokaty o zmiennym oprocentowaniu – Twoje zyski będą się zwiększać wraz ze wzrostami oprocentowania lokat w bankach i na rynku międzybankowym.

Wybierając lokatę o zmiennym oprocentowaniu, warto zwrócić uwagę także na naszą wiedzę, doświadczenie i skłonność do ryzyka. Jeśli nie czujesz się pewnie w kwestii depozytów o zmiennej stopie procentowej, lepiej założyć lokatę o pewnym, stałym oprocentowaniu. Jak już wspominaliśmy, oprocentowanie lokat o zmiennej stopie jest określane przez różne czynniki i warto je dokładnie poznać i zrozumieć, zanim zdecydujesz się na taką lokatę.

Jeśli jednak jesteś osobą akceptującą pewne ryzyko finansowe, lokaty o zmiennym oprocentowaniu mogą być interesującym wyborem – masz pewność, że nie stracisz wpłaconego kapitału (inaczej niż na giełdzie, gdzie czasem można stracić wszystko), a zyski zależą już od Twojej zdolności przewidywania, wiedzy, doświadczenia (i oczywiście sytuacji rynkowej).

Ryzyka związane z lokatami o zmiennym oprocentowaniu

Głównym ryzykiem związanym z lokatą o zmiennym oprocentowaniu jest pogorszenie jej warunków, innymi słowy: obniżka oprocentowania w trakcie trwania umowy. W oczywisty sposób przekłada się to na niższy zysk.

Natomiast w przypadku lokaty o zmiennym oprocentowaniu nie ma ryzyka pomniejszenia lub utraty kapitału.

Aktualne oferty lokat o zmiennym oprocentowaniu w polskich bankach

Niestety, obecnie bardzo trudno znaleźć oferty lokat o zmiennym oprocentowaniu. Nie są to też propozycje dla każdego. Poniżej przedstawiamy krótkie zestawienie aktualnie dostępnych tego rodzaju depozytów:

- Lokata Rentierska w Kasie Stefczyka: oprocentowanie wyliczane jest według wskaźnika WIBOR 3M;

- Lokata walutowa w bankowości prywatnej w mBanku w EUR, USD lub GBP na 3 lub 6 miesięcy;

- Lokata terminowa dla jednoosobowej działalności gospodarczej w Pekao SA na okres od 2 do 36 miesięcy w PLN oraz w walutach obcych (USD, GBP, CHF, EUR, AUD, CAD, DKK, NOK, SEK, CHK, HUF, JPY) również do 36 miesięcy;

- depozyty dla przedsiębiorców w Volkswagen Banku: Lokata Plus Biznes oraz Lokata Max Biznes.

Jedyne ofertą lokaty o zmiennym oprocentowaniu dla klientów indywidualnych znajdziesz w Volkswagen Banku i PKO BP:

Lokata Mój Kapitał

- Oprocentowanie

- 5,25%

- Zakres kwot

- 100 - 10 000 zł

- Czas trwania

- 5 lat

- Konto osobiste

- TAK

Przyszłość lokat o zmiennym oprocentowaniu

Dziś nic nie wskazuje na to, abyśmy w perspektywie najbliższych kilkunastu miesięcy mogli spodziewać się powrotu wielu ciekawych ofert depozytów ze zmiennymi stawkami. Takie propozycje były popularne, gdy sytuacja gospodarcza Polski była stabilniejsza: stopy procentowe utrzymywały się na stałym i niewysokim poziomie, a inflacja była niska. Dość niskie było także oprocentowanie takich lokat.

Obecnie, gdy WIBOR 3M i WIBOR 6M, od których często zależało oprocentowanie depozytów, oscylują wokół wartości 5,8%, banki nie widzą dla siebie w tego rodzaju produktach żadnego interesu. Dość wspomnieć, że średnie oprocentowanie lokat ze stałą stawką nawet nie zbliża się do 5%, jest więc wyraźnie niższe niż wyniosłoby zmienne oprocentowanie lokaty (nawet uwzględniając marżę banku).

Ponadto banki bardzo niechętnie angażują się w umowy, w których w razie wzrostu stóp procentowych musiałyby wypłacić znacznie klientom znacznie wyższe zyski, być może nawet z własną stratą. Dużo pewniejszym rozwiązaniem są dla nich depozyty z oprocentowaniem stałym, szczególnie że najlepsze zyski dotyczą depozytów krótko- i średnioterminowych. Dopóki więc stopy procentowe w Polsce nie spadną, raczej nie ma co liczyć na powrót lokat z oprocentowaniem zmiennym.

Lokaty o zmiennym oprocentowaniu vs. lokaty o stałym oprocentowaniu

Różnice między lokatami o zmiennym oprocentowaniu a między lokatami ze stałym oprocentowaniem nie ograniczają się wyłącznie do wysokości stawek. Poniżej przedstawiamy najważniejsze różnice:

| Lokaty ze stałym oprocentowaniem | Lokaty ze zmiennym oprocentowaniem |

|---|---|

| stabilny, z góry określony zysk |

zysk można tylko prognozować, ale nie jest on pewny |

| brak możliwości reakcji na zmieniającą się sytuację rynkową, np. na podwyżkę stóp procentowych |

możliwość reakcji na zmieniającą się sytuację rynkową, np. na podwyżkę stóp procentowych |

|

większa przewidywalność, lepsza dla osób obawiających się ryzyka |

ryzyko, że oprocentowanie spadnie, jeśli spadną stopy procentowe |

|

obecnie znacznie wyższe oprocentowanie |

obecnie wyraźnie niższe oprocentowanie |

| dla osób skłonnych zaakceptować ryzyko obniżki oprocentowania | |

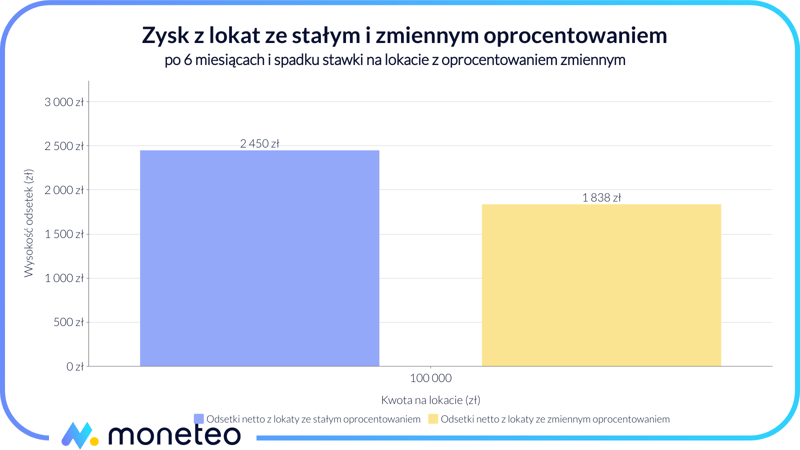

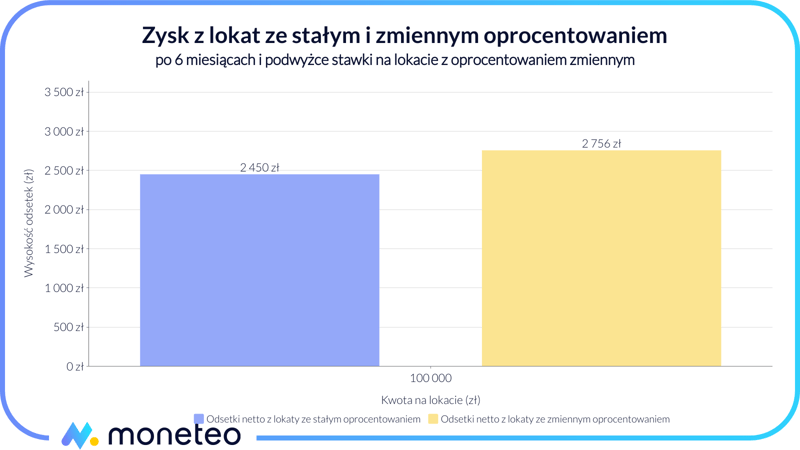

Jak może to wyglądać w praktyce? Przeprowadźmy symulację zysku. Przyjmijmy, że zakładamy lokatę z oprocentowaniem stałym na 100 tys. zł na 6 miesięcy ze stawką 6% w skali roku i z oprocentowaniem zmiennym początkowo na takich samych warunkach.

Zysk z depozytu ze stałą stawką po 6 miesiącach wyniesie 2450 zł.

Identycznie byłoby na depozycie z oprocentowaniem zmiennym, gdyby w czasie trwania lokaty nie uległo ono żadnych zmianom. Jeżeli jednak stawka po 3 miesiącach spadnie z 6% do 3%, to oprocentowanie tej lokaty wyniesie 4,5% w skali roku, a zysk: 1837,50 zł.

Gdyby jednak po 3 miesiącach oprocentowanie wzrosło z 6% do 7,5%, to średnia stawka wyniosłaby 6,75% w skali roku, a zysk urósłby do ponad 2756 zł.

W pierwszym scenariuszu (spadek oprocentowania) zysk z lokaty ze zmienną stawką byłby o ponad 610 zł niższy od tego, co zarobilibyśmy na lokacie ze stałym oprocentowaniem (1837,50 zł wobec 2450 zł).

W drugim scenariuszu (podwyżka stawki) zysk z lokaty ze zmiennym oprocentowaniem wynosiłby o 306 zł więcej niż na lokacie ze stałą stawką.

Czy warto inwestować w lokaty o zmiennym oprocentowaniu?

W ramach podsumowania w tabeli przedstawiamy zalety i wady lokat o zmiennym oprocentowaniu, które to cechy mogą zdecydować, czy warto sięgać po taki produkt.

| Zalety | Wady |

|---|---|

| możliwość zwiększenia zysku w przypadku wzrostu stóp procentowych | możliwość mniejszych zysków w przypadku spadku stóp procentowych |

| brak ryzyka utraty kapitału | znikoma dostępność na rynku |

| zwykle można inwestować duże kwoty |

Zmienne oprocentowanie posiadają także konta oszczędnościowe (oprocentowane podobnie lub wyżej jak lokaty krótkoterminowe i kwartalne o zmiennej stopie), dlatego jeśli poszukujesz produktu oszczędnościowego na krótki okres o atrakcyjnym oprocentowaniu, rozważ rachunki oszczędnościowe jako sposób pomnażania Twoich oszczędności.

Podsumowując: wszystko zależy od sytuacji na rynkach finansowych, Twoich konkretnych wymagań, celów, doświadczenia i skłonności do ryzyka – sposobów oszczędzania jest wiele i to do Ciebie należy ostateczny wybór.

Komentarze

(0)