5 komentarzy

Porównanie lokat i obligacji skarbowych w pigułce

⏱️ Czas trwania

-

Lokaty bankowe: nastawione głównie na krótszy okres (maksymalnie do 5 lat, najczęściej od 1 do 12 miesięcy).

-

Obligacje skarbowe: możliwość oszczędzania od 3 miesięcy do nawet 10 lub 12 lat (w przypadku wersji dla beneficjentów programu 800+).

📈 Ochrona przed inflacją

-

Lokaty bankowe: oferują stałe lub zmienne oprocentowanie rynkowe, które rzadko nadąża za wysoką inflacją.

-

Obligacje skarbowe: dostępne są obligacje indeksowane inflacją (np. 4- i 10-letnie), których oprocentowanie od drugiego roku opiera się na wskaźniku inflacji powiększonym o stałą marżę.

🔓 Elastyczność wycofania środków

-

Lokaty bankowe: natychmiastowe wycofanie pieniędzy, ale niemal zawsze oznacza to utratę wszystkich odsetek i zwrot całej kwoty.

-

Obligacje skarbowe: przedterminowy wykup trwa kilka dni (zwykle 5 dni roboczych) i wiąże się z opłatą potrącaną z naliczonych odsetek lub kwoty kapitału. Możliwe jest wycofanie tylko części zakupionych obligacji.

🛡️ Poziom bezpieczeństwa

-

Lokaty bankowe: bezpieczeństwo pieniędzy gwarantuje Bankowy Fundusz Gwarancyjny (BFG) – do równowartości 100 000 EUR na jedną osobę w jednym banku.

-

Obligacje skarbowe: gwarantem wypłacalności jest Skarb Państwa, brak ograniczenia kwotowego.

Podsumowanie: lokata sprawdza się przy krótszych okresach oszczędzania i chęci zachowania natychmiastowego dostępu do gotówki, ale trzeba pogodzić się z utratą odsetek przy jej zerwaniu. Obligacje skarbowe są lepszym wyborem przy budowaniu kapitału na długie lata, chęci chronienia pieniędzy przed inflacją oraz w sytuacji konieczności sięgnięcia po część środków.

Najpopularniejszym sposobem pomnażania oszczędności przez Polaków są niewątpliwie lokaty bankowe. Fakt, że banki mało elastycznie dostosowują oprocentowanie depozytów do rosnącej co pewien czas inflacji sprawił, że w ostatnich latach dużą popularność zyskały obligacje skarbowe. Trzecim produktem, z którego chętnie korzystają Polacy są fundusze inwestycyjne. Jako, że są one szalenie zróżnicowane i ich zakup wiąże się z mniejszym lub większym ryzykiem inwestycyjnym, to w rozważaniach nad sposobami pomnażania pieniędzy skupmy się na lokatach bankowych i obligacjach skarbowych, przy których ryzyko jest bardzo niewielkie.

Lokata vs obligacje - porównanie najważniejszych cech

Zacznijmy od przedstawienia najważniejszych cech lokat bankowych oraz obligacji skarbowych. Jak widać z poniższego zestawienia, można mówić o podobieństwach (czas inwestycji, oprocentowanie, gwarancja zachowania powierzonego kapitału), ale i wielu różnicach (podmiot oferujący, zasady wypłaty odsetek, skutki wcześniejszego wycofania pieniędzy).

|

Lokata bankowa |

Obligacje skarbowe |

|

|---|---|---|

|

Podmiot oferujący |

Banki oraz SKOK-i |

Ministerstwo Finansów |

|

Oprocentowanie* |

Od 0,01% do 7,50% |

Od 2% do 5,60% |

|

Czas inwestycji |

Od 1 dnia do 5 lat |

Od 3 miesięcy do 12 lat |

| Kwota minimalna/maksymalna | Zgodnie z regulaminem danej lokaty lub tabelą oprocentowania obowiązującą w banku | Min. 100 zł, brak górnej granicy** |

| Kapitalizacja (dopisanie) odsetek | Na ogół brak | Według reguł wskazanych w liście emisyjnym, na ogół roczna |

|

Wypłata odsetek |

Zazwyczaj po zakończeniu okresu umownego na wskazany rachunek bankowy |

Cyklicznie w postaci „kuponów odsetkowych” lub na koniec oszczędzania na wskazany rachunek bankowy |

| Możliwość zerwania | Tak, z reguły skutkuje to utratą całości odsetek | Tak, pobierana jest prowizja za przedterminowy wykup (wyjątek: obligacje 3-miesięczne) |

| Zasady dotyczące przedterminowego zakończenia oszczędzania | Konieczność wycofania wszystkich środków; można to na ogół zrobić w dowolnym momencie | Możliwe jest zrezygnowanie tylko z części kupionych obligacji, obowiązuje kilkudniowy okres karencji po zakupie oraz przed datą wykupu |

| Wypłata pieniędzy przy przedterminowym zakończeniu oszczędzania | Na ogół natychmiastowa | Po upływie 5 dni roboczych od daty złożenia dyspozycji, w tym czasie odsetki są cały czas naliczane |

| Możliwość przedłużenia inwestycji | Tak, automatyczne (odnowienie lokaty) lub założenie kolejnej lokaty (niekoniecznie takiej samej) | Tak, po wydaniu przez klienta dyspozycji, tzw. rolowanie obligacji |

|

Posiadane gwarancje |

Ze strony Bankowego Funduszu Gwarancyjnego do równowartości 100 tys. euro |

100% gwarancji ze strony Skarbu Państwa |

Istotne różnice między lokatą a obligacjami skarbowymi

Porównując lokaty i obligacje skarbowe, warto zwrócić uwagę na różnice wynikające z tego, jak oba produkty są opisane w przepisach, na skutki przedterminowego zakończenia oszczędzania oraz korzyści związane z jego przedłużeniem.

Kwestie prawne

Zakładając lokatę bankową, powierzamy bankowi określoną kwotę, by ten bezpiecznie ją przechował. Jednocześnie godzimy się, by bank wykorzystał nasze środki do udzielania kredytów lub w inny wybrany przez niego sposób, za co otrzymamy wynagrodzenie w postaci z góry określonych odsetek. Z punktu widzenia prawa, to klient cały czas jest właścicielem pieniędzy.

Kupując obligacje skarbowe, przekazujemy oszczędności emitentowi (jest nim Skarb Państwa), który staje się ich właścicielem. Jednocześnie otrzymujemy papier wartościowy na określoną kwotę, z którym wiąże się gwarancja odkupienia go przez emitenta w wyznaczonym momencie, na dodatek po z góry określonej cenie powiększonej o stosowne odsetki.

Taka zasada obowiązuje nie tylko przy omawianych obligacjach skarbowych emitowanych przez Skarb Państwa (konkretnie Ministerstwo Finansów), ale i obligacjach komunalnych (municypalnych) wypuszczanych przez jednostki samorządu terytorialnego, jak i obligacjach korporacyjnych, których emitentami są przedsiębiorstwa.

Skutki wcześniejszego wycofania pieniędzy

W przypadku zerwania lokaty bankowej w większości przypadków nie otrzymamy żadnych odsetek. Można jednak spotkać depozyty, po zerwaniu których bank uwzględni okres oszczędzania i wypłaci odsetki wynikające z niewielkiego oprocentowania. Opisana reguła nie ma zastosowania do lokat progresywnych, których oprocentowanie rośnie wraz z długością utrzymania depozytu. Zakończenie oszczędzania w określonym momencie wiąże się z otrzymaniem odsetek w wysokości należnej za okres trwania depozytu (np. za 5 miesięcy).

Przedstawienie obligacji skarbowych do przedterminowego wykupu oznacza konieczność zapłacenia opłaty manipulacyjnej, czyli swego rodzaju "kary" (nie dotyczy to obligacji 3-miesięcznych; w ich przypadku "karą" jest brak jakichkolwiek odsetek). Jej wysokość uzależniona jest od rodzaju obligacji oraz momentu rezygnacji z oszczędzania. Prowizja określona jest kwotowo z zastrzeżeniem, że może zostać potrącona tylko z naliczonych dotąd odsetek (możliwe jest, że zostanie pobrana mniejsza kwota) lub także z kapitału (w tej sytuacji otrzymujemy mniejszą kwotę niż wpłaciliśmy).

Premia za kontynuację oszczędzania

Sytuacja, gdy bank proponuje bonus za kontynuowanie oszczędzania jest bardzo rzadka. Jeśli występuje, to oznacza nieznaczne podwyższenie oprocentowania, np. o 0,5 punktu procentowego.

Natomiast dyskonto, czyli rabat, przy zamianie posiadanych dotąd obligacji skarbowych na papiery z nowej emisji jest stałym elementem oferty (wyjątek: obligacje 3-miesięczne). Standardowo wynosi 0,10 zł, ale co pewien czas emitent oferuje wyższą zniżkę, jej wysokość zależy od rodzaju kupowanych obligacji.

Lokata czy obligacje - co daje więcej zarobić?

Odpowiedź na powyższe pytanie wiąże się z momentem rozpoczęcia oszczędzania i czasem jego trwania. Trzeba bowiem pamiętać, że oprocentowanie obu produktów jest powiązane:

- z aktualnym poziomem stóp procentowych i wysokością inflacji, czyli sytuacją gospodarczą;

- strategią rozwoju instytucji finansowych oferujących lokaty lub potrzebami pożyczkowymi emitenta obligacji skarbowych.

Banki ustalają oprocentowanie depozytów zgodnie z prognozami dotyczącymi rozwoju sytuacji na rynkach finansowych, swoimi potrzebami pozyskania kapitału i strategią prowadzenia akcji kredytowej. Jeśli zależy im na zdobyciu nowych klientów i ich oszczędności, chętniej oferują wyższe oprocentowanie, by wyróżnić się spośród konkurentów.

Minister Finansów, określając oprocentowanie obligacji skarbowych, musi brać pod uwagę znacznie więcej czynników i starać się, by jego oferta była atrakcyjna dla małych i dużych inwestorów. Ważne są bieżące potrzeby pożyczkowe państwa, ale i możliwość obsługi zadłużenia (wypłaty obiecanych odsetek) w przyszłości.

Przy dynamicznych zmianach na rynkach finansowych może się okazać, że oszczędzający dość nieoczekiwanie wiele zyska lub straci. Z taką sytuacją mieliśmy do czynienia po agresji Rosji na Ukrainę. Wzrost inflacji oznaczał, że właściciele wieloletnich depozytów z góry określonym oprocentowaniem oraz posiadacze obligacji, których oprocentowanie jest stałe przez cały rok byli stratni. Sytuacja odwróciła się, gdy inflacja gwałtownie spadła. W szczególnie dobrej sytuacji były osoby posiadające tzw. obligacje antyinflacyjne, czyli papiery, których oprocentowanie składa się z dwóch elementów - wskaźnika poziomu inflacji oraz marży. Jeśli parametry obligacji zostały ustalone w szczycie inflacji, to oprocentowanie wynosiło blisko 20% i obowiązywało przez cały rok, choć w kolejnych miesiącach inflacja osiągnęła poziom jednocyfrowy.

Kiedy wybrać obligacje skarbowe, a kiedy lokatę?

Przedstawione wyżej cechy obu omawianych produktów w określonych warunkach mogą być uznane zarówno za ich zalety, jak i wady. Wszystko zależy od konkretnej sytuacji danego oszczędzającego. Przyjrzyjmy się więc bliżej plusom i minusom lokat bankowych oraz obligacji skarbowych.

Ogólna rada dla oszczędzających jest następująca:

- spodziewane są spadki stóp procentowych, niższa inflacja - korzystaj z produktów, które zapewnią Ci wysokie oprocentowanie przed dłuższy czas, np. lokat długoterminowych, obligacji skarbowych, których pierwszy okres rozliczeniowy wynosi przynajmniej rok;

- przy prognozach mówiących o wzroście stóp procentowych, wyższej inflacji sięgaj po produkty krótkoterminowe, by móc elastycznie dopasowywać się do zmian zachodzących na rynku finansowym.

Wady i zalety obligacji skarbowych

Zacznijmy od oceny obligacji skarbowych, przy założeniu, że chcemy je kupić bezpośrednio od emitenta, nie za pośrednictwem giełdy.

| Zalety | Wady |

|---|---|

| brak kwoty maksymalnej (wyjątek: obligacje rodzinne) | ograniczona oferta (tylko jeden emitent) |

| pełna gwarancja zwrotu kapitału ze strony Skarbu Państwa | dostępność tylko w dwóch podmiotach |

| możliwość wycofania części zainwestowanych środków | prowizja za przedterminowy wykup |

| cykliczna wypłata odsetek (przy niektórych rodzajach) | konieczność oczekiwania na zwrot pieniędzy przy przedterminowym wykupie |

| dyskonto (rabat) przy zamianie starych obligacji na nowe (wyjątek: obligacje 3-miesięczne) |

Wady i zalety lokat bankowych

Przyjrzymy się teraz lokatom bankowym. Scharakteryzowanie ich nie jest łatwe, gdyż oferty promocyjne bardzo różnią się od tych standardowych, nie tylko wysokością oprocentowania, ale i warunkami jego uzyskania, kwotami jakie mogą być ulokowane i czasem trwania.

| Zalety | Wady |

|---|---|

| szeroka dostępność (wielu oferentów, różnorodna oferta) | atrakcyjne oprocentowanie jedynie w ofertach promocyjnych, na ogół po spełnieniu dodatkowych warunków |

| możliwość zarządzania z poziomu bankowości elektronicznej | ograniczona czasowo dostępność ofert promocyjnych |

| z góry znane oprocentowanie przez cały okres umowny | ograniczona kwota maksymalna depozytów promocyjnych (niekiedy tylko do kilkunastu tysięcy zł) |

| dostęp do pieniędzy natychmiast po zerwaniu depozytu | utrata odsetek przy zerwaniu lokaty |

| gwarancje BFG tylko do równowartości 100 000 euro |

Kwestie podatkowe

Odsetki uzyskane z lokaty bankowej, jak i z obligacji skarbowych, podlegają podatkowi od zysków kapitałowych, popularnie zwanym, od nazwiska ministra finansów, który go wprowadził, "podatkiem Belki". W obu przypadkach wynosi on 19% i nie ma możliwości uniknięcia tej daniny. Na szczęście nie trzeba się martwić rozliczeniami z fiskusem, bo to należy do obowiązków instytucji oferującej lokatę czy obligacje skarbowe.

Warto wspomnieć o opcji "ubrania" kupna obligacji w oszczędzanie z myślą o emeryturze i skorzystania z IKE Obligacje. Występując z wnioskiem o przekazanie zgromadzonych środków po przejściu na emeryturę (tzw. wypłata środków) nie płaci się podatku od zysków kapitałowych oraz opłaty związanej z przedterminowym wykupem obligacji. Koszty te pojawią się w razie zażądania wypłaty środków (tzw. zwrot pieniędzy) bez spełnienia wymogów ustawowych.

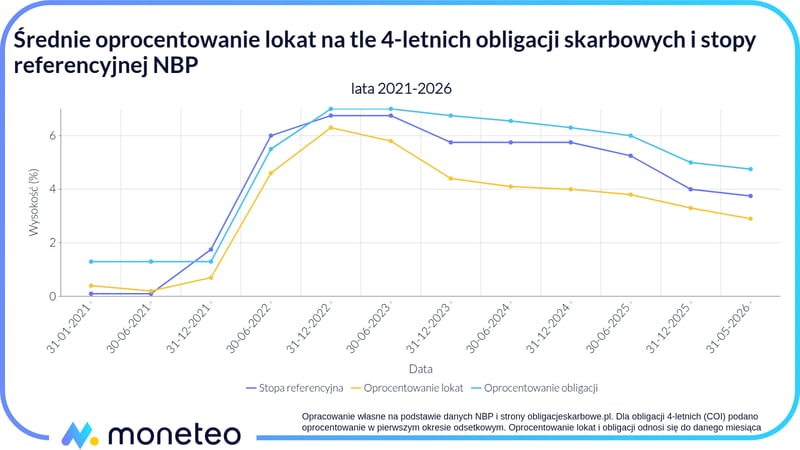

Co się bardziej opłaca w 2026 r.?

Odpowiedzi na to pytanie nie można rozpatrywać tylko przez pryzmat wysokości oprocentowania, jakie można uzyskać korzystając z lokat lub obligacji skarbowych. Konieczne jest uwzględnienie także innych czynników. Zacznijmy od oferty rynkowej i rozważmy różne uwarunkowania.

Według danych Narodowego Banku Polskiego średnie oprocentowanie depozytów bankowych w maju 2026 r. wynosiło 2,9%. Najwyższe stawki banki oferowały na lokatach trwających od 3 do 6 miesięcy, a najmniej na tych z terminem zapadalności powyżej 1 roku.

W maju 2026 r. Minister Finansów oferował m.in.:

- 3-miesięczne obligacje (OTS0826) z oprocentowaniem 2% w skali roku;

- 2-latki (DOR0528) z oprocentowaniem w pierwszym, miesięcznym okresie odsetkowym na poziomie 4,15% w skali roku. W kolejnych okresach odsetkowych oprocentowanie tych obligacji będzie wyznaczane jako suma wskaźnika stopy referencyjnej NBP i marży 0,15%. Odsetki są wypłacane co miesiąc;

- 10-latki (EDO0536) , których oprocentowanie w pierwszym, rocznym, okresie odsetkowym wynosi 5,35% w skali roku. W kolejnych latach będzie ustalane na podstawie wskaźnika inflacji i marży 2,00%. Przy tego typu obligacjach odsetki podlegają corocznej kapitalizacji i są wypłacane na koniec okresu oszczędzania.

Z powyższych danych wynika, że kupno obligacji 3-miesięcznych nie było najlepszym pomysłem, gdyż średnie oprocentowanie lokat jest znacząco wyższe; na rynku można było znaleźć promocyjne depozyty na taki okres z oprocentowaniem 6-7% w skali roku.

Do odmiennych wniosków doprowadzi analiza ofert na dłuższe okresy. Nie dość, że obligacje są wyżej oprocentowane od lokat, to jeszcze gwarantują, że w kolejnych okresach ich parametry będą powyżej stopy referencyjnej NBP ("dwulatki") lub poziomu inflacji ("dziesięciolatki"). Tymczasem oprocentowanie depozytów będzie stałe przez cały okres umowny.

Jak wspomnieliśmy, zastanawiając się nad skorzystaniem z danego produktu trzeba patrzeć nie tylko na jego oprocentowanie, ale i adekwatność do bieżących potrzeb i własnych preferencji. Pod uwagę należy wziąć również:

- indywidualną sytuację finansową i perspektywy jej zmiany;

- przewidywania co do rozwoju gospodarki, wzrostu/spadku inflacji, sytuacji na rynkach finansowych;

- okres, na który chcemy ulokować nasze oszczędności;

- posiadanie innych zasobów finansowych.

Myśląc o wieloletnim oszczędzaniu i przy założeniu, że dysponujemy innymi zasobami finansowymi, z których możemy skorzystać w razie potrzeby, godne rozważenia są obligacje 10-letnie. Papiery tego typu nie tylko oferują atrakcyjne oprocentowanie w pierwszym roku oszczędzania, ale gwarantują też, że w kolejnych latach będzie ono znacząco wyższe od inflacji. Na dodatek odsetki nie będą wypłacane, lecz co roku kapitalizowane, by pracowały na jeszcze wyższy zysk.

Inaczej jest w przypadku obligacji oferowanych przez Ministerstwo Finansów - im dłuższy termin zapadalności (na dłużej inwestujemy pieniądze) tym odsetki możliwe do uzyskania są wyższe.

Bezpieczeństwo inwestycji w lokaty i obligacje

Jak wspomnieliśmy na wstępie – zarówno lokaty bankowe, jak i obligacje skarbowe objęte są gwarancjami. W pierwszym przypadku podmiotem udzielającym gwarancji jest Bankowy Fundusz Gwarancyjny, który w razie upadłości któregoś z banków lub SKOK-ów zwraca klientom ich pieniądze. Jedyne ograniczenie dotyczy maksymalnej kwoty zwrotu, która stanowi równowartość 100 tys. euro (ok. 430 tys. zł). Gwarancja odnosi się do konkretnej instytucji finansowej, a nie wszystkich podmiotów, w których dana osoba ulokowała swoje oszczędności.

Limitów nie ma natomiast w przypadku obligacji skarbowych. Te gwarantowane są w 100% przez Skarb Państwa. Tak więc niezależnie czy zainwestujemy w nie 100 zł czy 100 mln zł – kapitał wraz z odsetkami powinien wrócić do nas w określonym terminie. Przyglądając się więc obu instrumentom można powiedzieć, że dla kwot do 100 tys. euro oba są tak samo bezpieczne, natomiast posiadając więcej środków, rozsądniej będzie zainwestować w obligacje lub podzielić pieniądze między kilka instytucji finansowych.

Alternatywne inwestycje

Zakładanie lokat bankowych czy kupowanie obligacji skarbowych należy do najpopularniejszych sposobów pomnażania oszczędności ze względu na związane z nimi gwarancje. Ważne są też proste zasady funkcjonowania tych produktów, ich elastyczność oraz powszechna dostępność.

Osoby, które nie boją się większego ryzyka, mają czas by śledzić sytuację na rynkach finansowych i rozumieją reguły rządzące notowaniami walutowymi mają do dyspozycji znacznie więcej możliwości i instrumentów. Mogą pomyśleć o kupnie akcji, albo inwestowaniu w złoto lub nieco mniej popularne wśród inwestorów srebro, czy też grze na parach walutowych lub rozpoczęciu inwestycji kryptowalutowych.

Zastanawiając się nad skorzystaniem z tych alternatywnych metod inwestowania, trzeba rozpocząć od zdobycia choćby podstawowej wiedzy na temat tego, czym są kryptowaluty i jak działają, jak wygląda gra na giełdzie, albo czym jest Forex i jak można zarabiać na rynku walutowym.

Podsumowanie

Na zakończenie podkreślmy raz jeszcze, że nie sposób jednoznacznie wskazać co jest lepsze – lokaty bankowe czy obligacje skarbowe. Ważne są nie tylko parametry konkretnych produktów, ale i oczekiwania oszczędzającego, jego sytuacja materialna, posiadanie innych zasobów finansowych oraz rozważany okres oszczędzania, perspektywy zmian na rynkach finansowych.

W dużym uproszeniu można powiedzieć, że chcąc pomnażać pieniądze krótkoterminowo i posiadając środki do równowartości 100 tys. euro, lepszym wyborem będzie raczej lokata bankowa. Dla posiadaczy większych kwot, myślących o ulokowaniu pieniędzy na dłużej, zwłaszcza posiadających inne oszczędności, po które będą mogli sięgnąć w razie potrzeby, dobrym pomysłem może być kupno obligacji skarbowych

Reguła ta sprawdzi się w czasach stabilizacji na rynkach finansowych, jakiekolwiek turbulencje (np. konflikty zbrojne, pandemie, katastrofy naturalne) mogą wprowadzić olbrzymie zmiany, które sprawią, że będzie ona nieaktualna. Dlatego decyzję o tym, jak pomnażać swoje oszczędności każdy powinien podejmować samodzielnie, uwzględniając bardzo wiele czynników.

Po podjęciu decyzji przyjdzie czas na sprawdzenie aktualnej oferty obligacji skarbowych lub spojrzenie na ranking lokat bankowych lub zestawienie najlepszych kont oszczędnościowych.

Komentarze

(5)Co myślicie o rozwoju sytuacji w najbliższych tygodniach/miesiącach - szybciej będzie spadało oprocentowanie obligacji czy lokat?

Odpowiedz

Ja bym obstawiał, że raczej szybciej polecą lokaty. Już teraz część banków po cichutki obniża oprocentowanie, w promocjach nie jest tak dobrze jak było (np. VeloBank).

Rząd ma potrzeby pożyczkowe, więc nie może za bardzo ciąć oprocentowania obligacji, bo inwestorzy zwrócą się ku innym produktom. Inna rzecz, że część obligacji ma warunki uzależnione od stopy referencyjnej NBP, więc jej zmiana automatycznie pociągnie za sobą zmianę oprocentowania obligacji.

Odpowiedz

Bardzo dobry artykuł dla początkujących i mało zorientowanych. Nie jest tendencyjny, zostawia wolny wybór, nie namawia a ostrzega, porównuje i prognozuje porównawczo efekty różnych inwestycji po upływie zaplanowanego czasu ich trwania. Po przeczytaniu tego artykułu nie trzeba czytać wielu innych aby w efekcie dojść do tych samych /jeśli się uda/ wniosków i na koniec podjąć samodzielnie, najwłaściwszą dla czytającego decyzję co zrobić z oszczędnościami.

Odpowiedz

bezpieczniejsze chyba są właśnie obligacje bo emitowane są przez skarb państwa nie ?

Odpowiedz

Chyba zależy, ile ma się kasy. Mając poniżej progu gwarancji Funduszu Gwarancyjnego chyba jednak lokata, bo szybko muszą wypłacić. W przypadku bankructwa państwa może to chwilę potrwać.

Odpowiedz