Szczegóły oferty

Przyjrzyjmy się składnikom i parametrom oferty Blackcatcard (BCC).

Blackcatcard – co to za fintech i co oferuje?

Fintech zarządzany jest przez spółkę z siedzibą na Malcie. W 2012 r. firma otrzymała status instytucji pieniądza elektronicznego, a na podstawie licencji wydanej przez maltański nadzór finansowy może prowadzić działalność na terenie całej Unii Europejskiej. Od 2020 r. BCC jest obecny również w Polsce.

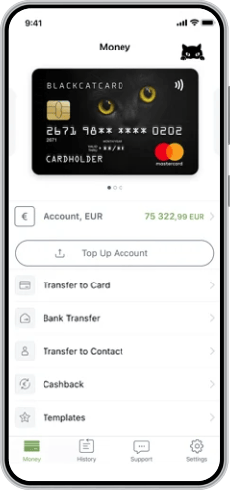

Oferta fintechu opiera się przede wszystkim na koncie prowadzonym w euro i z maltańskim numerem IBAN. Do rachunku wydawana jest karta prepaid – zarówno wirtualna (do płatności internetowych), jak i fizyczna (Mastercard). Użytkownik może zarządzać finansami z poziomu aplikacji mobilnej.

Charakterystyczne cechy fintechu to:

- konto w euro (bez gwarancji środków) z kartą Mastercard,

- możliwość wyboru między moneybackiem 0,5% od płatności kartą a zwrotem 4% liczonym od salda na koncie.

Blackcatcard – opłaty i parametry

Sprawdźmy najważniejsze parametry oferty Blackcatcard:

- Oferowany produkt

-

konto walutowe (w EUR)

- Przeznaczenie

- codzienne finanse (w EUR)

- Opłaty

-

0 EUR / 2 EUR

- Obsługa klienta

- czat, e-mail

Przeznaczenie

| Dla kogo |

osoba posiadająca ważny dokument tożsamości z adresem zamieszkania na terytorium EOG (lub Szwajcarii) |

|---|---|

| Przeznaczenie |

codzienne finanse (w EUR) |

Opłaty

| Opłata miesięczna |

|

|---|---|

| Karta |

|

| Przelewy |

|

| Bankomaty |

|

| Inne opłaty |

|

Oferta

| Rodzaj oferowanego produktu |

konto walutowe (w EUR) |

|---|---|

| Główne składniki oferty |

|

| Usługi dodatkowe |

|

Obsługa klienta

| Kanały obsługi klienta |

czat, e-mail |

|---|---|

| Język obsługi |

angielski |

Jakie narzędzia oferuje Blackcatcard?

Oto składniki oferty fintechu.

Aplikacja Blackcatcard

Aplikacja mobilna jest dostępna w kilku wersjach językowych, m.in. angielskiej, niemieckiej, rosyjskiej i francuskiej. Pozwala ona na dokonywanie wszelkich operacji związanych z kontem, a także na kontakt z supportem.

Moneyback dla użytkowników Blackcatcard

Klienci Blackcatcard mogą korzystać z moneybacku. Do wyboru są następujące opcje jego naliczania:

- zwrot 0,5% liczony od wartości transakcji kartą (z wyjątkiem wypłat gotówki), maksymalnie 100 EUR / mies.,

- zwrot do 4% liczony od średniego miesięcznego salda na rachunku.

Co istotne, wybór nie jest ostateczny, co miesiąc możesz wskazać inny model naliczania zwrotu.

Oprócz tego BCC oferuje zwrot 5% transakcji w sklepie Google Play oraz 2% za zakupy w serwisie Amazon.

Karty dodatkowe

W Blackcatcard można zawnioskować o kartę dodatkową, na której będzie widniał wybrany pseudonim. Z karty dodatkowej może korzystać również dziecko – rodzic ma stały wgląd w wykonywane przez nie transakcje z poziomu aplikacji mobilnej.

Obsługa klienta

Kontakt z pracownikiem fintechu można nawiązać poprzez chat w aplikacji lub mailowo. Support w języku polskim nie jest dostępny.

Kto może skorzystać z oferty Blackcatcard?

Otwarcie konta jest możliwe dla osób posiadających ważny dokument tożsamości oraz miejsce zamieszkania na terytorium Europejskiego Obszaru Gospodarczego lub Szwajcarii. Oprócz tego wymagane jest posiadanie smartfona umożliwiającego przejście całego procesu rejestracji.

Istnieje możliwość korzystania z karty przez dzieci, których rodzice lub opiekunowie posiadają konto i zawnioskują o wydanie karty dodatkowej.

Jak zarejestrować się w Blackcatcard?

Zdalny proces rejestracji w Blackcatcard należy rozpocząć od pobrania aplikacji mobilnej ze sklepu Google Play lub App Store. Następnie wystarczy wypełnić wniosek, gdzie niezbędnym krokiem jest weryfikacja tożsamości metodą na selfie oraz potwierdzenie adresu zamieszkania.

Podobne do Blackcatcard

- Oferowany produkt

- konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

- 0 zł / 19,99 zł / 33,99 zł / 55,99 zł / 210 zł

- Obsługa klienta

- czat, e-mail

- Oferowany produkt

- konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

- 0 zł / 4 zł / 30 zł

- Obsługa klienta

- czat, e-mail, formularz kontaktowy

- Oferowany produkt

- konto walutowe w EUR

- Przeznaczenie

- codzienne finanse (w EUR)

- Opłaty

- 0 EUR / 4,90 EUR / 9,90 EUR / 16,90 EUR

- Obsługa klienta

- czat, infolinia

Przydatne dokumenty

Recenzja eksperta 3.0/ 5

Zalety

- darmowe prowadzenie konta i karta

- moneyback liczony jako zwrot od każdej transakcji lub od salda na rachunku

Wady

- brak licencji bankowej i gwarancji środków

- ubogi zakres dodatkowych usług

Oto moja ocena oferty Blackcatcard.

Ogólna ocena (3.0)

Co charakterystyczne dla fintechów, proces zakładania konta w Blackcatcard odbywa się w pełni zdalnie. Wykorzystywana jest popularna procedura weryfikacji „na selfie” wraz z przesłaniem zdjęcia dokumentu tożsamości. W pierwszym etapie należy pobrać aplikację Blackcatcard ze sklepu Google Play lub App Store i ją zainstalować.

Po otwarciu aplikacji wybieramy New Customer:

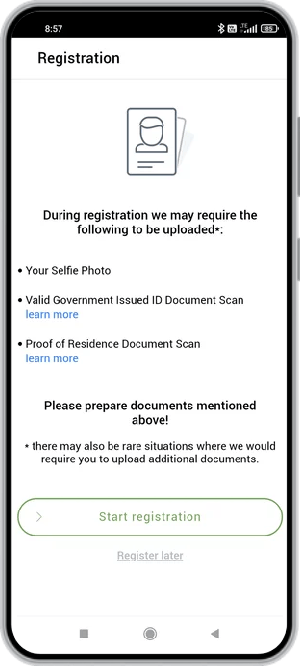

Blackcatcard poprosi nas o zaakceptowanie warunków korzystania z konta i poinformuje, jakie dokumenty mogą być potrzebne do jego otwarcia. Oprócz zdjęcia twarzy niezbędny będzie dowód tożsamości, a w niektórych przypadkach (o czym sam się przekonałem) – dokument potwierdzający miejsce zamieszkania.

Poza tym fintech zastrzega, że w celu weryfikacji może poprosić o dostarczenie skanów innych dokumentów.

Następnie przechodzimy już do wypełniania wniosku. W kolejnych krokach zostaniemy poproszeni o podanie kraju zamieszkania i numeru telefonu, który od razu jest poddawany weryfikacji kodem SMS.

Po potwierdzeniu numeru przejdziemy do ekranów z formularzem:

W kolejnych etapach musimy podać adres wysyłki karty oraz wybrać opcję dostawy – standardowa jest darmowa (Blackcatcard deklaruje, że karta powinna dotrzeć w ciągu 10 dni roboczych), zaś opcja ekspresowa (dostawa nawet w 2 dni) w momencie składania przeze mnie wniosku kosztowała sporo, bo aż 26 EUR.

Następnie wybieramy kraj rezydencji podatkowej, a także podajemy NIP lub PESEL.

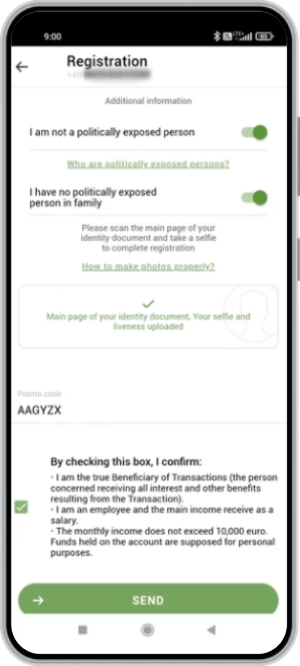

Kolejny krok jest szczególnie istotny z punktu widzenia osób, które chcą skorzystać z kodu promocyjnego i zgarnąć bonus na start. Tuż pod oświadczeniami dotyczącymi niezajmowania eksponowanego stanowiska politycznego musimy dołączyć zdjęcie dokumentu tożsamości (możemy tego dokonać z poziomu wniosku, zezwalając na dostęp do aparatu w telefonie) oraz wpisać kod:

Po wybraniu zielonego przycisku z napisem Send wniosek trafi do rozpatrzenia. Standardowo proces nie trwa długo (weryfikacja następuje zwykle w tym samym lub następnym dniu roboczym), ale jeśli Blackcatcard zażąda dodatkowych dokumentów, to może się on wydłużyć.

Fintech radzi, by w przypadku oczekiwania dłuższego niż 20 dni skontaktować się z supportem. Status wniosku można łatwo sprawdzić, logując się do aplikacji (należy wybrać kraj i podać numer telefonu).

Blackcatcard – weryfikacja adresu

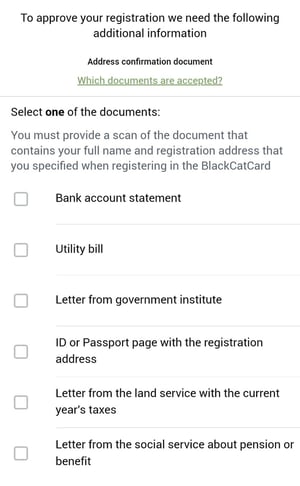

Warto poruszyć kwestię weryfikacji adresu. O ile cały proces wnioskowania uważam za dość prosty, o tyle sprawa komplikuje się, gdy fintech poprosi o potwierdzenie miejsca zamieszkania.

Niestety, mam w tej kwestii niemiłe doświadczenia. Po zdecydowanie zbyt długim oczekiwaniu na rozpatrzenie wniosku postanowiłem sprawdzić jego status i okazało się, że Blackcatcard wymaga ode mnie załączenia jednego z dokumentów z listy:

Pomimo wysyłania różnych dokumentów zawierających deklarowany adres (m.in. rachunków za media i korespondencji z ZUS-u) fintech pozostawał nieusatysfakcjonowany, a wszelkie próby wyjaśnienia z supportem, w czym tkwi problem, kończyły się niepowodzeniem.

Wiem też, że w swoich problemach z rejestracją nie jestem osamotniony. Wśród innych negatywnie zweryfikowanych, niedoszłych użytkowników pojawiają się domysły, że ich przyczyną mogą być np. polskie znaki w imieniu, nazwisku czy adresie. BCC nie akceptuje ich na etapie wypełniania wniosku, a te pojawiają się przecież w wysyłanych fintechowi dokumentach. Cóż, aż trudno uwierzyć, by powód był aż tak prozaiczny, ale nie można go całkowicie wykluczyć.

O samą weryfikację pretensji nie mam i rozumiem konieczność zapobiegania ewentualnym nadużyciom, choć zawód i tak pozostał. Na szczęście inny z redakcyjnych testerów, Krystian, założył konto bez przeszkód, a jego doświadczenia pomogły w powstaniu tej recenzji.

Co warto wiedzieć w kwestii codziennego korzystania z konta?

Przejrzyste opłaty

Blackcatcard nie proponuje użytkownikom planów taryfowych, do których przyzwyczaiły nas inne fintechy i mobilne banki. Wszystkich korzystających z oferty dla klientów indywidualnych dotyczą takie same i, co warto podkreślić, przejrzyste zasady.

Szczególną uwagę zwracam na opłatę za brak aktywności przez okres dłuższy niż 6 miesięcy.

Kwestie praktyczne w Blackcatcard: jak płacić kartą, jak zasilić konto

Aby zacząć płacić z Blackcatcard, nie musimy wcale czekać na dostarczenie nam fizycznej karty. Po aktywacji konta aktywna staje się karta wirtualna – co istotne, jej numer jest identyczny z numerem karty plastikowej (jest to więc jej „cyfrowa” kopia). Niestety, karty wirtualnej nie możemy dodać do żadnego z elektronicznych portfeli w rodzaju Google Pay czy Apple Pay, więc na start pozostają nam tylko płatności online.

Przy pomocy fizycznej karty Blackcatcard – gdy już ją otrzymamy – możemy płacić wszędzie tam, gdzie akceptowane są karty Mastercard (choć Krystian sygnalizował mi przypadki odrzucania transakcji w polskich sklepach stacjonarnych). Płatności w innej walucie niż euro zostaną przewalutowane po korzystnym kursie organizacji płatniczej, do tego – o ile jest to transakcja w PLN, SEK, CZK lub RON – nie zostanie pobrana z tego tytułu żadna prowizja (w pozostałych przypadkach wynosi ona 3%).

Zanim jednak ruszymy na zakupy, musimy zadbać o odpowiednią ilość środków na koncie. BCC co do zasady nie zezwala na debet, więc w przypadku braku pieniędzy na rachunku płatność zostanie odrzucona. Dostępne są różne metody zasilenia konta:

- Doładowanie z poziomu karty płatniczej. To opcja, do której użytkownicy banków mobilnych są już przyzwyczajeni. Niestety, w przypadku BCC wiąże się ona z opłatą.

- Z konta walutowego w EUR. Zastosowanie będzie miał przelew SEPA, który w polskich bankach jest standardowo darmowy.

- Z konta w walucie innej niż EUR. Tutaj mówimy już o przelewie SWIFT, więc musimy liczyć się z kosztami po stronie banku – i to zarówno dotyczącymi samego zlecenia transferu, jak i przewalutowania.

Dla osób, którym nie zależy na natychmiastowym doładowaniu, najlepszą (bo najtańszą) opcją będzie zlecenie przelewu SEPA z konta walutowego w europejskiej walucie.

Blackcatcard – wypłata gotówki

Rzecz jasna karta może nam posłużyć również do wypłaty gotówki. Jeśli chcemy zrobić to bezkosztowo, musimy uwzględnić miesięczny limit. Bankomaty na terenie Unii Europejskiej generują koszty dopiero po jego przekroczeniu.

Wspomniany limit nie ma zastosowania, gdy wypłacamy gotówkę poza UE – w takim przypadku każda taka operacja wiąże się z prowizją.

W ramach ciekawostki możemy dodać, że BCC przewiduje możliwość wypłaty gotówki w jedynym swoim oddziale (a więc na Malcie) z prowizją w wysokości… aż 5% wypłacanej kwoty.

Blackcatcard działa na maltańskiej licencji pieniądza elektronicznego; i choć jest to wystarczające, by funkcjonować legalnie i pod nadzorem, to jednak nie jest to równoznaczne z posiadaniem licencji bankowej. W związku z tym musimy się liczyć, że nasze środki w Blackcatcard nie są gwarantowane.

Brak licencji bankowej na pewno nie jest zaletą, ale też nie ma powodu, by z tego powodu skreślać całą ofertę. Całymi miesiącami bez takiej licencji działał początkowo np. Revolut. Dopóki Blackcatcard jej nie posiada, warto po prostu unikać przechowywania na koncie większych kwot.

Poza tym BCC stosuje klasyczne zabezpieczenie transakcji kartą w Internecie przy pomocy 3D Secure. Podczas płatności na odległość wymagana jest jej autoryzacja kodem, co zapobiega użyciu „plastiku” przez osobę nieupoważnioną. W sytuacji, w której utraciłeś kartę, możesz ją błyskawicznie zablokować w aplikacji, zanim zostaniesz pozbawiony środków na koncie.

Blackcatcard – czy warto?

Blackcatcard raczej nie jest rozwiązaniem, które (przynajmniej w obecnym kształcie) zyska uznanie porównywalne z najpopularniejszymi fintechami i bankami mobilnymi. Powodem są nie tylko niedociągnięcia procesu rejestracji, ale przede wszystkim dość ubogi zakres usług i fakt, że konto możemy otworzyć tylko w jednej walucie (euro).

Barierą jest też brak licencji bankowej, który sprawia, że w BCC nie zakładamy „pełnowartościowego” rachunku z gwarancją środków, a jedynie coś w rodzaju cyfrowej portmonetki prowadzonej przez fintech w naszym imieniu.

Wszystkie te mankamenty nie oznaczają jednak, że oferta w ogóle nie jest godna uwagi. Z pewnością kolejnych klientów przyciąga bonus na start (+ możliwość polecania usługi innym) oraz interesujący moneyback od każdej transakcji lub od salda na rachunku. Ten drugi model naliczania zwrotu jest czymś w rodzaju oprocentowania na koncie, z tą zasadniczą różnicą, że nie mamy do czynienia z bankiem, a zyski nie są objęte podatkiem od zysków kapitałowych.

Jeśli dodamy do tego fakt, że konto jest darmowe, to niczego nie ryzykujemy – możemy usługę przetestować, zgarniając przy tym premię, a jeśli BCC nie przypadnie nam do gustu, to po dwóch miesiącach możemy z niego zrezygnować bez żadnych konsekwencji.

Komentarze i opinie

(1)Nie radzę otwierać tam konta.To że są opłaty ok.Ale że zamknięcie konta graniczy z cudem to już prawda.Powoluja się na jakieś dokumenty które muszą dostać a z czasem nie odpowiadają w ogóle.Pozatym ich aplikacja również działa tragicznie.Skonczylo się tym że złożyłem skargę do maltańskiego nadzoru finansowego a z tego co się dowiedziałem jest wiele takich osob

Odpowiedz