Szczegóły oferty

Usprawnienia we wspomnianych dziedzinach – a więc zarówno w wymianie walut, jak i samych płatnościach za zakupy – okazały się przepisem na sukces niejednego fintechu. Czy o sukcesie możemy mówić również w przypadku ZEN.com?

Co to jest ZEN.com?

ZEN.com to fintech założony przez Dawida Rożka w 2018 r. W tym samym roku firma otrzymała od Banku Litwy licencję na działalność na zasadach instytucji pieniądza elektronicznego; nie jest to tożsame z licencją bankową, ale świadczy o kontroli sprawowanej przez litewski organ regulacyjny. Zgoda uzyskana od Europejskiego Urzędu Nadzoru Bankowego (EBA) otworzyła natomiast drogę do legalnego funkcjonowania w krajach Unii Europejskiej, choć w praktyce ZEN działa także na rynkach poza Starym Kontynentem, m.in. w USA, Kanadzie, Japonii czy Australii.

Najważniejsze cechy ZEN:

- tzw. konto wielowalutowe z polskim nr IBAN wraz z subkontami służącymi do wymiany 35 walut,

- wirtualna i fizyczna karta Mastercard,

- kantor wymiany walut, transfery pieniężne,

- usługi związane z zakupami – przedłużona gwarancja, cashback, ochrona zakupów,

- mobilne zarządzanie kontem w aplikacji,

- obsługa klienta w języku polskim.

ZEN.com – opłaty i prowizje

Oto najważniejsze parametry oferty ZEN.com:

- Oferowany produkt

-

konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

-

0 zł / 4 zł / 30 zł

- Obsługa klienta

- czat, e-mail, formularz kontaktowy

Przeznaczenie

| Dla kogo |

osoba pełnoletnia |

|---|---|

| Przeznaczenie |

wymiana walut, codzienne finanse |

Opłaty

| Opłata miesięczna |

|

|---|---|

| Karta |

0 zł za wydanie i korzystanie z kart w zależności od planu:

22 zł za wydanie dodatkowej karty wirtualnej 45 zł za wydanie pierwszej (Free) / dodatkowej (Gold, Pro, Platinum) karty fizycznej |

| Przelewy |

|

| Bankomaty |

1,5% za wypłatę ze wszystkich bankomatów na świecie w planie Free 0 zł w ramach miesięcznego limitu:

1,5% powyżej limitu w planie Gold i Platinum |

| Inne opłaty |

minimalna prowizja za przewalutowanie po kursie międzybankowym (operacje wymiany waluty):

minimalna prowizja za przewalutowanie po kursie Mastercard (transakcje kartą):

0,4% dodatkowej prowizji za wymianę waluty w weekendy wpłaty na konto:

1% prowizji za wpłatę gotówki we wpłatomatach Euronet i Planet Cash |

Oferta

| Rodzaj oferowanego produktu |

konta walutowe |

|---|---|

| Główne składniki oferty |

|

| Usługi dodatkowe |

|

| Płatności mobilne |

|

Obsługa klienta

| Kanały obsługi klienta |

czat, e-mail, formularz kontaktowy |

|---|---|

| Język obsługi |

polski |

ZEN – oferta

Przyjrzyjmy się najważniejszym elementom oferty ZEN.

ZEN – konto, dostępne waluty, kursy

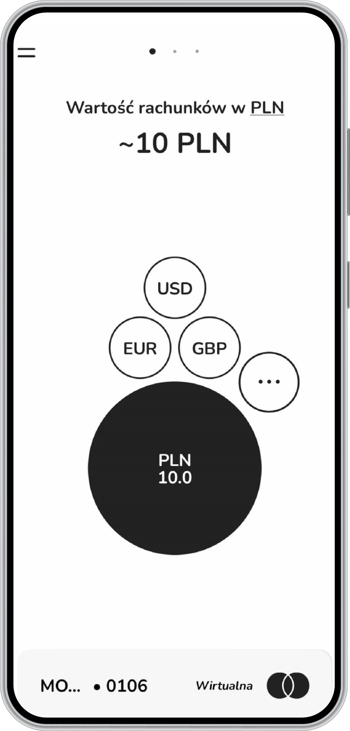

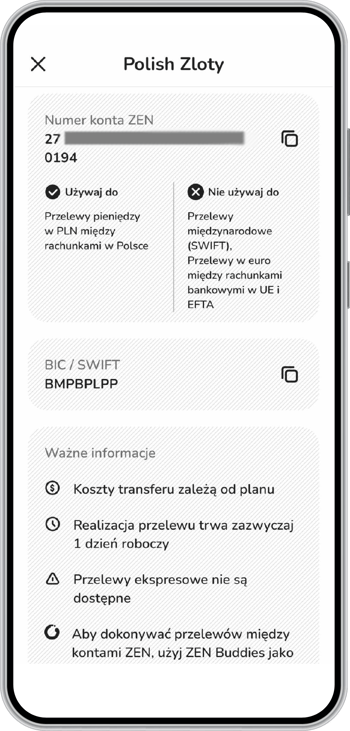

Podstawowym produktem ZEN jest tzw. konto wielowalutowe. W rzeczywistości chodzi o rachunek techniczny służący do gromadzenia, wymiany i dokonywania transakcji w polskich złotych oraz w 34 walutach obcych.

Lista dostępnych walut prezentuje się następująco: EUR, GBP, USD, AED, AUD, CAD, CHF, CNY, CZK, DKK, HKD, HUF, ILS, JPY, KES, MXN, NOK, NZD, QAR, RON, SAR, SEK, SGD, THB, TRY, UGX, ZAR, BHD, KWD, OMR, VND, MYR, PHP i IDR.

W przypadku operacji wymiany walut ZEN stosuje kurs międzybankowy, zaś w momencie wykonywania transakcji kartą z przewalutowaniem zastosowanie ma kurs Mastercarda (doliczana jest też prowizja zgodna z posiadanym planem taryfowym).

Karta ZEN Mastercard

Do wykonywania transakcji z wykorzystaniem środków zgromadzonych w ZEN służy karta Mastercard.

Oferowana jest zarówno karta fizyczna, jak i wirtualna. W przypadku tej drugiej istnieje możliwość wykonywania płatności również w sklepach stacjonarnych po dodaniu jej do któregoś z cyfrowych portfeli.

Dla zwiększonego bezpieczeństwa karta fizyczna nie ma nadrukowanych danych. Podobnie jak w przypadku karty wirtualnej jej numer, datę ważności i CVC sprawdzimy w aplikacji ZEN.

Aplikacja ZEN

Centrum zarządzania finansami i zakupami w ZEN stanowi aplikacja mobilna. Zapewnia ona podgląd dostępnych środków i szczegółów zlecanych operacji, a także możliwość zmiany niezbędnych ustawień, korzystania ze wszystkich usług dostępnych w ramach posiadanego planu oraz nawiązanie kontaktu z supportem.

Transfery pieniężne

ZEN wkroczył też na rynek pozabankowych transferów pieniężnych, gdzie zaoferował możliwość wysyłania środków w blisko 30 walutach obcych. Proponowany kurs wraz z ewentualną opłatą jest wyświetlany przed zleceniem (zgodnie z kalkulatorem na stronie fintechu).

Możliwy jest też niemalże natychmiastowy transfer środków bezpośrednio na kartę Mastercard (w ramach usługi Mastercard® Send™) i Visa (Visa Direct).

Zenefity – przedłużona gwarancja, ochrona zakupów, cashback

Charakterystyczną cechą oferty ZEN są korzyści dla użytkowników, którzy wykonują zakupy za pośrednictwem fintechu, czyli tzw. Zenefity.

Pierwszą z nich jest przedłużona gwarancja, która przysługuje wyłącznie posiadaczom płatnych planów po aktywacji tej usługi w aplikacji. Gdy użytkownik płaci kartą ZEN za sprzęt elektroniczny w sklepie zarejestrowanym na terytorium UE, otrzymuje dodatkowe 12 miesięcy ochrony od AXA (24 miesiące w planie Pro). W przypadku awarii urządzenia wystarczy zgłosić ten fakt w aplikacji ZEN i przedstawić dowód transakcji – fintech obiecuje zajęcie się wszelkimi formalnościami.

Maksymalna kwota ochrony na jedno urządzenie to 1500 EUR w planie Gold i 5000 EUR w planach Pro i Platinum.

Z kolei ochrona zakupów (ZEN Care) polega na pośredniczeniu w sporze ze sklepem lub usługodawcą, który nie wywiązał się z warunków transakcji. Niezadowolony klient może zgłosić problem w aplikacji ZEN, dołączając dokumenty lub zdjęcia, i domagać się zwrotu pieniędzy lub wymiany. Fintech bierze na siebie komunikację ze sprzedawcą oraz informuje swojego użytkownika o postępach w sprawie. Usługa jest dostępna tylko dla posiadaczy płatnych planów, a w przypadku klienta Gold pobierana jest prowizja liczona od wysokości uzyskanego zwrotu.

Katalog Zenefitów uzupełniają:

- natychmiastowy cashback, czyli zwrot części wydatków u partnerów ZEN; zwrot zyskują również posiadacze darmowej taryfy, ale jest on dwukrotnie niższy niż ten przysługujący standardowo w planach Gold, Pro i Platinum;

- udział w programie lojalnościowym Bezcenne Chwile.

ZEN Pro i program lojalnościowy Strefa Nagród

Wprowadzony w listopadzie 2024 r. plan cenowy – ZEN Pro – różni się od pozostałych nie tylko warunkami cenowymi, ale również dostępem do programu lojalnościowego Strefa Nagród.

Posiadacze taryfy Pro mogą otrzymywać za transakcje punkty, w tym przypadku nazywane Kamieniami i ich Odłamkami. Kompletne Kamienie, które mają różne "moce" (np. Pasji, Fortuny, Radości czy Rachunków), można następnie wykorzystać np. do odebrania zwrotów lub specjalnych zniżek.

Płatności mobilne

Użytkownicy ZEN mogą dodawać swoje karty wirtualne i fizyczne do cyfrowych portfeli: Google Pay, Apple Pay, Garmin Pay i Xiaomi Pay.

Kto może otworzyć konto ZEN?

Konto ZEN może otworzyć pełnoletnia osoba fizyczna posługująca się dokumentem wydanym przez państwo, który znajduje się na liście obsługiwanych krajów.

ZEN posiada osobną ofertę dla klientów biznesowych.

Jak założyć konto w ZEN?

Proces rejestracji w ZEN należy rozpocząć od pobrania i zainstalowania aplikacji fintechu. Link do właściwego sklepu – Google Play (dla urządzeń z systemem Android) lub App Store (dla urządzeń z systemem iOS) – znajdziesz pod tym adresem.

Rejestracja wymaga wprowadzenia swoich danych, zadeklarowania celu korzystania z ZEN, podania prognozowanych wydatków oraz źródła dochodu. Niezbędna jest też weryfikacja z wykorzystaniem zdjęcia dokumentu tożsamości oraz twarzy.

Jak zamówić i aktywować kartę do konta w Zen?

Wszelkie działania związane z zamówieniem i aktywacją karty fizycznej wykonuje się w aplikacji mobilnej ZEN. Należy przy tym pamiętać, że użytkownicy darmowego planu są uprawnieni jedynie do wygenerowania karty wirtualnej; możliwość korzystania z karty plastikowej dotyczy wyłącznie klientów Gold i Platinum.

PIN do karty nadaje się już na etapie jej zamawiania, choć samej aktywacji – ze względów bezpieczeństwa – warto dokonać już po otrzymaniu plastiku. Przesyłkę dostarcza Poczta Polska, FedEx i DHL.

Podobne do ZEN

- Oferowany produkt

- konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

- 0 zł / 19,99 zł / 33,99 zł / 55,99 zł / 210 zł

- Obsługa klienta

- czat, e-mail

- Oferowany produkt

- karta płatnicza

- Przeznaczenie

- codzienne finanse

- Opłaty

- 0 EUR / 5,99 EUR / 9,99 EUR / 17,99 EUR

- Obsługa klienta

- czat, e-mail

- Oferowany produkt

- platforma do przelewów walutowych

- Przeznaczenie

- przekazy pieniężne, przechowywanie i wymiana walut

- Opłaty

- 0 zł

- Obsługa klienta

Przydatne dokumenty

Recenzja eksperta 4.5/ 5

Zalety

- możliwość przechowywania i wymiany 35 walut

- korzystne warunki wymiany walut i przewalutowania transakcji zagranicznych

- dodatkowe udogodnienia, np. korzyści dla kupujących

Wady

- brak licencji bankowej i gwarancji środków

- ograniczony zakres usług (zwłaszcza w darmowym planie)

Oto ocena oferty ZEN, bazująca na moich doświadczeniach z korzystania z usług fintechu.

Ogólna ocena (4.5)

Rejestracja w ZEN jest prosta, w każdym razie proces ten nie odbiega znacząco od procedury, z którą mamy tradycyjnie do czynienia w przypadku banków mobilnych.

Zacznę od wymagań – zarówno te techniczne (smartfon z dostępem do sieci), jak i formalne (pełnoletność i posiadanie dokumentu tożsamości, np. dowodu osobistego lub paszportu) są minimalne.

Z kolei sam proces składa się kolejno z:

- podania i weryfikacji numeru telefonu,

- nadania 4-cyfrowego kodu dostępu do aplikacji,

- weryfikacji tożsamości dobrze znaną metodą na selfie,

- podania adresu zamieszkania,

- określenia celu korzystania z ZEN, zadeklarowania źródła dochodu i prognozowanych wydatków.

Na ostateczną weryfikację tożsamości i aktywowanie konta czekałem dosłownie kilka minut. Co prawda moja aplikacja była w tym czasie wciąż otwarta, ale nawet, gdybym ją zamknął, ZEN poinformowałoby mnie o ukończonej weryfikacji stosownym powiadomieniem.

Czy korzyści, które daje ZEN, są konkurencyjne i warte swojej ceny?

Dość elastyczny (choć mało przejrzysty) system opłat

Model subskrypcyjny oparty na możliwości wyboru planu taryfowego jest powszechny wśród fintechów i banków mobilnych. W przypadku ZEN mamy czynienia z jednym planem, który nie generuje comiesięcznych opłat, oraz z trzema płatnymi.

Różnice w dostępie do korzyści w poszczególnych opcjach cenowych są spore. W planie Free nie zamówisz fizycznej karty ani nie skorzystasz z istotnych funkcji zakupowych – przedłużonej gwarancji i ochrony zakupów. Czekają też wyższe opłaty za przelewy (płatne transfery lokalne i SEPA!), wypłaty z bankomatów i przewalutowania.

Wniosek z tego taki, że aby móc tak naprawdę poznać możliwości ZEN, a przy okazji zaznać „spokoju i harmonii”, nie martwiąc się zbytnio opłatami za podstawowe operacje, musisz skierować wzrok w stronę planów Gold, Pro i Platnum. Choć miesięczną opłatę za ostatnią z opcji oceniam jako wysoką, to ZEN Gold kosztuje zaledwie kilka złotych. To sprawia, że oferta cenowa ZEN jest całkiem elastyczna – możesz wybrać taryfę dostosowaną do swojej aktywności i, co ważne, zmienić ją w razie potrzeby.

Pora na oczywiste mankamenty. We wspomniany stan harmonii z pewnością nie wprowadza lektura cennika, który jest wręcz zaskakująco rozbudowany i skomplikowany. Nie chodzi nawet o liczbę dostępnych planów, ale o skalę drobnych (acz istotnych) niuansów. Najbardziej jaskrawe przykłady to duże zróżnicowanie opłat za przelewy i różne metody zasilenia konta, a także warunki rozliczania transakcji z przewalutowaniem. Te ostatnie różnią się w zależności od tego, czy do wymiany dochodzi w aplikacji z inicjatywy użytkownika, czy przy okazji transakcji kartą. Jakby tego było mało, znaczenie ma nawet konkretna waluta transakcji – w cenniku umieszczono osobną tabelę z poszczególnymi walutami, więc żeby mieć pewność co do warunków każdej operacji z przewalutowaniem, należałoby chyba nauczyć się jej na pamięć...

Jeszcze jedno: zwracam uwagę, że w ZEN płatne są nie tylko wychodzące, ale również przychodzące przelewy walutowe SWIFT!

Interesująca oferta w kontekście zakupów

Czy oferowane możliwości są warte tego, by za nie płacić? To oczywiście kwestia indywidualna, ale z pewnością są grupy osób, które z oferty ZEN będą w stanie wyciągnąć sporo cennych korzyści. Mam tu na myśli w szczególności osoby zamawiające w zagranicznych sklepach oraz kupujące „awaryjne” produkty (zwłaszcza elektronikę), w przypadku których duże znaczenie ma gwarancja.

Istotnymi wyróżnikami ZEN są zwłaszcza usługi ZEN Care, przedłużona gwarancja i korzyści w ramach ciekawego programu lojalnościowego dla posiadaczy planu Pro. Trzeba przyznać, że to solidne argumenty za tym, by dokonać zakupu z poziomu karty od fintechu.

Do tego dochodzi cashback. Choć spotykamy go w ofercie wielu fintechów, a nawet tradycyjnych banków, to oczywiście zawsze lepiej mieć szansę na zwrot, niż nie mieć.

W ZEN nie skorzystasz z oferty oszczędnościowej ani kredytowej. W moim odczuciu szczególnie rozczarowujący jest fakt, że ZEN nie zaistniało dotąd na rynku płatności odroczonych. Jeśli mówimy o rozwiązaniu stworzonym rzekomo w celu usprawnienia zakupów, to możliwość odroczenia płatności idealnie wpisywałaby się w ten zamysł.

Warunki przewalutowania? Jest ok, ale…

ZEN chwali się oferowaniem korzystnych warunków płatności w obcych walutach, możliwością wymiany walut i zlecaniem transferów pieniężnych; i właściwie jest to zgodne z prawdą, choć trzeba mieć na uwadze pewne kwestie (pomijając fakt bałaganu w cenniku, o którym już wspomniałem).

Po pierwsze, tradycyjnie najlepszy, rynkowy kurs wymiany dotyczy operacji wymiany środków w aplikacji, czyli, mówiąc obrazowo – przerzucania pieniędzy z „kieszonki” w jednej walucie do drugiej. Jeśli do przewalutowania dochodzi w momencie płatności kartą, zastosowanie ma (wciąż dość korzystny, ale jednak nieco wyższy) kurs Mastercarda.

Po drugie, aby korzystać z bezprowizyjnych wymian, musisz być posiadaczem najdroższego planu. W innym przypadku zapłacisz dodatkowo za każdą wymianę – nie obowiązują w tym przypadku żadne limity, które pozwoliłyby uniknąć prowizji do choćby minimalnej kwoty takich transakcji w miesiącu. Ponadto naliczana jest też prowizja "weekendowa", czyli za wymianę poza godzinami funkcjonowania rynku walutowego.

Czytelna aplikacja

Rzeczą, którą oceniam jednoznacznie pozytywnie, jest aplikacji mobilna ZEN. To przykład czytelnej i przyjaznej platformy do zarządzania finansami. Jeśli w którymś aspekcie bezsprzecznie udało się fintechowi zbliżyć do filozofii zen, to jest nim właśnie aplikacja. Duży plus przyznaję za czytelne instrukcje dotyczące korzystania z poszczególnych subkont.

ZEN a Revolut – gdzie różnice?

ZEN.com lubi pozycjonować się jako konkurent Revoluta – a to motywuje do porównań. Nie chciałbym poświęcać temu zbyt wiele miejsca, bo w praktyce i tak każdy z nas ma inne potrzeby (ostatecznie warto więc zapoznać się też z osobną recenzją Revoluta), ale zwrócę uwagę na dwa obszary, w których ZEN może być uznawany za bardziej atrakcyjny od swojego – przynajmniej na ten moment – rywala:

- koszty wypłaty z bankomatów – choć w planie Free ZEN pobiera prowizję już od pierwszej wypłaty, to już po przejściu na plan Pro warunki i limity są na pierwszy rzut oka atrakcyjniejsze niż w najtańszym z płatnych planów Revoluta (Revolut Plus). ZEN pobiera też niższą prowizję za przekroczenie limitu darmowych wypłat.

- opcje wpłaty gotówki na konto – w przypadku ZEN.com do dyspozycji, poza wpłatami we wpłatomatach (Planet Cash), są też inne metody, np. PaySafeCash oraz w sklepach Żabka czy Empik.

Za Revolutem z pewnością przemawia za to większa różnorodność oferty oraz status banku.

Obsługa klienta? Sprawnie i po polsku

Klienci ZEN mogą skorzystać z czatu w aplikacji, gdzie uzyskanie odpowiedzi na pytanie jest zdecydowanie najszybsze (czas oczekiwania zwykle nie przekracza kilku minut). Początkowo próbę udzielenia pomocy podejmuje bot, który w razie konieczności przekazuje problem pracownikowi.

Istnieje tez możliwość kontaktu za pośrednictwem mailowym, zaś z poziomu strony fintech udostępnia formularz. Te kanały kontaktu są polecane w bardziej skomplikowanych sprawach, wymagających szerszego opisania lub dodania załącznika, ewentualnie w sytuacji, gdy z jakiegoś powodu nie masz dostępu do apki. Nie warto ich wykorzystywać bez wyraźnego powodu, bowiem na odpowiedź przyjdzie Ci poczekać w ich przypadku nieco dłużej.

Jak zwykle doceniam rozbudowaną sekcję FAQ, która daje odpowiedzi na całkiem sporą liczbę potencjalnych pytań. No i najważniejsze – na każdym etapie korzystania z ZEN, od rejestracji aż po kontakt z supportem, masz do czynienia z językiem polskim.

Kwestię bezpieczeństwa korzystania z ZEN należy omówić dość szczegółowo, zaczynając od tego, że to licencjonowana instytucja finansowa, która podlega nadzorowi. Cieszy się przy tym zaufaniem klientów na całym świecie. Z całą pewnością nie jest to więc przypadkowy podmiot, którego należałoby się wystrzegać.

Fakty są jednak takie, że ZEN nie jest bankiem. Posiadany przez niego status instytucji pieniądza elektronicznego oznacza, że w ZEN nie otwierasz na własność pełnoprawnego rachunku bankowego. Wpłacane środki trafiają na rachunek techniczny, którego formalnym właścicielem jest ZEN. Na podobnych zasadach w początkowym okresie swojej działalności (tzn. przed uzyskaniem licencji bankowej) funkcjonował popularny Revolut.

W konsekwencji środki wpłacane na konto ZEN nie podlegają ochronie ze strony systemu gwarancji depozytów. Dlatego, choć nic nie wskazuje, by firma miała nagle upaść, a scenariusz utraty przez klientów wpłaconych środków wydaje się bardzo mało prawdopodobny, to przechowywanie na ZEN większych sum nie jest zalecane. Byłoby to zresztą niezbyt rozsądne także z tego powodu, że środki na ZEN nie są oprocentowane. Najlepiej wpłacaj zatem takie kwoty, które będą Ci potrzebne na pokrycie bieżących wydatków.

W kontekście bezpieczeństwa warto docenić możliwość ustawienia logowania biometrycznego do aplikacji (odcisk palca) oraz fakt, że wydawane przez fintech karty fizyczne nie mają nadrukowanych danych.

ZEN. Czy warto?

Z całą pewnością ZEN to jeden z ciekawszych polskich podmiotów działających na styku technologii i finansów, a globalna skala działalności tylko to potwierdza. Jego charakterystyczne cechy to całkiem atrakcyjne warunki transakcji zagranicznych, udogodnienia dla kupujących oraz nieszablonowy zamysł marketingowy (ZEN jako skrót od zero effort non-bank i deklarowane dążenie do „spokoju w finansach”).

Największe ograniczenia ZEN to stosunkowo wąska oferta oraz brak licencji bankowej, a co za tym idzie – gwarancji środków dla klientów. Być może jednak obecny status prawny to jedynie początkowy etap w rozwoju tej – mimo wszystko wciąż młodej – firmy.

Komentarze i opinie

(30)Firma krzak. Nie polecam. Zablokowali mi przelew z mBanku na moje (niby?) konto w zen.com bez podania przyczyn i żądają podania źródła dochodów i przeznaczenia tych pieniędzy oraz pytają czy jestem świadomy ryzyka inwestycji na rynku kryptowalut i 100 podobnych pytań. Od 2 dni się tłumaczę i pieniądze nawet do tych oszustów nie doszły. A co będzie z wypłatą? Zastanawiam się, czy zgłaszać to na policję czy gdzie indziej.

Odpowiedz

Już mają przelewy natychmiastowe w złotówkach (Express Elixir) i SEPA Instant - w apce podczas wysyłania pieniędzy można wybrać tryb "ekspresowy". No i można wysłać natychmiastowy przelew SEPA albo elixir na swoje konto zen.

Odpowiedz

Tak, choć z małym wyjątkiem planu Free, w którym nie zlecimy SEPA Instant. Zaktualizowałem informację w FAQ.

Odpowiedz

Czy ktoś wie dlaczego karta zen jest traktowana jako firmowa podczas kiedy jestem osobą fizyczną? Ostatnio dodałem ją do programu bezcenne chwile i znajduje się jako konto firmowe. Czy to zgodne z przepisami?

Odpowiedz

Nie wiem, czy to ma jakiś związek, ale tutaj przeczytałem: https://ask.zen.com/hc/pl/articles/12347257271068-Dodawanie-Karty-ZEN-do-programu-Bezcenne-Chwile, że jeśli masz ZEN Pro to karta niby dodaje się do jakiejś innej wersji Bezcennych Chwil (Bezcenne Chwile Pro) - może akurat masz Pro?

Generalnie pewnie najszybciej Ci odpowiedzą w ZENie. Może być też tak, że to zwykły błąd po stronie Bezcennych Chwil i tyle. Nie wydaje mi się, by to miało jakieś znaczenie w sensie przepisów.

Odpowiedz

Wszystko ok.Przelewy i cashback ida szybko. Po złozeniu reklamacji na niedostarczenie usługi przez firme Viking, zwrot 51 zl na konto w ramach usługi pro

Odpowiedz

Też miałem kiedyś z Amazonem z kolei problem gdzie pomogli - zapomniałem anulować subskrypcji i nie można było w Amazonie już o zwrot się doprosić. Z pomocą zenka jednak się udało.

Odpowiedz

uważajcie .zen blokuje środki klientów na kontach. Pieniedzy nie mozna wyplacic przez 3 dni od zgłoszenia reklamacji

Odpowiedz

Drodzy przyszli klienci, wypowiem jako klient tego pożal się Boże przybytku. Zacznijmy od obsługi klienta - to sztuczna inteligencja, przelewy natychmiastowe, zarówno przychodzące, jak i wychodzące to ściema. Bank oszukuje, przetrzymuje pieniądze, nie realizuje przelewów natychmiastowych, a potem każe czekać klientowi kilka dni, bo będą sprawdzać co się stało. W przeciągu jednego dnia zostały wysłane do mnie dwa przelewy natychmiastowe na kwotę 2.500 zł. Żaden nie doszedł, a powinien dojść w przeciągu 15 minut, a jak sztuczna inteligencja ZEN twierdzi, w przeciągu 5 minut. Gdyby to był 1 przelew - można założyć błąd, ale 2 wysłane w odstępie 1h - to już nie jest błąd, tylko oszustwo ze strony ZEN. Klient jest bezradny. Brak infolinii, brak odpowiedzi na maila, na czacie kręcisz się w kółko, bo wysyłane są te same odpowiedzi, często nie związane z głównym wątkiem rozmowy. W dniu dzisiejszym składam zawiadomienie do prokuratury o przywłaszczenie przez ZEN 2.500 zł. Jeżeli nie chcecie mieć w CV ślad po karierze u oszustów, to lepiej poszukajcie innej pracy. To tyle w temacie. Zapomniałem:) Sieć jest czyszczona przez "bank" z negatywnych opinii. Jak wpiszecie zen bank w wyszukiwarkę, zobaczycie tylko same pozytywne opinie, co jest oczywiście kłamstwem. Mam nadzieję, ze coraz więcej klientów będzie składać zawiadomienia do prokuratury o popełnieniu przestępstwa przez ten "bank" widmo.

Odpowiedz

Zen to porażka. Zablokowali mi konto po nieudanej próbie wpłaty pieniędzy na konto ZEN. O nic nie pytają nawet. Niby jakaś komórka w ZEN sprawdza coś i brak terminu odblokowania pieniędzy na koncie ZEN. Już 6 dni trwa blokada konta ZEN. Czy ktoś się z tym spotkał, kiedy odblokują konto żeby ewakuować się z tego gó….na.

Odpowiedz