Szczegóły oferty

Pod względem zainteresowania nowoczesnymi rozwiązaniami z pogranicza technologii i finansów Polacy nie odbiegają od mieszkańców najlepiej rozwiniętych krajów Zachodu. Narzędzia oferowane przez fintechy mają nad Wisłą sporą rzeszę fanów, którzy chętnie korzystają m.in. z atrakcyjnych warunków rozliczania transakcji zagranicznych.

W przypadku N26 mówimy jednak nie tyle o fintechu, co o mobilnym banku (neobanku) – a to oznacza, że mamy do czynienia z nowoczesną usługą finansową, która gwarantuje jednocześnie bezpieczeństwo gromadzonych środków.

Czym jest N26?

N26 od 2016 r. posiada niemiecką licencję bankową. To niesie ze sobą bardzo istotne konsekwencje – środki przechowywane na kontach klientów są objęte ochroną ze strony tamtejszego funduszu gwarancyjnego do równowartości 100 tys. euro. Jak widać, kwota gwarancji jest identyczna jak w przypadku podmiotów działających w naszym kraju, gdzie gwarantem ochrony depozytów jest Bankowy Fundusz Gwarancyjny. Do tego dochodzi kontrola niemieckiego nadzoru finansowego, co jest równoznaczne z koniecznością dostosowania się do tamtejszych regulacji.

Tym, co zbliża N26 do kategorii fintech, jest model działalności. Instytucja nie posiada bowiem sieci placówek stacjonarnych, działa wyłącznie internetowo. Co za tym idzie, obsługa klientów prowadzona jest zdalnie, a posiadacze kont mogą zarządzać produktami jedynie za pośrednictwem serwisu internetowego i aplikacji mobilnej.

Oto najistotniejsze cechy oferty N26:

- niemiecki bank mobilny oferujący konto w euro z kartą,

- gwarancja środków do wysokości 100 tys. euro w ramach niemieckiego funduszy gwarancyjnego,

- obsługa za pośrednictwem bankowości elektronicznej i mobilnej,

- cztery plany taryfowe do wyboru.

Ile kosztuje konto w N26?

Zacznijmy od kosztów dla klientów niemieckiego banku mobilnego.

- Oferowany produkt

-

konto walutowe w EUR

- Przeznaczenie

- codzienne finanse (w EUR)

- Opłaty

- 0 EUR / 4,90 EUR / 9,90 EUR / 16,90 EUR

- Obsługa klienta

-

czat, infolinia

Przeznaczenie

| Dla kogo |

osoba pełnoletnia posiadająca ważny dokument tożsamości z adresem zamieszkania na terytorium jednego z 22 państw Europy (w tym Polski) |

|---|---|

| Przeznaczenie |

codzienne finanse (w EUR) |

Opłaty

| Opłata miesięczna |

|

|---|---|

| Karta |

|

| Przelewy |

|

| Bankomaty |

|

| Inne opłaty |

0,5% w skali roku opłaty depozytowej za utrzymywanie salda powyżej 50 tys. euro |

Oferta

| Rodzaj oferowanego produktu |

konto walutowe w EUR |

|---|---|

| Główne składniki oferty |

|

| Usługi dodatkowe |

wirtualne skarbonki (N26 Spaces) |

| Płatności mobilne |

|

Obsługa klienta

| Kanały obsługi klienta |

czat w aplikacji, infolinia (tylko dla płatnych planów) |

|---|---|

| Język obsługi |

angielski (i inne) |

N26 Standard, Smart, Go i Metal – oferta

Opłaty za korzystanie i zakres usług banku uzależnione są od posiadanego planu. Oto ich szczegółowe porównanie oraz opis poszczególnych elementów oferty.

N26 Standard

To jedyny plan, który nie generuje stałych, miesięcznych opłat – otrzymujemy w nim darmowe konto N26. Karta wirtualna, która służy do obsługi konta, również jest darmowa.

Skoro mowa o koncie w euro, to transakcje kartą w tej walucie nie wiążą się z żadnymi opłatami. Podobnie jest zresztą w przypadku jakiejkolwiek innej waluty – N26 przeliczy kwotę płatności na euro po korzystnym kursie wymiany walut stosowanym przez Mastercarda.

Oprócz kart wirtualnych bank N26 wydaje użytkownikom darmowej wersji karty fizyczne. Aby ją otrzymać, należy jednak ponieść jednorazowy koszt wysyłki. W standardowej opcji dostawy czas oczekiwania może wynieść nawet 2 tygodnie. Wybór droższej przesyłki ekspresowej gwarantuje dostawę karty N26 w ciągu ok. 3 dni roboczych.

W ramach planu taryfowego Standard możemy też za darmo przesyłać pieniądze do innych użytkowników N26 dzięki usłudze MoneyBeam, która przypomina nieco przelew na numer telefonu. Wystarczy wybrać odbiorcę z listy, oczywiście po wcześniejszym zezwoleniu aplikacji na dostęp do naszych kontaktów.

N26 Smart

Najtańszym z płatnych planów nosi nazwę Smart. W jego ramach klient otrzymuje kartę w jednym z kilku kolorów do wyboru, która również pozwala na bezprowizyjne płatności niezależnie od waluty transakcji. Istnieje też możliwość wnioskowania o kartę dodatkową.

Od N26 Standard plan Smart odróżnia również wyższy limit darmowych wypłat z bankomatów w strefie euro, oferty specjalne i zniżki w wybranych sklepach oraz kontakt z infolinią czynną przez 7 dni w tygodniu.

N26 Go

Jeśli ograniczenia i opłaty za operacje obowiązujące w darmowej wersji N26 nam nie odpowiadają, a możliwości planu Smart również nie są dla nas satysfakcjonujące, pozostaje skorzystać z jeszcze droższego planu – np. N26 Go.

Oprócz warunków wspomnianych przy opisie planu Smart, w przypadku N26 Go dochodzi oferta ubezpieczeń, z których wszystkie są już wliczone w cenę. Chodzi o:

- ubezpieczenia w podróży (medyczne, od opóźnień i odwołań lotów oraz od utraty bagażu),

- ubezpieczenie od uszkodzenia pożyczonego pojazdu,

- ubezpieczenie od wypadków spowodowanych uprawianiem sportów zimowych.

N26 Metal

Dla najbardziej wymagających klientów N26 oferuje wersję Metal. Metalowa karta (dostępna w jednym z trzech kolorów), która jest jednym z głównych wyznaczników tego planu taryfowego, również pozwala na wykonywanie bezprowizyjnych płatności we wszystkich walutach. Plan charakteryzuje się najwyższym możliwym limitem darmowych wypłat gotówki z bankomatów w strefie euro. N26 Metal pozwala ponadto na korzystanie ze wszystkich udogodnień oferowanych w wersji Go, oferuje też m.in. ubezpieczenie telefonu.

Porównanie planów w formie tabeli znajdziesz na stronie N26.

Konto w N26 + karta

W niemieckim banku mobilnym możemy otworzyć darmowe konto prowadzone w euro. To pełnoprawny rachunek bankowy służący do gromadzenia środków i zlecania operacji.

Do obsługi konta osobistego, w tym wypłat gotówki z bankomatów na całym świecie, służy karta Mastercard. Dla użytkowników płatnych planów jej wysyłka jest darmowa, istnieje też możliwość wyboru koloru plastiku. Posiadacze planu Standard mogą za darmo korzystać z karty wirtualnej, zaś wyrobienie tej fizycznej wiąże się z jednorazową opłatą.

Aplikacja mobilna i serwis internetowy

Zarządzanie wspomnianymi produktami jest możliwe z poziomu serwisu internetowego i – przede wszystkim – aplikacji mobilnej na smartfona.

Aplikacja powinna również umożliwiać zarządzanie kartami – nie inaczej jest w przypadku N26, którego apka pozwala np. na zablokowanie plastiku oraz na zmianę PIN-u i obowiązujących limitów. Inne jej cechy to m.in. możliwość logowania odciskiem palca oraz ustawienia powiadomień o transakcjach.

Podobny zakres funkcji znajdziemy w serwisie internetowym N26:

N26. Konto firmowe

Bank oferuje też konta dla przedsiębiorców. Dostępne plany oraz opłaty miesięczne są identyczne, jak w przypadku oferty dla osób fizycznych.

Analogicznie prezentują się też funkcje i limity. Główne różnice na korzyść konta firmowego to:

- zwrot za transakcje kartą,

- możliwość pobrania zestawienia wydatków w formacie .csv lub .pdf.

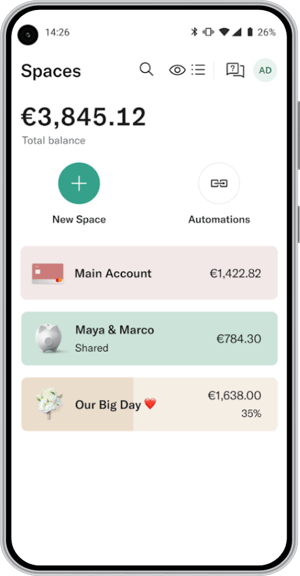

N26 Spaces, czyli rodzaj subkonta-skarbonki

Ograniczenie wydatków w prywatnym budżecie ułatwia gromadzenie mniejszych lub większych nadwyżek finansowych. Co z nimi zrobić? Tutaj N26 ma rozwiązanie w postaci utworzenia subkonta (N26 Spaces), które w założeniu ma pomóc w odkładaniu pieniędzy na wybrany cel. Jest to zatem rodzaj skarbonki, która chroni pieniądze przed pochopnym wydaniem.

Subkonta N26 Spaces mogą utworzyć tylko posiadacze płatnych wersji. W taryfach Smart, Go i Metal możliwe jest otwarcie aż 10 takich subkont, z których każde może być dzielone między dwóch lub więcej klientów.

Przelewy walutowe z Wise

N26 współpracuje z Wise (daw. TransferWise) w zakresie przelewów międzynarodowych. Transfer z przewalutowaniem można wykonać z poziomu aplikacji niemieckiego banku.

Jeszcze w trakcie wypełniania formularza przelewu otrzymujemy informacje o proponowanym kursie oraz pobieranej prowizji, więc żadne koszty nie są dla klienta zaskoczeniem. Przed zleceniem transferu poznajemy także przewidywany termin otrzymania środków przez odbiorcę.

Kategoryzacja wydatków

Kluczem do efektywnego gospodarowania środkami jest kontrola dokonywanych zakupów. N26 pozwala na ich przypisanie do określonej kategorii, dzięki czemu możemy szybko dowiedzieć się, gdzie przydałoby się ograniczyć wydawane kwoty.

N26 Crypto – handel kryptowalutami

Każdy posiadacz konta (niezależnie od planu) otrzymuje dostęp do usługi kupna i sprzedaży kryptowalut N26 Crypto. Obsługiwanych jest prawie 200 walut cyfrowych, w tym tych najpopularniejszych z Bitcoinem na czele.

Płatności mobilne

Kartę od N26 można podpiąć do portfeli cyfrowych umożliwiających mobilne płatności zbliżeniowe – zarówno Google Pay, jak i Apple Pay.

Kto może tworzyć konto w N26?

Konto w N26 może założyć osoba pełnoletnia posiadająca ważny dokument tożsamości i adres zamieszkania na terenie Polski lub innego kraju Europy spośród następujących: Austria, Belgia, Dania, Estonia, Finlandia, Francja (z wyłączeniem terytoriów zależnych), Grecja, Hiszpania, Holandia, Islandia, Irlandia, Lichtenstein, Luksemburg, Niemcy, Norwegia, Portugalia, Słowacja, Słowenia, Szwajcaria, Szwecja, Włochy.

Jak założyć konto w N26? Rejestracja i weryfikacja

Skoro mowa o banku mobilnym, nie dziwi fakt, że proces otwierania rachunku odbywa się w całości zdalnie. Jest on dwuetapowy – na stronie banku składamy wniosek, zaś w aplikacji mobilnej musimy przejść obowiązkową weryfikację tożsamości metodą „na selfie” z udostepnieniem obu stron dokumentu tożsamości.

N26 – Polska (niegdyś) na liście krajów z limitem nowych kont

Swego czasu N26 zmuszony był do wprowadzenia miesięcznego limitu nowych klientów z kilku krajów, w tym z Polski. Oznacza to, że założenie rachunku mogło nie być w danym momencie możliwe.

Na szczęście na ten moment ograniczenie to nie dotyczy klientów z naszego kraju.

Podobne do N26

- Oferowany produkt

- konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

- 0 zł / 19,99 zł / 33,99 zł / 55,99 zł / 210 zł

- Obsługa klienta

- czat, e-mail

- Oferowany produkt

- karta płatnicza

- Przeznaczenie

- codzienne finanse

- Opłaty

- 0 EUR / 5,99 EUR / 9,99 EUR / 17,99 EUR

- Obsługa klienta

- czat, e-mail

- Oferowany produkt

- konta walutowe

- Przeznaczenie

- wymiana walut, codzienne finanse

- Opłaty

- 0 zł / 4 zł / 30 zł

- Obsługa klienta

- czat, e-mail, formularz kontaktowy

Przydatne dokumenty

Recenzja eksperta 3.5/ 5

Zalety

- licencjonowany bank mobilny (gwarancja środków)

- elastyczne plany taryfowe

Wady

- stosunkowo niewielki zakres usług

- brak obsługi w języku polskim

- czasowe ograniczenia w dostępie do oferty dla klientów z niektórych krajów (w tym Polski)

Jak oceniam ofertę N26? To zależy, który jej aspekt bierzemy pod lupę.

Ogólna ocena (3.5)

Mogłoby się wydawać, że założenie konta w zagranicznym banku to skomplikowany proces, ale to tylko pozory. Otwarcie rachunku w N26 – zgodnie z deklaracjami na stronie – nie powinno trwać dłużej niż 8 minut. Przyznam, że nie sprawdzałem tego ze stoperem w ręku, ale myślę, że taki czas jest osiągalny.

Zaczynamy od wejścia na stronę banku i wybrania przycisku Open Bank Account. W efekcie przechodzimy do formularza, w którym w kilku prostych krokach uzupełniamy niezbędne informacje:

- kraj zamieszkania i preferowany język (do wyboru jest niemiecki, angielski, francuski, hiszpański i włoski),

- dane osobowe i kontaktowe (adres e-mail i numer telefonu),

- rezydencję podatkową.

Jak widać, zakres wymaganych informacji w niczym nie odbiega od tego, do czego jesteśmy przyzwyczajeni, otwierając konto w rodzimym banku.

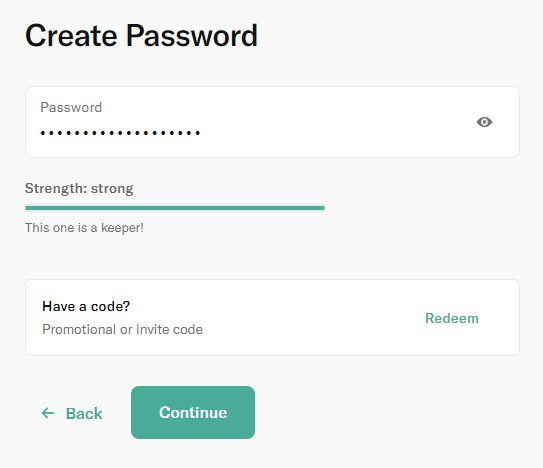

Następnie tworzymy hasło. Na tym etapie możemy podać kod polecenia (Promo Code) otrzymany od obecnego klienta (jeśli aktualnie trwa promocja z premią za polecanie konta):

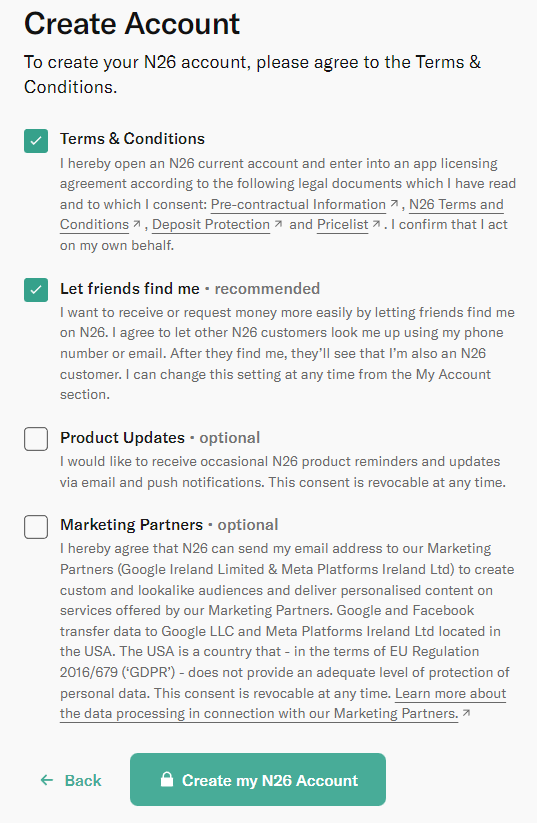

Następnie akceptujemy warunki oraz politykę prywatności. Zaznaczenie pozostałych zgód (oznaczonych jako optional) nie jest wymagane:

Tym sposobem otworzyliśmy konto bankowe w N26 – przynajmniej w teorii, bo w praktyce do korzystania z rachunku niezbędne jest wykonanie jeszcze kilku małych kroków. Chodzi np. o standardową weryfikację adresu e-mail, wybór planu taryfowego oraz trybudostarczenia karty. Następnie możemy pobrać aplikację mobilną N26 ze sklepu Google Play lub App Store, do której zalogujemy się przy pomocy adresu e-mail oraz wybranego wcześniej hasła (później można ustawić logowanie odciskiem palca). Już na tym etapie otrzymujemy nasz numer konta.

To już prawie koniec… ale konieczna jest też weryfikacja tożsamości. Przejdziemy ją w aplikacji zgodnie z dobrze znaną procedurą, a więc z wykorzystaniem zdjęć obu stron dowodu osobistego oraz fotografii twarzy. W moim przypadku powiadomienie o udanej weryfikacji przyszło po zaledwie kilku minutach, ale może to potrwać dłużej (jak informuje N26 – nawet do 5 dni roboczych).

Na koniec ważna uwaga – aby karta została wysłana (niezależnie od wyboru opcji dostawy czy planu taryfowego), na nowo otwartym koncie muszą znajdować się środki w wysokości min. 10 euro. Konto należy zatem zasilić na jeden z kilku sposobów:

- za pośrednictwem przelewu bankowego;

- kartą płatniczą – bank pozwala na pierwsze zasilenie konta tą metodą bez dodatkowych opłat, za kolejne pobiera 3% prowizji; w ten sposób można dodać środki w wysokości od 20 do 450 euro (ta kwota jest też górną granicą zasileń kartą w skali miesiąca);

- po wysłaniu do innego użytkownika prośby o przelew za pośrednictwem wspomnianej już usługi MoneyBeam.

Jak oceniam to, co oferuje N26 oraz związane z nim opłaty?

Przyjazny system opłat, ale…

Model oparty o plany to duży plus – pozwala użytkownikowi wybrać zakres usług w oparciu o swoje oczekiwania i aktywność w korzystaniu z konta. W N26 mamy aż 4 taryfy do wyboru i są one na tyle zróżnicowane, że każdy powinien znaleźć tu akceptowalne dla siebie warunki cenowe.

Naturalnie możliwości darmowego planu (0 EUR za prowadzenie konta) są ograniczone, ale moim zdaniem nie na tyle, by nie wystarczyły biernemu użytkownikowi. Sporym minusem w jego przypadku będzie prawdopodobnie wysoki koszt wysyłki fizycznej karty; o ile uzna ją za niezbędną, bo przecież może podpiąć darmową kartę wirtualną do któregoś z cyfrowych portfeli i płacić w ten sposób nawet w sklepach stacjonarnych.

Minimalistyczna oferta

Inna sprawa, że zakres usług oferowanych w N26 jest dość ubogi. Jak na instytucję z licencją bankową o europejskim zasięgu, to brak produktów oszczędnościowych czy kredytowych dla polskich klientów jest niewątpliwie rozczarowaniem.

Poza kontem i kartą możemy liczyć na ubezpieczenia, ale te ostatnie dotyczą wyłącznie posiadaczy najdroższych planów. Udogodnienia w postaci wirtualnych skarbonek czy płatności mobilnych są cenne, ale przy obecnym rozwoju usług bankowych z pewnością nie powodują u nikogo wypieków na twarzy.

Prosta aplikacja N26 i serwis transakcyjny

Bankowość elektroniczna banku pozwala na łatwe korzystanie ze wszystkich funkcji konta – a że nie ma ich zbyt wiele, to zarówno aplikacja, jak i serwis internetowy siłą rzeczy sprawiają wrażenie prostych i czytelnych.

Niestety, żadne z tych narzędzi nie jest dostępne w języku polskim, ale podstawowa znajomość angielskiego (ewentualnie niemieckiego, hiszpańskiego, włoskiego lub francuskiego) powinna w zupełności wystarczyć. Niewielkim plusem jest możliwość ustawienia jasnego lub ciemnego motywu.

Program poleceń N26

Programy poleceń to znany i sprawdzony sposób banków i fintechów na przyciągnięcie klientów. N26 także poszedł tym tropem. Choć nie zdobędziesz premii za otwarcie konta, to możesz zgarnąć premię jako polecający, czyli już jako klient banku. Wysokość bonusu będzie podana w aplikacji w zakładce z programem poleceń.

Wystarczy, że przekażesz znajomemu indywidualny kod, a ten poda go podczas rejestracji, zamówi kartę, aktywuje ją i wykona choćby jedną transakcję z jej użyciem przynajmniej na kwotę równą wysokości premii, którą miałbyś otrzymać.

To aspekt, w którym N26 właściwie niczego nie możemy zarzucić. Status banku, konieczność stosowania się do regulacji niemieckiego nadzoru finansowego i objęcie środków zgromadzonych przez klientów gwarancją do kwoty 100 tys. euro – to sprawia, że korzystanie i powierzanie bankowi środków jest w pełni bezpieczne.

Co prawda odzyskiwanie środków z zagranicznego funduszy gwarancyjnego może być nieco wydłużone, ale, po pierwsze, nie jest to winą N26, a po drugie – problem ten ma jakiekolwiek znaczenie tylko w razie mało prawdopodobnego upadku banku.

N26 – czy warto? N26 vs Revolut

Okazja do założenia konta w zagranicznym banku bez wychodzenia z domu, a taką możliwość oferuje właśnie niemiecki N26, jest niewątpliwie kusząca. Opinie na temat usług N26 nie są jednak jednoznaczne. Najczęściej mówi i pisze się o nim jako o alternatywie dla Revoluta, ewentualnie innych fintechów oferujących korzystne płatności zagraniczne. Czy N26 rzeczywiście ma tak duży potencjał?

Udostępnienie wyboru konkretnej taryfy to nic nowego w świecie banków mobilnych i fintechów. Bliźniaczo podobną strategię stosuje właśnie Revolut – bardziej spostrzegawczy zauważą, że i tam najdroższy plan nosi nazwę Metal, a w obu przypadkach wyróżnikiem jest metalowa karta do konta.

Początkowo N26 miał jedną zasadniczą przewagę nad konkurentem z Wielkiej Brytanii – gwarancję środków. Gdy jednak brytyjski fintech stał się bankiem i sam został objęty europejskim systemem ochrony depozytów, również i ta zaleta N26 przestała robić wrażenie.

Największym ograniczeniem N26 w porównaniu ze wspomnianym Revolutem jest jednak fakt, że konta prowadzone są tylko w jednej walucie – euro. Ponadto zakres dodatkowych funkcjonalności oferowanych przez niemiecki bank jest znacznie węższy.

Z drugiej strony, jeśli potrzebne Ci konto walutowe jedynie w euro i nieszczególnie zależy Ci na licznych usługach dodatkowych, to oferta mobilnego banku N26 może być ciekawą propozycją.

Komentarze i opinie

(248)Dzień dobry mam pytanie jestem bezrobotna i potrzebuje zwykłego konta do płatności w sklepach płatności online i robienia przelewów nic wielkiego i chcę zapytać czy to konto jest wolne od komornika w Polsce ? i jaki plan taryfowy był by najdogodniejszy pozdrawiam serdecznie

Odpowiedz

W praktyce żadne konto nie jest na 100% wolne od komornika i zawsze trzeba się liczyć z tym, że środki mogą zostać zablokowane. Faktem jest jednak, że N26 nie uczestniczy w systemie OGNIVO, w związku z czym komornik nie widzi kont prowadzonych w tym banku automatycznie i od razu (jak rachunków w polskich bankach).

Do korzystania ze średnią intensywnością z płatności online i przelewów powinien wystarczyć plan Standard z kartą wirtualną. W razie potrzeby plan można zawsze zmienić.

Odpowiedz

Dziękuję za odpowiedź

Odpowiedz

Odradzam wszystkim ten pseudo bank, potrafią zablokować środki bez podania powodu, usunąć konto i nie zwrócić środków. Mimo że wysyłasz do nich dokumenty finansowe z polskiego urzędu skarbowego to dla nich nie są wystarczające. Sprawa zgłoszona na niemiecką Policje i BaFin, wiele osób jest poszkodowanych przez ten parabank.

Odpowiedz

Witam. Czy jest możliwość sprawdzenia, albo przynajmniej orientacyjnego wyliczenia jakie będą opłaty przy przelewie ok 9 tys zł od polskiego pracodawcy? Gdzie generalnie sprawdzić, jaki jest % poboru zł za takie transakcję? Dziękuję za odpowiedź, pozdrawiam!

Odpowiedz

Kompletnie nieopłacalne! Jeśli pracodawca przelewa złotówki, to po pierwsze zleca przelew SWIFT, czyli sam zapłaci opłatę za przelew, a po drugie ty zapłacisz prowizję za przelew przychodzący SWIFT 12,50 euro + 0,1% przelewu. To są takie sumy, że pomijam przewalutowanie, bo to przy tym pikuś.

Dlatego ma to sens jedynie pod warunkiem, że pracodawca zgodzi się wysyłać wynagrodzenie po jego przewalutowaniu na euro. Czyli pracodawca sam musiałby przewalutować u siebie pln na euro, a potem wysłać już jako przelew SEPA do ciebie. Wtedy nie ma żadnych kosztów (poza tym przewalutowaniem). N26 sprawdza się do odbierania wynagrodzenia, ale tylko w walucie tego konta, czyli euro!!!

Odpowiedz

Witam Serdecznie,Pytanie;; załorzyłem konto w pakiecie darmowym standard w N26,głownie dla opcji Cash26 zeby wpłacać Piniążki...ale niestety po otworzeniu ikonki "Cards" nie znajduje tam takowej funkcji ,ani nic co doprowadziło by mnie do opcji zeby zrobić depozyt w danym punkcie ....po prostu nie widnieje,oczywiscie przetrzebiłem krok po kroku instrukcje jak to robic w necie ale ta funkcja nie widnieje mi ,wiec Pytam czy jest to Opcja tylko w Pakiecie płatnym ???

Odpowiedz

Funkcja Cash26 jest dostępna dla wszystkich, posiadany pakiet nie ma w tym przypadku znaczenia. Opcja powinna się wyświetlić w menu Cards (Cash26 > Withdrawal), a jeśli jej tam nie ma, sugeruję kontakt z supportem aplikacji w celu ustalenia przyczyny.

Odpowiedz

Dziękuje Panie Michale za odpowiedz,juz kontaktowałem sie z supportem i niestey dla rezydentów Polski ta funkcja jest nie dostepna,nie ma to dla mnie całkowitego sensu i smierdzi mi to nawet lekką dyskryminacją dla nas bo skoro jest możność otwarcia konta N26 Dla nas to czemu nie ma Pełego dostepu ITD... ITP..Ale kogo by to obchodziło....Odpowiedzieli ze ta funkcja jest tylko dostepna dla kont otwartych w Hiszpani,Niemczech,i Austrii. także jak myslicie o otwarciu N26 pod Kątem wpłacania oszczednosci bo pracujecie w niemczech i dostajecie tak po naszemu "do łapy" to sie nie fatygujcie..:) Ogólnie to myślałem że otwieram Konto w NIEMCZECH ale widać zle to zinterpretowałem...Po krotce,masz polskie nazwisko to spadaj :)) od razu zrezygnowałem z tego.Pozdrawiam wszystkich

Odpowiedz

To bardzo cenna informacja, dziękuję – rzeczywiście, w T&C możemy wyczytać, że usługa jest ograniczona do klientów z wybranych krajów, ale próżno szukać jednoznacznego wskazania, o której państwa chodzi. Jednocześnie odnajdujemy Cash26 w cenniku dla klientów z 19 europejskich krajów, w tym Polski...

Odpowiedz