Szczegóły oferty

Lokata rentierska to produkt oszczędnościowy z segmentu premium. Zwykle założenie lokaty rentierskiej wymaga wpłaty dość wysokiej kwoty minimalnej, ale za to maksymalny limit depozytu jest nieograniczony.

Depozyt jest dostępny dla nowych i obecnych klientów VeloBanku. Osobom, które posiadają rachunek z segmentu premium (np. Konto Osobiste Noble, Rachunek Osobisty Noble Bank, Konto Osobiste Noble Private Banking, VeloKonto Premium, VeloKonto Private Banking), przysługuje wyższe oprocentowanie.

Klienci, którzy korzystają ze standardowego rachunku osobistego (np. VeloKonta lub Konta Proste Zasady), również mogą założyć Lokatę Rentierską, ale proponowane im stawki są niższe.

Na depozyt – niezależnie od rodzaju posiadanego konta – można wpłacić kwotę od 50 tys. zł. Nie muszą to być nowe środki. Bank nie określił górnego limitu wpłaty.

Oprocentowanie Lokaty Rentierskiej w VeloBanku

Obecnie Lokata Rentierska dla klientów bankowości prywatnej i premium dostępna jest w kilku wariantach z następującym oprocentowaniem:

- 2,5% na 18 miesięcy,

- 3% na 24 miesiące,

- 3% na 36 miesięcy.

Pozostali klienci mogą założyć depozyt w następujących wariantach:

- 2% na 18 miesięcy,

- 2,5% na 24 miesiące,

- 2,5% na 36 miesięcy.

Oprocentowanie naliczane jest w skali roku.

Odsetki wypłacane są co miesiąc na konto osobiste. Zerwanie lokaty przed terminem zapadalności skutkuje obniżeniem oprocentowania do 0,10%. Kwota wypłaty zostanie pomniejszona o odsetki już wypłacone.

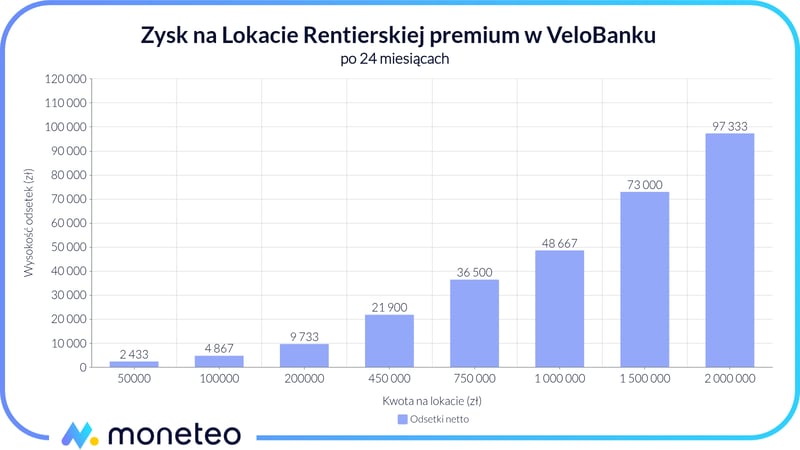

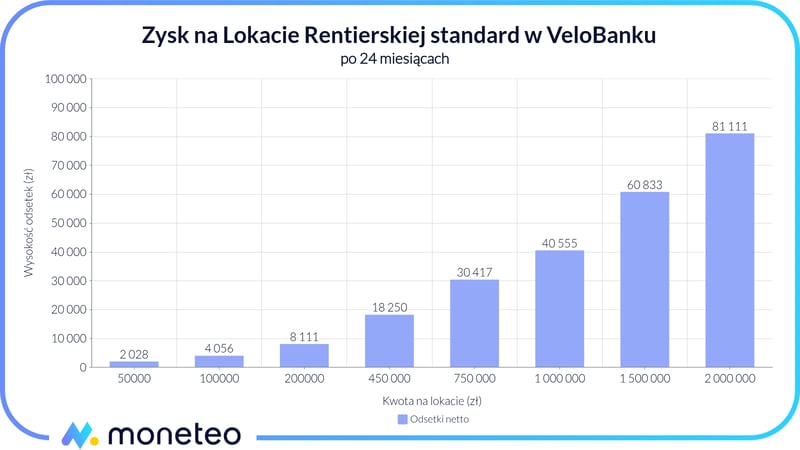

Ile można zyskać na Lokacie Rentierskiej w VeloBanku?

Poniżej zaprezentowano obliczenia zysku dla wybranych kwot od 50 tys. zł do 2 mln zł wpłacanych na Lokatę Rentierską w wariancie 24-miesięcznym. Uwzględniono podział na klientów premium (3% na lokacie) i osoby ze standardowym kontem osobistym (2,5%).

Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki).

Zysk dla klientów z kontami typu premium

| Kwota lokaty | Odsetki z lokaty 24-miesięcznej |

|---|---|

| 50 000 zł | 2 433 zł |

| 100 000 zł | 4 867 zł |

| 200 000 zł | 9 733 zł |

| 450 000 zł | 21 900 zł |

| 750 000 zł | 36 500 zł |

| 1 000 000 zł | 48 667 zł |

| 1 500 000 zł | 73 000 zł |

| 2 000 000 zł | 97 333 zł |

Zysk dla klientów z kontami standardowymi

| Kwota lokaty | Odsetki z lokaty 24-miesięcznej |

|---|---|

| 50 000 zł | 2 028 zł |

| 100 000 zł | 4 056 zł |

| 200 000 zł | 8 111 zł |

| 450 000 zł | 18 250 zł |

| 750 000 zł | 30 417 zł |

| 1 000 000 zł | 40 555 zł |

| 1 500 000 zł | 60 833 zł |

| 2 000 000 zł | 81 111 zł |

Chcesz wpłacić inną kwotę na lokatę? Oblicz zysk w naszym kalkulatorze lokat.

To trzeba wiedzieć

Przed otwarciem lokaty warto sprawdzić kilka istotnych kwestii.

Wymagane konto osobiste

Oferta kont premium, m.in. VeloKonta Premium oraz VeloKonta Private Banking, adresowana jest do zamożnych klientów. Korzyści związane z posiadaniem jednego ze wspomnianych kont to m.in. bezprowizyjne wypłaty gotówki ze wszystkich bankomatów na świecie i szereg ekskluzywnych przywilejów. Dla przykładu, w bankowości osobistej VeloBanku można negocjować warunki korzystania z depozytów, z kolei klienci bankowości prywatnej mogą oprócz tego liczyć na wsparcie osobistego doradcy oraz na pełną obsługę w zakresie zarządzania majątkiem.

- Konto

- 0 zł / 50 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Osoby, które wolą standardowe konto osobiste, mogą założyć VeloKonto:

- Konto

- 0 zł

- Karta

- 0 zł / 7 zł

- Bankomaty

- 0 zł / 5 zł

- Przelew internetowy

- 0 zł

Co dalej z lokatą po kapitalizacji odsetek?

Lokata Rentierska jest depozytem nieodnawialnym. Po jej zakończeniu środki wracają na konto osobiste klienta.

VeloBank a gwarancje bezpieczeństwa

Depozyty klientów VeloBanku chronione są przez Bankowy Funduszu Gwarancyjny do równowartości 100 tys. euro (ok. 450 tys. zł). Należy zwrócić uwagę, że zdeponowanie środków powyżej tej kwoty jest pewnym – niewielkim, ale jednak – ryzykiem.

W celu jego uniknięcia najlepszym wyjściem będzie po prostu podział majątku pomiędzy kilka instytucji.

Jak założyć Lokatę Rentierską w Velobanku?

Założenie lokaty wymaga posiadania konta osobistego. Standardowy ROR można otworzyć na stronie banku.

Lokata Rentierska otwierana jest w bankowości internetowej, w oddziale lub telefonicznie.

Inne produkty oszczędnościowe VeloBanku

Konto oszczędnościowe

- Oprocentowanie

- 6%

- Okres obowiązywania

- 92 dni

- Zakres kwot

- do 50 tys. zł

- Konto osobiste

- TAK / NIE

Lokaty

- Oprocentowanie

- 6%

- Zakres kwot

- 1000 - 50 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

- Oprocentowanie

- 3,4%

- Zakres kwot

- 1000 - 190 000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- NIE

- Oprocentowanie

- 3,2%

- Zakres kwot

- 1000 - 190 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- NIE

Komentarze i opinie

(2)Dobrze kombinuję, że jak chcę znać kwotę, którą będę co miesiąc otrzymywał na ROR muszę podzielić kwotę z Waszej tabelki przez liczbę miesięcy trwania lokaty?

I taka kwestia - jak często bank zmienia oprocentowanie tego depozytu, istnieje ryzyko, że wkrótce będzie niższe oprocentowanie?

Odpowiedz

Twoje rozumowanie jest poprawne.

A co do zmiany oprocentowania - nie ma na to jednoznacznej odpowiedzi. Banki bardzo różnorodnie reagują na zmianę sytuacji na rynkach finansowych, pojawiające się prognozy jej rozwoju. Czasem postępują bardzo ostrożnie i zawczasu obniżają oprocentowanie, innym razem utrzymują warunki swoich produktów przez długi czas, choć konkurencja zareagowała już na zmianę w otoczeniu finansowym.

Odpowiedz