13 komentarzy

W Polsce, tak jak w wielu innych krajach, dużą popularnością cieszy się inwestowanie w spółki dywidendowe notowane na amerykańskiej giełdzie. To szczególnie nie dziwi, bo dywidendy tych firm często są wypłacane regularnie, a przy tym opiewają na spore kwoty. Sęk w tym, że bez formularza W-8BEN nabywanie akcji amerykańskich spółek, które dzielą się zyskami z akcjonariuszami, jest znacznie mniej opłacalne.

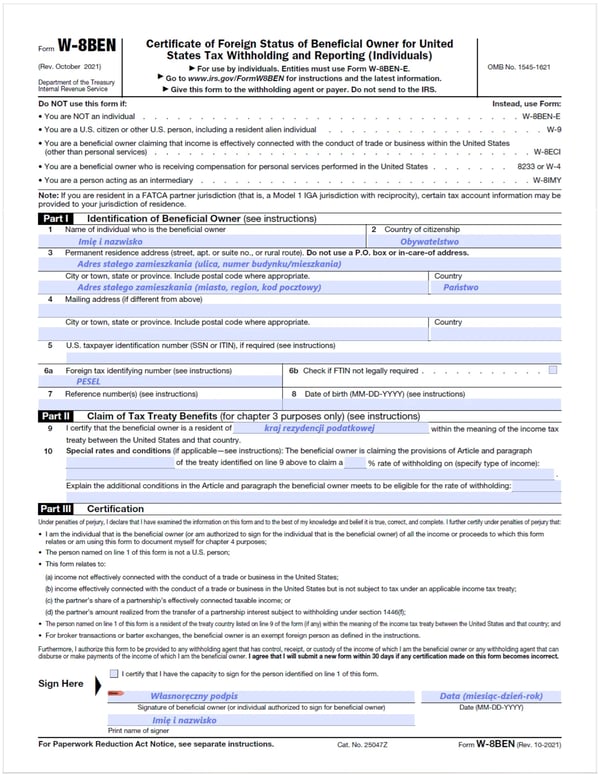

Co to jest W-8BEN?

Formularz W-8BEN to oświadczenie wymagane przez urząd podatkowy w Stanach Zjednoczonych, które służy ustaleniu rezydencji podatkowej cudzoziemca uzyskującego tzw. dochody ze źródeł amerykańskich (US source income).

Dzięki drukowi W-8BEN możesz skorzystać z obniżonej stawki podatkowej, na co pozwala umowa o unikaniu podwójnego opodatkowania, zawarta pomiędzy Stanami Zjednoczonymi i krajem Twojej rezydencji. Złożenie takiego dokumentu spowoduje, że Twoje dochody z tytułu np. dywidend wypłaconych przez amerykańskie spółki zostaną opodatkowane tylko raz.

Kto musi wypełnić formularz W-8BEN?

Oświadczenie W-8BEN wypełniają osoby fizyczne, które nie są rezydentami podatkowymi w USA i chciałyby skorzystać z ulg podatkowych wynikających z umowy międzynarodowej.

W-8BEN znajduje zastosowanie w przypadku dywidend pochodzących ze spółek z USA oraz ekwiwalentów dywidend wypłacanych przez amerykańskie fundusze ETF typu dystrybucyjnego. Formularz wypełniają także freelancerzy wykonujący zlecenia dla amerykańskich firm, które nie są zarejestrowane w Polsce na potrzeby podatkowe. Korzystają z niego również inne osoby, które otrzymują tantiemy, odsetki, zyski z wynajmu nieruchomości lub innego typu przychody ze Stanów Zjednoczonych.

W-8BEN-E i W-8BEN – dla kogo są te formularze?

Dla porządku podkreślmy, że jako klient indywidualny wypełniasz formularz podatkowy W-8BEN, który jest przeznaczony dla osób fizycznych. Miej jednak na uwadze, że istnieje jeszcze inny druk o podobnej nazwie (W-8BEN-E), z którego korzystają podmioty niebędące osobami fizycznymi. Wypełniają go więc m.in. spółki kapitałowe i osobowe czy rozmaite fundusze, które chcą i mogą uniknąć podwójnego opodatkowania w przypadku posiadania dochodów z amerykańskich źródeł.

Kiedy należy wypełnić formularz W-8BEN?

Formularz W-8BEN powinieneś wypełnić przed pierwszym uzyskaniem dochodu z USA. Jego celem jest bowiem potwierdzić status podatkowy nierezydenta Stanów Zjednoczonych i umożliwić zastosowanie odpowiednich ulg podatkowych. Bez tego dokumentu podmiot wypłacający dochód (np. dom maklerski, bank czy zleceniodawca) może automatycznie pobrać standardowy podatek w wysokości 30%, niezależnie od obowiązujących umów międzynarodowych.

Co daje złożenie formularza podatkowego W-8BEN?

Jeśli nie jesteś rezydentem podatkowym Stanów Zjednoczonych, a uzyskujesz dochody z amerykańskich źródeł, to tamtejszy fiskus nie może Cię zidentyfikować i dlatego narzuca podwójny podatek u źródła. W takiej sytuacji dywidendy, jakie uzyskałeś od spółek z USA, zostają obarczone stawką podatkową w wysokości nie 15, lecz aż 30%.

Przez opisane rozwiązanie „tracisz” blisko jedną trzecią zarobionych pieniędzy, podczas gdy w przypadku dywidend wypłaconych np. przez polskie firmy musiałbyś zapłacić „tylko” 19% podatku. Ta pozornie niewielka różnica przekłada się na pokaźne kwoty zwłaszcza, gdy inwestycje w amerykańskie spółki dywidendowe mają charakter długoterminowy i opiewają na duże sumy.

Jedynym sposobem na uniknięcie opisanej sytuacji jest wypełnienie i złożenie formularza W-8BEN, co spowoduje potrącenie 15% podatku. Co ważne, w naszym kraju dochody z tytułu dywidend obarczone są 19% stawką podatkową, dlatego powstałą różnicę w wysokości 4 p.p. musisz rozliczyć samodzielnie. W praktyce wygląda to więc tak, że dzięki drukowi W-8BEN dochody z dywidend od spółek amerykańskich będą opodatkowane na takim poziomie, jak te wypłacone przez polskie firmy.

Gdzie znaleźć i jak wypełnić formularz W-8BEN krok po kroku?

Formularza W-8BEN nie możesz ot tak pobrać go np. ze strony rządowej i złożyć w swoim domu maklerskim lub bezpośrednio w urzędzie skarbowym. Abyś mógł z niego skorzystać, musi udostępniać go broker prowadzący Twój rachunek, za pośrednictwem którego kupujesz akcje notowane na amerykańskiej giełdzie. Jeśli nie zapewnia takiego druku, jesteś skazany na 30% podatek od dochodów z dywidend otrzymywanych od spółek z USA.

Samo wypełnienie druku W-8BEN nie powinno Ci przysporzyć większych trudności. Informacje podajesz w języku angielskim, przy czym do druku często dołączona jest instrukcja po polsku. Poza tym, przez cały proces najczęściej możesz przebrnąć online, bezpośrednio z poziomu konta inwestycyjnego.

System zwykle automatycznie uzupełnia większość danych, więc działania inwestora ograniczają się do niezbędnego minimum. Zwykle wystarczy, że jako kraj swojej rezydencji wskażesz Polskę (o ile faktycznie nim jest) i wpiszesz swój numer PESEL w polu zarezerwowanym dla zagranicznego numeru identyfikacji podatkowej. Dane podawane w formularzu muszą pokrywać się z tymi, na które zarejestrowany jest Twój rachunek inwestycyjny.

W zagranicznych domach maklerskich, które działają na skalę międzynarodową, obecność formularza W-8BEN jest standardem. W Polsce jeszcze tak nie jest, ale również staje się on coraz powszechniejszy. Już od dość dawna można go znaleźć w banku Citi Handlowy, Bossie czy XTB, a z czasem pojawił się również w kolejnych domach maklerskich.

W poniższym zestawieniu znajdziesz najlepsze naszym zdaniem oferty kont inwestycyjnych, a także informacje, czy formularz W-8BEN jest dostępny w mBanku, PKO BP i innych domach maklerskich oferujących akcje i inne instrumenty z giełdy amerykańskiej.

Ranking rachunków maklerskich - Sierpień 2026

- Konto

- 0 zł

- Akcje z GPW

- 0%

- Kontrakty na WIG20

- kontrakty CFD

- Rynki zagraniczne

- USA, DE, UK + 12 innych

- Konto

- 0 zł

- Akcje z GPW

- 0,12%, min. 10 zł

- Kontrakty na WIG20

- niedostępne

- Rynki zagraniczne

- USA, DE, UK + ponad 20 innych

- Konto

- 0 zł

- Akcje z GPW

- 4 zł

- Kontrakty na WIG20

- niedostępne

- Rynki zagraniczne

- USA, UK, DE + ponad 30 innych

Gdzie złożyć formularz W-8BEN?

Formularz należy przesłać bezpośrednio do podmiotu, który wymaga jego złożenia. Co do zasady jest nim ten sam, który udostępnił dokument, a więc Twój broker, bank lub pracodawca. Nie wysyła się go samodzielnie do amerykańskiego urzędu podatkowego, chyba że zostanie to wyraźnie wskazane.

Co jeszcze warto wiedzieć?

Po wypełnieniu i złożeniu formularza W-8BEN obniżysz podatek z amerykańskich źródeł przychodów, przy czym musisz mieć na uwadze, że nie stanie się to od razu. Urząd podatkowy w USA potrzebuje czasu na sprawdzenie i zatwierdzenie tego dokumentu. W praktyce, gdy złożysz druk np. w połowie listopada, to obniżona stawka podatkowa będzie stosowana od grudnia.

Jak długo obowiązuje złożony formularz W-8BEN?

Istotny jest również fakt, że druk W-8BEN ma określoną ważność. Wynosi ona 3 lata kalendarzowe, liczone od końca roku, w którym został złożony. Gdy zatem wypełnisz go w listopadzie 2024 r., to pozostanie aktywny do końca grudnia 2027 r. Jeśli po tym czasie nadal będziesz chciał inwestować w amerykańskie spółki dywidendowe, korzystając przy tym z obniżonego opodatkowania, będziesz musiał ponownie złożyć dokument.

Czy można zaktualizować złożony druk W-8BEN?

Pamiętaj, że w przypadku zmiany danych, takich jak adres zamieszkania czy numer TIN, należy złożyć nowy formularz W-8BEN. Niedopilnowanie tego obowiązku może uniemożliwić skorzystanie z niższego opodatkowania.

Co się stanie, jeśli nie złożę formularza W-8BEN?

Brak formularza może skutkować automatycznym poborem podatku w wysokości 30% od dochodów z USA, nawet jeśli przysługuje niższa stawka. Aby uniknąć strat z tego tytułu, najlepiej jest złożyć formularz jeszcze przed rozpoczęciem inwestowania w spółki z USA czy nawiązaniem współpracy z amerykańskim podmiotem.

Najczęstsze błędy przy wypełnianiu formularza W-8BEN

Wypełnienie druku W-8BEN zwykle nie przysparza poważniejszych trudności, jednak warto zachować czujność i nie dopuścić do popełnienia jakiegokolwiek błędu.

Oto popularne błędy, które mogą skutkować odrzuceniem formularza lub zastosowaniem standardowej stawki podatkowej (30%):

- brak podpisu na formularzu,

- nieprawidłowe lub niepełne dane osobowe,

- niewypełnienie sekcji dotyczącej traktatu podatkowego,

- błędny numer TIN lub jego brak,

- zastosowanie niewłaściwego formularza (W-8BEN jest przeznaczony dla osób fizycznych, firmy i inne podmioty prawne korzystają z W-8BEN-E),

- podanie nieaktualnych informacji,

- przekazanie formularza niewłaściwej instytucji.

Aby formularz został zaakceptowany i umożliwił zastosowanie odpowiednich ulg podatkowych, należy zadbać o jego poprawne wypełnienie. W razie jakichkolwiek wątpliwości w tym zakresie, warto dokładnie przeczytać instrukcje amerykańskiego urzędu skarbowego lub skorzystać z pomocy specjalisty.

Komentarze

(13)Sprzedałem akcje firmy amerykańskiej, przekazane mi w formie grantu od pracodawcy (korporacja z siedzibą w Polsce ale HQ w USA). Otrzymałem/wypełniałem druk W-8BEN. Czy muszę rozliczać się z Amerykańskim fiskusem czy wystarczy, że w Polsce rozliczę po stawce 19% podatek od akcji. A może w USA opłacić 15% a w Polsce 4%? Pytam tym bardziej dlatego, że wybieram się do Stanów w tym roku i chciałbym uniknąć nieprzyjemności związanych z potencjalnie bieopłaconym podatkiem.

Odpowiedz

krajowa informacja skarbowa spokojnie udzieli ci informacji na ten temat. wystarczy do nich napisać, działają sprawnie

Odpowiedz

czy przy spadku po obywatelu Polski na stałe mieszkającym w Polsce (nigdy nie był w USA) posiadającym środki na koncie w USA należy wypełnić druk w-8ben ,a jeżeli tak to co wpisać w punkcie 10 bo są przykłady tylko przy dochodach od obligacji i innych ale nie od spadku,czy zostawić puste miejsce .Pozdrawiam Andrzej

Odpowiedz

ten formularz nie ma nic do tej kwestii, więc nie powienien cię interesować. Ale zawsze mozesz upewnić się u doradcy podatkowego/prawnika od sprawa spadkowych

Odpowiedz

dzięki bardzo

Odpowiedz

Czy podatek w wys. 30% w przypadku braku złożenia tego formularza będzie również pobrany od odsetek od obligacji, których emitentem jest podmiot amerykański (są również notowane na tamtejszej giełdzie)?

Odpowiedz

Raczej nie, bo to 30% jest w przypadku podatku od dochodów z dywidend a nie odsetek z obligacji. to nie ta kategoria dochodów

Odpowiedz

co jesżeli broker nie składa W8-BEN a już zainwestowaliśmy na amerykańskiej giełdzie (nie uzyskaliśmy jeszcze ani dochodu ani straty). Czy możemy złożyć wniosek W8-BEN samodzielnie?

Odpowiedz

Prawdopodobnie nie jest to możliwe, ale ponieważ to dość rzadko pojawiająca się kwestia, polecam skonsultować ją jeszcze z innym specjalistą, np. z konsultantem któregoś z domów maklerskich oferujących W-8BEN. Natomiast ewentualne przeniesienie tych amerykańskich akcji do brokera, który udostępnia W-8BEN, również może nie pomóc - prawdopodobnie objąłby jedynie dywidendy z akcji zakupionych po wypełnieniu formularza.

Odpowiedz

Mam pytanie odnośnie udzielanych informacji które broker potrzebuje do właśnie tej deklaracji , chodzi o środki jakimi dysponuje , czy jest brany pod uwagę cały kapitał jaki posiadam ( również ten zainwestowany ) na różnych kontach bankowych i niekoniecznie w Polsce , czy po prostu ten znajdujący się w portfelu danego banku , przez który będę inwestował ? Mam tu na myśli np revoluta...

Odpowiedz

W poszczególnych instytucjach kwestie związane z drukiem W-8BEN mogą wyglądać nieco inaczej, więc tego typu pytania najlepiej kierować bezpośrednio do swojego brokera. Niemniej według mojej wiedzy, formularz udostępniony przez daną instytucję dotyczy wyłącznie inwestycji dokonywanych za pośrednictwem jej konta.

Odpowiedz