Bank uniwersalny, finansujący akcję kredytową z powierzonych mu depozytów, musi przestrzegać zasad ostrożnościowych, których konsekwencją jest wnikliwe sprawdzanie zdolności i wiarygodności kredytowej chcących zaciągnąć zobowiązanie, nieustanna analiza portfela kredytowego i pilnowanie, by kredyty były spłacane terminowo. Konieczność stosowania się do rygorystycznych zasad bezpieczeństwa, opartych jednak na innych kryteriach, dotyczy także specjalistycznych instytucji finansowych, jakimi są banki hipoteczne zajmujące się kredytowaniem nieruchomości. Źródłem finansowania prowadzonej przez nie działalności są m.in. listy zastawne, gdyż nie mają one możliwości pozyskiwania funduszy z depozytów.

Listy zastawne – co to za dokumenty?

Jest to rodzaj dłużnych papierów wartościowych, imiennych lub na okaziciela, które służą długoterminowemu finansowaniu nieruchomości. Istnieją od ponad 200 lat i są popularne głównie w Europie. Ich wartość szacowana jest na blisko 3 bln EUR.

Emitując listy zastawne (w walucie kraju działalności lub obcych) bank hipoteczny zobowiązuje się do wypłaty odsetek i wykupu tych papierów wartościowych zgodnie z warunkami ich emisji. Zabezpieczeniem publicznych listów zastawnych są wierzytelności banku hipotecznego związane z kredytami udzielonymi podmiotom sektora publicznego lub gwarantowane przez Skarb Państwa, NBP lub międzynarodowe instytucje finansowe. Natomiast w przypadku hipotecznych listów zastawnych gwarancją ich wykupu są hipoteki kredytowanych nieruchomości (mieszkalnych bądź komercyjnych).

W Polsce prawo emitowania listów zastawnych przysługuje jedynie bankom hipotecznym oraz Bankowi Gospodarstwa Krajowego w związku z realizacją rządowych programów wspierania budownictwa mieszkaniowego.

Oferta inwestycji w listy zastawne adresowana jest do podmiotów instytucjonalnych, np. funduszy inwestycyjnych, Otwartych Funduszy Emerytalnych (OFE), towarzystw ubezpieczeniowych, banków.

Cena emisyjna jednego papieru tego typu liczona jest w setkach tysięcy złotych, okres zapadalności wynosi na ogół min. 5 lat zaś oprocentowanie oparte na zmiennej stopie procentowej (wybrany wskaźnik WIBOR + marża).

Wzrostowi zainteresowania tymi papierami wartościowymi sprzyja rosnąca świadomość konieczności inwestowania z myślą o emeryturze, do czego listy zastawne doskonale się nadają ze względu na długoterminowy charakter i związane z nimi bezpieczeństwo.

Oferta zakupu listów zastawnych skierowana jest do inwestorów instytucjonalnych. Dla inwestorów indywidualnych listy zastawne dostępne są poprzez rynek GPW Catalyst.

Podstawowy akt prawny – ustawa o listach zastawnych

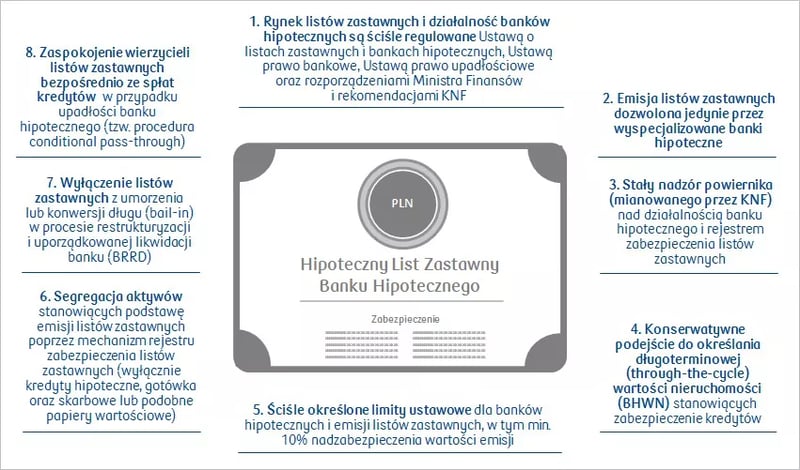

Podstawowym aktem prawnym regulującym emisję i obrót tego typu papierami wartościowymi jest ustawa o listach zastawnych i bankach hipotecznych z 29 sierpnia 1997 r. Mówi ona nie tylko o tym, kto może je emitować i na jakich warunkach, ale określa także zasady prowadzenia rejestru zabezpieczenia listów zastawnych, który jest nadzorowany przez powiernika powołanego przez Komisję Nadzoru Finansowego. W osobnych pozycjach wpisywane są do niego wierzytelności, inne prawa i środki będące podstawą emisji listów zastawnych oraz kapitał stanowiący bufor płynnościowy.

Wspomniana ustawa precyzyjnie określa bardzo wiele wskaźników i wymogów, które obowiązują emitenta listów zastawnych. Przede wszystkim bank hipoteczny musi stosować długoterminowe bankowo-hipoteczne wyceny nieruchomości (bazujące na ostrożnych, konserwatywnych założeniach) uwzględniające możliwe wzrosty/spadki cen kredytowanych obiektów. Po drugie, nieruchomość musi być położona na terenie Polski i wpis o wierzytelności musi się znajdować w księdze wieczystej na pierwszym miejscu.

Inne wymogi stawiane emitentowi dotyczą m.in.:

- limitu listów zastawnych będących w obrocie – łączna wartość nominalna listów zastawnych w obrocie nie może przekraczać 40-krotności funduszy własnych banku hipotecznego;

- pokrycia odsetkowego – dochód z tytułu odsetek od wierzytelności będących podstawą emisji listów zastawnych nie może być niższy od kwoty odsetek od tych papierów wartościowych;

- nadzabezpieczenia na poziomie min. 10% wartości emisji – suma nominalnych kwot wierzytelności oraz innych praw i środków banku hipotecznego (np. kwoty ulokowane w Narodowym Banku Polskim lub posiadane w gotówce), które stanowią podstawę emisji listów zastawnych, nie może być niższa niż 110% nominalnej wartości listów zastawnych będących w obrocie (dla samych wierzytelności wskaźnik ten nie może być niższy niż 85%).

Istotny jest też wymóg, zgodnie z którym wierzytelności z tytułu udzielonych kredytów na inwestycje będące w trakcie realizacji, nie mogą przekraczać 10% ogólnej kwoty wierzytelności stanowiących podstawę emisji listów zastawnych.

Emisja listów zastawnych umożliwia bankowi hipotecznemu pozyskanie kapitału potrzebnego na finansowanie przedsięwzięć realizowanych przez podmioty będące jego klientami, głównie w zakresie budownictwa.

Odsetki płacone przez kredytobiorców dają możliwość spełnienia określonych świadczeń pieniężnych na rzecz nabywców listów zastawnych.

Listy zastawne mogą być oferowane zarówno na warszawskiej Giełdzie Papierów Wartościowych, jak i na parkietach zagranicznych, przy czym przy emisjach w walucie obcej konieczne jest stosowanie zabezpieczenia przed ryzykiem walutowym. Odnośnie obrotu listami zastawnymi stosuje się przepisy ustaw o ofercie publicznej i o obligacjach. W związku z tym listy zastawne dostępne w ofercie publicznej muszą mieć postać zdematerializowaną, zostać zarejestrowane w Krajowym Depozycie Papierów Wartościowych, a ich posiadacz powinien otrzymać świadectwo depozytowe lub inny dokument potwierdzający fakt ich nabycia.

Hipoteczny list zastawny – wiele podobieństw do obligacji

Emisja listów zastawnych służy pozyskaniu kapitału niezbędnego do oferowania przez bank hipoteczny lub grupę kapitałową, której jest częścią, atrakcyjnych kredytów hipotecznych. Jak już wspomnieliśmy, obowiązują przy tym precyzyjne wytyczne i wymagania, dzięki którym listy zastawne, spełniają wymogi obligacji zabezpieczonych i charakteryzują się wysokim stopniem bezpieczeństwa oraz niskim ryzykiem inwestycyjnym.

Podobnie jak obligacje, listy zastawne podlegają wykupowi w terminie i według zasad określonych przez emitenta. Ze względu na fakt, że możliwa jest przedterminowa spłata kredytów uwzględnionych jako zabezpieczenie danej emisji, co może skutkować zmianą wspomnianych wcześniej wskaźników poza dopuszczalny zakres, możliwe jest żądanie przez emitenta przedstawiania listów zastawnych do wcześniejszego wykupu. Taka opcja musi być jednak wyraźnie zastrzeżona w warunkach emisji.

Elementy treści listu zastawnego / świadectwa depozytowego:

- nazwa – hipoteczny/publiczny list zastawny,

- wskazanie podstawy prawnej emisji,

- określenie emitenta (nazwa, forma własności, siedziba),

- wskazanie cech identyfikujących list zastawny (m.in. numer serii),

- określenie parametrów (m.in. wartość nominalna, zasady naliczania odsetek i terminy ich wypłaty, data i warunki wykupu),

- określenie zasad wykupu przymusowego (tylko, gdy termin wykupu jest dłuższy niż 5 lat),

- podpisy osób uprawnionych do zaciągania zobowiązań w imieniu banku hipotecznego oraz powiernika.

Oprocentowanie listów zastawnych może być zmienne, uzależnione od sytuacji na rynkach finansowych, lub stałe. Ze względu na wyjątkowo mocną ochronę praw nabywców tych papierów wartościowych (w przypadku upadłości emitenta ich roszczenia zaspokajane są z wydzielonej masy spadkowej puli środków) są one bardzo chętnie kupowane przez fundusze inwestycyjne i emerytalne, ubezpieczycieli, banki, którym nie przeszkadza, że ich warunki są niekiedy nieco gorsze niż w przypadku innych instrumentów finansowych dostępnych na rynku. Liczy się po prostu bezpieczeństwo środków ulokowanych w listach zastawnych.

Należne odsetki wypłacane są na ogół co rok i pobierany jest od nich podatek od zysków kapitałowych, tzw. podatek Belki.

Poziom bezpieczeństwa listów zastawnych oceniany jest przez agencje ratingowe, które nadają papierom wyemitowanym przez dany bank hipoteczny odpowiednią ocenę. Uwzględnia ona wiele czynników w perspektywie krótko- i długoterminowej, określa perspektywę (pozytywna, stabilna, negatywna, zmienna) i jest wskazówką dla inwestorów, z jak dużym ryzykiem wiąże się nabycie listów zastawnych tego emitenta.

Co oznacza wpis listu zastawnego do księgi wieczystej?

Udzielenie kredytu hipotecznego wiążę się z wpisaniem informacji o tym zobowiązaniu do księgi wieczystej (tzw. ustanowienie hipoteki). Nie ma przeszkód, by kredyt został przeniesiony do innego banku (np. z banku uniwersalnego do hipotecznego), pozwala na to artykuł 509. kodeksu cywilnego. Kredytobiorca jest informowany o zamiarze przeniesienia jego zobowiązania, potem otrzymuje wiadomość o zaistnieniu tego faktu, a na koniec sąd wieczystoksięgowy przesyła mu informację o zmianie wierzyciela hipoteki.

Do realizacji takiej operacji właściciel nieruchomości nie jest w żaden sposób angażowany, załatwieniem wszelkich formalności zajmują się zainteresowane instytucje finansowe. Dotyczy to także sprawdzenia wartości nieruchomości stanowiącej przedmiot zabezpieczenia, którą wykonuje rzeczoznawca majątkowy współpracujący z bankiem hipotecznym. Jego ocena, którą przeprowadza jedynie z zewnątrz, nie ma żadnego wpływu na kredyt, jest tylko elementem wymaganych procedur.

Jeśli zobowiązanie ma wejść do grupy kredytów związanych z listem zastawnym, jego emitent musi złożyć do sądu wniosek o wpisanie do księgi wieczystej informacji, że wierzytelność została wpisana do rejestru zabezpieczenia hipotecznych listów zastawnych (RZHLZ). Obowiązek ten wynika z przywoływanej już ustawy o listach zastawnych i bankach hipotecznych. Jest to działanie czysto techniczne, w wyniku którego w księdze wieczystej pojawi się adnotacja: RZHLZ. Nie oznacza to zmiany warunków kredytu.

Przeniesienie kredytu na rzecz innego wierzyciela nie wiąże się dla kredytobiorcy z żadnymi opłatami czy koniecznością podejmowania jakichkolwiek działań. Ma tylko takie znaczenie, że od teraz wszelkie prośby o zmianę warunków umowy musi kierować do nowego podmiotu, który jest także odpowiedzialny za przetwarzanie danych osobowych.

Wszyscy korzystają

Znaczenie listów zastawnych dla systemu finansowego i całej gospodarki wynika z faktu, że korzyści z ich istnienia czerpią wszyscy zainteresowani. Banki hipoteczne pozyskują w prosty sposób, na dodatek w niewygórowanej cenie i na z góry ustalony okres (inwestor nie może przedstawić nabytych listów zastawnych do wykupu w dowolnym momencie), środki na udzielanie kolejnych kredytów. Różne podmioty rynku finansowego chętnie lokują swój kapitał w tego typu papierach wartościowych ze względu na dotyczące ich rygorystyczne zasady bezpieczeństwa. Niższy koszt pozyskania finansowania przez banki hipoteczne przekłada się na możliwość oferowania kredytów hipotecznych na atrakcyjnych dla kredytobiorców warunkach.

Banki hipoteczne działające w Polsce:

- ING Bank Hipoteczny,

- mBank Hipoteczny,

- Millennium Bank Hipoteczny,

- Pekao Bank Hipoteczny,

- PKO Bank Hipoteczny.

Stąd bierze się coraz większa popularność listów zastawnych, które na początku XXI były dostępne niemal wyłącznie w Europie. Ostatnie lata przyniosły znaczący wzrost ich znaczenia dla rynków nieruchomości w wielu częściach świata i – zdaniem ekonomistów – tylko kwestią czasu jest, gdy upowszechnią się na wszystkich kontynentach.

Komentarze

(0)