15 komentarzy

| Dostępne sposoby | dyspozycja w bankowości internetowej, list z wypowiedzeniem, wizyta w placówce, kontakt z infolinią |

|---|---|

| Okres wypowiedzenia | 30 dni |

| Koszt zamknięcia rachunku |

0 zł za zamknięcie karty |

| Na co trzeba uważać? |

|

Karty kredytowe Citibanku cieszą się sporą popularnością wśród klientów indywidualnych chociażby z powodu promocji z atrakcyjnymi premiami. Oczywiście karta (o ile posługujemy się nią z rozsądkiem) może okazać się przydatna także po zgarnięciu premii, ale mimo to część osób prędzej czy później stwierdza, że najlepszym rozwiązaniem będzie rozwiązanie umowy.

Limit na „kredytówce” może znacząco wpływać na ocenę zdolności kredytowej, w związku z czym wielu klientów decyduje się na rezygnację z karty np. przed złożeniem wniosku o kredyt hipoteczny (jeżeli masz jakiekolwiek wątpliwości co do wpływu karty na BIK i Twoje finanse, przeczytaj nasz Kompletny przewodnik po kartach kredytowych). Powodów takiej decyzji może być o wiele więcej, ale tak naprawdę nie ma to większego znaczenia – wypowiedzenie umowy z Citi Handlowym jest możliwe w każdym momencie i bez konieczności podawania przyczyny. Inna sprawa, że pracownik może Cię o to zapytać i ewentualnie przekonywać do zmiany zdania, ale jeśli naprawdę zechcesz zamknąć kartę, to będziesz mógł to zrobić.

Zamknięcie karty kredytowej w Citi Handlowym – dostępne możliwości

Cóż, sformułowanie „wniosek o zamknięcie karty kredytowej Citibanku” nie do końca odpowiada istocie sprawy. Sugeruje bowiem, że jest to swego rodzaju prośba, na którą bank może przystać lub nie. Zdecydowanie lepiej pasuje tu „wypowiedzenie”, gdyż w takim dokumencie wprost komunikujemy, że chcemy skorzystać z przysługującego nam uprawnienia i rezygnujemy z karty.

Co istotne, wypowiedzenie wcale nie musi mieć formy tradycyjnego, papierowego dokumentu. Jak wynika z regulaminu kart kredytowych, istnieją 4 możliwości rozwiązania umowy:

- w bankowości internetowej Citibank Online,

- za pośrednictwem infolinii dla klientów CitiPhone,

- w oddziale lub

- korespondencyjnie.

Zamknięcie karty kredytowej online

Intuicyjnie najbardziej komfortowe jest skorzystanie z możliwości wypowiedzenie umowy w serwisie bankowości internetowej Citibank Online. Warto docenić bank za to ułatwienie, gdyż wcale nie należy ono do standardów na rynku.

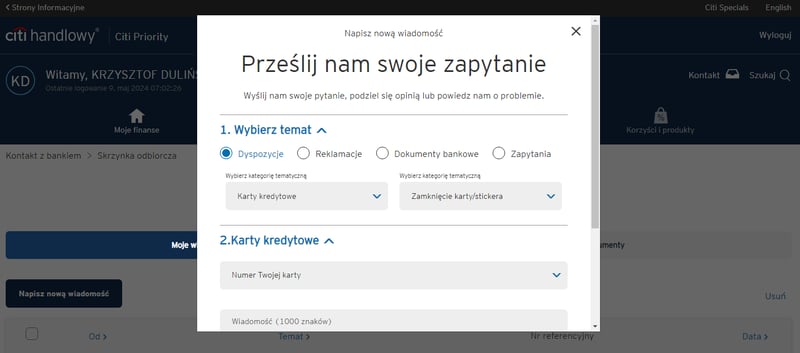

Wystarczy zalogować się do serwisu transakcyjnego, wejść w Usługi i profil, a następnie wybrać opcję Zarządzanie kartami (w kolumnie Usługi). Po wskazaniu odpowiedniego plastiku wybieramy Zamknij kartę.

Możesz też skorzystać z formularza kontaktowego i wysłać dyspozycję w formie wiadomości (zaznaczając pole Dyspozycje i wskazując konkretne opcje z rozwijanego menu).

Rezygnacja z „kredytówki” przez infolinię

Infolinia to kolejny z kanałów komunikacji, do którego mają dostęp klienci banku Citi Handlowy – rezygnacja z karty kredytowej jest jedną ze spraw, które można załatwić podczas rozmowy telefonicznej z pracownikiem.

To właśnie tę metodę miałem okazję przetestować w praktyce, gdy sam rezygnowałem z karty kredytowej. Od razu zaznaczam, że nie korzystałem z płatnej usługi bankowości telefonicznej CitiPhone co, jak się okazało, nie stanowiło żadnej przeszkody.

Jak przebiegł ten proces? Zadzwoniłem pod numer +48 22 362 24 84, po czym zostałem poproszony o wprowadzenie numeru karty. Po niedługim oczekiwaniu w słuchawce odezwał się głos pracownika. Wystarczyło odpowiedzieć na kilka pytań weryfikacyjnych, by konsultant mógł przyjąć dyspozycję.

Przygotuj się na to, że zostaniesz zapytany o przyczynę wypowiedzenia umowy (choć oczywiście nie masz obowiązku tłumaczyć się z tej decyzji), prawdopodobnie pracownik będzie Cię również namawiał do zmiany zdania. Jeśli jednak pozostaniesz nieugięty, to będziesz mógł przejść do zadania swoich pytań w celu rozwiania ewentualnych wątpliwości.

Moje wrażenia? Rezygnacja z karty przez telefon przebiegła sprawnie – rozmowa trwała ok. 10 minut, a konsultant nie miał problemu z udzieleniem wszelkich wyjaśnień. Po upływie okresu wypowiedzenia karta kredytowa nie była już widoczna w bankowości, a po kilku kolejnych dniach utraciłem też dostęp do serwisu transakcyjnego.

Rezygnacja z karty kredytowej w oddziale

Najbardziej tradycyjna ścieżka to rzecz jasna wizyta w oddziale. Po weryfikacji naszej tożsamości (koniecznie weź ze sobą dowód osobisty!) pracownik wprowadzi do systemu odpowiednią dyspozycję. Z wizytą w oddziale jest jednak zasadniczy problem – sieć placówek Citibanku jest wyjątkowo nieliczna, znajdują się one w największych miastach w Polsce.

Listownie wypowiedzenie umowy

Alternatywą dla tych, którym nie uśmiecha się długa podróż do najbliższego oddziału, jest ścieżka korespondencyjna. Treść wypowiedzenia powinna zawierać Twoje dane (imię, nazwisko, PESEL, adres), dyspozycję (wraz z określeniem numeru rachunku karty kredytowej) oraz Twój własnoręczny podpis (zgodny ze wzorem podpisu, którym dysponuje bank).

Dokument wyślij na adres: Bank Handlowy w Warszawie S.A., ul. Goleszowska 6, 01-249 Warszawa. Pamiętaj, że o rozpoczęciu realizacji dyspozycji (a co za tym idzie, starcie okresu wypowiedzenia) decyduje data otrzymania pisma przez bank, a nie nadania przesyłki.

Okres wypowiedzenia umowy karty kredytowej w Citibanku

Okres wypowiedzenia – niezależnie od wybranej metody – trwa 30 dni. Wykorzystaj ten czas na spłatę wszelkich należności wobec banku.

Formalnie termin na uregulowanie zobowiązań upływa pierwszego dnia po zakończeniu okresu wypowiedzenia, ale oczywiście warto to zrobić znacznie wcześniej. W przypadku braku spłaty bank naliczy karne odsetki. Jeśli zaś użyjesz „plastiku” w okresie wypowiedzenia, a wykonana transakcja zostanie zaksięgowana już po zamknięciu karty, otrzymasz wezwanie do zapłaty, w którym zostaniesz zobowiązany do uregulowania zadłużenia we wskazanym terminie (nie krótszym niż 7 dni roboczych).

Do momentu zamknięcia rachunku karty bank ma prawo pobierać należne opłaty zgodnie z tabelą opłat i prowizji. Jeśli więc likwidujesz kartę, która generuje koszty, pamiętaj o zapewnieniu środków niezbędnych do uniknięcia zadłużenia.

Jeśli na rachunku wystąpi nadpłata, bank zwróci Ci środki przelewem na wskazany przez Ciebie rachunek bankowy.

Potwierdzenie zamknięcia rachunku karty

Czasem przydatny okazuje się dokument potwierdzający zamknięcie karty kredytowej. Może go zażądać bank, w którym starasz się o kredyt, w celu dokładnej oceny Twojej sytuacji finansowej i posiadanych zobowiązań (w przypadku, gdy już zlikwidowana karta wciąż jest jednak widoczna na Twoim profilu w Biurze Informacji Kredytowej).

Niestety – co wiem z doświadczenia – choć banki umożliwiają uzyskanie takiego potwierdzenia, to często trzeba na nie trochę poczekać, a nieraz również zapłacić. W jednej z instytucji taka „przyjemność” kosztowała mnie 20 zł, a w dodatku prośba o dokument mogła zostać spełniona nie tyle po upływie okresu wypowiedzenia, co dopiero po wystawieniu kolejnego wyciągu z zerowym saldem zadłużenia.

Podobne problemy nie dotyczą na szczęście Citibanku. Jeśli chcesz, możesz wygenerować potwierdzenie w bankowości internetowej, w zakładce z dokumentami i umowami. Trzeba jedynie uważać, by zdążyć to zrobić jeszcze przed zablokowaniem dostępu do serwisu, inaczej konieczne będzie zdobycie dokumentu w inny sposób, np. w oddziale lub poprzez zamówienie doręczenia drogą pocztową.

Co z kosztami? Choć w TOiP widnieje opłata 35 zł za „zaświadczenie dotyczące zadłużenia lub Rachunku Karty”, to wszystko wskazuje na to, że dokumenty wygenerowane elektronicznie są darmowe – ja w każdym razie nie poniosłem z tego tytułu żadnej opłaty.

Karta zamknięta, ale… istnieje możliwość powrotu!

Jeśli chodzi o zamknięcie karty kredytowej Citibanku, to zdecydowanie najwygodniejsze wydaje się być skorzystanie z opcji internetowej, ewentualnie z wypróbowanej przeze mnie metody z infolinią. Niezależnie od wybranej ścieżki efekt jest ten sam – po upływie okresu wypowiedzenia, jeśli wszystkie zobowiązania wobec banku zostaną uregulowane, rachunek karty zostanie zamknięty, a sam plastik stanie się nieaktywny.

Co dalej? Pamiętaj, że w każdej chwili możesz wrócić do Citi i ponownie zawnioskować o kartę. Jeśli poczekasz odpowiednio długo na atrakcyjną promocję (z całą pewnością dłużej niż kilka miesięcy czy nawet rok), to nie będzie Cię obejmowała karencja i będziesz mógł bez przeszkód skorzystać z oferty specjalnej. Jeśli natomiast wolisz rozejrzeć się za ofertą konkurencji, zajrzyj do aktualnego rankingu kart kredytowych.

Zrezygnowałeś z karty? Załóż nową - Ranking kart kredytowych - lipiec 2026:

- Karta

- 0 zł / 19 zł / 39 zł

- Bankomaty

- 3% / 5% / 7%

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 22 zł

- Bankomaty

- 5%, min. 15 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 12 zł

- Bankomaty

- 6%, min. 10 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 56 dni

Komentarze

(15)Czy podczas wypowiadania umowy o kartę kredytową i konto osobiste można teraz liczyć w Citi na jakąś ofertę utrzymaniową / promocję?

Odpowiedz

To chyba sprawa bardzo indywidualna, zalezna od historii współpracy. To się ciągle zmienia w bankach, mają różne podejście. Przez lata "nie mogłem" zamknąć kredytówki w Millennium, bo wciąż mi przedstawili ciekawe oferty, by mnie odwieść od postanowienia. W tym roku minęło już ponad 2 tygodnie od złożenia wypowiedzenia umowy i cisza, nikt nie dzwoni, niczego nie proponuje.

Odpowiedz

Jeżeli karta jest zamknięta, co z kontem w serwisie citibank online? Da się je jakoś zamknąć?

Odpowiedz

Citibank Online to bankowość internetowa. Jeśli chcesz ją zamknąć, skontaktuj się z bankiem.

Odpowiedz

Dzień dobry, spłaciłem miesięczne zobowiązanie, złożyłem wypowiedzenie umowy o kk w Citybanku poprzez dyspozycje online. Po kilku dniach okazuje się, iż transakcja, którą opłaciłem w poprzednim miesiącu za pośrednictwem kk została anulowana z winy sklepu i środki trafią z powrotem na kk. Co w takiej sytuacji? Zapewne na rachunku pojawi się nadpłata...czy jest możliwa wypłata tych środków, czy trzeba je kolejny raz "wydać" aby na koncie do spłaty pojawiło się przysłowie "zero".

Odpowiedz

Regulamin kart kredytowych Citibanku przewidział taką sytuację:

Wystarczy więc po prostu poinformować bank, na jaki rachunek ma zostać wypłacona nadpłata.

Odpowiedz

Zamknąłem swoją kartę formularzem online. Na oby dwóch etapach była informacja, że będzie kontaktować się ze mną pracownik banku. Telefon w XXI wieku, WTF? Większość osób dziś nie odbiera ŻADNYCH połączeń przychodzących. Czy jeżeli nie odbiorę, bo mój telefon potrafi tylko czytać smsy (zrobiłem tak umyślnie ze względu na plagę oszustw i telemarketingu, telefon robi mi teraz za token kodów), to zamknięcie nie dojdzie do skutku?

Odpowiedz

Cóż, telefon to standardowy kanał komunikacji klienta z bankiem. Mimo to, skoro złożyłeś dyspozycję z poziomu bankowości internetowej, należy oczekiwać, że zostanie ona zrealizowana.

Odpowiedz

A jak to wygląda gdy rezygnuję z karty, ale przecież jest 30 dniowy okres wypowiedzenia, w tym czasie nie mogę używać karty, czyli nie spełnię warunku by była bezpłatna. Czy to znaczy, że trzeba zapłacić za kartę w ostatnim miesiącu jej posiadania tj. w okresie wypowiedzenia?

Odpowiedz

Szczerze mówiąc, moja karta nie generowała comiesięcznych kosztów, więc nie spotkałem się z podobnym problemem. Faktem jest, że prowizja może zostać naliczona, więc chyba najbezpieczniej przed złożeniem wypowiedzenia pozostawić rachunek karty z delikatną nadpłatą – tak, by po pobraniu opłaty w okresie wypowiedzenia nie mieć już zobowiązań wobec banku.

Odpowiedz