Szczegóły oferty

Promocyjne oprocentowanie Konta Oszczędnościowego Citigold – 5,8% w skali roku – dostępne jest dla nowych posiadaczy rachunku oszczędnościowo-rozliczeniowego Konto Citigold (czyli ROR-u z kategorii premium) i obowiązuje dla kwot nieprzekraczających 200 tys. zł.

Założenie wspomnianego rachunku powinno nastąpić do 20 stycznia 2026 r., ale bank zastrzegł, że w ramach promocji otworzy tylko 300 rachunków, więc może się ona zakończyć wcześniej.

Elementem akcji specjalnej jest też 3-miesięczna Lokata Powitalna, na której można ulokować od 10 tys. zł do 220 tys. zł, które będą oprocentowane także na 5,8% w skali roku.

Konto Oszczędnościowe Citigold i Lokata Powitalna – oprocentowanie i opłaty

W tym przypadku mamy do czynienia z pakietem 2 produktów, z których każdy ma swoją charakterystykę.

Konto Oszczędnościowe Citigold

Najważniejsze parametry tego rachunku przedstawiają się następująco:

- Oprocentowanie

- 4,8%

- Okres obowiązywania

- 6 miesięcy

- Zakres kwot

- do 400 tys. zł

- Konto osobiste

-

TAK

- Oferta ważna do

- 25.05.2026 r.

Oprocentowanie

| Oprocentowanie | 4,8% |

|---|---|

| Okres obowiązywania |

6 miesięcy |

| Zakres kwot |

do 400 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

nowy nowym klientem jest osoba, która po 30 kwietnia 2024 r. nie posiadała w Citi Handlowym konta osobistego oraz konta oszczędnościowego (także jako współposiadacz) ani nie była pełnomocnikiem do wspomnianych produktów, a teraz założy konto Citigold |

| Wpłata |

dowolne środki |

| Uwagi |

aby uzyskać promocyjne oprocentowanie, należy w miesiącach objętych promocją utrzymać średniomiesięczne saldo na rachunkach w Citi Handlowym w wysokości min. 400 tys. zł oraz wykonać przynajmniej 3 transakcje bezgotówkowe kartą na łączną kwotę min. 500 zł |

| Oferta ważna do |

25.05.2026 r. |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł / 10 zł |

| Możliwość uniknięcia opłaty za prowadzenie rachunku |

opłaty unikniesz, jeżeli posiadasz konto osobiste w Citibanku |

| Przelew internetowy |

|

| Zlecenie stałe |

niedostępne |

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

Lokata Powitalna

Natomiast dane dotyczące Lokaty Powitalnej prezentujemy poniżej:

- Oprocentowanie

- 5%

- Zakres kwot

- 10 000 - 200 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

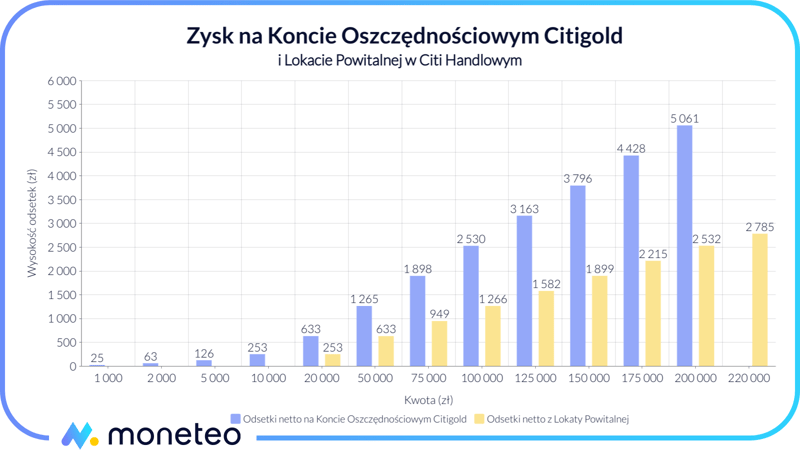

Zysk na Koncie Oszczędnościowym Citigold i Lokacie Powitalnej

Poniższy wykres i tabela prezentują zysk na Koncie Oszczędnościowym Citigold po zakończeniu 4-miesięcznego okresu, w którym naliczane jest promocyjne oprocentowanie oraz odsetki po skorzystaniu z 3-miesięcznej Lokaty Powitalnej. Podane wartości są kwotami netto, już po odliczeniu podatku od zysków kapitałowych, tzw. podatku Belki.

Skorzystanie z Lokaty Powitalnej nie jest obowiązkowe. Nie ma przeszkód, by w inny sposób spełnić wymagania banku dotyczące wysokości salda.

| Kwota wpłacona do Citibanku | Odsetki po 6 miesiącach na Koncie Oszczędnościowym Citigold | Odsetki po 3 miesiącach na Lokacie Powitalnej |

|---|---|---|

| 1 000 zł | 16 zł | |

| 2 500 zł | 39 zł | |

| 5 000 zł | 78 zł | |

| 10 000 zł | 155 zł | 116 zł |

| 20 000 zł | 388 zł | 232 zł |

| 50 000 zł | 777 zł | 579 zł |

| 75 000 zł | 1 165 zł | 869 zł |

| 100 000 zł | 1 554 zł | 1 158 zł |

| 125 000 zł | 1 942 zł | 1 448 zł |

| 150 000 zł | 2 330 zł | 1 738 zł |

| 175 000 zł | 2 719 zł | 2 027 zł |

| 200 000 zł | 3 107 zł | 2 317 zł |

| 220 000 zł | - | 2 549 zł |

Chcesz wpłacić inną kwotę na lokatę? Oblicz zysk w naszym kalkulatorze lokat.

Jak skorzystać z promocyjnego oprocentowania?

W promocji mogą wziąć udział nowi klienci, czyli osoby, które po 30 listopada 2024 r. nie posiadały w Citibanku konta osobistego ani rachunku oszczędnościowego, także jako współposiadacz, ani nie były pełnomocnikami do tego typu produktów. Konieczne jest zawarcie z bankiem umowy depozytowej, założenie konta osobistego Citigold i dedykowanego do niego Konta Oszczędnościowego Citigold oraz spełnienie warunków aktywności.

Wymagane Konto Citigold

Podstawowym warunkiem skorzystania z promocyjnego oprocentowania jest założenie do 20 stycznia 2026 r. Konta Citigold wraz z Kontem Oszczędnościowym Citigold.

- Konto

- 0 zł / 220 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł

- Przelew internetowy

- 0 zł

Warunki aktywności

Kolejny wymóg dotyczy dopilnowania spełnienia warunków aktywności. Konieczne jest, by w każdym z 4 miesięcy następujących po tym, w którym został otwarty ROR, uczestnik promocji zapewnił średniomiesięczne saldo w wysokości co najmniej 420 tys. zł. Brak realizacji któregoś z tych wymogów sprawi, że za dany miesiąc bank wypłaci tylko standardowe odsetki. Nie ma przeszkód, by w kolejnym okresie, po spełnieniu warunków aktywności, uzyskać ponownie promocyjne oprocentowanie.

Ważne uzupełnienie

Spełnienie powyższych warunków zapewni uzyskanie promocyjnego oprocentowania, lecz efektywny zysk będzie dużo niższy, gdyż wymagane przez bank średniomiesięczne saldo jest znacząco wyższe niż maksymalna kwota, jaką można wpłacić na Konto Oszczędnościowe Ciigold. Rozwiązaniem jest skorzystanie z Lokaty Powitalnej przeznaczonej dla nowych klientów Citigold.

Lokata Powitalna

Bank umożliwi otwarcie Lokaty Powitalnej, o ile uczestnik promocji do 31 stycznia 2026 r. choć w jednym dniu zapewni na swoich kontach saldo dzienne w wysokości min. 420 tys. zł. Nie są uwzględniane kwoty na konta firmowych oraz tych, których uczestnik promocji jest współposiadaczem.

Założenie 3-miesięcznej Lokaty Powitalnej musi nastąpić do 9 lutego 2026 r. Możliwe to jest tylko w oddziale typu Citigold lub poza nim w obecności doradcy Citigold. Oprocentowanie depozytu wynosi 5,8% w skali roku i można na nim ulokować od 10 do 220 tys. zł.

Koniec okresu promocyjnego. Co dalej?

Lokata Powitalna jest nieodnawialna, więc po jej zakończeniu pieniądze wracają na konto osobiste. Oprocentowanie Konta Oszczędnościowego Citigold po okresie promocyjnym spada do standardowego poziomu. Pomocą w efektywnym zagospodarowaniu środków może być nasz ranking kont oszczędnościowych lub zestawienie najlepszych lokat bankowych.

Jak otworzyć Konto Oszczędnościowe Citigold w Citibanku?

Regulamin promocji wymaga, by rachunek oszczędnościowy został założony wraz z Kontem Citigold. Najprościej jest to zrobić na stronie internetowej banku, pamiętając o akceptacji regulaminu promocji. Inna opcja to dopełnienie formalności w placówce typu Citigold.

Wybór sposobu otwarcia Konta Oszczędnościowego Citigold rzutuje na możliwe do wyboru ścieżki założenia Lokaty Powitalnej. Dopełnienie formalności związanych z rachunkiem online pozwala na otwarcie Lokaty Powitalnej podczas rozmowy telefonicznej z doradcą Citibanku. Decydując się na otwarcie Konta Citigold w placówce tego typu, także tam trzeba założyć lokatę.

Inne produkty oszczędnościowe Citibanku

Twoja Lokata

- Oprocentowanie

- 4%

- Zakres kwot

- 1000 - 20 000 zł

- Czas trwania

- 3 miesiące

- Konto osobiste

- TAK

T-lokata (oferta premium)

- Oprocentowanie

- 1,8%

- Zakres kwot

- od 5000 zł

- Czas trwania

- 6 miesięcy

- Konto osobiste

- TAK

Komentarze i opinie

(16)Mam dwa pytania:

1. Czy coś się zmieniło w ofercie od dziś?

2. Jeżeli nie to czy jedyny scenariusz, żeby w żadnym momencie jakiekolwiek środki nie leżały bez procentów a także żeby nie była pobierana opłata 220 zł za konto premium, to założenie konta CitiGold i Lokaty Powitalnej, wpłata od razu 200 tyś na konto i 220 tyś na lokatę, po 3 miesiącach zabranie wszystkich środków z banku do innego banku i zamknięcie rachunku Citidold? kiedy należy wypowiedzenie takie złożyć o zamknięcie, żeby nie było tak, że zostanie ono zamknięte zbyt wcześnie albo będzie jeszcze otwarte po zabraniu środków i naliczą opłatę 220 zł za prowadzenie rachunku. Idzie to w ogóle zrobić? Ktoś przerabiał?

Odpowiedz

Bank nie zaktualizował dotąd informacji na swojej stronie; nadal "wiszą" na niej informacje o akcji zakończonej 8 lipca.

Sposób zagospodarowania oszczędnościami, to indywidualna sprawa każdej osoby, nie mamy prawa niczego doradzać. Okres wypowiedzenia wynosi 30 dni. Wskazane jest zgranie upływu tego terminu z datą pobierania opłaty za rachunek.

Odpowiedz

Czy w takim razie po 3 miesiącach można zabrać pieniądze z lokaty i konta oszczędnościowego i zamknąć konto bez dodatkowych opłat?

Odpowiedz

Tak, bank nie naliczy za to żadnej opłaty.

Odpowiedz

Czyli jest to dobrze oprocentowane konto plus lokata na 3 miesiące, potem zamykamy uciekamy gdzie indziej

Odpowiedz

Oczywiście dla posiadających takie kwoty

Odpowiedz

czy to jakas bzdura czy zle zrozumialem bo chcialem u was otworzyc konto z w ofercie na 7% ale sie okazuje ze trzeba miec 420000,-na nieoprocentowanym koncie to dopiero mozna uzyskac 7% na oszczednosciowym koncie ???????

Odpowiedz

Nasz serwis ma wyłącznie charakter informacyjny. Przedstawiamy promocje bankowe, piszemy o kwestiach, które pomagają w zarządzaniu finansami, ale nie oferujemy produktów żadnego podmiotu.

Wymóg zapewnienia odpowiedniego salda dotyczy wszystkich środków posiadanych w Citibanku. W pierwszych 3 miesiącach oferta jest interesująca, bo można wpłacić 200 000 zł na konto oszczędnościowe i ponadto 220 000 zł ulokować na Lokacie Powitalnej. Potem sytuacja się komplikuje. Kwotę z lokaty trzeba pozostawić w Citibanku, ale trzeba poszukać innego produktu, który zapewni choć niewielkie oprocentowanie (lub trzymać pieniądze na nieoprocentowanym koncie osobistym), by nadal zyskiwać bonusowe odsetki na koncie oszczędnościowym.

Odpowiedz

Czy dobrze rozumiem, ze aby dostac 7% to musze ulokować 200k na RO oraz 220k na lokacie - co spelni warunek sredniomiesiecznego salda?

Odpowiedz

Tak, możesz to tak podzielić.

Odpowiedz

ale jak po zakończeni promocji wypłacisz oszczędności i zostawisz konto to bank pobiera 220 zł

Odpowiedz

Tak naprawde oprocentowanie wynosi 3,5%! Szkoda czasu

Odpowiedz