4 komentarze

Stwierdzenie, że płatności odroczone są czymś w rodzaju unowocześnionych zakupów na tzw. krechę czy zeszyt, nie byłoby wcale dalekie od prawdy. Skala popularności podobnych usług, jak również ich wpływu na współczesny rynek e-commerce, jest dziś jednak na tyle duża, że zasługują one na znacznie dokładniejsze omówienie.

Co to są odroczone płatności?

Mechanizm odroczonej płatności jest dokładnie tym, na co wskazuje sama nazwa – unikamy dzięki niemu płatności w momencie składania zamówienia czy nawet fizycznego otrzymania towaru. Choć zobowiązujemy się do zapłaty, to na jej dokonanie mamy określony czas (najczęściej 30 dni, ewentualnie nieco więcej).

Pośrednikiem między klientem a sprzedawcą jest podmiot oferujący odroczone płatności. To on wykłada za nas oczekiwaną przez sklep kwotę (w zamian za określoną prowizję), samemu stając się naszym wierzycielem. Jeśli dodamy do tego fakt, iż zazwyczaj istnieje możliwość spłaty zobowiązania w systemie ratalnym, to otrzymujemy coś w rodzaju znanych od dawna zakupów na raty.

Jaka jest zatem różnica? Przede wszystkim jest nią fakt, iż takiego finansowania udziela często nie współpracujący ze sklepem bank (jak zwykle ma to miejsce w przypadku sieci sklepów z elektroniką czy meblami), a podmiot pozabankowy – fintech. Po drugie, odroczona płatność zakłada inny system spłaty należności. W podstawowym scenariuszu klient płaci całą kwotę w pierwszych tygodniach od nabycia towaru (nie ponosząc przy tym dodatkowych kosztów), a spłata w ratach jest jedynie opcją drugiego wyboru (za którą podmiot finansujący pobierze opłatę w postaci odsetek).

Ranking płatności odroczonych - lipiec 2026

- Okres bez opłat

- 30 dni

- Kwota odroczenia

- 30 zł – 7000 zł

- Spłata ratalna

- 2, 3, 5, 10, 20, 30 rat

- Dostępność

- duża

- Okres bez opłat

- 30 dni

- Kwota odroczenia

- do 3000 zł

- Spłata ratalna

- 11 rat

- Dostępność

- duża

- Okres bez opłat

- 30 / 45 dni

- Kwota odroczenia

- do 10 000 zł

- Spłata ratalna

- 3 – 12 rat

- Dostępność

- duża

Jak korzystać z odroczonych płatności?

Korzystanie z płatności odroczonych może się odbywać według co najmniej kilku scenariuszy, w zależności zarówno od konkretnego dostawcy takich płatności, jak i sklepu, w którym robimy zakupy.

Po pierwsze, możliwe (a przy tym prawdopodobnie najbardziej powszechne) jest rozpoczęcie zakupów na stronie sklepu internetowego, a następnie wskazanie BNPL spośród dostępnych metod płatności.

Po drugie, część dostawców oferuje przejście do witryn tzw. sklepów partnerskich z poziomu swoich platform i aplikacji. Jest to opcja o tyle ciekawa, że czasem pozwala na skorzystanie z rabatu.

Po trzecie, istnieje scenariusz, w którym zakupy opłacamy tradycyjnie, a dopiero po fakcie wnioskujemy o cofnięcie pieniędzy na konto oraz odroczenie dokonanego już zakupu.

I wreszcie po czwarte, coraz powszechniejsza jest dziś możliwość odroczenia płatności w sklepach stacjonarnych przy użyciu kart fizycznych lub wirtualnych (po ich dodaniu do mobilnego portfela).

Jak widać, nie ma jednej instrukcji korzystania z płatności odroczonych – jest to kolejna płaszczyzna, na której usługodawcy (fintechy i banki) próbują się od siebie odróżnić.

Kiedy i jak można spłacić należność?

Dostawcy odroczonych płatności oferują dwie podstawowe formy spłaty należności – całkowitą spłatę w określonym terminie oraz spłatę ratalną.

Zapłać za 30 dni

Pierwsza opcja zakłada, że klient opłaci zakupy przed upływem konkretnego okresu. Z reguły jest to dokładnie 30 dni, ale w tym miejscu warto dodać, że:

- czasem stosuje się system rozliczeń zbliżony do tego, który obowiązuje w przypadku kart kredytowych – zakupy wykonane w ciągu całego 30-dniowego okresu są traktowane zbiorczo, a następnie klient ma określony czas (np. 15 dni) na bezodsetkową spłatę zadłużenia,

- część dostawców umożliwia skorzystanie z wydłużonego okresu na spłatę (np. o kolejne 30 dni), choć może się to wiązać z dodatkową opłatą.

Koszty odroczenia płatności tradycyjnie dotyczą jedynie transakcji przeterminowanych (z wyjątkiem tych dostawców, którzy pobierają prowizję za sam fakt odroczenia – tych jest na szczęście mniejszość) i sprowadzają się do naliczania odsetek za zwłokę. Naturalnie spłaty można dokonać przed terminem i to bez dodatkowych opłat.

Zapłać w ratach

Spora część usługodawców udostępnia klientom możliwość spłaty ratalnej. Czasem jest to opcja, którą trzeba samodzielnie wskazać jako preferowaną formę uregulowania należności, w innych przypadkach spłata ratalna uruchamiana jest automatycznie po przekroczeniu umówionego terminu spłaty.

Kiedy warto skorzystać z odroczonych płatności?

Na to pytanie warto spojrzeć z dwóch perspektyw – konsumenta oraz sprzedawcy. O ile bowiem łatwo wskazać powody i możliwe scenariusze sprzyjające korzystaniu z płatności BNPL przez kupującego, to nieco trudniejsze może być zidentyfikowanie przyczyn ich powodzenia wśród właścicieli sklepów online.

Płatności odroczone – korzyści dla kupujących

Na popularność płatności odroczonych składa się kilka czynników, z których prawdopodobnie najważniejszym są niskie koszty w porównaniu z bankowymi produktami kredytowymi. Jeśli wysokie oprocentowanie kredytów idzie w parze ze spadkiem wartości dochodów gospodarstw domowych, to zrozumiałe jest poszukiwanie alternatyw dla drogich pożyczek przyznawanych przez banki.

Można więc dojść do wniosku, że choć podmioty oferujące płatności odroczone są obecne na polskim rynku od pewnego czasu, to dopiero w warunkach kryzysu postpandemicznego, a następnie także inflacyjnego, nabrały prawdziwego rozpędu.

Drugi istotny czynnik to coraz większa dostępność tej metody rozliczenia w e-commerce. Dość powiedzieć, że sama branża urosła w czasie pandemii, ponadto sklepów internetowych oferujących odroczoną płatność wciąż przybywa. Skorzystamy z niej, robiąc zakupy online w takich sklepach jak np. Allegro, Morele.net, Zalando czy e-obuwie, a także w kanałach sprzedaży internetowej dużych sieci handlowych, np. Castorama czy Leroy Merlin.

Maksymalna kwota, jaką możemy odroczyć, bywa ograniczona. Zwykle jest ona jednak wystarczająca, by możliwy był zakup nawet droższego sprzętu RTV/AGD czy mebli. Inna sprawa, że niewystarczające środki na koncie wcale nie są jedyną przesłanką, dla której klienci decydują się korzystać z mechanizmu odroczonych płatności.

Tu dochodzimy do kolejnej ich zalety – zminimalizowania ryzyka nieudanych zakupów. Standardem jest obecnie zjawisko, w którym zamawiamy ubrania lub obuwie, następnie upewniamy się, że rozmiar jest odpowiedni i dopiero wówczas decydujemy, czy zwrócić towar, czy go zachować. Opcja z odroczeniem płatności pasuje do tego scenariusza jak ulał.

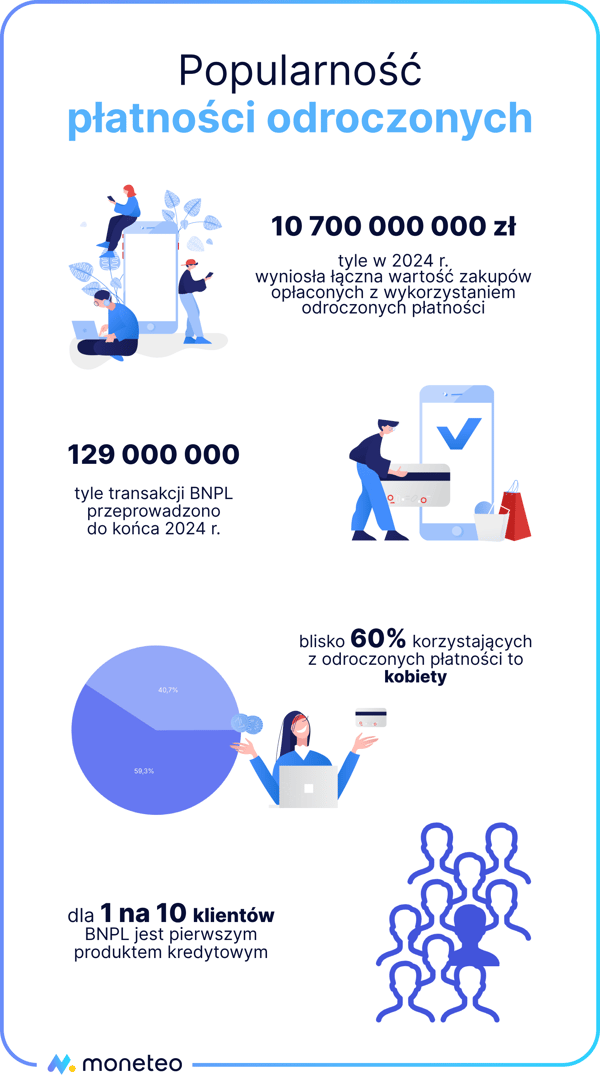

Skalę popularności BNPL w liczbach – zaczerpniętych z raportu BIK nt. rynku kredytów i pożyczek konsumenckich w Polsce – przedstawia infografika:

Płatności odroczone – korzyści dla sprzedających

Korzyści dla kupujących są dość oczywiste, ale co ze sprzedawcami? Z ich perspektywy kalkulacja również jest korzystna – oferowanie opcji buy now, pay later jest dla sklepów internetowych zwyczajnie opłacalne.

Jedynym kosztem po stronie sklepu jest prowizja, którą należy zapłacić operatorowi płatności. Poza tym są same plusy. Z badań przeprowadzonych przez Twisto wynika, że od 70 do 80% analizowanych sklepów zanotowało po wprowadzeniu odroczonych płatności wzrost średniej wartości koszyka zakupowego. Do tego sklepy zyskały nowe grupy klientów, wzrosła też konwersja sprzedaży (większy odsetek odwiedzin w sklepie kończył się zakupem), co w konsekwencji zwiększyło przychody.

Nawet jeśli spojrzymy na wspomniane badania krytycznie – wszak Twisto, jako operator płatności odroczonych, jest żywotnie zainteresowane ich popularyzacją – to coś musi być na rzeczy. Z jakiegoś bowiem powodu coraz więcej sklepów decyduje się na umożliwienie klientom takiej formy rozliczenia, a tym powodem jest prawdopodobnie właśnie rachunek ekonomiczny.

Jakie są alternatywy dla odroczonych płatności?

Odroczone płatności nie są jedyną formą finansowania zakupów. Obecnie to tylko jedno z rozwiązań funkcjonujących na rynku produktów kredytowych; warto więc przeanalizować alternatywne i nieco bardziej tradycyjne rozwiązania w postaci chociażby kredytu gotówkowego czy karty kredytowej.

Porównanie pod kątem kosztów i innych istotnych czynników przedstawia poniższa tabela.

| Kredyt gotówkowy | Karta kredytowa | Limit w koncie | Odroczona płatność | |

|---|---|---|---|---|

| Koszty | oprocentowanie, prowizja, opłaty dodatkowe (np. ubezpieczenie) | opłata za użytkowanie, odsetki | opłata za przyznanie (odnowienie) limitu, odsetki | opłaty tylko w przypadku opóźnienia i spłaty ratalnej |

| Maksymalna kwota finansowania | kilkaset tys. zł | kilkadziesiąt tys. zł | kilkadziesiąt tys. zł | kilka tys. zł |

| Sposób wydatkowania środków | dowolny | dowolny (transakcje gotówkowe są obarczone dodatkowymi kosztami) | dowolny | zakupy w wybranych sklepach online, czasem w sklepach stacjonarnych |

| Procedura uzyskania | pełna (wymaga udokumentowania dochodów) | uproszczona | uproszczona | |

| Promocje | ew. oferty preferencyjnych warunków kredytu | liczne promocje z cennymi premiami (sprawdź) | promocje kont osobistych, do których można wnioskować o limit (sprawdź) | premie dla nowych użytkowników, programy poleceń (sprawdź) |

Jak rozsądnie korzystać z płatności odroczonych? Praktyczne porady

W kontekście korzystania z odroczonych płatności warto kierować się prostymi zasadami:

- Unikaj zakupów dokonywanych pod wpływem impulsu. Możliwość odroczenia płatności może dać złudne poczucie, że stać Cię na większe wydatki niż w rzeczywistości. Gdy już „mleko się wyleje” i stwierdzisz, że któryś z zakupów przekracza Twoje możliwości finansowe, skorzystaj z opcji zwrotu. Ważne, by liczba zamówionych produktów nie była zbyt duża i by dało się utrzymać nad nimi kontrolę.

- Pilnuj terminów spłaty. W przypadku odroczonych płatności podstawowym źródłem kosztów są opóźnienia, dlatego tak ważne jest dopilnowanie terminów na uregulowanie należności. Regularnie sprawdzaj statusy płatności na platformach i w aplikacjach od usługodawców, a także korzystaj z oferowanych opcji powiadomień i przypomnień o zbliżającym się dniu rozliczeń.

- Zapoznaj się z obowiązującą w danym sklepie polityką zwrotów. Dostawca płatności to tylko jedna strona medalu – równie istotne w kontekście BNPL, zwłaszcza w przypadku chęci zwrotu towaru, są zasady stosowane przez sklep. Na szczęście najpopularniejsze platformy zakupowe stale optymalizują procesy z korzyścią dla klienta, czego dobrym przykładem są sklepy online specjalizujące się w sprzedaży odzieży i obuwia.

- Świadomie wybieraj dostawcę odroczonych płatności. Mogłoby się wydawać, że usługa płatności odroczonych jest prosta i nie ma tu większego pola do różnorodności, ale to tylko pozory. W rzeczywistości podmioty ją oferujące znacząco różnią się nie tylko w zakresie kosztów, ale także w kontekście sieci współpracujących z nimi sklepów oraz dodatkowych usług, np. dostępności opcji ratalnej czy kart płatniczych.

Bezpieczeństwo płatności odroczonych

Rozsądek jest wspólnym mianownikiem dla powyższych porad i kluczem do bezpiecznego korzystania z płatności BNPL. A co w kontekście bezpieczeństwa możemy powiedzieć o samych instytucjach?

Warto zacząć od tego, że branża BNPL, podobnie jak w innych usług i produktów finansowych, podlega regulacjom. W przypadku banków, które udostępniają odroczone płatności, sprawa jest jasna – licencja bankowa co do zasady stanowi gwarancję wiarygodności.

Nieco więcej wątpliwości może budzić status instytucji pozabankowych, co nie oznacza, że w każdym przypadku musimy patrzeć na nie podejrzliwie. One również są zobligowane do przestrzegania szeregu przepisów, na czele z ustawami o kredycie konsumenckim i o usługach płatniczych, poprzez prawo konsumenckie, na ochronie danych osobowych kończąc.

Z kolei podmioty zagraniczne działające na europejskim rynku nadzorowane są przez instytucje kontrolne w krajach swojego pochodzenia. One również muszą przestrzegać polskiego prawa, jeśli chcą funkcjonować w naszym kraju; inna sprawa, że istotna część przepisów ma umocowanie w unijnych dyrektywach, w związku z czym obowiązują one równolegle na terenie całej Unii Europejskiej.

Z przepisów – i to niezależnie od rodzaju czy pochodzenia podmiotu, z którym mamy do czynienia – wynika obowiązek zachowania szczególnych środków bezpieczeństwa w zakresie ochrony danych klientów. Weryfikacja tożsamości, szyfrowanie danych, uwierzytelnianie dwuskładnikowe, logowanie i potwierdzanie operacji przy użyciu biometrii czy wreszcie bieżące monitorowanie transakcji – to wszystko rozwiązania, które mają zapewniać najwyższy standard bezpieczeństwa w finansach, także w kontekście zakupów z odroczoną płatnością.

Czy odroczone płatności to dobra opcja dla Ciebie?

Zalety płatności odroczonych są niezaprzeczalne. Niskie koszty, wygoda i bezpieczeństwo tego rozwiązania sprawiają, że jego obecny wpływ na rynek e-commerce nie powinien nikogo dziwić.

Wady? Należy pamiętać, że jest to produkt kredytowy – co samo w sobie nie jest problemem pod warunkiem, że zachowamy rozsądek. Paradoksalnie duża wygoda takich płatności może się okazać zgubna, zwłaszcza dla osób ze skłonnościami do kompulsywnych zakupów. Poza tym dostępność odroczonych płatności, choć coraz większa, nadal pozostaje ograniczona w porównaniu z tradycyjnymi modelami rozliczenia – przelewami czy transakcjami kartowymi.

Podsumowując, kup teraz, zapłać później to usługa z ogromnym potencjałem, która może nie tylko doraźnie wspomóc Cię finansowo, ale być także prawdziwym gamechangerem w zakresie sposobu, w jakim robisz zakupy. O ile zachowasz umiar i rozsądek, nie ma żadnych przeciwwskazań, byś przynajmniej przetestował płatności odroczone z aktualnie dostępnych rozwiązań.

Komentarze

(4)Czy trzeba mieć niezastrzeżony PESEL? Jeżeli tak to kiedy: przy przyznawaniu limitu czy dla każdej transakcji?

Odpowiedz

w momencie wnioskowania o limit zdaje się warto odbezpieczyć sobie pesel, a potem to już zależy czy dana firma sprawdza zdolność przed każdym odroczeniem

Odpowiedz

Posiadanie limitów w odroczonych płatnościach wpływa na zdolność kredytową?

Odpowiedz

Samo posiadanie limitów co do zasady nie jest odnotowywane w BIK, natomiast korzystanie z nich, czyli zawieranie umów o odroczenie konkretnych płatności – już tak.

Odpowiedz