Szczegóły oferty

Nest Konto Oszczędnościowe dostępne jest dla wszystkich klientów indywidualnych Nest Banku. Nowym posiadaczom rachunku bank proponuje wyższe oprocentowanie w pierwszych miesiącach od jego założenia pod warunkiem spełnienia dodatkowych wymagań. Nie jest wymagana wpłata “nowych środków”, należy jednak posiadać lub założyć konto osobiste.

Nest Konto Oszczędnościowe - oprocentowanie i opłaty

Poniżej znajdują się najważniejsze parametry Nest Konta Oszczędnościowego:

dla nadwyżki ponad 100 tys. zł do 400 tys. oprocentowanie wynosi 2,5% w skali roku

powyżej 400 tys. zł obowiązuje oprocentowanie standardowe: 0,01% w skali roku

Oprocentowanie

| Oprocentowanie | 7,1% |

|---|---|

| Okres obowiązywania |

90 dni |

| Zakres kwot |

do 100 tys. zł |

| Kapitalizacja odsetek |

miesięczna |

| Klient |

nowy |

| Wpłata |

dowolne środki |

| Uwagi |

oprocentowanie 7,1% obowiązuje przez 90 dni od daty otwarcia rachunku, o ile zostaną spełnione warunki na Nest Koncie:

warunki aktywności trzeba spełnić w 2 okresach: do 30 dni od otwarcia Nest Konta Oszczędnościowego oraz od 31 do 60 dnia od uruchomienia tego rachunku jeśli nie spełnisz warunków aktywności, oprocentowanie wyniesie 2,5% w skali roku po 90 dniach od otwarcia rachunku stawka wynosi 2,5% do 30 września 2025 r. |

| Oferta ważna do |

do odwołania |

| Dodatkowe informacje |

dla nadwyżki ponad 100 tys. zł do 400 tys. oprocentowanie wynosi 2,5% w skali roku powyżej 400 tys. zł obowiązuje oprocentowanie standardowe: 0,01% w skali roku |

Podstawowe opłaty

| Opłata za otwarcie konta |

0 zł |

|---|---|

| Miesięczna opłata za prowadzenie rachunku |

0 zł |

| Przelew internetowy |

|

| Zlecenie stałe |

|

| Kody SMS (autoryzacja operacji) |

0 zł |

Wymagane konta

| Czy konto osobiste jest wymagane? |

TAK |

|---|---|

| Wymagane konto |

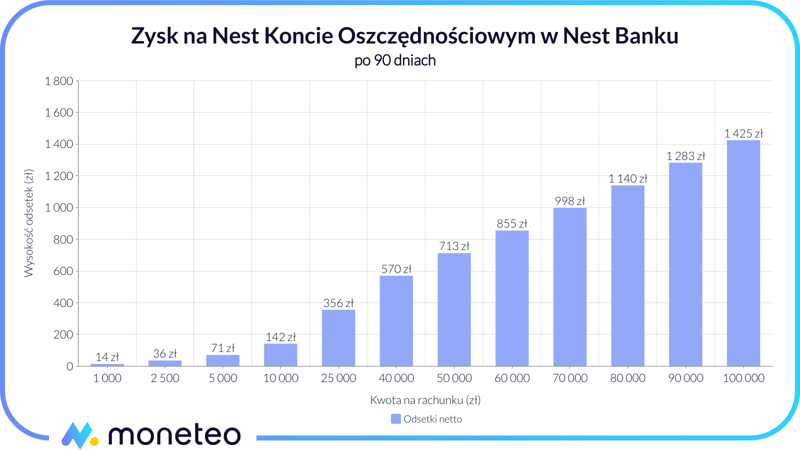

Ile możesz zyskać na Nest Koncie Oszczędnościowym?

Poniżej, na wykresie i w tabeli, zaprezentowano obliczenia zysku dla wybranych kwot wpłacanych na Nest Konto Oszczędnościowe. Wartości uwzględniają podatek od zysków kapitałowych (tzw. podatek Belki) oraz odnoszą się do oprocentowania 7,1% obowiązującego przez 90 dni po założeniu rachunku, o ile zostaną spełnione warunki aktywności na rachunku osobistym, czyli Nest Koncie.

| Kwota | Odsetki po opodatkowaniu |

|---|---|

| 1 000 zł | 14 zł |

| 2 500 zł | 36 zł |

| 5 000 zł | 71 zł |

| 10 000 zł | 142 zł |

| 25 000 zł | 356 zł |

| 40 000 zł | 570 zł |

| 50 000 zł | 713 zł |

| 60 000 zł | 855 zł |

| 70 000 zł | 998 zł |

| 80 000 zł | 1 140 zł |

| 90 000 zł | 1 283 zł |

| 100 000 zł | 1 425 zł |

Jak skorzystać z najwyższego oprocentowania?

Jak zyskać najwyższą stawkę na Nest Koncie Oszczędnościowym?

7,1% na start do 100 tys. zł

Z oferty mogą skorzystać osoby, które otworzyły Nest Konto Oszczędnościowe od 1 kwietnia 2025 r. Warunkiem naliczania podwyższonego oprocentowania jest spełnienie wymagań odnoszących się do Nest Konta. Bank wymaga:

- zapewnienia wpływu wynagrodzenia na ROR w wysokości min. 2000 zł LUB

- zapewnienia wpływu na ROR w wysokości min. 2000 zł oraz wykonania przynajmniej 10 transakcji kartą lub Blikiem.

Niedozwolone są transfery między własnymi rachunkami w Nest Banku, warunku wpływów nie spełnią też przelewy pochodzące z kredytów udzielonych przez Nest Bank oraz zakończonych lokat.

Z transakcji kartą/Blikiem wykluczone są natomiast operacje typu money transfer (tj. Curve, zasilenie kart Revolut), transakcji bezpośrednio związanych z udziałem w grach hazardowych oraz zwroty płatności Kartą/Blikiem.

Warunki należy spełnić w 2 okresach:

- do 30. dnia od otwarcia Nest Konta Oszczędnościowego (włącznie z dniem założenia rachunku),

- od 31. do 60. dnia od otwarcia Nest Konta Oszczędnościowego.

Dla kwot powyżej 100 tys. zł, ale nieprzekraczających 400 tys. zł, oraz przy niespełnieniu warunków aktywności oprocentowanie wynosi 2,5% w skali. Dla kwot powyżej 400 tys. zł naliczane jest oprocentowanie standardowe, czyli 0,01% w skali roku.

Wymagane konto osobiste

Rachunek oszczędnościowy w Nest Banku wymaga posiadania lub założenia konta osobistego. Podstawowym rachunkiem w tym banku jest Nest Konto.

-

Konto0 zł

-

Karta0 zł

-

Bankomaty0 zł / 6 zł

-

Przelew internetowy0 zł

Nest Konto Oszczędnościowe po zakończeniu promocji

Po upływie okresu naliczania podwyższonego oprocentowania stawka na NKO spada do poziomu standardowego. Można wtedy:

- utrzymać środki na NKO, godząc się na standardowe oprocentowanie,

- wypłacić środki wraz z odsetkami i zamknąć Nest Konto Oszczędnościowe; nie wiąże się to z żadnymi kosztami, wypłacone środki można wpłacić na inny rachunek lub lokatę.

Nest Konto Oszczędnościowe – promocje tylko z kontem osobistym

Nest Konto Oszczędnościowe można posiadać tylko z rachunkiem osobistym. Założenie Nest Konta w promocji pozwoli otrzymać dodatkową premię.

Jak założyć Nest Konto Oszczędnościowe?

Nowi klienci powinni w pierwszej kolejności założyć (lub posiadać) Nest Konto. Można to zrobić przez stronę Nest Banku.

Nest Konto Oszczędnościowe można założyć w bankowości internetowej, przechodząc do Oszczędności, potem Nowe Konto i Nest Konto Oszczędnościowe. Możliwość otwarcia konta jest także dostępna w aplikacji mobilnej.

Jeśli klient posiada już inny rachunek oszczędnościowy, Nest Konto Oszczędnościowe może założyć po zamknięciu dotychczasowego rachunku i upływie okresu wypowiedzenia.

Inne produkty oszczędnościowe Nest Banku

Nest Konto Oszczędnościowe to nie jedyna propozycja Nest Banku:

Lokaty

-

Oprocentowanie7,6%

-

Zakres kwot1000 - 25 000 zł

-

Czas trwania6 miesięcy

-

Konto osobisteTAK

-

Oprocentowanie5,25%

-

Zakres kwot1000 - 25 000 zł

-

Czas trwania3 miesiące

-

Konto osobisteTAK

-

Oprocentowanie4,85%

-

Zakres kwot1000 - 2 000 000 zł

-

Czas trwania3 miesiące

-

Konto osobisteTAK

-

Oprocentowanie4,5%

-

Zakres kwot1000 - 2 000 000 zł

-

Czas trwania6 miesięcy

-

Konto osobisteTAK

Przydatne dokumenty

Recenzja 4.3/ 5

Zalety

- konkurencyjne rynkowo oprocentowanie

- nielimitowana liczba wypłat przelewem internetowym na własne konto w Nest Banku

Wady

- oferta jednorazowa dla nowych klientów banku

- konieczność posiadania konta osobistego

- konieczność spełniania warunków aktywności (wpływy, transakcje)

Jak korzysta się z Nest Konta Oszczędnościowego w praktyce? Sprawdzam.

Ogólna ocena (4.3)

Do stawki “na start” na Nest Koncie Oszczędnościowym nie można mieć zastrzeżeń; należy ono do rynkowej czołówki. Maksymalna kwota objęta promocyjnym oprocentowaniem nie odbiega od tego, co proponuje konkurencja.

Niestety oprocentowanie standardowe pozostawia wiele do życzenia. Nie jest to wprawdzie 0%, ale oczekiwałabym nieco lepszej stawki dla osób, które nie mogą skorzystać z oferty dla nowych klientów.

Jeśli chodzi o koszty, to rachunek oszczędnościowy w Nest Banku prezentuje się bardzo dobrze. Prowadzenie konta jest bezpłatne i to mieści się w rynkowym standardzie. Miłą niespodzianką są za to bezpłatne przelewy wewnętrzne na Nest Konto. Podobny mechanizm funkcjonuje w 2-3 bankach, dlatego jeśli chcemy bez dodatkowych opłat pobrać potrzebne środki z konta oszczędnościowego, propozycja Nest Banku jest idealna.

Wcześniej oprocentowanie "na start" nie było obwarowane dodatkowymi warunkami, dlatego wprowadzenie warunków aktywności na Nest Koncie oceniam negatywnie. ROR w Nest Banku prowadzony jest za darmo, a tu trzeba będzie pamiętać o wpływie i transakcjach, inaczej oprocentowanie NKO spadnie.

Warto docenić, że w bankowości elektronicznej Nest Bank jasno prezentuje najważniejsze informacje związane z rachunkiem i jego aktualne oprocentowanie.

Niestety Nest Bank nie wprowadza cyklicznych promocji na swoim koncie oszczędnościowym, np. na “nowe środki”. Z oferty dla nowych klientów można skorzystać tylko raz.

Nest Konto Oszczędnościowe – czy warto je założyć?

Nest Bank zawsze należał do rynkowej czołówki, jeśli chodzi o ofertę oszczędnościową. Odświeżony rachunek oszczędnościowy może się podobać. Proponowane oprocentowanie początkowo pozwala na wysoki zysk, a kwota, którą możesz zdeponować, jest dość wysoka.

Mocną stroną Nest Konta Oszczędnościowego są bezpłatne przelewy wewnętrzne, które pozwalają na wypłatę z rachunku praktycznie bez ograniczeń.

Pewną niedogodnością może się okazać konieczność założenia/posiadania rachunku osobistego i spełnienia warunków aktywności, by uzyskać specjalne oprocentowanie oszczędności. Na szczęście Nest Konto jest bezpłatne, a dodatkowo pozwala skorzystać z interesującej oferty lokat. Nest Konto Oszczędnościowe z wysokim oprocentowaniem mogą założyć tylko klienci, którzy nie mieli dotąd tego rachunku. W połączeniu z darmowymi przelewami na rachunek osobisty czyni tę propozycję naprawdę wartą uwagi.

Komentarze i opinie

(213)Dlaczego po otwarciu Konta Oszczędnościowego mi pokazuje oprocentowanie efektywne 0.00%?

Czy to ma się zmienić dopiero po wykonaniu warunków aktywności?

Dzięki!

Odpowiedz

To się chyba zmienia po północy. Pewnie już widzisz poprawnie.

Odpowiedz

Wraz z nowym miesiącem zmieniły się warunki uzyskania promocyjnego oprocentowania, cytat ze strony banku:

"Aby utrzymać oprocentowanie specjalne przez całe 90 dni od otwarcia konta musisz:

- zapewnić wpływ wynagrodzenia min. 2000 zł na Twoje Nest Konto.

Nie chcesz przelewać wynagrodzenia? Mamy dla Ciebie alternatywę:

- zapewnij dowolne wpływy zewnętrzne min. 2000 zł na Twoje Nest Konto i wykonaj z niego min. 10 płatności bezgotówkowych kartą lub BLIKIEM.

Jeśli zamiast wynagrodzenia będziesz zapewniał wpływ zewnętrzny, pamiętaj że do nie bierzemy pod uwagę wpływów z tytułu przelewów między Twoimi rachunkami w Nest Banku oraz z tytułu kredytów udzielonych przez bank i lokat.

Wpływ wynagrodzenia lub ww. warunki aktywności musisz spełnić w dwóch okresach:

pierwszym do 30. dnia od otwarcia Nest Konta oszczędnościowego oraz

drugim od 31. do 60. dnia."

Czyli jeśli nie przeleje się tam wynagrodzenia, to trzeba będzie zasilić konto 2x2000 zł i zrobić łącznie 20 transakcji.

Odpowiedz

Dziękujemy za komentarz, Twoje informacje są poprawne. Wprowadziliśmy już zmiany na stronę.

Odpowiedz

Posiadam Nest Konto od wielu lat, natomiast Nest Konta Oszczędnościowego nigdy nie miałem. Prowadziłem jedynie Nest Oszczędności (konto oszczędnościowe indeksowane Wiborem), lecz zamknąłem je w zeszłym miesiącu. Czy złapię się na stawkę promocyjną 7,1% jeśli spełnię warunki aktywności? Czy może posiadanie w przeszłości konta Nest Oszczędności wyklucza mnie z promocji?

Odpowiedz

Nie wyklucza. Nest Konto Oszczędnościowe a Nest Oszczędności to zupełnie inne konta. Łapiesz się:-)

Odpowiedz

Jaka karencja? Jeśli zamknąłem konto w kwietniu to mogę przystąpić do tej promocji?

Odpowiedz

Nest Konto Oszczędnościowe może otworzyć tylko osoba, która nie posiadała rachunku oszczędnościowego prowadzonego w złotych polskich otwartego do 21.11.2022 r. Fakt wcześniejszego posiadania konta osobistego nie ma znaczenia.

Odpowiedz

B bankowicz

Gość

4 miesiące temu

@Anna

Nie przejdzie niestety. W tabeli jest zapis, że jeśli wcześniej posiadało się konto oszczędnościowe, to obowiązuje oprocentowanie 2,5%.

Odpowiedz

Odpowiedz

Witam,

Jestem nowym klientem, i pytanie czy mogę na konto wpłacić 100tys + lokata 25 tys 7,1 % co daje lacznie 125 tys

czy na konto 75 tys 7 % + 25tys lokata 7,1% co daje łącznie 100 tys.

Jak to jest ?

Odpowiedz

Lokata może być max. na 25 tys. zł. Samo Nest Konto Oszczędnościowe daje 7,1% dla kwot do 100 tys. zł, więc możesz wpłacić maksymalną kwotę.

Odpowiedz

Dzień dobry, czy jeżeli zamknełam konto parę miesięcy(ponad 6) temu a teraz chcę na nowo je otworzyć to uzyskam oprocentowanie dla nowych klientów? Dziękuję za poradę:)

Odpowiedz

Nie przejdzie niestety. W tabeli jest zapis, że jeśli wcześniej posiadało się konto oszczędnościowe, to obowiązuje oprocentowanie 2,5%.

Odpowiedz

Dziękuję za rozwianie wątpliwości:).

Odpowiedz

90 dni od założenia konta oszczędnościowego czy 90 dni od założenia konta ogólnie w nest banku (stania się nowym klientem) ? Jak założyłem konto w nest banku w styczniu 2024 to teraz jest połowa maja 2024 to mogę otworzyć to konto oszczędnościowe i będzie 7,1 % ? Czy już przepadło bo ponad 90 dni minęło ? bo to jest promocja dla "nowych klientów", że jest 90 dni czasu na otworzenie tego konta oszczędnościowego z wyższym oprocentowaniem, po otworzeniu konta w nest banku ?

Odpowiedz

90 dni od założenia konta oszczędnościowego. Samo konto oszczędnościowe możesz założyć, kiedy chcesz.

Odpowiedz

Jeżeli konto oszczędnościowe w NestBank było zamknięte ok lipca, a osobiste ok listopada to czy jest możliwość zakwalifikować się do obecnej promocji KO 7.1% oraz lokaty 7.1?

Odpowiedz

Moim zdaniem nie załapiesz się na promocję wysokiego oprocentowania na koncie oszczędnościowym. Możesz z niej skorzystać jak wcześniej nie miałeś tego rachunku. Z lokatą podobnie. Jak kiedyś założyłeś już Lokatę Witaj, to ponownie nie możesz dostać wysokiego oprocentowania.

Odpowiedz

Wydaje mi się, że bank zmienił ten zapis dotyczący aktywności na koncie:

"wykonać min. 3 dowolne płatności z Nest Konta: BLIKIEM, kartą, lub przelewem (z wyłączeniem przelewów między własnymi rachunkami),"

Czy to oznacza, że przelew z innego banku na te same dane nie będzie liczony do aktywności?

Odpowiedz

Taki przelew zostanie uwzględniony, niedozwolone są tylko przelewy między własnymi rachunkami w Nest Banku.

Odpowiedz

Czy z poziomu bankowości eletronicznej/apki widać czy spełniło się warunki aktywności dla max. oprocentowania?

Odpowiedz

Nie mam akurat niczego w Neście, więc nie wiem, ale obstawiałbym, że tak. Banki organizujące tego typu akcje na ogół informują o spełnieniu warunków promocji.

Odpowiedz

Kiedy wpłynął na konto odsetki z oferty promocyjnej ?

Odpowiedz

Odsetki wypłacane są co miesiąc.

Odpowiedz

Ciężko otworzyć u nich konto, nie wiem czy mają na to wpływ konta otwarte w innych bankach , czy coś z ich procedurami na formularzu rejestracyjnym

Odpowiedz

Ja ostatnio zakładałem Nest Konto i formularz przeszedł bez problemu. Niestety wybrałem weryfikację przelewem z konta w innym banku, które najwidoczniej też zakładałem internetowo.. Pani z Nesta do mnie zadzwoniła, umówiła na rozmowę wideo w celu potwierdzenia tożsamości i wszystko się udało.

Odpowiedz

Czy spełniając drugi raz warunki w okresie od 31 do 60 dni czyli przelewając te 2000 na konto osobiste w Nest Banku, można zaraz potem te środki wypłacić tzn przelać tam skąd przyszły? Czy muszą one zostać w Nest Banku na osobistym lub oszczędnościowym?

Odpowiedz

Bo te 2000 to na rachunek osobisty trzeba wpłacić prawda? Nie oszczędnościowy?

Odpowiedz

Warunkiem jest sam wpływ na konto osobiste (nie oszczędnościowe), więc zaraz po zaksięgowaniu środków na rachunku można je wypłacić. Warto jednak pamiętać, że jednocześnie obowiązuje też warunek wykonania operacji, a do tego przyda się mieć jednak jakieś środki na koncie.

Odpowiedz

Albo można te wplaxone 2 tysiące "wrócić" w 3 przelewach:)

Odpowiedz

O! dzięki za podpowiedź :) najszybszy będzie sposób na spełnienie warunków

Odpowiedz

Aby spełnić warunek aktywności tj. środki objęte 7,1% oraz skorzystać z programu poleceń wystarczy zrobić przelew na kwotę 2000 zł ze swojego konta w innym banku i zrobić 5 przelewów zwrotnych

Odpowiedz

Warunkiem naliczania podwyższonego oprocentowania jest spełnienie wymagań odnoszących się do Nest Konta. Chodzi o zapewnienie wpływu na ROR w wysokości min. 2000 zł oraz wykonania przynajmniej 3 działań spośród: płatność Blikiem, operacja kartą, przelew. Nie ma znaczenia czy będą 3 przelewy, czy po jednej transakcji każdego rodzaju, czy jakaś inna kombinacja. Pomysł z odesłaniem pieniędzy spełniających definicję wpływu w kilku przelewach jest odpowiedni.

Odpowiedz

Jak definiowany jest nowy klient? Ile musi minąć od zamknięcia konta?

Odpowiedz

Nie ma tu typowej karencji, piszą, że nie możesz mieć żadnego konta oszczędnościowego, które było otwarte przed 21 listopada 2022 r. Jak masz takie konto, to wystarczy je zamknąć, poczekać do końca wypowiedzenia i możesz otworzyć to nowe na 7,1%. A potem wątpię, czy będziesz mógł skorzystać jeszcze raz, chyba nie ma aż tak dobrze.

Odpowiedz

Konto otwarte od 3.01.2024 r. 1) 90 dni od otwarcia Rachunku a) pod warunkiem spełnienia warunków aktywności na Nest Koncie 7,10% do 100 000 zł i 2,50% nadwyżka ponad 100 000 zł do 400 000 zł b) w przypadku niespełnienia warunków aktywności na Nest Koncie lub posiadania wcześniej Nest Konta Oszczędnościowego 2,50% do 400 000 zł. I dzisiaj zakładam sobie takie konto, a tu zonk. Miałem takie konto w tamtym roku i już mogę je teraz otworzyć, ale jedynie na 2,5%. Mogę zapomnieć o 7,1%.

Odpowiedz

Dzień dobry

Okres 90 dni promo % liczy się od otwarcia rachunku czy od pierwszej wpłaty na niego?

Pozdrawiam serdecznie

Grzegorz

Odpowiedz

Otwarcia rachunku

Odpowiedz

Aby spełnić warunek aktywności czy mogą być 3 przelewy na swoje konto w innym banku

Odpowiedz

Nie

Odpowiedz

Bank zabrania tylko przelewów między własnymi rachunkami w banku, a bank jest zdefiniowany jako Nest Bank. Przelew na konto w innym banku przejdzie.

Odpowiedz

Mówimy o 3 transakcjach a nie przelewu na 2000zł

Odpowiedz

Dokładnie piszą tak:

Bank w rozumieniu tabeli oprocentowania i regulaminu to Nest Bank, więc dla spełnienia warunku transakcyjności przelew może być na konto klienta w innym banku.

Odpowiedz

Mogą być przelewy na swoje konto w innym banku, sprawdzałem, działa.

Odpowiedz

Mogą być, proszę nie wprowadzać w błąd jak się nie jest pewnym.

Odpowiedz

Czy program poleceń jest dalej aktywny?

Odpowiedz

Tak, tutaj znajdziesz szczegóły: https://moneteo.com/bankonauci/program-polecen-polecam-nest-bank-edycja-3

Odpowiedz

Jaki jest kod do programu poleceń? Korzystając z programu poleceń można jednocześnie skorzystać z konta oszczędnościowego 7.1% i lokaty na 7.1%?

Odpowiedz

Prośbę o kod polecenia możesz wysłać przez formularz, który znajdziesz w naszym opisie tego programu. Po założeniu Nest Konta będzie możliwe otworzenie zarówno lokaty, jak i konta oszczędnościowego.

Odpowiedz

Płatność kartą może być na dowolną kwotę?

Odpowiedz

Tak, bank nie wymaga określonej kwoty transakcji.

Odpowiedz

Czy wpływ na konto 2000 zł może być ze swojego konta w innym bank i czy można z powrotem je przelać ?

Odpowiedz

Może być z Twojego konta i nie musi leżeć w Nest Banku.

Odpowiedz

Czy płatność blikiem jest bezpłatna i można wykonać na konto np. męża. Czy przelew może być na swoje konto w innym banku?

Odpowiedz

Płatności Blikiem są bezpłatne, bank nie podał żadnych dodatkowych wytycznych dotyczących tego typu płatności. Także w przypadku przelewów nie ma obostrzeń, może on być zrealizowany na własne konto w innym banku.

Odpowiedz

Dobrze to rozumiem, że jeżeli skorzystałem z promocyjnego konta oszczędnościowego Nest banku na początku zeszłego roku i około w połowie roku zamknąłem i to konto i konto osobiste (mam dostep do pustej bankowości), to teraz mogę oba ponownie otworzyć i będę miał ponownie oprocentowanie promocyjne (obecnie 7,1%)?

Odpowiedz

Niestety, promocyjne oprocentowanie Nest Konta Oszczędnościowego to oferta jednorazowa, dostępna tylko przy pierwszym zakładaniu tego rachunku. Z moich informacji wynika, że co pewien czas bank prowadzi działania marketingowe i oferuje wybranym klientom podwyższenie oprocentowania standardowego na indywidualnych warunkach.

Odpowiedz

Też się zastanawiałem nad tym kontem, zamknąłem ROR i oszczednosciowe w tamtym roku. Nigdzie nie znalazłem informację że konto oszczędnościowe mozna zslozyc tylko raz , hmm

Odpowiedz

Najlepiej to sprawdzić w praktyce. Ja uważam, że taki numer nie przejdzie.

Odpowiedz

w tabeli oprocentowania znajduje się zapis

i z niego wynika że nie można drugi raz skorzystać z oprocentowania specjalnego

Odpowiedz

Dziękuję

Odpowiedz

Czy przelewy z innego banku niż NEST, którego się jest właścicielem na konto NEST w kwocie 2000zł spełni 1 warunek? (1. wpływ 2000 oraz 2. wykonanie tych trzech przelewów / blików (w przypadku braku wyrabiania karty)?

Odpowiedz

Z tego, co widzę, przy ich lokacie dla nowych klientów jest podobny wymóg i tam może to być przelew z Twojego konta w innym banku. Podejrzewam, że przy oszczędnościowym będzie tak samo.

Odpowiedz

Czy wymagane są jakiekolwiek zgody marketingowe aby uzyskać promocyjne oprocentowanie, czy wystarczą te dwa warunki - wpływ 2000 oraz wykonanie tych trzech przelewów / blików (w przypadku braku wyrabiania karty). No i jeszcze pytanie: skoro kapitalizacja jest miesięczna, a warunki trzeba spełnić dwa razy, w dwóch różnych okresach to jak jest naliczana kapitalizacja za pierwszy miesiąc jeżeli drugi etap warunków należy spełnić od 31 do 60 dnia? Zakładając, że spełnię go 45 dnia, to kapitalizacja odsetek za pierwszy miesiąc zostanie wyrównana do 7.1% dopiero po tym przykładowym 45 dniu, a wcześniej zostanie naliczone oprocentowanie standardowe? Czy może jednak ten drugi etap warunków dotyczy tego, żeby oprocentowanie promocyjne zostało naliczone w kolejnych dwóch miesiącach, a w pierwszym jest naliczone po spełnieniu pierwszej serii warunków? :)

Odpowiedz

A już wiem :P

Odpowiedz

Zgody marketingowe są wymagane, czy nie?

Odpowiedz

Nie, w regulaminie promocji nic o tym nie wspomniano.

Odpowiedz

Po zakończeniu 90dni promocynego oprocentowania ile dostaniemy później? 0,01% tylko? Tak z tabeli % wynika na pierwszy rzut oka. No nie wierzę to gorzej niż dawna oferta wyliczna z WIBOR aktualnie to chyba 4,3% ale od połowy stycznia ma spaść.

Odpowiedz

Po zakończeniu okresu promocyjnego oprocentowanie faktycznie spada do standardowego zapisanego w tabeli oprocentowania, obecnie jest to 0,01%.

Odpowiedz

Czy wciąż działa metoda, że po zamknięciu konta oszczędnościowego można je otworzyć na nowo i otrzymać wyższe oprocentowanie?

Odpowiedz

Nie sądzę, by się dało, ale jak kiedyś sprawdzę, to dam znać ^^

Odpowiedz

na stronie nest banku opisującej tę ofertę jest opcja "posiadam konto," dodatkowo jest też nota prawna która nic nie wspomina o konieczności bycia nowym klientem, co sugeruje, że oferta jest skierowana także do starych klientów. Jednak dopiero dalsza lektura tabelek, drobnych druczków w osobnych dokumentach pozwala dojść do takiego wniosku.

Biorąc pod uwagę podejście innych banków i klarowność (w niektórych bankach jest wprost napisane w szczegółach konta jak spełnić warunki), można to tylko określić następująco: dziadostwo niegodne banku który jest instytucją zaufania publicznego

Odpowiedz

W nest banku jest takie konto oszczędnościowe Moje Cele. Można mieć Moje Cele i Nest konto oszczędnościowe jednocześnie?

Odpowiedz

Tak, jedno i drugie się nie wykluczają.

Odpowiedz

Mam konto oszczędnościowe założone 3.08.2023 r. 90 dni trwa to specjalne oprocentowanie, a więc mniej więcej kończy mi się 1.11.2023 r. - czy jeśli wypłacę np. połowę środków 25.10.2023 r. to stracę naliczone odsetki za cały październik czy jedynie za te 7 dni pozostałe do końca i z połowy wypłaconej kwoty z tego konta? Trudno doszukać się gdziekolwiek takiej informacji. Będę wdzięczny za odpowiedź.

Odpowiedz

Nie, odsetki stracisz wtedy tylko za pozostałe dni, nie za cały miesiąc.

Odpowiedz

Uwaga na ten bank. Wczoraj rano zrobiłem przelew internetowy z konta na 50000 i pieniądze z konta zniknęły, ale jakież było moje zdziwienie, gdy po chwili zaglądam na konto a tu blokada przelewu na czas nieokreślony. Po kontakcie z infolinią (dostępna od godziny 8:00, więc żegnaj pierwsza sesjo wychodząc) pani powiedziała, że przekaże sprawę do odpowiedniego działu i może za 2 godziny przelew tam odblokują (jak by ona sama nie mogła tego zrobić i nie ma co się dziwić kolejkom na ich infolinii, bo sami sobie robią problem). Pierwszy raz się z czymś takim spotykam i na pewno nie polecam tego banku nikomu. Kiedyś miałem taką weryfikację przelewu przez inny bank, ale to oni do mnie dzwonili abym potwierdził i nie blokowali środków. Konto już u nich zamknąłem!

Odpowiedz

to normalne w kazdym banku, wyzsze kwoty przechodza weryfikacje, przeciez zaksiegowanie przelewu trwa srednio 4-6 godzin, wiec czemu masz problem ze po 2 godzinach dalej masz przelew niezrealizowany?

Odpowiedz

Oprocentowanie od dziś do 7,6%. Wczorajszy wniosek rozpatrzony został negatywnie pod pretekstem niezgodności adresu. Na moje zdziwienie i pytanie co było nie tak konsultantka zasłoniła się tajemnicą. Teraz juz wiem, że to był tylko pretekst, bo od dziś zmieniły się warunki na mniej korzystne.

Odpowiedz

7,6% jest od dziś (30.08), 29.08 jeszcze było 8,1%. Jak zakładałaś konto? Przelewem?

Odpowiedz

Nie. Już wczoraj czyli 29 sierpnia było na stronie banku 7,6% i tylko do 50tys. Nie można było założyć na 8,1%. Sprawdzałam po południu, może jeszcze rano było po staremu. Konto zakładałam przelewem.

Odpowiedz

Hej, przeczytałem posty i wnioskuję że jeżeli kiedys mialem konto nest oszczędnościowe to nie skorzystam z wyższego oprocentowania, mimo że w czerwcu b.r. zamknąłem wszystkie produkty. Jeżeli się mylę to proszę o info. Pozdro

Odpowiedz

Jakie dokładnie posiadałeś wcześniej konto? Nest Oszczędności czy Nest Konto Oszczędnościowe?

Odpowiedz

Nest konto oszczędnościowe założone w kwoetniu

Odpowiedz

Z doświadczeń naszych Czytelników wynika, że ponowne założenie Nest Konta Oszczędnościowego nie pozwoli na skorzystanie z wyższego oprocentowania po raz kolejny.

Odpowiedz

Czy warunek trzech transakcji może być spełniony np płacąc trzy razy kartą, czy muszą to być trzy różne transakcje (jeden raz BLIK, jeden raz przelew, jeden raz karta) ?

Odpowiedz

Nie, nie muszą to być różne transakcje, mogą być te same 3 razy.

Odpowiedz

Czy wpływ 2000 może być ze swojego konta w innym banku?

Odpowiedz

Tak, niedozwolone są tylko transakcje między własnymi rachunkami w Nest Banku.

Odpowiedz

jesli zrobisz sobie przelew na 2 tys z innego konta ale na swoje konto to na kolejny dzien mozesz rozbic ta kwote 2 tys na trzy, zrobic przelewy zwrotne na to samo konto i masz zaliczone obydwa warunki :)

Odpowiedz

W Którym momencie będzie informacja o podwyższeniu oprocentowania? W tym momencie cały czas pokazuje 0 %?

Jak podwyższą na 8 procent to mogę przelać pieniądze z rachunku z którego robię transakcje dla moneyback?

Odpowiedz

Może wtedy, kiedy spełnisz warunki aktywności?

Odpowiedz

Co to znaczy Nowy klient? Jest jakaś karencja? Miałem jakiś czas temu konto w tym Banku, nie wiem czy spełniam definicję Nowego klienta.

Odpowiedz

Typowej karencji nie ma. Tabela oprocentowania wskazuje tylko, że klient nie może posiadać rachunku oszczędnościowego otwartego do 21 listopada 2022 r. Jeśli taki miałeś i go zamkniesz, to możesz skorzystać z promocji na Nest Koncie Oszczędnościowym.

Odpowiedz

Trochę mnie dziwią niektóre komentarze. Posiadam konto oszczędnościowe założone wiele lat temu i na moje pytanie dotyczące załapania się na 8,25% otrzymałem z Nestbanku następującą odpowiedz :

Możesz otworzyć konto oszczędnościowe (zamykając powyższe) na następujących warunkach:

- oprocentowanie konta do kwoty 200 000 zł wynosi 8,25% przez 90 dni, 3% dla nadwyżki ponad 200 000 zł do 400 0000 zł.

Następnie oprocentowanie wynosi 3% do kwoty 400 000 zł do 31.12.2023 r.

Utrzymanie oprocentowania specjalnego 8,25% przez całe 90 dni będzie wymagało aktywnego korzystania z Nest Konta, tj.:

- musisz zapewnić wpływ/-y min. 2 tys. zł oraz

- wykonać min. 3 dowolne płatności: BLIKIEM, kartą, przelewem (z wyłączeniem przelewów między własnymi rachunkami).

Aktywność będzie sprawdzana w dwóch okresach:

- pierwszym do 30. dnia od otwarcia konta oszczędnościowego oraz

- drugim od 31. do 60. dnia od otwarcia konta oszczędnościowego.

Jestem w trakcie zamykania starego konta. U nich taka operacja trochę trwa

Odpowiedz

Wszystko się zgadza - jeśli zamkniesz stare konto oszczędnościowe (ale inne niż Nest Konto Oszczędnościowe), to możesz skorzystać z Nest Konta Oszczędnościowego.

Odpowiedz

Jeszcze do tych wymagań :

1. Czy te 3 płatności(Blikiem, operacja kartą, przelew) musi być każda z nich po razie, czy może być 3xkartą i zaliczone?

2. Czy wpływ 2000zł może być z mojego konta w innym banku?

3. Czy do lokaty 8,6% wpływ też może być z mojego konta w innym banku?

4. Czy jeden wpływ 2000zł zalicza warunek dla rachunku oszczędnościowego 8,25% oraz lokaty 8,6%?

Odpowiedz

Podlaczam sie pod pytanie i dodatkowo - czy jest minimalna kwota tych oprecaji lub kwota jaka trzeba osiagnac. Np moge zrobic 3 razy blika na 1 zł każdy na swoje inne konto w innym banku czy to musi byc na dajmy na to minimum 1 tys zł ?

Odpowiedz

Regulamin nie mówi o minimalnej kwocie operacji. Ważne, by zrobić 3 operacje spośród tych podanych do wyboru.

Odpowiedz

Oto odpowiedzi:

1. Konfiguracja tych operacji jest dowolna. Ważne, by zostały wykonane min. 3 działania spośród wymienionych.

2. W przypadku Nest Konta Oszczędnościowego przelew może być z ROR w innym banku; zabronione są tylko wpływy z innych własnych rachunków w Nest Banku oraz z kredytów w tym banku i lokat. Wynika to z zapisu w Tabeli oprocentowania:

3. Nie, bo w regulaminie Nest Lokaty Witaj wpływ jest tak zdefiniowany:

4. Tak, wystarczy jeden wpływ o ile spełni jednocześnie wymagania obu regulaminów, czyli będzie pochodził z "obcego" konta.

Odpowiedz

Czy mając wcześniej konto oszczędnościowe po spełnieniu warunków otrzymam wyższe oprocentowanie?

Odpowiedz

W aktualnej Tabeli Oprocentowania jest następujący zapis:

Oprocentowanie 8,25% dotyczy rachunków otwartych od 5 lipca 2023 r.

Odpowiedz

Ale ja zamknąłem konto 02.03.2023 i otworzyłem nowe wczoraj to zalapie się na promocyjne oprocentowanie?

Odpowiedz

A jakie widzisz u siebie w bankowości internetowej? Z doświadczeń naszych Czytelników wynika, że ponowne otwarcie Nest Konta Oszczędnościowego nie pozwala na ponowne skorzystanie z promocyjnego oprocentowania.

Odpowiedz

Na górze strony wyśtietla się że ten akrtykuł ma 103 komentarze, ale kiedy wejść w sekcję komentarzy widać tylko : nie ma jeszcze komentarzy. Skomentuj jako pierwszy"

Odpowiedz

Podejrzewam, że to jakiś błąd techniczny. Komentarze są, a dzięki Twojemu przybył kolejny.

Odpowiedz

Czy w placówce założę konto w promocji 400zł oraz oszczędnościowe i będę korzystał z tych 3 promocji (400zł+8,25%+8,6%) równocześnie, czy muszę zacząć od wniosku poprzez Internet aby były wszystkie?

Odpowiedz

Regulamin promocji konta osobistego (tej z 400 zł premii) wymaga, by wniosek o Nest Konto został złożony za pośrednictwem formularza elektronicznego na stronie promocji.

Odpowiedz

Czy jest dolny limit PLN na wykonanie 3 operacji np 3x platnosc BLIK w 2 kolejnych okresach?

Odpowiedz

Chodzi Ci o to, czy transakcja ma być wykonana na konkretną kwotę? Nie, kwota może dowolna, wystarczy nawet kupno biletu autobusowego.

Odpowiedz

czy moze to byc 3 razy blik do mnie samej w innym banku? moga to byc przelewy an telefon lub zwykłe 3 przelewy dajmy na to 1 zł każdy?

Odpowiedz

Nie ryzykowałabym z przelewami na telefon Blik; w regulaminie co prawda nie jest precyzyjnie napisane, co bank rozumie przez "przelew", ale też wspomniane jest o transakcjach Blik, co z dużym prawdopodobieństwem interpretują jako transakcje z kodem. Nie zdziwiłabym się, gdyby nie uznano przelewu na telefon - wtedy zostałaby jedynie reklamacja. Dla własnego spokoju zleciłabym po prostu 3 zwykłe przelewy nawet na 1 zł.

Odpowiedz

Uwaga, w tym banku w poprzedniej edycji nie było żadnej informacji o tym czy podwyższone oprocentowanie obowiązuje czy nie. Po cichu naliczają najniższe oprocentowanie, pod koniec miesiąca okazuje się że odsetek jest 1000zł mniej niż na promocyjnym oprocentowaniu, a kontakt z bankiem przypomina wyciąganie odpowiedzi od ucznia podstawówki. Na żeby dowiedzieć się że promocja się skończyła i środki były oprocentowane na minimalny procent potrzebowałem wysłać 4 wiadomości ciągnące pracowników za język, za każdym razem odpowiedz była tak mało wyczerpująca jak to tylko możliwe.

Odpowiedz

Czy ktoś może orientuje się czy przy ponownym uruchomieniu Nest Konta Oszczędnościowego, po spełnieniu wszystkich warunków oprocentowanie wskoczy z 3% na 8,25%.

Narazie pokazuje mi 3% a to dlatego że posiadałam wcześniej NKO. Ktoś się orientuje?

Odpowiedz

Jeśli pokazuje ci 3%, to znaczy, że nie przysługuje ci 8,25% właśnie dlatego, że posiadałeś już to konto. Oferta dotyczy tylko nowych posiadaczy Nest konta oszczędnościowego. Spełnienie warunków nic nie da.

Odpowiedz

Dzięki za odpowiedz

Odpowiedz

a jak długo siega ich sprawdzanie czy jest sie nowym czy starym klientem? miałam u nich konto w 2016 roku....

Odpowiedz

Zasady karencji zawsze są podane w regulaminie danej akcji promocyjnej. Czasem jest to konkretna data (np. 1 stycznia 2020 r.), innym razem pewien okres (np. 12 miesięcy przed złożeniem wniosku w promocji), a kiedy z oferty nie mogą skorzystać osoby, które miały dany produkt w przeszłości. Krótko mówiąc, trzeba zajrzeć do regulaminu (lub naszego opisu) konkretnej promocji.

Odpowiedz

Czy jako kwalifikowana akcja liczy się przelew tylko z ROR na inny rachunek (za który naliczana jest opłata 10 zł) czy też może to być przelew z konta osobistego w Nest bank?

Odpowiedz

Nie bardzo rozumiem co Cię interesuje. Przelewy z konta osobistego, czyli z ROR, w Nest Banku są darmowe. Bezpłatne są też przelewy wewnętrzne (w ramach Nest Banku) z Nest Konta Oszczędnościowego. !0 zł prowizji bank pobiera za przelew bezpośrednio z Nest Konta Oszczędnościowego do innego banku.

Jeśli chcesz uzyskać promocyjne oprocentowanie musisz zapewnić wpływ na ROR w wysokości min. 2000 zł oraz wykonać przynajmniej 3 działania spośród: płatność Blikiem, operacja kartą, przelew; zgodnie z regulaminem wymagane są przelewy do innego banku i chodzi o operacje z ROR, nie z konta oszczędnościowego.

Odpowiedz

Tak, ostatnie zdanie jest wyczerpującą odpowiedzią. Napisałem przelew z ROR, a miałem na myśli konto oszczędnościowe. Dziękuję.

Odpowiedz

Trzeba wykonać co najmniej jedną płatność z każdego rodzaju, czyli jedną płatność Blikiem, jedną płatność kartą i jeden przelew, czy też mogą to być np. tylko same 3 płatności kartą?

Odpowiedz

Mogą to być 3 operacje tego samego rodzaju. Ważne, by w tych 3 wymaganych działaniach, były wskazane operacje, w dowolnej konfiguracji.

Odpowiedz

Czy po wplaceniu na ROR 2000 zl i wykonaniu 3 operacji moge nastepnie pozostale po operacjach srodki przelac na inne konto i powtorzyc taka operacje w nastepnym miesiacu? Czy w ten sposob spelnie warunki aktywnosci w kontekscie Kona Oszczednosciowego?

Odpowiedz

Tak, nie ma potrzeby. by środki przez określony czas znajdowały się na rachunku bądź, by utrzymywać na nim określone saldo.

Odpowiedz

Tak jak napisał Krzysztof ww. operacje wystarczą w celu spełnienia warunku, oferującego oprocentowanie 8,25% na koncie oszczędnościowym. Pamiętaj jednak Mateuszu o rzeczy najważniejszej, że ww. "manewr" należy wykonać ponownie od 31 do 60 dnia, od otwarcia konta aby zgromadzone na ww. koncie środki przez 90 dni były oprocentowane na 8,25% w skali roku.

Odpowiedz

Do kiedy jest ważna obecna oferta Nest banku na 8.25% do 200 tys.?

Odpowiedz

Oferta nie ma terminu ważności, obowiązuje do odwołania przez bank.

Odpowiedz

Czy Nest KO jmusi być założone równocześnie z kontem osobistym (przez wypełnienie wniosku i potwierdzenie przelewem weryfikacyjnym), czy może być później dołączone? Czy 90 dni na 8,25% dla Nest Konta Oszczędnościowego liczy się od pierwszej wpłaty na Nest KO, czy od założenia konta osobistego??

Odpowiedz

Nie, nie ma takiego wymogu. 90 dni liczy się od założenia Nest Konta Oszczędnościowego.

Odpowiedz

Jeśli ktoś zamknął konta w kwietniu 2023, to może skorzystać z tej oferty - jest nowym klientem?

Odpowiedz

Jakie konto dokładnie zamknąłeś? Jeśli było to Nest Konto Oszczędnościowe, to nie możesz już skorzystać z obecnej oferty.

Odpowiedz

ale gdzie jest taki warunek że nie można mieć wcześniej konta Nest Konto Oszczędnościowe ? Przy wcześnieszej promocji pare miesiecy temu pytalem w banku i powiedzieli mi ze jesli zamkne Nest Konto Oszczędnościowe (co trwa miesiac) to potem moge otworzyć kolejne w promocji. Wiec gdzie jest warunek ze nie mozna go miec wczesniej ?

Odpowiedz

Ten warunek jest w tabeli oprocentowania - jest w niej wskazane, że osoby, które wcześniej posiadały Nest Konto Oszczędnościowe i je zamknęły, otrzymają tylko 3% w skali roku.

Odpowiedz

W Banku odpisali że mogę skorzystać oraz że dostanę promocyjne oprocentowanie. Powołałem się na ten punkt tabeli jako z tym sprzeczny i czekam na ponowną odpowiedź, ciekawe co odpiszą.

Odpowiedz

Od 5 lipca można wpłacać do 200 tys. :)

Odpowiedz

Dzięki, informacje w trakcie aktualizacji.

Odpowiedz

Przy oprocentowaniu promocyjnym 8,25% przez 3 miesiące, bank podaje obecnie max. kwotę 200 000

Odpowiedz

Dzień dobry, czy jeśli np. 5 lipca wpłacę na konto oszczędnościowe 2000zł a następnie za tydzień wypłacę 10 000zł, to warunki dla promocyjnego oprocentowania nadal będą spełnione? Czy też "bilans" konta na koniec miesiąca musi być wyższy o 2000 niż w miesiącu poprzednim?

Pozdrawiam

Odpowiedz

Nest Bank nie wymaga, by na rachunku osobistym i/lub koncie oszczędnościowym odnotowany został jakiś konkretny przyrost salda. Dla uzyskania promocyjnego oprocentowania konieczne jest zapewnienie wymaganego wpływu (2000 zł w każdym miesiącu) oraz zrealizowania przynajmniej trzech aktywności spośród tych będących do wyboru.

Odpowiedz

Dopytując o warunki promocyjnego oprocentowania. Zakładając, że po założeniu ROR od razu wpłacam oszczędności powyżej 2000zł, to aby uzyskać oprocentowanie 8,25%, muszę między 31 a 60 dniem ponownie wpłacić na rachunek minimum 2000zł (oraz oczywiście wykonanie 3 operacji w każdym z tych okresów)?

Odpowiedz

Tak, w każdym z dwóch okresów należy spełnić oba warunki, czyli zarówno zapewnić wpływ, jak i wykonać operacje.

Odpowiedz

Dziękuję bardzo

Odpowiedz

Witam, jeżeli mam zwykłe Konto osobiste i nigdy nie otwieralem Konta oszczędnościowego w Nest Banku to mogę skorzystać z oprocentowania 8,25%?

Odpowiedz

Tak. Ważne, byś spełnił warunki regulaminu dotyczące aktywności na ROR.

Odpowiedz

Czyli promocja jest dla Nowych klientów w sensie Konta Oszczędnościowego, a nie Konta Osobistego (to drugie mogę mieć np. od roku)?

Odpowiedz

Tak, tu chodzi o posiadanie konta oszczędnościowego, a nie osobistego.

Odpowiedz

A czy osoby, które kiedyś miały konto oszczędnościowe, ale je zamknęły będą mogły skorzystać z promocji, otwierając ponownie konto?

Odpowiedz

Jakie konto oszczędnościowe dokładnie posiadałeś?

Odpowiedz

Dzięki za odpowiedz! Posiadałem standardowe konto oszczędnościowe oferowane w ubiegłym roku przez Nest Bank. Nazywało się Nest Konto Oszczędnościowe

Odpowiedz

Właśnie natrafiłem na post sprzed 2 miesięcy, w którym jest odpowiedz na moje pytanie - wcześniej musiałem źle szukać. Wygląda na to, że osoby, które w przeszłości posiadały Nest Konto Oszczędnościowe już nie załapią się na obecną promocję.

Dzięki i pozdrawiam

Odpowiedz

Czy jeśli w przeszłości posiadałem NEST Konto Oszczędnościowe, to mogę skorzystać z akutualnej promocji?

Odpowiedz

Do tej pory nie mogłeś mieć żadnego aktywnego konta oszczędnościowego - czyli jak posiadałeś Nest Oszczędności, to trzeba je było zamknąć i czekać do upływu okresu wypowiedzenia, a wtedy mogłeś otworzyć to nowe i mieć wyższy % na start.

Nie sądzę, abyś mógł ponownie skorzystać z oferty, jeśli miałeś już taki rachunek, to jednorazowa oferta.

Odpowiedz

Tzn. oferty wyłacznie dla nowych klientów, czy jak ok. 3 lata temu miałem NEST Oszczędności i korzystałem z ówczesnej promocji to mogę skorzystać z aktualnej? Czy jest jakis okres karencji? Jak to teraz jest, bo już się pogubiłęm w tych ich promocjach, jeszcze w której z poprzednich promocji było bodajże, że jak ktoś nie posiadał konta Nest Oszczędnosci po 21.11.2022 r to mógł skorzystać.

Odpowiedz

Jeśli miałeś kiedyś Nest Oszczędności, ale je zamknąłeś, to możesz skorzystać z oferty dla nowych posiadaczy Nest Konta Oszczędnościowego.

Odpowiedz

Czyli rozumiem,że jeżeli miałem już Nest Konto Oszczędnościowe i je zamknąłem i teraz otworzę nowe to nie dostanę 8,25%?

Odpowiedz

Jeśli to było Nest Konto Oszczędnościowe, to możesz nie dostać 8,25%.

Odpowiedz

Tak to było Nest Konto Oszczędnościowe, wiem że mogę nie dostać ale może ktoś próbował i może udzielić stuprocentowej odpowiedzi.

Odpowiedz

Sprawdziłem w regulaminie, gdzie jasno napisane jest: "b) w przypadku niespełnienia warunków aktywności na Nest Koncie lub posiadania wcześniej

Nest Konta Oszczędnościowego 3,00% do 400 000 zł" LUB POSIADANIA WCZEŚNIEJ NEST KONTA OSZCZĘDNOSCIOWEGO, sam się nad tym wcześniej zastannawiałem, ale z tego jasno wynika, że niestety, nie. Jeśli kiedykolwiek wczesniej posiadał ktoś Nest Konto Oszczędnościowe to jego oprocentownaie wyniesie 3%. Pozdrawiam serdecznie.

Odpowiedz

Tak tak,mam już potwierdzenie od kogoś kto ponownie otworzył NKO i dostał tylko 3%.Ale nie ma czego żałować skoro PKO daje 10% na lokacie i 8,5% na koncie oszczędnościowym :)

Odpowiedz

,,oprocentowanie 8,25% obowiązuje przez 90 dni od daty otwarcia rachunku, o ile zostaną spełnione warunki aktywności na Nest Koncie:

,,zapewnienie wpływów w wysokości min. 2000 zł ,,

Doczytałam jedynie, że nie można przelewać między kontami w Nest Banku a czy przelew z własnego konta w innym banku spełnia warunek ?

Odpowiedz

Chyba chodzi tylko o obroty na koncie z tymi wpływami a nie o nowe środki. Moim zdaniem z obcego banku nawet na twoje dane personalne można.

Odpowiedz

Zadałam pytanie bo chce mieć pewność a nie ,,chyba''. Diabeł tkwi w szczegółach a Banki lubią stosować takie triki.

Odpowiedz

Wykluczone są tylko przelewy pomiędzy rachunkami własnymi prowadzonymi w Nest Banku, wpływy pochodzące z kredytu udzielonego przez Nest Bank oraz z lokat. Zatem przelew z własnego rachunku prowadzonego w innym banku jak najbardziej się liczą.

Odpowiedz

Dziękuję za odpowiedź. Konto oszczędnościowe założone czy jednocześnie mogę założyć lokatę Witaj na 8% i czy warunki są takie same jak przy założeniu konta oszczędnosiowego?

Odpowiedz

Tak, możesz to zrobić w ciągu 30 dni od założenia Nest Konta. Więcej informacji podajemy w naszej analizie tej lokaty: https://najlepszelokaty.pl/nest-lokata-witaj-nest-bank

Odpowiedz

Niezrozumiałe warunki tego konta oszcz.. Jak oni liczą daty wpływu tych 2000zł na konto? Jaka data weryfikacji salda na nowe środki? Mam teraz mnóstwo pieniędzy w tym banku. Mam je wyprowadzić do innego banku a potem dopiero założyć nowe konto oszczędnosciowe NEST i na powrót wprowadzić te 2000?

A dla spełnienia warunku aktywności to wystarczy 3x zwykły przelew internetowy ze swoich kont w innych bankach? czy jednak należy posiąść także karte i BLIK?

Ktoś to testował w praktyce? bo warunki bardzo niejasne.

Odpowiedz

Zasady podwyższenia oprocentowania na Nest Koncie Oszczędnościowym nie są niczym nadzwyczajnym. Banki bardzo często stosują zasadę, że wyższe oprocentowanie naliczane jest tylko dla nowych środków, które stanowią nadwyżkę ponad saldo w określonym dniu (tzw. dzień badania salda). Do określenia salda "bazowego" brane są nieraz wszystkie pieniądze posiadane przez klienta w danym banku, a niekiedy tylko te na produktach depozytowych (konta oszczędnościowe, lokaty).

Przy różnych okazjach sugerujemy, by posiadać konta w 2-3 instytucjach, dzięki czemu można obracać tymi samymi pieniędzmi, przesyłając je do tego banku, w którym można akurat skorzystać z promocyjnego oprocentowania.

Warunki aktywności, które dają prawo do podwyższonego oprocentowania opisaliśmy dokładnie w powyższym tekście. Dodam tylko, że odnośnie wydatków, bank pozostawił uczestnikom promocji dowolność, każdy może wybrać wg własnego uznania czy zrobi operację Blikiem, kartą czy przelewem.

Odpowiedz

czyli rozumiem że 11 maja to data weryfikacji środków bazowych, wiec nie skorzystam bo wprowadziłem wszystkie oszczędności na Nest Konto Skarbonka jeszcze w kwietniu i nie zapewnię wpływów 2000 bo nie mam już z czego. Szkoda.

Odpowiedz

Na stronie głównej w detalach powinna być też informacja czy klient nowy czy bez znaczenia, to dość istotne?

Odpowiedz

Tę informację znajdziesz w sekcji Nest Konto Oszczędnościowe - oprocentowanie i opłaty :)

Odpowiedz

Tak skomplikowane warunki żeby jak najwięcej osób wpadło w standardowe xd

Odpowiedz

Warto nadmienić, że z bonusowych 7,5% może skorzystać klient, który nie miał otwartego konta oszczędnościowego od dnia 22.11.2022, a następnie je zamknął. Poniżej zapis z regulaminu "Nie dotyczy rachunku Nest Konto Oszczędnościowe otwartego na rzecz Posiadacza Rachunku, który od 22.11.2022 r. był już posiadaczem rachunku Nest Konto Oszczędnościowe". W takim przypadku oprocentowanie wynosi tylko 3%

Odpowiedz

Dzięki za sugestię; wpisałem to uszczegółowienie do tekstu.

Odpowiedz

Dzień dobry,

Czy dobrze rozumiem, że Nest Konto Oszczędnościowe nie jest lokatą i można wpłacać na nie środki kilkukrotnie, niekoniecznie od razu całą kwotę?

Odpowiedz

Tak, zgadza się, środki można dowolnie dopłacać.

Odpowiedz

Dzień dobry,

założyłem ROR w Nest Banku i otworzyłem Nest Konto Oszczędnościowe, lecz w serwisie internetowym w zakładce 'Szczegóły Konta' widnieje informacja:

Oprocentowanie na koncie:

Oprocentowanie: 0,00%

Kapitalizacja: miesięczna

Czy to jest błąd w systemie, czy też oferta z oprocentowaniem 7,5% już została wycofana?

Odpowiedz

Oferta jest aktualna. Jeśli w systemie nadal widnieje ta sama informacja, poproś bank o wyjaśnienie.

Przy okazji, pamiętaj, że jako nowy klient w ciągu 30 dni od otwarcia ROR możesz skorzystać z Nest Lokaty Witaj: https://najlepszelokaty.pl/nest-lokata-witaj-nest-bank (aktualnie 8%).

Odpowiedz

Czy opis nie został zaktualizowany? Na stronie glównej w rankingu kont to konto ma 8% a jak się wchodzi tutaj na analizę to podane jest, że 7,5%.

Ponadto w porównaniu,że 400 tyś a tutaj,że 100 tyś. Czy ja czegoś nie rozumiem? Zwłaszcza, że podajecie, że nadwyżka ponad 100 tyś jest oprocentowana na 0.01% a nie 8%. Może czegoś nie zrozumiałam? WIe,m,że dzisiaj w nocy wiele się zmieniło w rankingu, wiele lokat zniknęło a i oferty kont się pogorszyły.

Czy może ktoś powiedziec ile trwa założenie konta? CHciałabym celować w otwarcie konta 1-2-3 kwietnia. Rozumiem,że wtedy mam to oprocentowanie 8% cały kwiecien, pożniej maj i do końca czerwca?

PS.Dzieękujemy adminom za wspaniały kontent ! Jesteście najlepsi :)

Odpowiedz

Dziękujemy za miłe słowa, ale niestety także i nam zdarzają się wpadki?. Po ostatnich obniżkach Nest Konto Oszczędnościowe oprocentowane jest na poziomie 7,5% w skali roku do 100 tys. zł przez 2 pełne miesiące kalendarzowe (+ miesiąc otwarcia konta), następnie środki będą oprocentowane do końca września na poziomie 3% do 400 tys. zł. Tak więc w przypadku konta założonego w pierwszych dniach kwietnia stawka będzie wynosiła 7,5% przez kwiecień, maj i czerwiec.

(Dane na Najlepszych Lokatach już poprawiliśmy. Serdecznie dziękujemy za zwrócenie nam na to uwagi ?).

Odpowiedz

Jakie jest oprocentowanie dla nadwyżki powyżej 100 tyś przez pierwsze 2 miesiące?

Odpowiedz

Dla nadwyżki obowiązuje oprocentowanie standardowe - 0,01%.

Odpowiedz

Czy z tej promocji można korzystać wielokrotnie? Wystarczy zamknąć konto oszczędnościowe i otworzyć nowe aby okres wysokiego oprocentowania trwał dalej?

Odpowiedz

Nie no, na to nie pozwolą. To oferta na start, więc przejdzie tylko raz.

Odpowiedz

Nie bardzo rozumiem dlaczego to konto jest wyżej w rankingu np. od Velo Banku skoro w tej promocji jest limit miesięcznej wypłaty 250tys. Wg mnie we wszystkich analizach, informacja o limitach powinna być wyszczególniona czerwoną i pogrubioną czcionką. Jeżeli ktoś zasili takie konto "pod kurek" to potem, po zakończeniu promocji, przez miesiąc cześć środków będzie zamrożona zamiast pracować na innym koncie oszczędnościowym.

Odpowiedz

O pozycji rachunku w rankingu decyduje bardzo wiele czynników, które uwzględniamy zgodnie z przyjętą metodologią.

Skąd czerpiesz informację o miesięcznym limicie wypłat, o którym wspominasz?

Odpowiedz

Wspomina o nim Pani Aldona Derdziak kilka komentarzy niżej i jest też zawarty na górze 6-tej strony w tabeli opłat i prowizji: https://nestbank.pl/Wspolne/Dokumenty-aktualne/Tabela-Oplat-i-Prowizji-oferta-Rachunkow-i-Kart.pdf

Odpowiedz

250 tysięcy zł to domyślny miesięczny limit transakcji, który jednak można zwiększyć. Zmiana jest możliwa przez infolinię lub aplikację mobilną - nie jest możliwa przez aplikację w przeglądarce internetowej.

Odpowiedz

W regulaminie jest mowa o dwóch pełnych miesiącach i jednym niepełnym - z oprocentowaniem 8%. Czy jeśli otworzę to konto 01.03. to 8% bedzie mnie obowiązywać do końca maja czy do końca kwietnia? A co jeśli otworzę je 02.03?

Odpowiedz

Dokładnie oprocentowanie jest naliczane w miesiącu otwarcia konta i 2 kolejnych pełnych miesiącach. Wynika z tego, że zakładając Nest Konto Oszczędnościowe 1 marca, oprocentowanie powinno obowiązywać do końca maja, podobnie przy otwieraniu rachunku 2 marca.

Odpowiedz

Warto czekać do 1 marca, czy otwierać już teraz? Może ma ktoś jakieś informacje o terminie promocji?

Odpowiedz

Nie ma tu terminu obowiązywania, niestety bank może zmienić oprocentowanie w każdym momencie.

Odpowiedz

Witam,

Jakie są limity przelewów zewnętrznych w tym banku i o ile maksymalnie można je zwiększyć?

Odpowiedz

Maksymalny limit pojedynczej transakcji to 50 tys. zł. Dziennie najwięcej można przelać 100 tys. zł, a miesięcznie 250 tys. zł. Limit dla bankowości internetowej możesz zmienić przez bankowość mobilną.

Odpowiedz

Witam,

Ile wynosi maksymalny limit przelewu zewnętrznego w koncie osobistym ? Czy obowiązują jakieś ograniczenia miesięczne w tym zakresie? Jeśli tak to o ile można i w jaki sposób maksymalnie podwyższyć te limity?

Odpowiedz

Maksymalny limit pojedynczej transakcji to 50 tys. zł. Dziennie najwięcej można przelać 100 tys. zł, a miesięcznie 250 tys. zł. Limit dla bankowości internetowej możesz zmienić przez bankowość mobilną.

Odpowiedz

Hej, orientuję się ktoś czemu oprocentowanie na kontach oszczędnościowych jest wyższe niż na lokatach? Jedynie CA sie wyłamał z tymi swoimi 10% ale kwota max do 30 000 zl nie zachwyca. Ale tak na logikę to chyba lokata powinna kusić wyższym oprocentowanie skoro na niej po prostu zamrażamy pieniądze na kilka miesięcy... To jest żerowanie na niewiedzy ludzi czy ma to jakieś drugie dno?

Odpowiedz

To banki decydują o oprocentowaniu, a konta oszczędnościowe jednak są bardziej elastyczne niż lokaty i zwykle mają miesięczną kapitalizację odsetek. Oferty promocyjne rachunków oszczędnościowych obowiązują średnio 3 miesiące, a z tych na "nowe środki" da się skorzystać wielokrotnie. Widocznie bankom kalkuluje się utrzymywanie lepszych stawek na tych właśnie produktach.

Odpowiedz

na stronie banku jest informacja o maksymalnej kwocie lokaty 20 tys proszę o weryfikacje i zmianę parametrów ponieważ według rankingu kwota maksymalna dla wyższego oprocentowania jest określona do 400.000

Odpowiedz

20 tys. zł to limit dla Nest Lokaty Witaj. Dla Nest Konta Oszczędnościowego na start limit to 400 tys. zł.

Odpowiedz

Czy to oznacza, że tylko przelewy wewnątrz nest banku są bezpłatne, a do innego banku (np. na swój drugi rachunek) kosztują 10 złotych?

Odpowiedz

Tak, tylko przelewy wewnętrzne przez Internet są bezpłatne.

Odpowiedz

Czy można założyć to konto i przelać kasę na okres promocyjny, a potem (po dwóch miesiącach) je bezpłatnie zamknąc? Czy jest jakiś haczyk przez który nie opłaca sie tego robic?

Odpowiedz

Nie ma haczyka, można tak zrobić.

Odpowiedz

Czesc, ktos wie do kiedy owa promocja na 8,25% potrwa?

Odpowiedz

Nie, Nest Bank nie podał żadnego terminu. Ale jeśli miałabym obstawiać, to - biorąc pod uwagę spadki oprocentowania w innych bankach - raczej krócej niż dłużej.

Odpowiedz

a wytrzyma do 1 marca?

Odpowiedz

Oj, nie wiem. Do marca jeszcze 2 tygodnie, wiele się może zdarzyć ;).

Odpowiedz

Ok, dzis skonczylo mi sie promocyjne oprocentowanie w innym banku, wiec zalozylem i przelalem hajs - jest 8,25% :)

Jestem z tych co mieli wczesniej konto Nest Oszczednosci i je miesiac temu zlecilem zamknac - wczoraj zniknelo i dzis juz moglem otworzyc Nest Konto Oszczednosciowe. Spoko ze to zadzialalo :)

Odpowiedz

No i fajnie :) ?

Odpowiedz

Witam,

w artykule jest informacja : "Jeśli klient posiada już inny rachunek oszczędnościowy, Nest Konto Oszczędnościowe może założyć po zamknięciu dotychczasowego rachunku i upływie okresu wypowiedzenia."

Rozumiem, że dotyczy to tylko Nest Banku, czyli mogę posiadać konto oszczędnościowe w innym banku i założyć nowe oszczędnościowe w Nest gdzie skorzystam z oprocentowania 8,25% ?

Pozdrawiam

Odpowiedz

Tak, warunek dotyczy tylko Nest Banku :)

Odpowiedz

Dziękuję za szybką odpowiedź, była kluczowa przy podjęciu decyzji.

Odpowiedz