2 komentarze

Co obejmuje Centralna Informacja o Rachunkach (CIOR)?

Centralna Informacja o Rachunkach (CIOR) to usługa, która umożliwia dostęp do danych o kontach bankowych prowadzonych dla osób fizycznych (także tych prowadzących działalność gospodarczą) oraz członków spółdzielczych kas oszczędnościowo-rozliczeniowych. CIOR jest częścią systemu Ognivo, obsługiwanego przez Krajową Izbę Rozliczeniową i wykorzystywanego do komunikacji banków między sobą, a także z innymi uprawnionymi podmiotami.

Regulacje dotyczące korzystania z danych

Centralna Informacja została wprowadzona na mocy Ustawy z dnia 9 października 2015 r. o zmianie ustawy – Prawo bankowe oraz niektórych innych ustaw. Jej przepisy wskazują, że to banki zostały zobligowane do stworzenia CIOR, a prowadzić ją może izba rozliczeniowa.

Każda osoba fizyczna ma prawo do sprawdzenia w Centralnej Informacji danych o swoich rachunkach bankowych oraz kontach osób, których jest prawnym spadkobiercą.

Lista uczestników Centralnej informacji

Według obecnych danych Centralna informacja o rachunkach obejmuje trzy grupy instytucji:

- banki komercyjne, w tym hipoteczne oraz oddziały banków zagranicznych,

- banki spółdzielcze,

- SKOK-i.

Jakie dane znajdują się w Centralnej Informacji o Rachunkach?

CIOR obejmuje informacje o rachunkach, zarówno aktywnych, jak i zamkniętych, prowadzonych dla osób fizycznych w bankach i SKOK-ach.

W informacji zbiorczej dla klienta wskazuje się każdorazowo:

- numer konta,

- bank / SKOK prowadzący rachunek,

- informację, czy konto jest aktywne,

- informację, czy rachunek jest wspólny (dane współposiadacza nie są ujawniane).

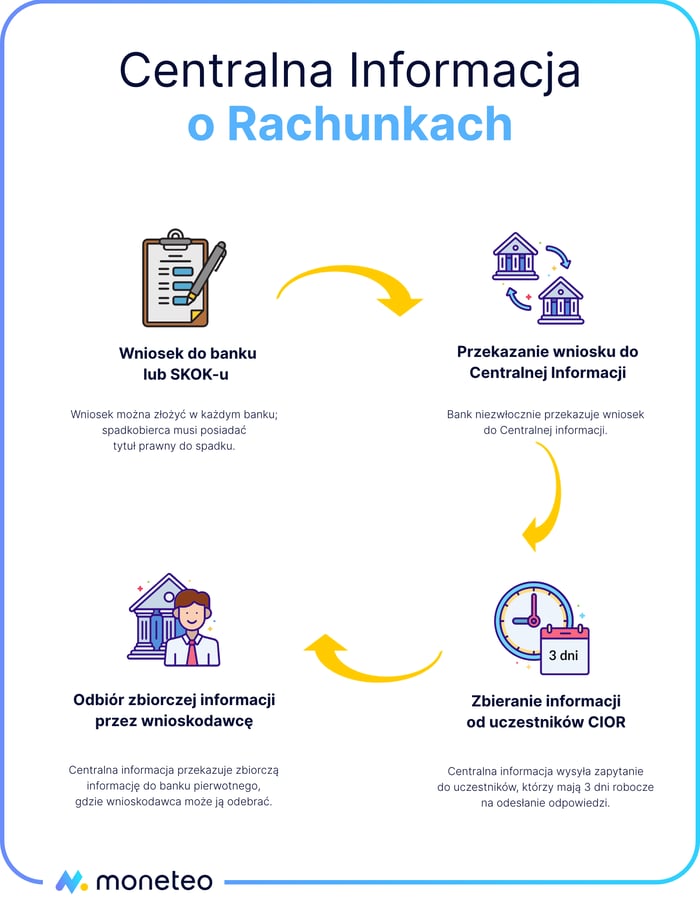

Centralna Informacja umożliwia uzyskanie powyższych informacji od każdej instytucji, która jest uczestnikiem CIOR. Wystarczy złożyć wniosek w wybranym banku/SKOK-u, nie trzeba robić tego w każdym oddzielnie ani być jego klientem.

Kto i w jakich sytuacjach otrzyma dostęp do informacji w CIOR?

Dostęp do danych z Centralnej Informacji otrzymują w pierwszym rzędzie osoby fizyczne, które chcą dowiedzieć się, w jakich bankach i SKOK-ach posiadają rachunki płatnicze. Wniosek do CIOR można złożyć tylko we własnym imieniu, nie jest możliwe uzyskanie informacji o kontach żyjących członków rodziny itp.

Centralna Informacja pozwala także na odnalezienie rachunków osób fizycznych prowadzących działalność gospodarczą.

Drugą grupą osób uprawnionych do korzystania z CIOR są spadkobiercy, którzy poszukują rachunków zmarłych członków rodziny. Często zdarza się, że nie wiemy, czy i gdzie bliska osoba posiadała konta bankowe, a musimy to ustalić w celach spadkowych. Wtedy możemy złożyć wniosek o wydanie zbiorczej informacji, do czego niezbędny jest jednak tytuł prawny do spadku.

Dane z Centralnej Informacji mogą być także przekazywane podmiotom, które wykonują swoje ustalone prawem działania. Są to m.in.

- Komisja Nadzoru Finansowego,

- sądy, prokuratury, policja,

- szef Krajowej Administracji Skarbowej,

- prezes Najwyższej Izby Kontroli,

- Bankowy Fundusz Gwarancyjny,

- ABW, CBA, agencje wywiadu, SOP,

- komornicy sądowi.

Przepisy dają prawo do informacji z CIOR również gminie. Każda instytucja finansowa w ciągu 2 lat od otrzymania informacji o śmierci klienta może powiadomić o tym fakcie gminę (tak odległy okres jest motywowany oczekiwaniem na zgłoszenie spadkobierców), ta z kolei może zgłosić się po środki, które pozostawił zmarły.

Zasady prywatności i bezpieczeństwa danych

Regulacje jasno wskazują, kto może mieć dostęp do danych z Centralnej Informacji o Rachunkach. Co istotne, żaden bank sam z siebie nie może skierować zapytania do CIOR, bowiem za każdym razem musi być do tego podstawa prawna. Instytucje finansowe są tu niejako pośrednikami – przyjmują odpowiednie dyspozycje od klientów lub ich spadkobierców, a następnie przekazuje go do Centralnej Informacji, która procesuje go dalej, a następnie przekazuje do banku zbiorczy dokument.

Warto także pamiętać, że CIOR nie jest bazą danych, a usługą. Nie gromadzi informacji o rachunkach w jednym miejscu, pozwala jedynie w wygodny sposób zweryfikować, w jakich instytucjach posiadamy konto bankowe.

Koszty korzystania z CIOR

Zgodnie z przepisami zarówno banki, jak i SKOK-i mogą pobierać opłaty za skierowanie zapytania do Centralnej Informacji i wydanie zbiorczego dokumentu. Jak widać poniżej, instytucje finansowe stosują różne stawki za tę usługę.

|

Bank |

Opłata |

|---|---|

|

Alior Bank |

30,75 zł |

|

Bank Millennium |

25 zł |

|

Bank Pekao |

40 zł |

|

Bank Pocztowy |

20 zł |

|

BNP Paribas |

50 zł |

|

BOŚ Bank |

25 zł |

| Citi Handlowy | 30 zł |

|

Credit Agricole |

15 zł |

|

ING Bank Śląski |

35 zł |

|

mBank |

25 zł |

|

Nest Bank |

5 zł |

|

PKO BP |

25 zł |

|

Plus Bank |

35 zł |

|

Santander Bank Polska |

30 zł |

|

Toyota Bank |

25 zł |

|

VeloBank |

22,70 zł w przypadku wysłania listem poleconym lub 18,50 zł w pozostałych przypadkach |

| Volkswagen Bank | 49 zł |

Czy można uciec przed CIOR?

Centralna Informacja obejmuje jedynie rachunki osobiste, zatem naturalne jest, że nie znajdziemy w niej rachunków maklerskich czy biznesowych, prowadzonych np. dla spółek. Podobnie rzecz ma się z jednostkami uczestnictwa funduszy inwestycyjnych, polisami ubezpieczeniowymi czy walutami wirtualnymi – jeśli chcielibyśmy odnaleźć takie produkty finansowe, CIOR nam w tym nie pomoże.

Korzyści wynikające z istnienia Centralnej Bazy Rachunków

Korzyści z istnienia Centralnej Informacji:

- dane o rachunkach zebrane w jednym miejscu,

- pomoc dla spadkobierców w ustaleniu finansów zmarłego,

- oszczędność czasu i pieniędzy (jeden wniosek zamiast kilku-kilkunastu).

Centralna Informacja o Rachunkach przychodzi z pomocą zarówno klientom, którzy posiadają kilka (a nawet kilkanaście!) rachunków osobistych, jak też spadkobiercom, którzy dysponują tytułem prawnym do spadku. Jeśli należymy do pierwszej grupy i straciliśmy rachubę, gdzie zakładaliśmy ROR-y, możemy złożyć wniosek w dowolnym banku/SKOK-u, zamiast kontaktować się z każdą instytucją z osobna. W ten sposób otrzymamy zbiorczą informację o posiadanych kontach.

Często zdarza się, że bliska nam osoba umiera, a my nie wiemy, czy i gdzie posiadała ona rachunki bankowe. Podobnie jak we wcześniejszym przykładzie, nie trzeba już odwiedzać wszystkich banków i składać dyspozycji odszukania kont osobistych zmarłego. Wystarczy wizyta w oddziale wybranej instytucji i wniosek o wydanie zbiorczej informacji z CIOR.

Komentarze

(2)A jak to jest z rachunkami dla dzieci? W przypadku małolatów (do 13 lat) chyba po prostu rodzic sprawdza istnienie takiego konta... A z kontem dla nastolatków - jego istnienie może zweryfikować nastolatek czy jakoś w porozumieniu z dorosłym?

Odpowiedz

Pewnie razem z dorosłym. Ustawa nie precyzuje, kim jest posiadacz rachunku.

Odpowiedz