9 komentarzy

Cashback i moneyback - kłopoty z terminologią

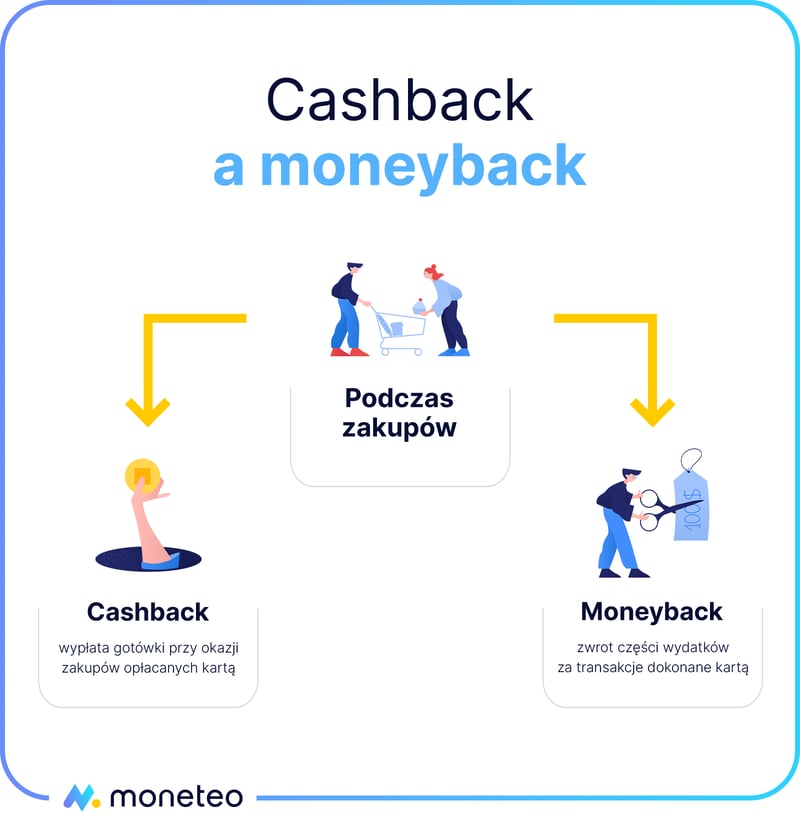

Cashback i moneyback to określenia, które jeszcze 15 lat temu stosowane były zamienne. Cashbackiem nazywano zarówno usługę bankową polegająca na wypłacie gotówki w momencie płacenia kartą za zakupy w sklepie, jak i usługę umożliwiającą zwrot części wydatków za transakcje bezgotówkowe dokonane kartą.

Obecnie jednak większość banków rozgranicza oba pojęcia i definiuje cashback jako dodatkową funkcjonalność karty, dzięki której możemy w trakcie zakupów w sklepie pobrać także gotówkę. Z cashbacku możemy skorzystać w dowolnym momencie, a pozyskane środki pochodzą bezpośrednio naszego konta.

Wraz z nową usługą pojawił się dylemat, jaką pisownię wyrazu należy uznać za poprawną. W efekcie do dzisiaj na stronach banków możemy spotkać dwa różne zapisy (dodajmy w tym miejscu – oba poprawne): „cash back /Cash back” będący zapożyczeniem z j. angielskiego oraz wersję spolszczoną, czyli słowo „cashback” pisane łącznie i odmieniane przez przypadki.

Natomiast moneyback jest przyznawany najczęściej w promocji i stanowi specyficzną formę premii, którą bank nagradza nas za aktywne posługiwanie się kartą płatniczą (lub regularne przeprowadzanie określonych operacji bankowych, np. opłacanie rachunków przelewem z konta). Ponadto aby uzyskać częściowy zwrot wydatków często musimy spełnić dodatkowe warunki – np. zapewnić wpływy na konto, wydać kartą określoną kwotę w miesiącu lub wykonać zakupy we wskazanej przez bank kategorii sklepów (stacjonarnych lub online).

Warto jednak dodać, że w ostatnim czasie cashback coraz częściej jest utożsamiany ze zwrotem pieniędzy za zakupy online w sklepach internetowych. Tego typu usługę oferuje obecnie wiele programów zakupowych, np. LetyShops, Refunder, Net-Pocket, AleRabat. Polega ona na częściowym zwrocie wydatków poczynionych w sklepie uczestniczącym w programie, jednak w odróżnieniu od "bankowego" moneybacku nie wiąże się ze spełnieniem różnych warunków. Aby odzyskać część pieniędzy, wystarczy tylko zarejestrować się w programie i kupować produkty w określonych sklepach.

Co to jest cashback i jak działa?

Mówiąc najprościej - cashback oferowany przez banki jest usługą finansową polegającą na jednorazowej wypłacie gotówki przy okazji zakupów opłacanych kartą. Od 1 września 2022 r. górny limit podczas jednej transakcji wynosi 1000 zł, niezależnie od tego, czy korzystamy z plastiku z logiem Visy czy Mastercarda (wcześniej obie organizacje miały niższe limity).

Cashback ma jeszcze jedną, dość istotną zaletę: w ciągu dnia możemy skorzystać z tej usługi wielokrotnie, za każdym razem wypłacając pełną kwotę. Przykładowo – podczas porannych zakupów w osiedlowym sklepiku możemy pobrać kartą Maestro 500 zł, a wieczorem wypłacić kolejne 500 zł, tankując paliwo na stacji benzynowej. Jedynym ograniczeniem będzie wysokość dziennego limitu, który ustanowiliśmy dla swojej karty.

Co istotne, możemy skorzystać z cashbacku wyłącznie przy jednoczesnej płatności kartą za zakupy. W praktyce oznacza to, że tylko wtedy wypłacimy gotówkę, kiedy dokonamy zakupu jakiegoś produktu albo usługi. Na szczęście wydana suma nie ma żadnego znaczenia – możemy równie dobrze kupić dwa batoniki za 7 zł, jak i wydać w sklepie znacznie wyższą kwotę.

Jakie banki oferują usługę cashback?

Jako pierwsze usługę cashback zaoferowały w 2006 r. trzy duże banki: PKO PB oraz MultiBank i mBank (detaliczne piony BRE Banku SA). Początkowo ta funkcjonalność była dostępna wyłącznie dla posiadaczy kart Visa, a wypłaty typu cashback można było zrealizować w nielicznych sklepach działających na terenie wielkich aglomeracji.

Z wypłat typu cashback mogą skorzystać klienci banków, które wdrożyły tę funkcjonalność. Aktualnie usługa ta jest oferowana przez następujące instytucje: Alior Bank, Bank Millennium, Bank Pekao, Bank Pocztowy, Citi Handlowy, Credit Agricole, VeloBank, ING Bank Śląski, Inteligo, mBank, Nest Bank, PKO Bank Polski, Plus Bank, Santander Bank Polska, Volkswagen Bank.

Niestety, wśród banków działających w Polsce nadal są takie, które nie pozwalają klientom na wypłaty ze sklepowej kasy. Należą do nich: Aion Bank, BOŚ Bank i Toyota Bank.

Jakie karty płatnicze umożliwiają skorzystanie z cashbacku?

Możliwość skorzystania z udogodnienia, jakim jest cashback, mają zarówno klienci indywidualni, jak i klienci biznesowi – oczywiście pod warunkiem, że ich bank oferuje tę usługę oraz posiadają kartę płatniczą Visa, Mastercard lub Maestro. W większości banków dostęp do tej funkcjonalności jest możliwy przy użyciu karty debetowej, jednak niektóre instytucje finansowe dopuszczają cashback także za pomocą karty przedpłaconej lub obciążeniowej.

W których bankach zapłacisz za usługę cashback?

Decyzja o tym, czy obciążać użytkowników kart opłatą za korzystanie z cashbacku, pozostaje w wyłącznej gestii poszczególnych banków. W niektórych z nich usługa jest oferowana bez dodatkowych opłat, są jednak instytucje, które pobierają za cashback prowizję.

|

Nazwa banku |

Wysokość opłaty |

|---|---|

|

Bank Pekao SA |

2 zł 0 zł kartą PeoPay KIDS lub Aplikacją PeoPay KIDS |

|

BNP Paribas |

1 zł |

| City Handlowy |

0 zł - pierwsze 4 wypłaty gotówki w miesiącu 8 zł - każda kolejna wypłata gotówki |

|

Credit Agricole |

3 zł |

|

PKO BP |

2 zł |

|

Santander Bank Polska |

1,50 zł – dla użytkowników karty debetowej pow. 26 roku życia 0 zł dla klientów osób poniżej 26 roku życia |

|

Volkswagen Bank Polska |

1 zł - Pakiet Standard 0 zł - Pakiet Złoty |

Cashback - w jakich sklepach możemy wypłacić pieniądze?

Aby skorzystać z możliwości wypłaty gotówki przy okazji płacenia za zakupy, musimy najpierw zlokalizować placówkę handlową, która oferuje tę usługę. Na szczęście, cashback udostępniają wszystkie popularne dyskonty, np. Biedronka, Lidl, Netto, Dino czy też Freshmarket. Gotówkę wypłacimy także:

- w dużych supermarketach (np. Kaufland, Carrefour, Media Expert, Media Markt),

- na stacjach benzynowych (np. Orlen),

- w kioskach i salonikach prasowych (np. Ruch i Kolporter),

- a nawet w małych osiedlowych sklepikach, chociażby w Żabce.

Znalezienie takich punktów nie powinno być więc trudne, tym bardziej, że są one oznaczone specjalnymi naklejkami. Logo cashback jest najczęściej umieszczane przy kasie, na witrynach sklepowych oraz drzwiach wejściowych.

Jak przebiega wypłata?

Pobranie środków w ramach cashbacku sprowadza się do trzech prostych kroków.

- Zanim zapłacimy za zakupy, poinformujmy sprzedawcę, że zamierzamy pobrać pieniądze i podajmy kwotę wypłaty. Jest to o tyle ważne, że punkty obsługujące usługę cashback nie mają obowiązku przechowywania rezerwy gotówki przeznaczonej wyłącznie na ten cel. Jeśli więc w kasie nie będzie wystarczającej kwoty, kasjer nie wypłaci nam środków, o jakie wnioskujemy.

- Następnie wpiszmy w terminal kwotę, którą chcemy wypłacić i potwierdźmy transakcję kodem PIN i/lub podpisem na wydruku z terminala.

- Przy odbiorze gotówki upewnijmy się, że otrzymaliśmy właściwą kwotę. Na wydruku potwierdzającym wypłatę kwota cashbacku i kwota zakupów będą wykazane oddzielnie, tak więc weryfikacja danych nie będzie trudna.

Cashback zbliżeniowy

Warto w tym miejscu wspomnieć i ciekawej innowacji, jaką jest cashback zbliżeniowy. Jak na razie funkcjonalność tę wdrożyły tylko 3 instytucje: Bank Pekao, firma IT Card oraz Fiserv Polska. Usługa umożliwia wypłatę gotówki ze sklepowej kasy bez wkładania karty do terminala i potwierdzania transakcji PIN-em (podpisujemy jedynie wydruk). Niestety, cashback zbliżeniowy jest dostępny wyłącznie w terminalach POS zarządzanych przez wspomniane wyżej podmioty.

Cashback przy pomocy Blika

Także ta forma wypłaty gotówki ma niszowy charakter - obecnie udostępnia ją zaledwie 5 banków (Alior Bank, VeloBank, Bank Millennium, Pekao SA i Santander Bank Polska). Z usługi można skorzystać m.in. w sklepach Żabka i Freshmarket oraz w punktach handlowych wyposażonych w terminale obsługiwane przez spółki: Fiserv/Polcard, IT Card (marka Planet Pay) i Polskie ePłatności oraz banki: ING, mBank i Bank BPS. Niestety, udostępnienie cashbacku przy pomocy Blika na razie nie cieszy się zainteresowaniem handlowców, dlatego takich miejsc jest obecnie niewiele.

Czy cashback jest bezpieczny?

Wypłata gotówki z kasy sklepu jest równie bezpieczną operacją, co zwykła płatność bezgotówkowa kartą. Obie transakcję trzeba zatwierdzić kodem PIN, który zna tylko posiadacz plastiku. Szanse, że pieniądze wypłaci niepowołana osoba, są więc praktycznie bliskie zeru.

Czy warto korzystać z usługi cashback?

Zdecydowanie warto. Funkcjonalność ta może nam ułatwić życie i zapewnić szybki dostęp do gotówki. Do najważniejszych zalet cashbacku możemy zaliczyć:

- Wygodę - aby wypłacić pieniądze, nie musimy szukać bankomatu. Jest to szczególnie duży atut, kiedy przebywamy w miejscowości, której nie znamy, W obcym miejscu łatwiej nam będzie zlokalizować sklep oferujący usługę cashback niż odszukać maszynę należącą do naszego banku. Ponadto możemy podjąć gotówkę wielokrotnie w ciągu dnia.

- Szeroki dostęp do gotówki – sieć placówek oferujących cashback jest dużo większa niż sieć bankomatów. Według raportu NBP z III kw. 2023 r. obecnie działa w Polsce ponad 389 500 terminali przystosowanych do obsługi wypłat sklepowych i zaledwie 21 800 urządzeń bankomatowych.

- Prostotę - większość czynności wykonuje za nas sprzedawca. Naszym jedynym zadaniem jest podanie kwoty wypłaty, wprowadzenie kodu PIN i zatwierdzenie transakcji.

- Względy finansowe - zwykle transakcja jest bezpłatna albo pobierana przez nasz bank opłata jest niższa niż prowizja z tytułu wypłaty gotówki z maszyny innego banku. Dla przykładu, klienci ING Banku Śląskiego za pobranie gotówki z bankomatów innych banków zapłacą 10 zł, tymczasem usługa cashback jest w tej instytucji bezpłatna. Cashback może być też opłacalny dla osób korzystających z usług mBanku, którzy wypłacą z bankomatu mniej niż 300 zł (bank liczy sobie za tę operację 2,50 zł).

Co to jest moneyback?

Istotą usługi moneyback jest zwrot środków za wykonywanie transakcji kartą płatniczą. W praktyce wygląda to tak, że w danym miesiącu bank przelewa na konto klienta pewną część wydatków poniesionych przez niego w miesiącu poprzednim. Zwrot jest pewnym procentem wartości przeprowadzonych transakcji. Zwykle wynosi on od 1 do 5% (choć obecnie warunki programów moneyback są mało atrakcyjne). Jeżeli np. w danym miesiącu wydaliśmy 5000 zł, to przy 1% premii moneyback w kolejnym miesiącu bank odda nam 50 zł. Należy jednak pamiętać o tym, że nie wszystkie transakcje kwalifikują się do otrzymania zwrotu. Lista uznawanych wydatków znajduje się w regulaminie usługi moneyback danego banku.

Niekiedy jednak banki proponują swoim klientom nieco inną formę moneybacku, który ma zachęcić posiadacza konta do określonych zachowań, np. realizacji przelewów, zapewnienia systematycznych wpływów, korzystania z aplikacji mobilnych. Bank ze swej strony zobowiązuje się przekazywać klientowi nagrodę w wysokości określonej jako pewien procent wykonanej operacji objętej promocją. W ten sposób można zyskać od kilkunastu do kilkudziesięciu złotych miesięcznie.

Czy warto skorzystać z moneybacku?

Tak jak w każdym innym przypadku, atrakcyjność usługi moneyback musimy sobie po prostu skalkulować. Przykładowo, jeżeli nasz bank oferuje 5% moneybacku, a my w danym miesiącu wykonamy przy użyciu karty transakcje bezgotówkowe na minimum 400 zł, możemy zyskać około 20 zł. Nie jest to dużo, ale zawsze to dodatkowe środki w domowym budżecie. Jeżeli zatem usługa moneyback wpisuje się w nasze dotychczasowe metody dysponowania pieniędzmi, to zdecydowanie warto z niej skorzystać.

Moneyback a podatek

Banki przeważnie traktują zwrot z tytułu promocji moneyback jako sprzedaż premiową. Ta z kolei jest zwolniona z podatku pod warunkiem, że jednorazowa wartość premii nie jest wyższa od 2000 zł. W przypadku, gdy wartość nagrody przekroczy tę kwotę, bank jest zobowiązany do rozliczenia się z urzędem skarbowym w imieniu klienta, klient natomiast nie musi wykazywać zwrotów z tytułu moneyback w PIT-cie.

Moneyback - gdzie jest haczyk?

No dobrze, ale dlaczego bank jest tak hojny? Oczywiście po to, by przyciągnąć klientów do swojej oferty bardziej efektywnie, niż robi to konkurencja. Aby skorzystać z moneyback, musisz podpisać umowę z bankiem, np. na założenie rachunku bankowego, który może być dodatkowo płatne (bank zarabia). Na ROR wpłacasz pieniądze, którymi instytucja finansowa może operować, np. udzielając wysoko oprocentowanych kredytów (bank zarabia). Możesz też wyrobić sobie kartę kredytową i być narażonym na płacenie odsetek od pożyczonej gotówki (bank zarabia) lub założyć nisko oprocentowaną lokatę, co oznacza dla banku możliwość efektywnego operowania tanią pożyczką (bank zarabia). Jak łatwo zauważyć, instytucje finansowe mają wiele możliwości, by zarabiać na swoich klientach. Głównym wyzwaniem jest przyciągnięcie ich do swojej oferty. Aby to zrobić, bank musi zaoferować klientowi atrakcyjną ofertę, a chyba zgodzisz się z nami, że niewiele zachęt działa lepiej niż możliwość zarabiania na swoich wydatkach!

Jakie banki oferują moneyback?

Obecnie moneyback jest coraz rzadziej spotykany. Banki oferują go na nielicznych kontach osobistych i kartach kredytowych, jednak miesięczna kwota zwrotu nie przekracza 50 zł.

Konta z moneyback

Jak wynika z obserwacji rynku i ofert banków, obecnie dostępne są tylko 3 rachunki osobiste z usługą moneyback. W Santanderze promocyjne warunki obejmują nie płatności kartą, a opłaty za media dokonywane przelewem/zleceniem stałym.

- Konto

- 0 zł / 2,49 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 4,50 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł / 10 zł

- Karta

- 0 zł / 5 zł

- Bankomaty

- 0 zł / 2,50 zł

- Przelew internetowy

- 0 zł

Konto Santander

- Konto

- 0 zł / 6 zł

- Karta

- 0 zł / 9 zł

- Bankomaty

- 0 zł / 3 zł

- Przelew internetowy

- 0 zł

Coraz częściej obserwujemy także, że moneyback pojawia się jako nagroda w promocjach związanych z kontami osobistymi.

Karty kredytowe z moneyback

Nieco więcej moneybacku znajdziemy wśród kart kredytowych. Pod względem miesięcznej wysokości zwrotu ich zestawienie wygląda następująco:

Ranking kart kredytowych z moneyback

- Karta

- 0 zł / 7,99 zł

- Bankomaty

- 3,99%, min. 9,99 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 51 dni

- Karta

- 0 zł / 6,90 zł

- Bankomaty

- 6%, min. 10 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 54 dni

- Karta

- 0 zł / 19 zł / 39 zł

- Bankomaty

- 3% / 5% / 7%

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 15 zł

- Bankomaty

- 5%, min. 15 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 22 zł

- Bankomaty

- 5%, min. 15 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

Przyglądając się szczegółom zwrotów, łatwo zauważyć, że miesięczna kwota nie przekracza 50 zł. Akceptowane płatności zwykle dotyczą wybranych punktów handlowo-usługowych.

|

Bank wydający kartę |

Nazwa karty |

Kwota zwrotu |

Akceptowane płatności |

|---|---|---|---|

|

Alior Bank |

Mastercard OK! |

1% max. 75 zł kwartalnie |

Punkty usługowo-handlowe na terenie kraju, np. hotele, punkty gastronomiczne, sklepy z RTV i AGD |

|

Alior Bank |

Mastercard TU i TAM |

1% max. 75 zł kwartalnie (300 zł rocznie) |

Punkty usługowo-handlowe (stacjonarne i online) - tylko płatności w walucie innej niż PLN |

|

Bank Millennium |

Millennium Visa Impresja Millennium Mastercard Impresja |

5% max. 50 zł miesięcznie |

25 wybranych punktów handlowo-usługowych np. Empik, Smyk, Deichmann |

|

Bank Pekao |

Karta Kredytowa z Żubrem |

2% min. 20 zł miesięcznie - Pakiet Złoty 2% min. 30 zł miesięcznie - Pakiet Platynowy |

zakupy w Internecie |

|

Santander Consumer Bank |

Visa TurboKARTA |

1% / 3% / 5% max. 30 zł w cyklu rozliczeniowym |

Samodzielne myjnie samochodowe poza stacjami paliw (5%) Restauracje, puby, kawiarnie i fast-foody (zwrot 3%) Stacje paliw (zwrot 1%) |

Podsumowanie

Reasumując, choć słowa cashback i moneyback brzmią podobnie i wydawać by się mogło, że mają identyczne znaczenie, w rzeczywistości odnoszą się do dwóch różnych usług bankowych. Moneyback pozwala nam zarabiać na codziennych wydatkach, natomiast cashback stanowi szybki i wygodny sposób na uzyskanie potrzebnych nam środków w sytuacji, w której nie mamy dostępu do bankomatu. Warto więc zwrócić uwagę na te udogodnienia i korzystać z nich w codziennym życiu.

Komentarze

(9)W Żabce też można wypłacić gotówkę zbliżeniowo - cashback contactless - PolCard

Odpowiedz

Czemu cashback nie działa z telefonem? Probowałem ostatnio wybrać pieniądze w sklepie i okazało się, że muszę miec kartę przy sobie, bo z telefonem nie przejdzie.

Odpowiedz

Zgadza się - cashback działa tylko z fizyczną kartą. Jak pisaliśmy w tekście, tylko w Pekao możliwe jest to bezstykowo, ale tylko na terminalach Planet Pay.

Odpowiedz

Czy przez ostatnie 3 lata sytuacja uległa zmianie?

Odpowiedz

Tak. Obecnie cashback przy użyciu np. telefonu możliwy jest na terminalach Polcard.

Odpowiedz

Jakie konta mają na dziś najwyższy moneyback?

Odpowiedz

W skali miesiąca w T-Mobile Usługi Bankowe zyskasz od 15 do 25 zł za transakcje kartą, w Santanderze także 25 zł, ale za opłacanie rachunków. Alior Bank z kolei oferuje 20 zł miesięcznie za płatności mobilne.

Odpowiedz

I dzisiaj ? Alior dalej jest oraz akcja pajacyk Santander ale obydwa tylko 1% co jest jeszcze

Odpowiedz

Poza powyższymi zostają tylko karty kredytowe: Mastercard OK w Alior Banku, Karta z Żubrem w Pekao, Visa TurboKARTA w Santander Consumer Banku (na płatności na stacjach paliw).

Odpowiedz