6 komentarzy

Czym są banki spółdzielcze? – krótka definicja

Banki Spółdzielcze funkcjonują w oparciu o prawo spółdzielcze i jednocześnie są objęte ustawą Prawo bankowe. Pod względem prawnym są więc spółdzielniami, które prowadzą działalność bankową.

Banki spółdzielcze a banki komercyjne

Zarówno banki spółdzielcze, jak i banki komercyjne posiadają podobny zakres działania i podlegają tym samym regulacjom prawnym. Jednak znacznie różnią się w takich aspektach jak stosunek do maksymalizacji zysków, skala działalności czy podejście do klienta.

Forma własności

Zacznijmy jednak od podstawowej różnicy między bankowością spółdzielczą a komercyjną, gdyż to właśnie ona decyduje o wielu specyficznych cechach BS-ów. Banki spółdzielcze i komercyjne różni przede wszystkim forma własności, a co za tym idzie – inne cele działania.

Wszystkie banki komercyjne są spółkami akcyjnymi. Za wykonanie odpowiednich założeń odpowiedzialny jest zarząd kontrolowany przez radę nadzorczą, lecz najistotniejsze decyzje podejmuje zwykle główny akcjonariusz i w praktyce to on decyduje o strategii rozwoju banku.

Natomiast właścicielami banków spółdzielczych nie są akcjonariusze, a członkowie spółdzielni, czyli udziałowcy. Są to najczęściej przedstawiciele lokalnej społeczności, którzy organizują się, by wspólnie prowadzić działalność bankową i wspierać inicjatywy lokalnego środowiska.

Demokratyczne prawa udziałowców

Klienci banków spółdzielczych, będący jednocześnie udziałowcami, posiadają szereg uprawnień, których nie mają klienci banków komercyjnych. Mogą np. oceniać działalność zarządu, zgłaszać w tym zakresie własne wnioski i żądać informacji o sposobie ich załatwienia. Zyskują również dostęp do takich dokumentów, jak roczne sprawozdania finansowe (łącznie z opinią biegłego rewidenta), protokoły lustracji, a nawet umowy zawierane przez bank z osobami trzecimi.

Ponieważ każdy udziałowiec - niezależnie od liczby posiadanych udziałów - dysponuje jednym głosem, stąd też w BS-ach wiele decyzji podejmowanych jest demokratycznie, przez wszystkich członków, a ich wykonanie zostaje powierzone zarządowi, nad którym czuwa rada nadzorcza. Przykładowo, udziałowcy mogą nie zgodzić się na likwidację lokalnego oddziału i zobowiązać zarząd do utrzymania takiej placówki.

Warto jednak w tym miejscu dodać, że klientem banku spółdzielczego może być każdy. Banki te oferują usługi nie tylko udziałowcom, lecz również niezrzeszonym klientom i tym właśnie różnią się od SKOK-Ów (aby skorzystać z produktów oferowanych przez SKOK, trzeba być członkiem SKOK-u).

Jeśli chcesz zostać współwłaścicielem banku spółdzielczego, musisz posiadać w nim konto bankowe przez przynajmniej 3 miesiące i złożyć deklarację o przyjęcie w poczet członków. Po jej pozytywnym rozpatrzeniu przez zarząd musisz w dalszej kolejności wnieść wpisowe i wykupić min. jeden udział.

Polski kapitał

Kolejną różnicą między bankami komercyjnymi a spółdzielczymi jest kapitał założycielski. Dodajmy w tym miejscu, że w przypadku BS-ów jest to kapitał w 100% polski (pochodzący od członków), dzięki czemu banki te nie są uzależnione od zagranicznych instytucji finansowych.

Minimalne fundusze własne, jakie muszą zgromadzić banki spółdzielcze, aby móc prowadzić działalność, to równowartość 1 mln euro. Natomiast dla banków w formie spółki akcyjnej minimalny wymóg kapitałowy stanowi równowartość 5 mln euro.

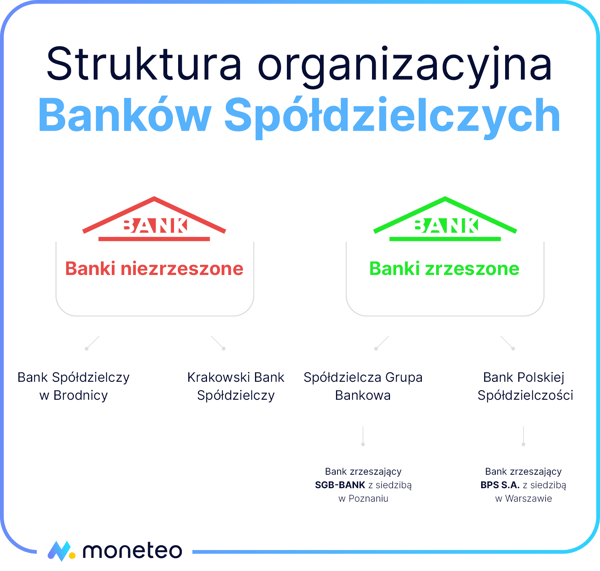

Zrzeszone pod wspólną marką

Aby zminimalizować ryzyko upadłości, małe banki spółdzielcze (z kapitałem od 1 do 5 mln euro) nie mogą prowadzić samodzielnej działalności bankowej i muszą się zrzeszać.

Banki zrzeszające pełnią w stosunku do banków spółdzielczych funkcje banku centralnego – np. prowadzą wyodrębniony rachunek, na którym deponowane są aktywa powiązanych z nim BS-ów, naliczają i utrzymują rezerwę obowiązkową, wypełniają obowiązki informacyjne wobec NBP, KNF oraz Bankowego Funduszu Gwarancyjnego, wzmacniają kapitałowo banki spółdzielcze czy wreszcie zapewniają pomoc we wdrażaniu nowych produktów bankowych i nowoczesnych rozwiązań technologicznych.

Banki spółdzielcze, w momencie przystąpienia do zrzeszenia, nie tracą swojej niezależności, nadal działają jako odrębne instytucje, które łączy wspólna marka. Jednak dzięki wspólnym projektom podejmowanym w ramach zrzeszenia mogą korzystać z efektu skali, który byłby niemożliwy do osiągnięcia w przypadku samodzielnych inicjatyw. Obowiązująca w bankowości spółdzielczej zasada solidarności i subsydiarności zwiększa też bezpieczeństwo prowadzonej działalności.

Zasada solidarności – nakłada obowiązek udzielania sobie wzajemnie pomocy między bankami spółdzielczymi prowadzącymi działalność na danym obszarze, a także pomiędzy poszczególnymi BS-ami a bankiem zrzeszającym.

Zasada subsydiarności – polega na tym, że usługi, które nie mogą być wykonane przez dany bank spółdzielczy, są przekazywane do realizacji do banku zrzeszającego (przykładem może być np. udzielenie kredytu, którego wartość przekracza limity kredytowe małego banku spółdzielczego).

Inne podejście do maksymalizacji zysku

Tym, co zdecydowanie różni banki spółdzielcze od banków komercyjnych działających w formie spółek akcyjnych, jest inne podejście do zasady maksymalizacji zysków. Mówiąc w dużym uproszeniu, głównym celem banków komercyjnych jest osiąganie jak najwyższych dochodów. Natomiast w bankach spółdzielczych osiąganie zysku nie jest celem samym w sobie, a środkiem do zaspokojenia potrzeb lokalnej społeczności.

Europejskie Stowarzyszenie Banków Spółdzielczych określiło najważniejsze cechy i wartości charakterystyczne dla banków działających w formie spółdzielni. Są to: solidarność, samopomoc, elastyczność, bliskość, zaufanie, współzarządzanie, walka z wykluczeniem finansowym i dbałość o środowisko.

Działając zgodnie z tą misją, BS-y wspierają rozwój lokalnej przedsiębiorczości oraz podejmują wiele inicjatyw kulturalnych i społecznych. Przykładowo: uczestniczą w rozmaitych akcjach charytatywnych, przekazują środki miejscowym szkołom i przedszkolom, wspierają lokalne drużyny sportowe, finansują budowę dróg czy budynków użyteczności publicznej. Organizują również szkolenia i wspierają małych przedsiębiorców w pozyskiwaniu funduszy unijnych, środków inwestycyjnych, tworzeniu biznesplanów itp.

Personalizacja zamiast segmentacji

O lokalnym charakterze banków spółdzielczych decydują również takie cechy, jak elastyczność i indywidualne podejście do klienta. Wszystkie decyzje - zarówno te operacyjne, jak i strategiczne - podejmowane są na miejscu, bez oglądania się na stanowisko centrali, dzięki czemu instytucje te mogą szybciej reagować na zmieniające się warunki rynkowe. Działając na określonym terytorium, widzą aktualne potrzeby lokalnej społeczności i sprawnie dostosowują do nich swoją ofertę.

Jednak nie tylko szybszy proces decyzyjny jest atutem BS-ów. Pracownicy banków spółdzielczych na ogół lepiej znają swoich klientów niż ma to miejsce w przypadku dużych instytucji finansowych. W efekcie są w stanie przygotować dla nich ofertę dopasowaną do ich preferencji i możliwości finansowych.

W bankach komercyjnych, szczególnie tych będących częścią zagranicznych dużych grup kapitałowych, aż tak indywidualne dopasowanie oferty często nie jest możliwe ze względu na sztywne procedury wewnętrzne.

Największe banki spółdzielcze w Polsce

Obecnie największym bankiem spółdzielczym w Polsce jest Grupa BPS licząca 311 banków. Na drugim miejscu plasuje się Spółdzielcza Grupa Bankowa, zrzeszająca 180 BS-ów. Ponadto jako banki niezrzeszone działają jeszcze Krakowski Bank Spółdzielczy i Bank Spółdzielczy w Brodnicy.

Czym warto się kierować, wybierając bank spółdzielczy?

W pierwszej kolejności należy sprawdzić ofertę produktową lokalnego banku spółdzielczego i odpowiedzieć sobie na pytanie, czy faktycznie spełnia ona nasze oczekiwania. Banki spółdzielcze skupiają się na podstawowych usługach depozytowo-kredytowych, kierowanych głównie do klientów indywidualnych, mikrofirm, małych i średnich przedsiębiorstw oraz rolników. Z reguły nie proponują takich produktów, jak rachunki maklerskie, ubezpieczenia, leasing, faktoring czy kantory walutowe. Jeżeli jednak poszukujemy taniego kredytu, konta osobistego czy rachunku oszczędnościowego, bank spółdzielczy będzie całkiem dobrym wyborem.

Następnie zwróćmy uwagę na parametry interesujących nas produktów i pobierane przez bank opłaty. Dowiedzmy się również, czy będziemy mogli korzystać z usług banku zdalnie z poziomu bankowości elektronicznej.

Kolejną kwestią, którą powinniśmy uwzględnić, jest liczba i rozmieszczenie bankomatów oraz placówek bankowych.

Zakres usług bankowych

Jak już pisaliśmy, w odróżnieniu od banków komercyjnych BS-y nie prowadzą bardziej złożonych transakcji, takich jak obrót papierami wartościowymi i instrumentami pochodnymi. Zakres świadczonych przez nie usług sprowadza się najczęściej do:

- prowadzenia rachunków bankowych (np. kont oszczędnościowo-rozliczeniowych, rachunków oszczędnościowych i walutowych),

- obsługi kart płatniczych,

- pożyczek i kredytów konsumenckich / firmowych,

- przyjmowania wkładów pieniężnych,

- udzielania gwarancji bankowych,

- otwierania i potwierdzania akredytyw.

Warto jednak dodać, że w ostatnim czasie coraz więcej BS-ów poszerza swoją ofertę o takie usługi, jak udostępnianie skrytek oraz sejfów, przechowywanie papierów wartościowych, ubezpieczenia, przekazy Western Union, a nawet terminale płatnicze. Ponadto niektóre oferowane przez nie produkty mogą śmiało konkurować z ofertą banków komercyjnych, czego najlepszym przykładem jest kredyt samochodowy oferowany przez bank spółdzielczy w siedzibą w Aleksandrowie Łódzkim.

Kredyt Twoje Cztery Kółka

- Miesięczna rata

- 2 022,00 zł

- Prowizja

- 0%

- Oprocentowanie

- 6,99%

- Kwota do spłaty

- 121 343,00 zł

Opłaty i prowizje

Każdy bank spółdzielczy - także ten należący do zrzeszenia - prowadzi własną politykę cenową. W efekcie prowizje obowiązujące w poszczególnych BS-ach dość znacznie różnią się między sobą. Na przykład opłata za prowadzenie Konta Aktywnego w Banku Spółdzielczym w Tarnobrzegu wynosi 10 zł, jednak można jej uniknąć, gdy miesięczne wpływy na rachunek z miesiąca poprzedzającego wynoszą min. 2 500 zł. Z kolei klienci BS w Szczytnie za prowadzenie Pol-Konta Aktywnego zapłacą 8 zł, przy czym opłata nie zostanie pobrana, jeżeli w poprzednim miesiącu łączne wpływy zewnętrzne rachunek wyniosły nie mniej niż wysokość minimalnego wynagrodzenia za pracę. Natomiast w Lubuskim Banku Spółdzielczym opłata za konto w Pakiecie Standard wynosi 5 zł i ma sztywny charakter.

Warto w tym miejscu dodać, że wysokość opłat w danym BS-ie jest uzależniona od rodzaju konta. Banki spółdzielcze - identycznie jak banki komercyjne - prowadzą różne typy rachunków dla określonych grup klientów (standardowe, młodzieżowe, studenckie, VIP, dla seniorów, rolników, przedsiębiorców).

Dostępność usług online

Systematycznie rośnie liczba banków spółdzielczych rozwijających bankowość elektroniczną i mobilną w oparciu o rozwiązania dostarczane przez bank zrzeszający. Przykładowo - serwis transakcyjny grupy SGB SGB24 posiada wszystko, czego możemy oczekiwać od bankowości internetowej – czytelny i intuicyjny interfejs oraz dostęp do operacji i ustawień produktów. Na liście udogodnień, z których mogą skorzystać klienci wybranych banków należących do grupy SGB, jest Blik, Apple Pay, Google Pay oraz płatności zbliżeniowe za pomocą zegarka (Garmin Pay).

Także zrzeszenie BPS stale udoskonala swoją bankowość internetową oraz mobilną. Można w niej wykonać wszystkie podstawowe operacje związane z rachunkiem (przelewy zwykłe, natychmiastowe i podatkowe), doładowanie telefonu, zastrzeżenie i zablokowanie czasowe karty, zmianę PIN-u, ustawienia limitów transakcji, złożyć wnioski o nowe produkty banku (w tym ubezpieczenia), a nawet załatwić sprawy urzędowe.

Aby jednak być w zgodzie z prawdą, należy dodać, że w obrębie zrzeszeń wciąż funkcjonują banki spółdzielcze, w których bankowość elektroniczna stoi na niskim poziomie, a aplikacja mobilna jest pieśnią przyszłości. Z reguły są to małe podmioty o niewielkim zasięgu działania, które nie dysponują wystarczającym kapitałem na wdrożenie bardziej nowoczesnych kanałów dostępu.

Lokalny zasięg

Najmniejsze banki spółdzielcze prowadzą działalność poprzez odziały i filie zwykle na obszarze kilku, kilkunastu powiatów. Placówki znajdują się zazwyczaj w małych miejscowościach i zapewniają bezpośrednią obsługę mieszkańcom okolicznych terenów. Ich oferta produktowa jest dość skromna i dedykowana trzem grupom klientów: rolnikom, drobnym przedsiębiorcom oraz konsumentom.

Jednocześnie wyłoniła się grupa największych banków spółdzielczych, które przez procesy fuzji i przejęć rozbudowały sieć swoich placówek na terenie jednego bądź kilku województw. Są to z reguły banki działające w dużych miastach i zmuszone do konkurencji z bankami komercyjnymi, to zaś przekłada się na znacznie bardziej zróżnicowaną ofertę.

Czy banki spółdzielcze są bezpieczne?

BS-y spełniają wszelkie wymagania stawiane bankom w zakresie norm ostrożnościowych. Podlegają systemowym ocenom nadzorczym, zarówno pod względem organizacji, jak i stosowanych mechanizmów bezpieczeństwa. Przeprowadzane przez BFG analizy umożliwiają monitorowanie kondycji finansowej banków oraz wczesną identyfikację instytucji zagrożonych upadłością. Jeśli jakiś BS notuje problemy finansowe, poddawany jest restrukturyzacji, co na ogół kończy się wchłonięciem przez większy i silniejszy podmiot. Dodatkowo oba zrzeszenia powołały swój własny System Ochrony - jest to porozumienie, na mocy którego banki należące do danego zrzeszenia zapewniają sobie wzajemnie wsparcie w zakresie płynności i wypłacalności w sytuacji wystąpienia trudności finansowych w którymkolwiek z tych banków.

Wszystkie depozyty zgromadzone w bankach spółdzielczych są gwarantowane przez Bankowy Fundusz Gwarancyjny, zgodnie z Ustawą z dnia 10 czerwca 2016 roku o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji. Kwota ochrony wynosi 100 tys. euro w odniesieniu do każdego klienta.

Zalety i wady banków spółdzielczych

Wielu osobom – zwłaszcza z dużych aglomeracji - bank spółdzielczy kojarzy się z małym miasteczkiem, kredytami dla rolników oraz archaiczną bankowością, w której wszystkie sprawy klientów załatwia się w okienku oddziału. Jednak taki wizerunek nie do końca odpowiada prawdzie.

Banki spółdzielcze posiadają również wiele atutów, a są nimi:

- zindywidualizowane podejście do klienta,

- mniej sformalizowane procedury pozwalające na szybsze podejmowanie decyzji,

- polski kapitał,

- wspieranie potrzeb lokalnej społeczności.

Wizerunek przyjaznego banku BS-y zawdzięczają filozofii, która na pierwszym miejscu stawia dobro szeroko pojętego kręgu interesariuszy. Banki spółdzielcze przywiązują dużą wagę do bliskich relacji ze środowiskiem lokalnym i samorządem gminnym, często włączają się w rozmaite akcje o charakterze społecznymi i charytatywnym oraz promują przedsiębiorczość na poziomie lokalnym.

W powszechnej opinii największą wadą BS-ów jest skromna – w porównaniu do banków komercyjnych – oferta produktowa oraz brak wielu udogodnień technologicznych. Niemniej w ostatnich latach banki spółdzielcze systematycznie unowocześniają swoją ofertę i coraz śmielej konkurują z bankami komercyjnymi. Coraz więcej BS-ów pojawia się w dużych miastach (np. Warszawski Bank Spółdzielczy), inne starają się przyciągnąć klientów spoza regionu, rozwijając elektroniczne kanały dostępu i poszerzając swoją ofertę o usługi wykraczające ponad podstawowy standard. Dziś w wielu bankach spółdzielczych możemy nie tylko założyć konto osobiste, wziąć tani kredyt czy otworzyć lokatę, lecz również skorzystać z takich produktów, jak rachunek walutowy i oszczędnościowy, pakiet assistance, przekazy Western Union, bankowość internetowa i mobilna.

Jest faktem, że nie wszystkie BS-y mogą się pochwalić tak rozbudowaną ofertą, jednak widać wyraźnie, że banki spółdzielcze starają się zerwać z wizerunkiem banku niszowego i dostosować do wymogów współczesności, zachowując przy tym swoje dotychczasowe atuty.

Komentarze

(6)Bank BS to totalne dno, lub przyszła nieuchronna upadłość, dostać tam kredyt to koszmar. Kredytobiorca z dużymi dochodami który chcę dostać nawet mały kredyt jest zmuszany do dostarczenia całej masy dokumentów, wniosku przypominającym cyrograf i niewyobrażalnej biurokracji, ogólnie nie mam siły borykać się z tym bankiem.

Odpowiedz

Procedury kredytowe w różnych bankach mogą wyglądać inaczej, ale zawsze konieczne jest dostarczenie różnych dokumentów. Sama umowa musi dokładnie określać warunki kredytu, prawa i obowiązki obu stron - to długi dokument, ale tak jest wszędzie..

Odpowiedz

Witam,

miałam trudną sytuację finansową ... właściwe beznadziejną ... żaden bank, nawet mój bank w którym mam konto od ok. 20 lat ... nie dał mi krteydtu ... ktoś mi podpowiedział, zeby spróbowała w Banku Spółdzielczym .... i rzeczywiście tak jak w powyższym artyule - pomagają społeczności lokalnej. Dostałam kredty, zebrał sie zarząd przeanalizował i dali mi szansę ... aż w to nie wierzyłam. To był jedyny bank który podał mi przysłowiową pomocną dłoń :)

Odpowiedz

To prawda. Tez się przekonuję, że często banki spółdzielcze są lepsze niż te oficjalne molochy. Są elastyczne i oferują lepsze warunki niż duże komercyjne. Pozdr.

Odpowiedz

To ja dodam, że takie małe BS-y często organizują całkiem fajne promocje. Kiedyś w naszym banku w Kaliszu Pomorskim mozna było wygrać Toyotę C-HR w loterii, trzeba było tylko otworzyć półroczną lokatę i wpłacić na nią min. 500 zł.

Odpowiedz

Zgadza się - w bankach spółdzielczych zdarzają się takie "perełki" :)

Odpowiedz