13 komentarzy

Czek Blik: gotówka bez karty i konta

- Co to jest? To specjalny 9-cyfrowy numer generowany w aplikacji bankowej, który pozwala na wypłatę gotówki lub płatność bez użycia smartfona przez odbiorcę.

- Dla kogo? Idealny, gdy chcesz przekazać pieniądze osobie bez konta (np. dziecku, seniorowi) lub gdy sam zapomnisz portfela i telefonu (poprosisz bliską osobę o podanie numeru czeku i hasła).

- Kluczowa różnica: W przeciwieństwie do kodu Blik (ważnego 2 minuty), czek może być aktywny nawet przez 72 godziny.

- Co jest potrzebne? Odbiorca musi znać tylko numer czeku oraz hasło (ustalone przez nadawcę). Nie potrzebuje internetu ani aplikacji bankowej.

- Gdzie zrealizować? W dowolnym bankomacie obsługującym Blik. Wystarczy wybrać opcję „Wypłata Blik” / „Czek Blik” i podać otrzymane dane.

Blika znamy przede wszystkim z płatności w sklepach stacjonarnych i internetowych oraz natychmiastowych przelewów na telefon. Nieco mniej uwagi przyciąga niepozorna funkcja czeku Blik. Sprawdźmy, czy zasługuje ona na większe zainteresowanie użytkowników.

Co to jest czek Blik? Definicja i podstawowe informacje

Czeki to kolejna z usług Blika, która znajduje zastosowanie przy okazji płatności za zakupy oraz (i to nawet częściej) w kontekście wygodnego przekazywania środków.

Zapewne wiesz, że obie te role – zarówno płatności, jak i transfer środków – z powodzeniem realizują inne usługi Blika, m.in. kody Blik i przelewy na telefon. Na czym polega różnica między wspomnianymi rozwiązaniami a czekiem Blik? Po pierwsze, w przeciwieństwie do sześciocyfrowego kodu Blik ważnego przez dwie minuty, czek jest aktywny przez dłuższy czas – może działać nawet przez kilkadziesiąt godzin, dopóki nie zostanie spieniężony (ew. unieważniony przez wystawcę czeku) lub nie upłynie jego termin ważności.

Po drugie, kod Blik służy wyłącznie użytkownikowi aplikacji, który go wygenerował (jego przekazywanie innej osobie jest co najmniej niewskazane!). Z kolei czek Blik należy przekazać odbiorcy, by ten mógł go zrealizować – analogicznie do tradycyjnych czeków (prawdopodobnie znanych Ci bardziej z amerykańskich filmów niż z realnego życia).

Kluczowe cechy czeku Blik – bez telefonu, Internetu i konta bankowego

Kolejna z cech ma kolosalne znaczenie z punktu widzenia jego odbiorcy. Aby spieniężyć czek Blik, nie potrzebujesz ani telefonu, ani dostępu do Internetu, ani nawet… konta bankowego. Wszystko, czego Ci trzeba, to 9-cyfrowy numer czeku oraz hasło, które otrzymasz od nadawcy. Dzięki temu czek Blik świetnie sprawdza się np. przy przekazywaniu pieniędzy dziecku, seniorowi lub osobie bez dostępu do bankowości elektronicznej.

Odbiorca może zrealizować czek w dowolnym bankomacie obsługującym Blik, niezależnie od tego, w jakim banku został wystawiony. Powtórzmy również, że czek działa do momentu upływu jego ważności lub ręcznego unieważnienia, co daje nadawcy pełną kontrolę nad przekazaną kwotą.

W których bankach dostępny jest czek Blik? Aktualna lista

Możliwość utworzenia czeku Blik oferują aktualnie następujące banki:

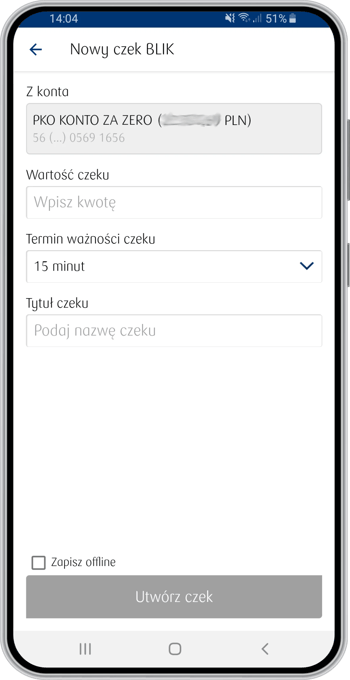

Jak wygenerować i wystawić czek Blik? Krok po kroku

Aby utworzyć czek, wybierz w aplikacji mobilnej Blika, a następnie czeki. Ustal:

- kwotę czeku,

- nazwę/tytuł czeku,

- datę ważności (maksymalnie 72 godziny),

- hasło potrzebne do realizacji czeku przez odbiorcę.

Na koniec przekaż odbiorcy wygenerowany numer czeku i hasło.

Warto wiedzieć:

Dla możliwie najpełniejszego bezpieczeństwa dobrze jest wysłać oba numery w osobnych wiadomościach i z wykorzystaniem różnych kanałów, np. numer czeku wysłać SMS-em, a hasło – mailem.

Szczegółowe zasady dotyczące czeków w poszczególnych bankach mogą się różnić. Dla przykładu, Bank Millennium pozwala na jednoczesne posiadanie aż 5 aktywnych czeków, ale już w PKO BP nie wystawisz nowego czeku, dopóki poprzedni pozostaje aktywny.

Limity czeków Blik w poszczególnych bankach

Każdy z banków oferujących wygenerowanie czeku Blik ustala własne limity maksymalnej wartości pojedynczego czeku. Sprawdź je w poniższej tabeli.

|

Bank |

Limit pojedynczego czeku Blik |

|---|---|

|

Bank Millennium |

4 tys. zł |

|

Getin Bank |

2,5 tys. zł (musi to być wielokrotność 50 zł) |

|

PKO BP |

3 tys. zł |

|

Santander Bank Polska |

3 tys. zł |

Jak długo ważny jest czek Blik? Zasady i termin ważności

Czeku Blik możesz użyć tylko raz w określonym czasie, a niewykorzystana kwota wraca do nadawcy.

Powtórzmy: termin ważności czeku określa jego wystawca. Czek może być w związku z tym ważny od zaledwie 15 minut do aż 72 godzin. Tak czy inaczej, nie warto zwlekać zbyt długo z jego realizacją.

Realizacja czeku Blik – jak odebrać pieniądze i dokonać płatności?

Otrzymałeś numer i hasło do czeku Blik? Sprawdź, jak możesz go zrealizować.

Wypłata z bankomatu z użyciem czeku Blik

W zdecydowanej większości przypadków czek Blik służy odbiorcy do wypłaty jego wartości z bankomatu w formie gotówki.

Aby zrealizować czek właśnie w ten sposób:

- na urządzeniu wybierz Wypłata Blik (ew. Wypłata bez kodu itd.),

- podaj kwotę czeku (a w każdym razie sumę, która nie przekracza jego wartości),

- wprowadź numer czeku i hasło.

Płatności czekiem Blik w sklepach i punktach usługowych

Czek Blik może również posłużyć za formę zapłaty należności w punktach akceptujących taką metodę rozliczenia za towar lub usługę. Aby wykorzystać czek w ten sposób, najpierw wygeneruj go w aplikacji, a następnie przekaż sprzedawcy kod. Po zatwierdzeniu danych transakcja zostanie zrealizowana, a Ty otrzymasz potwierdzenie płatności w swojej aplikacji bankowej.

Należy jednak mieć na uwadze, że nie każdy terminal i nie każdy sklep obsługuje płatność czekiem Blik. W praktyce ta możliwość jest rzadziej dostępna niż opcja spieniężenia czeku w formie wypłaty z bankomatu.

Bezpieczeństwo i anonimowość czeku Blik – czy Twoje dane są chronione?

Czek Blik może rodzić pytania o poziom bezpieczeństwa i anonimowości transakcji. Odpowiedzmy na te wątpliwości.

Czy czek Blik jest anonimowy dla odbiorcy?

Tak, czek Blik gwarantuje sporą dozę anonimowości dla odbiorcy w tym sensie, że nie musi on podawać wystawcy swoich danych osobowych. Dane identyfikujące jego tożsamość nie są również potrzebne na etapie realizacji czeku.

Nie jest to jednak równoznaczne z anonimowością czeku Blik w sensie systemowym. Zarówno bank, jak i operator Blika wiedzą bowiem, kto wystawił czek, a także kiedy i gdzie został on zrealizowany.

Innymi słowy, anonimowość dotyczy jedynie braku wymiany danych między stronami. Z drugiej strony, w dobie coraz większej świadomości społecznej na temat konieczności ochrony własnych danych, to już wbrew pozorom „coś”.

Czek Blik a bezpieczeństwo transakcji – co warto wiedzieć?

W aspekcie bezpieczeństwa korzystanie z czeków Blik nie różni się zbytnio od płatności popularnymi kodami Blik. W obu przypadkach numer generowany jest w aplikacji mobilnej użytkownika, inny jest jedynie jego okres ważności.

Ryzyko przechwycenia ciągu cyfr przez osoby do tego niepowołane zawsze istnieje, jednak każda transakcja musi zostać dodatkowo zatwierdzona – hasłem (w przypadku czeków) lub PIN-em / biometrią po otrzymaniu powiadomienia (podczas autoryzacji płatności kodem Blik).

Czek Blik w praktyce – kiedy się przydaje?

Choć bywa niedoceniany, czek Blik sprawdza się w wielu codziennych i nietypowych sytuacjach, gdy standardowe metody nie są dostępne. Oto przykłady.

Czek Blik jako rozwiązanie w nagłych wypadkach

Czeki Blik mogą się przydać, kiedy pilnie potrzebujemy gotówki lub sami musimy ją przekazać drugiej osobie w jak najkrótszym czasie. Jeśli zapomnieliśmy portfela, możemy poprosić kogoś bliskiego o przekazanie pieniędzy właśnie czekiem (oczywiście o ile ta osoba posiada konto w banku oferującym możliwość jego wystawienia).

Działa to także w odwrotnym kierunku. Jeśli np. chcemy pomóc znajomemu, który nie posiada karty płatniczej czy aplikacji mobilnej (skrajnie rzadki dziś przypadek, ale jednak), możemy wysłać mu czek Blik.

Warto w tym miejscu docenić, że czek nie jest w żadnym stopniu zależny od trybu funkcjonowania rynku bankowego i sesji przelewów. Możesz go wysłać do odbiorcy w dowolnym momencie, także w weekend.

Niestety, czeki Blik mają też swoje ograniczenia – jednocześnie można ich wystawić najwyżej kilka (a i to nie jest regułą) i, co istotniejsze, możliwość ich generowania oferuje tylko kilka banków. Jeśli nie masz konta w choćby jednym z nich, pozostają Ci inne sposoby na szybkie przekazanie gotówki (np. przelew na telefon bądź przelew natychmiastowy).

Czek Blik a inne metody przekazywania pieniędzy – porównanie

Jak czek Blik wypada w porównaniu z innymi metodami przekazywania środków do odbiorcy? Weźmy pod uwagę najważniejsze czynniki, m.in. czas realizacji, wygodę, anonimowość i bezpieczeństwo.

| Kryterium | Czek Blik | Tradycyjny przelew internetowy | Przelew na telefon Blik | Gotówka |

|---|---|---|---|---|

| Dostępność w bankach | ograniczona (tylko kilka banków w Polsce) | dowolny bank | praktycznie każdy polski bank komercyjny | nie dotyczy |

| Czy odbiorca musi mieć konto w banku? | nie | tak | tak | nie |

| Anonimowość* | tak | nie | częściowa (niezbędny jest przynajmniej numer telefonu odbiorcy) | tak |

| Czas realizacji | natychmiast (przy czym podjęcie gotówki wymaga skorzystania z bankomatu przez odbiorcę) | natychmiast lub od kilku godzin do kilku dni (zależności od rodzaju i trybu przelewu) | natychmiast | natychmiast |

| Koszt | darmowy | może wiązać się z kosztami | darmowy | nie dotyczy |

| Bezpieczeństwo | wysokie (kod, ważność, hasło) | wysokie | wysokie | niskie (ryzyko zgubienia, uszkodzenia, kradzieży) |

| Wygoda | duża | średnia | duża | mała |

W większości kryteriów – chociażby związanych z wygodą i bezpieczeństwem – czek Blik wyraźnie góruje nad zwykłym przelewem i tradycyjnym przekazywaniem środków w formie gotówkowej. Możemy go za to śmiało stawiać obok popularnych przelewów na telefon; przy czym czek ma tę przewagę, że do jego realizacji odbiorca nie musi posiadać nawet rachunku bankowego.

Słabością czeków Blik jest z kolei dostępność, przynajmniej jeśli patrzymy na to z perspektywy inicjatora. Możliwość ich generowania oferuje jedynie kilka banków, co pozostaje największym mankamentem tej metody.

Komentarze

(13)Na Blikomania.pl jest teraz loteria, gdzie w regulaminie czytamy

Czek BLIK jest ważny przez 15 dni od dnia doręczenia go Zwycięzcy Losowania, a jego niewykorzystanie jest równoznaczne z odmową przyjęcia nagrody.

Artykuł powyżej podaje jednak SPRZECZNE z tym informacje:

nadawca podczas tworzenia czeku decyduje, jak długo będzie on ważny – maksymalnie są to 72 godziny

Skoro MAKSYMALNIE to mogą być tylko 72 godziny, a nie 15 dni, to znaczy się, że ..... Blikomania.pl KŁAMIE?????

Czy może twórcy artykułu podają fałszywe informacje?

Kto mówi prawdę? Komu mam wierzyć? :-(

Odpowiedz

Czek w Blikomanii może rządzić się swoimi zasadami. Przetestowałam usługę na różnych aplikacjach i przy tworzeniu maksymalna data ważności to 72 godziny.

Odpowiedz

Czy mozna płacić w sklepie czekiem blik? I jak to zrobić?

Odpowiedz

Można płacić, tak jak kodem Blik, tylko po podaniu numeru czeku wpisujesz też 4-cyfrowe hasło. Ale ja ostatnio próbowałam płacić w Rossmannie i się nie udało, nie wiem dlaczego :/

Odpowiedz

Czy odbiorca widzi dane nadawcy? Jakie?

Odpowiedz

Jeśli czek był wysłany np. SMS-em, to naturalnie znamy wtedy numer telefonu nadawcy. Z tego, co wiem, nie pojawia się numer konta ani dane adresowe osoby, która tworzy i wysyła czek.

Odpowiedz

Czy do wygenerowania czeku blik muszę mieć aplikację na smartfonie? Czy nie mogę tego zrobić przez komputer? Czy w Banku PEKAO jest taka opcja?

Odpowiedz

Czek Blik generowany jest tylko w aplikacji na telefonie. Bank Pekao nie udostępnia takiej możliwości.

Odpowiedz

1. czy do wyplaty czeku blik trzeba uzyc rodzimego bankomatu banku wystawiajacego ? czy dowolny badz euronet wystarczy ?

2. Czy haslo to tez liczba ? klawiatury bankomatu sa numeryczne..

Odpowiedz

1. Powinno to być możliwe w bankomacie, który umożliwia wypłaty Blikiem.

2. Hasło to ciąg cyfr, zatem z jego wpisaniem nie będzie problemu.

Odpowiedz