3 komentarze

Wiele osób twierdzi, że nie oszczędza na emeryturę, gdyż to odległa przyszłość. Część z nich dodaje, że nie ma pewności, czy dożyją momentu, w którym mogliby skorzystać z pieniędzy, więc ich środki mogą przepaść. To błędne rozumowanie, gdyż można wskazać osoby uprawnione do ich przejęcia, a gdy się tego nie zrobi, pieniądze wchodzą w skład masy spadkowej i są dziedziczone według zasad ustawowych.

Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), Pracownicze Plany Kapitałowe (PPK) i Pracownicze Programy Emerytalne (PPE) są elementami systemu emerytalnego, ale nie są częścią obowiązkowego systemu ubezpieczeń społecznych. Gromadzenie środków na IKE czy IKZE zależy od Twojej decyzji i to Ty jesteś ich właścicielem, masz prawo zdecydować o ich przeznaczeniu po Twojej śmierci. Do Ciebie należą też środki na kontach PPK (z wpłat pracodawcy, części Twojej pensji oraz premii od państwa) oraz PPE (z wpłat pracodawcy i ewentualnie Twoich).

Szczególną sytuacją jest rozwód małżonków, z których choć jeden oszczędzał w ramach PPK.

Rozpatrzmy różne sytuacje, zastanówmy się nad kwestiami dotyczącymi ulg podatkowych.

Dziedziczenie IKE i IKZE - zasady, podatki i dyspozycja na wypadek śmierci

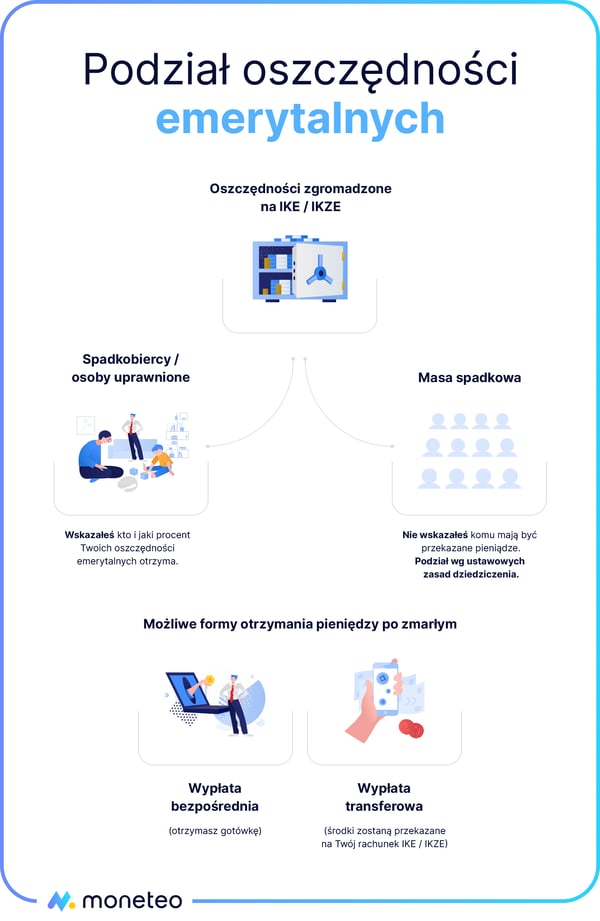

Środki zgromadzone na kontach emerytalnych podlegają dziedziczeniu. To, w jaki sposób trafią do osoby uprawnionej (lub kilku), zależy od Ciebie.

Dziedziczenie IKE i IKZE - szczegółowe zasady i wskazanie uprawnionych

Przepisy pozwalają, byś w umowie o prowadzenie IKE bądź IKZE wskazał, komu mają być przekazane pieniądze po Twojej śmierci i w jakiej części (w przypadku braku oznaczenia udziałów osób wskazanych pieniądze zostaną podzielone po równo. Stanie się tak także wówczas, gdy suma wskazanych udziałów nie sumuje się do 100%). Swoją dyspozycję możesz zmienić w dowolny sposób w każdej chwili.

Jeśli nie wskażesz osób uposażonych, Twoje oszczędności wejdą w skład masy spadkowej i zostaną rozdysponowane między spadkobierców według ustawowych zasad zapisanych w kodeksie cywilnym.

Odrębne reguły dotyczą dziedziczenia środków z kont emerytalnych prowadzonych przez zakłady ubezpieczeń w formie umowy ubezpieczenia na życie. Posiadając taki produkt, możesz wskazać uposażonego, który otrzyma pieniądze po Twojej śmierci, a gdybyś tego nie zrobił, to oszczędności trafią do najbliższej rodziny według zasad opisanych w ogólnych warunkach ubezpieczenia.

Osoba wskazana przez Ciebie, bądź spadkobierca ustawowy, mogą wypłacić Twoje oszczędności (tzw. wypłata bezpośrednia) lub przenieść je na swoje konto emerytalne (tzw. wypłata transferowa). Środki z IKZE zmarłego oszczędzającego mogą być przetransferowane na IKZE, a te z IKE na IKE bądź do programu emerytalnego.

Podatki od dziedziczenia IKE i IKZE – zwolnienia i wyjątki

W przypadku śmierci oszczędzającego na IKE środki przekazywane z jego konta emerytalnego zwolnione są zarówno z podatku dochodowego od zysków kapitałowych, jak i z podatku od spadków i darowizn.

Te drugiego podatku nie płaci się także dziedzicząc środki z IKZE. Może natomiast pojawić się 10-procentowy zryczałtowany podatek dochodowy. Nie trzeba go płacić przy wypłacie transferowej, czyli w sytuacji, gdy środki są przelewane na IKZE spadkobiercy. Podatek zostanie pobrany dopiero w momencie wypłaty przez niego środków z jego własnego IKZE.

Dziedziczenie Pracowniczych Planów Kapitałowych (PPK) – co z oszczędnościami po śmierci i rozwodzie?

Oszczędności zgromadzone w ramach Pracowniczych Planów Kapitałowych (PPK) są w pewnym sensie wspólną własnością małżonków (o ile nie była podpisana umowa o rozdzielności majątkowej) i podlegają specyficznym regulacjom związanym z dziedziczeniem i podziałem w przypadku rozstania małżonków.

Zasady dziedziczenia PPK – kto dziedziczy środki i w jakich proporcjach?

Jeśli masz założony Pracowniczy Plan Kapitałowy, to trafia do niego część Twojego wynagrodzenia, które od dnia zawarcia małżeństwa jest elementem małżeńskiej wspólnoty majątkowej (z wyjątkiem sytuacji, gdy została podpisana intercyza). W takiej sytuacji nie masz prawa do wszystkich środków na PPK.

Dziedziczenie środków z PPK podlega bowiem specjalnym zasadom. Zawsze połowa pieniędzy trafi do współmałżonka (chyba, że była podpisana umowa o rozdzielności majątkowej). Pozostałą część możesz rozdysponować między osoby fizyczne, jedną lub kilka (nie mogą to być osoby prawne), które przejmą Twoje pieniądze w określonych przez Ciebie proporcjach. Jeśli ich nie określisz, zostanie uznane, że Twoją wolą było, by wszyscy uprawnieni zostali obdarowani po równo.

W przypadku, gdy nie wskażesz osób uprawnionych (uposażonych) do przejęcia Twoich oszczędności, to część, która nie przypadnie współmałżonkowi, zostanie podzielona między Twoich spadkobierców na ogólnie obowiązujących zasadach.

Jeśli zmarły uczestnik PPK nie był w związku z małżeńskim, to jego oszczędności trafiają do osób uposażonych lub w całości do masy spadkowej.

Środki mogą zostać przetransferowane z PPK zmarłego na PPK, IKE lub PPE osoby mającej do nich prawo. Wypłata powinna nastąpić w ciągu 3 miesięcy od dnia przedstawienia przez małżonka odpisu aktu zgonu, aktu małżeństwa oraz oświadczenia, w postaci papierowej, o stosunkach majątkowych, które istniały między nim a zmarłym oraz udokumentowania sposobu uregulowania tych stosunków, jeżeli między małżonkami nie istniała wspólność ustawowa.

Możliwy jest również zwrot środków w formie pieniężnej. Wybierając taką formę przejęcia oszczędności po zmarłym, małżonek zmarłego uczestnika PPK powinien złożyć w instytucji finansowej prowadzącej PPK odpowiedni wniosek.

Identyczne możliwości przekazania pieniędzy dotyczą także osób wskazanych jako uprawnione przez zmarłego. Trzeba przy tym zaznaczyć, że dyspozycja złożona w danej instytucji finansowej, dotyczy wyłącznie środków zgromadzonych na rachunku PPK, który jest w niej prowadzony. Posiadając kilka PPK (np. założonych u poprzednich pracodawców), dyspozycję podziału środków musisz złożyć oddzielnie dla każdego z nich.

Podział środków z PPK po rozwodzie lub unieważnieniu małżeństwa – kluczowe regulacje

W przypadku rozwodu lub unieważnienia małżeństwa środkami zgromadzonymi w ramach PPK trzeba się podzielić z byłym małżonkiem. Mówi o tym rozdział 12 ustawy o Pracowniczych Planach Kapitałowych.

Pieniądze mogą zostać przetransferowane na rachunek PPK “byłego”/”byłej”, a jeśli on/ona go nie posiada, zwrócone mu/jej w formie pieniężnej (z potrąceniami wynikającymi z zasad zwrotu) lub przekazane na rachunek lokaty terminowej, pod warunkiem wypłaty pieniędzy po osiągnięciu 60 r.ż. Przekazanie środków powinno nastąpić w ciągu 3 miesięcy od daty przedstawienia dowodu o prawie do otrzymania części zgromadzonych środków.

Podatki przy dziedziczeniu PPK – czy trzeba płacić podatek?

Środki z PPK nabyte w drodze dziedziczenia nie podlegają podatkowi od spadków i darowizn. Wynika to z przepisów przejściowych opisanych w ustawie o PPK, które wprowadziły odpowiednie zmiany do ustawy o podatku od spadków i darowizn.

Dziedziczenie Pracowniczych Programów Emerytalnych (PPE) – zasady i kwestie podatkowe

W przypadku Pracowniczych Programów Emerytalnych (PPE) sytuacja jest nieco inna niż przy PPK. Ich istnienie w danej firmie uzależnione jest od dobrej woli pracodawcy i jeśli nawet prowadzi on PPE dla swoich pracowników, to nikt nie ma obowiązku odkładania w nich części swojej pensji.

Kto dziedziczy środki z PPE? Wskazanie uprawnionych i dziedziczenie ustawowe

Środki zgromadzone w PPE otrzymuje osoba wskazana przez zatrudnionego w deklaracji. Może ich być kilka i nie muszą być spokrewnione z uczestnikiem PPE. Masz prawo określić, w jakich proporcjach chcesz podzielić pieniądze, a jeśli tego nie zrobisz, każdy ze wskazanych otrzyma równą część.

Gdybyś nie wskazał nikogo, to pieniądze wejdą w skład masy spadkowej i będą podzielone zgodnie z ogólnymi zasadami dziedziczenia.

Podatki od dziedziczenia PPE – zwolnienia i obowiązki

W przypadku śmierci oszczędzającego w PPE środki przekazywane z jego konta emerytalnego, niezależnie od formy wypłaty (gotówkowa lub transfer na IKE uposażonego/spadkobiercy) zwolnione są zarówno z podatku dochodowego od zysków kapitałowych, jak i z podatku od spadków i darowizn.

Jak wypłacić pieniądze po zmarłym? Praktyczny przewodnik krok po kroku

Przejęcie odziedziczonych środków wymaga wykonania kilku czynności. Termin przekazania pieniędzy zależy od załatwienia formalności związanych ze zgonem oszczędzającego na emeryturę. Jak łatwo się domyślić, są one mniej czasochłonne, gdy jesteś osobą uposażoną, nie ma konieczności uzyskiwania postanowienia sądu o nabyciu spadku.

Najważniejsze etapy procesu wypłaty odziedziczonych oszczędności emerytalnych:

- uzyskanie aktu zgonu oszczędzającego;

- wystąpienie do sądu o stwierdzenie nabycia spadku (ewentualnie wraz z umową o dział spadku, gdy jest kilku spadkobierców) lub do notariusza o Akt Poświadczenia Dziedziczenia - tylko w sytuacji, gdy nie zostały wskazane osoby uposażone dziedziczące 100% oszczędności;

- wystąpienie do instytucji prowadzącej IKE/IKZE lub program emerytalny zmarłego z wnioskiem o wypłatę pieniędzy;

- oczekiwanie na pieniądze.

Jako osoba wskazana przez zmarłego do przejęcia jego oszczędności emerytalnych, zwracając się o wypłatę środków, musisz przedstawić skrócony odpis aktu zgonu oraz określić rodzaj wypłaty – bezpośrednia czy transferowa. Wybierając tę pierwszą, pomyśl, czy nie wypowiadałeś umowy rachunku, na który chcesz skierować środki, a jeśli to zrobiłeś, to czy pieniądze dotrą przed upływem terminu wypowiedzenia. Decydując się na drugą opcję, przygotuj potwierdzenie zawarcia umowy o IKE/IKZE lub przystąpienia do PPE/PPK.

W przypadku, gdy jesteś spadkobiercą zmarłego, oprócz wspomnianych wyżej dokumentów musisz też przedstawić prawomocne postanowienie sądu stwierdzające nabycie spadku bądź zarejestrowany Akt Poświadczenia Dziedziczenia (oryginał lub kopia potwierdzona za zgodność z oryginałem). Jeśli wskazują one, że jest kilku spadkobierców, to konieczne jest również dostarczenie postanowienia sądu o dziale spadku lub umowy spadkobierców o dział spadku.

Gdyby osobą uprawnioną lub spadkobiercą jest osoba małoletnia, to instytucja finansowa może wymagać okazania skróconego odpisu aktu urodzenia małoletniego.

Wszystkie dokumenty muszą być na ogół potwierdzone za zgodność z oryginałem. Wymagane elementy to pieczęć firmowa z nazwą instytucji, czytelne imię i nazwisko osoby potwierdzającej oraz data dokonania potwierdzenia. Można je uzyskać na kilka sposobów, np. u notariusza, z pomocą pracownika danej instytucji finansowej albo odwiedzając organ uprawniony do wykonywania takich czynności (jednostka samorządu terytorialnego miasta, gminy, powiatu albo placówka dyplomatyczna).

Masz prawo zdecydować - podsumowanie i ważne rekomendacje

Jak widzisz, praktycznie nie ma możliwości, by zgromadzone przez Ciebie pieniądze przepadły. Może się to zdarzyć tylko wtedy, gdy nie poinformujesz osób wskazanych przez Ciebie jako uprawnione do przejęcia Twoich oszczędności o swojej decyzji albo rodzina nie będzie wiedziała, że oszczędzałeś na kontach emerytalnych. Istnieje też ryzyko, że zmieniając często pracodawcę i nie przenosząc środków ze „starych” PPK lub PPE do nowej firmy, zapomnisz o którymś z kont.

Dlatego rekomendujemy Ci następujące działania:

- powiadom osoby, które wskazałeś do dziedziczenia Twoich oszczędności emerytalnych o tym fakcie; wskaż instytucje finansowe, w których złożyłeś dyspozycje i przekaż uposażonym ich kopie;

- jeśli chcesz, by dziedziczenie odbyło się na zasadach ustawowych, uporządkuj dokumenty dotyczące Twoich oszczędności emerytalnych i poinformuj bliskich, gdzie je znajdą, co powinni zrobić po Twoim zgonie;

- zastanów się, czy po zmianie pracy nie pozostał u byłego pracodawcy PPK czy PPE. Gdy odkryjesz, że tak się stało, ustal aktualny status oszczędności i zdecyduj o ich losach. Do wyboru masz transfer na IKE lub prośbę o zwrot środków albo wniosek o ich wypłatę (gdy spełniłeś kryteria ustawowe). Możesz też nic nie robić, ale informację o tych środkach dołącz do zestawu informacji, o których wspomnieliśmy wyżej;

- na bieżąco informuj osoby, które miałyby otrzymać Twoje oszczędności emerytalne o zachodzących zmianach, o tym gdzie i w jakiej formie oszczędzasz na emeryturę.

Zastosowanie się do tych rad pozwoli bliskim czy uposażonym na spokojne uporządkowanie wszelkich spraw finansowych po Twojej śmierci. Życzymy Ci, aby nie było to jednak konieczne, abyś żył jak najdłużej i korzystał w zdrowiu z uroków emerytury.

Komentarze

(3)Zdecydowanie świetne rozwiązanie, nareszcie mamy pewność że pieniądze się nie ulotnią ,tylko w razie naszej śmierci będa mogli z niej korzystać najbliżsi.

Odpowiedz

Dziedziczenie gotówki z PPK jest mega patentem. To zawsze jakaś forma zabezpieczenia dla bliskich. Bo jeśli nie nam, to właśnie im należy się to co nasze i na co człowiek pracował całe życie

Odpowiedz

Zgoda, fajnie że jest taka możliwość. Szkoda tylko, że aby odziedziczyć te pieniądze, musisz co najmniej kilka miesięcy czekać na zakończenie sprawy spadkowej. Ja na orzeczenie sądu czekałam rok i trzy miesiące zanim mogłam podjąć środki z IKZE po mamie (niestety, nie zdążyla sporządzić dyspozycji) :-(

Odpowiedz