21 komentarzy

Transfer IKE/IKZE: Jak zmienić instytucję bez utraty zysków?

- Co to jest? Wypłata transferowa, czyli przeniesienie oszczędności emerytalnych z jednej instytucji do drugiej (np. z banku do domu maklerskiego).

- Największa zaleta: Transfer jest neutralny podatkowo. Nie płacisz podatku Belki (IKE) ani dochodowego (IKZE) przy przenoszeniu środków, o ile trafiają one na analogiczny rachunek emerytalny.

- Koszty: Większość instytucji pozwala na darmowy transfer po 12 miesiącach od założenia konta. Jeśli zrobisz to wcześniej, musisz liczyć się z prowizją (zgodnie z tabelą opłat Twojego banku/TFI).

- Co można przenieść? Zazwyczaj transferuje się gotówkę, ale między biurami maklerskimi możliwe jest także przeniesienie całych pakietów akcji i ETF-ów.

- Czas trwania: Cały proces (od złożenia dyspozycji do zaksięgowania środków w nowym miejscu) trwa zazwyczaj do 14 dni.

Z biegiem lat może się zmienić Twoje nastawienie do oszczędzania na emeryturę. Produkty, z których wcześniej korzystałeś, mogą Cię już nie zadowalać i chciałbyś w inny sposób, w innej instytucji pomnażać swoje oszczędności emerytalne. Jest to możliwe, wystarczy dopełnić kilku formalności związanych z wypłatą transferową, która umożliwia przelanie środków pieniężnych z Indywidualnego Konta Emerytalnego (IKE) bądź Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE) w jednej instytucji finansowej na konto tego samego rodzaju w innej. Tego typu transfery, choć na nieco odmiennych zasadach, możliwe są także z Pracowniczego Plany Kapitałowego (PPK) i Pracowniczego Programu Emerytalnego (PPE). Dopuszczalne są też inne warianty transferu oszczędności, o czym piszemy poniżej.

Zasady wypłat transferowych regulują ustawy dotyczące poszczególnych produktów emerytalnych:

- ustawa o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego z 20 kwietnia 2004 r.;

- ustawa o pracowniczych planach kapitałowych z 4 października 2018 r.;

- ustawa o pracowniczych programach emerytalnych z 20 kwietnia 2004 r.

Przyjrzyjmy się, jak działa mechanizm wypłaty transferowej, czy w jego funkcjonowaniu są jakieś ograniczenia lub trudności.

Co to jest wypłata transferowa?

Wypłata transferowa - przelanie pieniędzy między kontami emerytalnymi jednej osoby, a także przekazanie środków z rachunku emerytalnego osoby zmarłej na konto osoby uprawnionej do ich otrzymania (w drodze dziedziczenia bądź wskazania przez zmarłego).

Decyzja o przeniesieniu IKE bądź IKZE do innej instytucji finansowej zależy tylko od Ciebie. Nie musisz się w żaden sposób komukolwiek tłumaczyć, czemu chcesz to zrobić ani obawiać się konieczności zapłacenia podatku od zysków kapitałowych, popularnie zwanego podatkiem Belki (w przypadku IKE), czy podatku dochodowego (gdy oszczędzasz na IKZE).

Między jakimi kontami można przenosić środki?

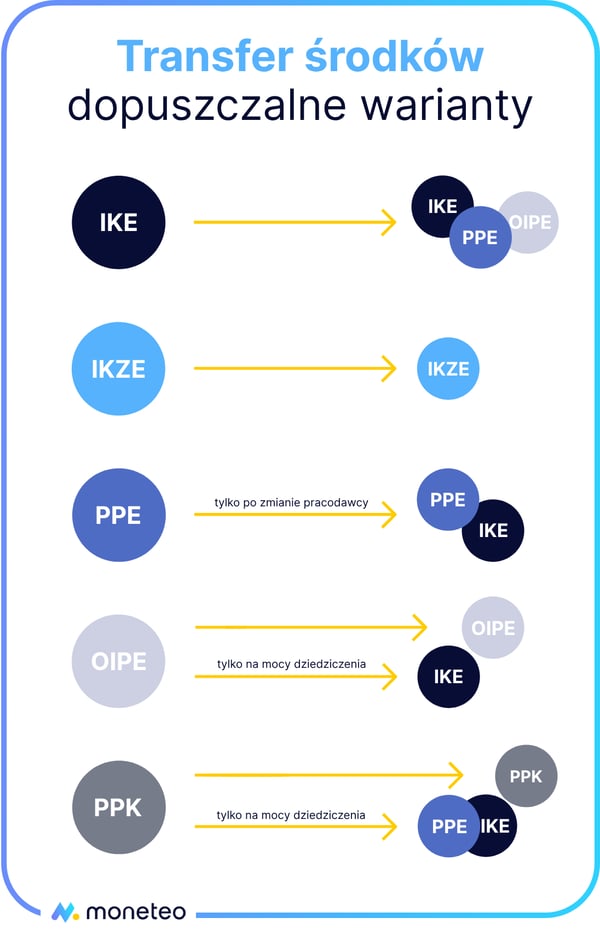

Przepisy pozwalają na wykonanie wypłaty transferowej w bardzo wielu wariantach.

Najprostszy to oczywiście ten, gdy przesyłane są pieniądze, a transfer dokonywany jest między rachunkami tego samego typu, czyli z IKE na IKE, z IKZE na IKZE, z PPE na PPE czy z PPK na PPK. Najłatwiej jest to zrobić w przypadku korzystania z produktów oszczędnościowych. Jeśli pieniądze były gromadzone na rachunkach inwestycyjnych konieczne jest na ogół sprzedanie posiadanych instrumentów finansowych, przelanie pieniędzy z jednej instytucji do drugiej i wpłacenie środków na produkt oszczędnościowy w podmiocie docelowym lub zakup z jego pomocą nowych instrumentów finansowych.

Istnieje też możliwość przekazania instrumentów finansowych z jednej instytucji finansowej do drugiej. Taki transfer jest możliwy jedynie między IKE i IKE oraz IKZE a IKZE i tylko wtedy, gdy podmiot, który ma przyjąć transfer, ma w swojej ofercie instrument (np. akcje, ETF-y), który ma zostać przekazany i wyrazi zgodę na taką operację. Tak więc, zanim założysz nowe IKE lub IKZE, skontaktuj się z instytucją, do której chcesz się przenieść i upewnij się, czy przyjmie instrumenty finansowe, które chciałbyś przetransferować.

Przelicz też dokładnie prowizje, które ewentualnie pobierze podmiot "wysyłający" i ten, do którego będziesz przesyłał instrumenty finansowe. Może się okazać, że lepszym pomysłem będzie sprzedaż tego co posiadasz, przelew pieniędzy i zakup nowych instrumentów finansowych w nowym podmiocie.

Dodajmy, że funkcjonuje też Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE), czyli dobrowolna forma oszczędzania na emeryturę. Produkt jest nadzorowany przez organy kontrolne poszczególnych krajów. Wyróżniającą go cechą jest możliwość przenoszenia oszczędności emerytalnych w jego ramach między poszczególnymi krajami Unii Europejskiej.

Możliwa jest wypłata transferowa z IKE na OIPE (zawsze, o ile z IKE nie były dokonywane częściowe zwroty oraz na IKE nie znajdują się środki z wypłaty transferowej z programu emerytalnego) oraz przekazanie pieniędzy w drugą stronę (tylko w drodze dziedziczenia).

Niżej opiszemy szczegółowo, jak wygląda w praktyce wypłata transferowa w różnych wariantach. W tym miejscu ograniczmy się do stwierdzenia, że jest to nieco pracochłonne, przekazanie środków może trwać kilkanaście dni i w tym okresie Twoje środki nie są pomnażane.

Przeniesienie środków z IKE

Przywołana wyżej ustawa o IKE i IKZE zezwala na przetransferowanie oszczędności z jednego konta IKE na

- inne konto tego. Co do zasady przenoszone są wszystkie zgromadzone środki, ale możliwe są dwa odstępstwa. Pierwszy z nich to wypłata transferowa pomiędzy funduszami inwestycyjnymi zarządzanymi przez to samo towarzystwo funduszy inwestycyjnych. Drugi – transferowanie środków przyznanych w postępowaniu likwidacyjnym lub upadłościowym, kiedy to uzyskana w ich wyniku kwota z reguły nie będzie stanowiła równowartości zgromadzonych środków, tylko ich część;

- przeniesienie środków z IKE do PPE. W tym przypadku ponowne oszczędzanie na IKE możesz rozpocząć dopiero w następnym roku kalendarzowym po wypłacie transferowej do PPE.

Krok po kroku - jak przenieść środki?

Transfer środków zgromadzonych na IKE z jednej instytucji finansowej do drugiej przebiega bardzo podobnie do przeniesienia rachunku bankowego. Pamiętaj, że możesz przetransferować wyłącznie całość środków.

Co do zasady w ramach wypłaty transferowej przenoszona jest gotówka. W przypadku, gdy jedną i drugą stroną transakcji jest podmiot prowadzący działalność maklerską i regulaminy oferowania usług każdego z nich na to zezwalają, możliwe jest przetransferowanie papierów wartościowych, o ile instytucja "przyjmująca" się na to zgodzi.

Wymagane dokumenty

W pierwszej kolejności musisz zdecydować, gdzie chcesz chcesz otworzyć nowe IKE i założyć tam rachunek tego typu. W wyborze produktu spełniającego Twoje oczekiwania pomoże Ci ranking IKE.

Jako, że dopuszczalne jest posiadanie tylko jednego IKE, musisz podać nazwę instytucji, w której dotąd gromadziłeś środki i zostaniesz poproszony o podpisanie następującego oświadczenia:

„Oświadczam, że gromadzę środki na IKZE (IKE) w innej instytucji finansowej i potwierdzam, że instytucja ta dokona wypłaty transferowej”

Dopiero po tych wstępnych formalnościach zostanie założone Ci nowe IKE, po czym otrzymasz (w wersji papierowej lub elektronicznej) potwierdzenie otwarcia nowego konta, wraz z numerem rachunku, na który powinny zostać przetransferowane pieniądze. Taki dokument musisz dostarczyć osobiście lub pocztą (tradycyjną albo elektroniczną) do podmiotu prowadzącego Twoje dotychczasowe IKE i zlecić w nim (wypełniając odpowiedni formularz) dokonanie wypłaty transferowej.

Na ogół nie ma znaczenia w jakiej formie przekażesz wspomniane dokumenty, ale dobrze jest jednak upewnić się w dotychczasowej instytucji finansowej, czy honoruje wszystkie trzy wspomniane metody przekazania informacji.

Termin realizacji transferu

Wypłata transferowa powinna zostać zrealizowana w ciągu 14 dni, licząc od daty wpływu Twojej prośby o jej dokonanie.

Po jej wykonaniu podmiot prowadzący Twoje dotychczasowe konto emerytalne ma obowiązek przesłać do instytucji finansowej, w której założyłeś nowe IKE informację o wysokości transferowanej kwoty, historię wpłat i inne dokumenty, o których piszemy niżej.

Po otrzymaniu wypłaty transferowej oraz związanych z nią dokumentów, instytucja finansowa prowadząca nowe IKE księguje środki na koncie i odtąd możesz już w niej oszczędzać na przyszłą emeryturę. Podkreślmy, że wpłat na nowe IKE możesz dokonywać dopiero po tym, jak na konto wpłyną pieniądze ze starego rachunku oraz przekazane zostaną informacje o zakresie wykorzystania w danym roku limitu wpłat. Niestety zdarza się, że pieniądze są przesłane szybko, ale instytucja "oddająca" klienta nie spieszy się z przekazaniem dokumentów. Rodzi to frustracją u dokonującego transferu, bo widzi on już swoje środki w podmiocie "przyjmującym", ale ze względu na brak pełnego zestawu informacji prowadzący jego nowe IKE nie może mu udostępnić wszystkich funkcjonalności, w tym dokonywania kolejnych wpłat.

Opłaty i prowizje

Realizacja wypłaty transferowej jest bezpłatna. Prowizja może się pojawić gdy

- wykonujesz operację w ciągu 12 miesięcy od założenia IKE; instytucje finansowe, które korzystają z możliwości jej naliczania, pobierają konkretną kwotę lub określony procent przenoszonych środków, często z ograniczeniem kwoty minimalnej i/lub maksymalnej;

- przenosisz instrumenty finansowe; prawo pobrania prowizji przysługuje obu stronom operacji.

Przeniesienie środków z IKZE

Przepisy pozwalają na przeniesienie środków z IKZE tylko do innej instytucji prowadzącej tego typu konto emerytalne. Przywoływana już kilka razy ustawa o IKE i IKZE nie przewiduje możliwości dokonania wypłaty transferowej na IKE lub do PPE czy PPK. Wynika to z faktu, że tylko w przypadku IKZE od razu odczuwalne są pozytywne skutki podatkowe oszczędzania na emeryturę.

Krok po kroku - jak przenieść środki?

W przypadku transferu oszczędności zgromadzonych na IKZE obowiązują identyczne reguły, jak te omówione przy IKE, możliwe jest przekazanie gotówki, jak i instrumentów finansowych.

Wymagane dokumenty

Takie same, jak przy IKE, są też wymagania proceduralne. Najpierw musisz wybrać nowe IKZE, w czym może Ci być przydatny ranking IKZE. Kolejny krok to założenie rachunku, podpisanie przywołanego wcześniej oświadczenia i dostarczenie go wraz z dyspozycją dokonania wypłaty transferowej do podmiotu, który prowadzi Twoje dotychczasowe IKZE.

Zanim się do tego przymierzysz, upewnij się, jaka forma przekazania dokumentów jest możliwa. Wybierając dozwolony sposób zminimalizujesz ryzyko wystąpienia opóźnienia w zrealizowaniu Twojej dyspozycji.

Termin realizacji transferu

Przepisy wskazują, że przekazanie pieniędzy powinno nastąpić w ciągu 14 dni od daty przyjęcia dyspozycji klienta. W kolejnym kroku instytucja finansowa prowadzący Twoje dotychczasowe IKZE powinna przesłać do podmiotu, w którym założyłeś nowe IKZE historię Twoich oszczędności emerytalnych i inne dokumenty, o których piszemy niżej. Podobnie jak przy IKE, tak i w przypadku IKZE zdarza się, że przelew pieniędzy następuje szybko, ale skompletowanie dokumentów i ich przekazanie do instytucji "przyjmującej" zajmuje znacznie więcej czasu.

Dalsze działania są już po stronie odbiorcy wypłaty transferowej. Musi on zaksięgować pieniądze na Twoim IKZE, wprowadzić dokumentu do swojego systemu, by mógł je wygenerować w przyszłości i przekazać do wskazanej przez Ciebie instytucji finansowej, gdybyś ewentualnie zechciał dokonać kolejnej wypłaty tego typu.

Po tych wszystkich formalnościach, gdy już będziesz widział swoje pieniądze na nowym koncie IKZE, możesz kontynuować oszczędzanie na emeryturę.

Opłaty i prowizje

Wypłata transferowa gotówki między rachunkami typu IKZE może się wiązać z opłatą tylko wtedy, gdy jest realizowana w ciągu 12 miesięcy od założenia konta. Podobnie jak przy IKE, tak i przy IKZE, może to być kwota konkretnie wskazana w tabeli opłat i prowizji/cenniku lub podana jako określony procent przekazywanej sumy.

W przypadku transferu instrumentów finansowych możliwe jest pobranie prowizji zarówno przed podmiot "oddający", jak i ten, który będzie je "przyjmował", by umieścić je na Twoim nowym IKZE.

Jakie informacje przenoszone są wraz z transferem IKE/IKZE?

Oczywistym jest, że przeniesione zostaną wszelkie dane osobowe identyfikujące oszczędzającego. O zakresie innych informacji związanych z wypłatą transferową mówi punkt 2. artykułu 21. wspomnianej już ustawy o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego z 20 kwietnia 2004 r. Zgodnie z nim przekazywane są także informacje o

- dacie pierwszej wpłaty albo o dacie przyjęcia pierwszej wypłaty transferowej (w zależności od tego, które ze zdarzeń nastąpiło wcześniej);

- sumie wpłat w każdym roku kalendarzowym wraz z nazwą instytucji finansowej przyjmującej wpłatę;

- wysokości i datach wypłat transferowych przyjętych na IKE lub IKZE oszczędzającego;

- wysokości i datach dokonywanych wypłat transferowych, w przypadku transferu papierów wartościowych lub pieniędzy zgromadzonych w domu maklerskim również o rodzaju i ilości tych papierów;

- wysokości i datach częściowych zwrotów z IKE, wraz z nazwą instytucji finansowej dokonującej tego typu operacji;

- aktualnej wartości środków pochodzących z wpłat na IKE lub IKZE;

- sumie wpłaconych składek podstawowych na PPE (jeśli wypłata transferowa oznacza przesłanie pieniędzy z programu emerytalnego).

Wśród danych dotyczących poprzednich wypłat transferowych są również nazwa instytucji finansowej lub dane zarządzającego oraz dane pracodawcy prowadzącego program emerytalny, w rozumieniu przepisów o pracowniczych programach emerytalnych, dokonujących tych wypłat.

Przeniesienie środków między IKE/IKZE a PPE

Przepisy zostały tak skonstruowane, by oszczędzanie na emeryturę było w miarę możliwości "przyjazne" dla oszczędzającego. Dlatego możliwe jest przenoszenie środków nie tylko między rachunkami danego typu, ale i między kontami różnych rodzajów. Wiąże się to jednak z pewnymi ograniczeniami i koniecznością spełnienia określonych warunków.

Powyższa reguła nie dotyczy IKZE. Jak wspomnieliśmy na wstępie, z tego rachunku, ze względu na jego specyfikę dotyczącą korzyści podatkowych, nie można przetransferować środków na inny typ konta.

Zasady wypłaty transferowej pomiędzy PPE a IKE i odwrotnie

Środki zgromadzone w PPE możesz przetransferować na Indywidualne Konto Emerytalne tylko po rozwiązaniu stosunku pracy z pracodawcą prowadzącym program albo w przypadku likwidacji PPE.

Przy dokonywaniu tego typu transferu musisz dostarczyć do pracodawcy zaświadczenie o posiadaniu IKE, wraz z numerem rachunku, na który mają zostać przelane pieniądze. Wspomniany dokument oraz wypełniony przez Ciebie formularz wypłaty transferowej pracodawca przekaże do instytucji zarządzającej PPE, a ta dokona transferu pieniędzy oraz poinformuje podmiot prowadzący Twoje IKE o wysokości przekazywanych środków. Po ich zaksięgowaniu na IKE rachunek PPE zostanie zamknięty.

Możliwe jest również dokonanie operacji odwrotnej – przekazanie wszystkich środków zgromadzonych na IKE do PPE. W tym wariancie wykonujesz dokładnie takie same czynności jak opisaliśmy powyżej, tyle że niejako po „drugiej stronie” – u pracodawcy pobierasz zaświadczenie o posiadaniu PPE, dostarczasz je do instytucji finansowej prowadzącej IKE i składasz dyspozycję przelania zgromadzonych na nim oszczędności do PPE. Po zakończeniu operacji Twoje IKE zostanie zamknięte.

Co zrobić z pieniędzmi z PPE w przypadku zmiany pracodawcy?

Jeśli u poprzedniego pracodawcy korzystałeś z PPE i w nowym miejscu także funkcjonuje program tego typu, to możesz (ale nie musisz) dokonać wypłaty transferowej między nimi (nie można transferować środków z PPE na PPK czy odwrotnie). Generalnie po zmianie pracodawcy do wybory masz dwie opcje do wyboru:

- opisany wyżej transfer pieniędzy na IKE i dalsze oszczędzanie na nim do momentu osiągnięcia wieku uprawniającego do skorzystania z pieniędzy z zachowaniem przywilejów podatkowych. Odmianą tego wariantu jest przetransferowanie środków na IKE i wystąpienie z prośbą o ich zwrot, co będzie się wiązało z koniecznością zapłacenia podatku od zysków kapitałowych;

- pozostawienie pieniędzy na PPE, by pracowały dla Ciebie, z ewentualnością dokonywania wpłat własnych.

Wybór pierwszej opcji eliminuje ryzyko, że Ty lub osoby dziedziczące po Tobie zapomną o środkach pozostawionych na PPE. Skorzystanie z drugiej możliwości ma za to kilka zalet z punktu widzenia oszczędzającego. Oto one:

- elastyczne zasady wypłat z PPE,

- możliwość dokonywania znacznie wyższych wpłat własnych niż na IKE czy do PPK,

- pomnażanie środków w różnych instytucjach finansowych (dywersyfikacja środków).

Pamiętaj, że przechodząc do nowej firmy, na Twoje dotychczasowe PPE nie będą już dokonywane wpłaty przez poprzedniego pracodawcę. Nie ma jednak przeszkód, jeśli pozwala na to umowa zakładowa dotycząca utworzenia PPE, byś realizował tzw. wpłaty dodatkowe (ze swoich środków).

Przeniesienie środków z PPK

Przepisy dotyczące PPK mówią, że w okresie między 11. a 17. dniem miesiąca następującego po tym, w którym pracownikowi minął 3-miesięczny okres zatrudnienia u nowego pracodawcy, zatrudniony powinien złożyć oświadczenie na temat posiadanych przez siebie PPK. Co ciekawe, pracodawca nie ma obowiązku dopytywać pracownika o taką deklarację. Gdybyś, będąc w takiej sytuacji, spóźnił się z informacją o zawartych umowach PPK, to ewentualnego transferu środków będziesz musiał dokonać samodzielnie, składając odpowiednią dyspozycję w instytucji zarządzającej Twoimi środkami w poprzednim miejscu zatrudnienia. Musisz przy tym okazać umowę o prowadzenie dla Ciebie nowego PPK.

Po otrzymaniu oświadczenia pracownika nt. posiadanych przez niego PPK, pracodawca musi niezwłocznie poinformować zatrudnionego, że ma obowiązek zawnioskować w jego imieniu o wypłatę transferową z programu prowadzonego w poprzednim miejscu pracy. Jeśli nie jesteś tym zainteresowany, to musisz w ciągu 7 dni od otrzymania informacji poinformować pracodawcę pisemnie o swoim sprzeciwie.

Czy pieniądze z PPK powinny podążać za Tobą?

Rodzi się więc pytanie, czy warto, by Twoje pieniądze „podążały za Tobą”, czy nie lepiej mieć dwa (albo i więcej po kolejnych zmianach miejsca zatrudnienia) PPK? To już kwestia bardzo indywidualna, zależna od Twoich preferencji dotyczących kontrolowania oszczędności emerytalnych.

Podobnie jak w przypadku PPE, pozostawienie "starych" PPK oznacza dywersyfikację środków, co zwiększa szanse na wypracowanie zadowalającego zysku i ogranicza ryzyko poniesienia strat, bo każde konto będzie miało innego zarządzającego. Niestety może się zdarzyć, że Ty lub osoby dziedziczące po Tobie zapomnicie o PPK, u któregoś z poprzednich pracodawców.

Wypłata transferowa a dziedziczenie

Wypłata transferowa z Twojego konta emerytalnego może być zrealizowana także po Twojej śmierci. Inicjatywę w tym względzie muszą wykazać uposażeni (osoby wskazane przez Ciebie w testamencie; w tym przypadku oszczędności nie wchodzą do masy spadkowej) lub spadkobiercy (według zasad wynikających z reguł dziedziczenia ustawowego). Nieco bardziej skomplikowane są reguły dotyczące PPK. Z mocy prawa połowa oszczędności na tego typu rachunku przypada małżonkowi zmarłego, a dopiero pozostała część jest dzielona między uposażonych lub spadkobierców.

Do osób uprawnionych należy decyzja, jak chcą otrzymać należne im pieniądze - w trybie zwrotu (wypłata na rachunek bankowy, jednorazowo lub w ratach zgodnie ze złożoną dyspozycją) czy wypłaty transferowej na swój produkt emerytalny (zawsze przekazywane są wszystkie należne środki).

Podjęcie działań przez instytucję finansową warunkowane jest udowodnieniem prawa do dysponowania pieniędzmi (wystawiony przez notariusza akt poświadczenia dziedziczenia lub prawomocne postanowienie sądu o nabyciu spadku) oraz złożeniem dyspozycji przelewu środków na rachunek bankowy lub wskazany produkt emerytalny (na formularzu na ogół jest miejsce na wskazanie jego typu, czyli IKE/PPE/PPK). Małżonek zmarłego uczestnika PPK, chcąc otrzymać należne mu pieniądze, musi przedstawić akt małżeństwa oraz złożyć oświadczenie dotyczące stosunków majątkowych łączących go ze zmarłym.

Warto wiedzieć, że przyjęcie spadku w postaci oszczędności emerytalnych nie wiąże się z koniecznością zapłacenia podatku od spadków i darowizn.

Przydatne tipy przy przenoszeniu środków

Na zakończenie rozważań na temat wypłaty transferowej przedstawimy nieco przydatnych podpowiedzi.

Kłopoty z realizacją dyspozycji

Po 2-3 tygodniach od zlecenia wypłaty transferowej powinieneś sprawdzić, czy dyspozycja została należycie zrealizowana, czy pieniądze są już widoczne na rachunku, na którym miały się znaleźć. Może się zdarzyć, że z powodu błędów ludzkich, technicznych czy jeszcze innych przyczyn tak się nie stanie. Pół biedy, gdy pozostały w dotychczasowym podmiocie i nadal pracują. Gorzej, gdy "zaginęły" gdzieś w wirtualnym świecie i nie widzisz ich ani tam, gdzie dotąd oszczędzałeś, ani na nowym rachunku.

Zacznij od sprawdzenia w instytucji, która prowadziła dotąd Twój rachunek emerytalny, czy przekazała pieniądze, a w ślad za nimi niezbędne dokumenty. Jeśli tak, to wystąp do podmiotu, w którym założyłeś nowe konto o wyjaśnienie sytuacji, poinformowanie Cię, co się dzieje z Twoimi pieniędzmi.

Od instytucji, która zawiniła, możesz domagać się zadośćuczynienia. Niestety nie ma reguł mówiących, jak powinno ono wyglądać i jak należy je ustalić. Jeśli nie otrzymasz satysfakcjonującej Cię propozycji, masz prawo wystąpić do Rzecznika Finansowego o rozstrzygnięcie sporu, pomoc w wynegocjowaniu "odszkodowania".

Wykorzystanie limitu wpłat

Wśród informacji przekazywanych z dotychczasowej instytucji prowadzącej Twoje IKE/IKZE do nowego podmiotu jest między innymi wskazanie w jakim zakresie wykorzystałeś limit wpłat w danym roku. Jeśli nie wpłaciłeś dotąd pełnej kwoty, to nie powinno być żadnych problemów z dopłatą kwoty, która pozostała jeszcze do dyspozycji.

Wysokie wpłaty na PPE z myślą o IKE

Obowiązujące limity wpłat na IKE można "ominąć" w jeden sposób. Załóżmy, że Twój pracodawca prowadzi PPE, a Ty nie dodajesz do niego nic od siebie lub dopłacasz niewiele. Jeśli myślisz o zmianie pracy i nie będziesz chciał pozostawić PPE, lecz przetransferować środki na IKE, to możesz poprosić o potrącanie z wynagrodzenia pewnej kwoty na PPE.

Wysokość tego typu dopłat też jest limitowana, do wysokości 4,5-krotności prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej na dany rok. W praktyce oznacza to, że kwota dopłat do PPE jest około 1,5 razy wyższa od limitu wpłat na IKE.

Wspomniany ruch ma sens, jeśli zmianę pracodawcy planujesz z wyprzedzeniem, zależy Ci na umieszczeniu na IKE znacznie wyższych kwot niż obowiązujące limity wpłat na ten typ rachunku emerytalnego. Niewiele zyskasz, jeśli zdecydujesz się na taki ruch po złożeniu wypowiedzenia i wyższe wpłaty na IKE będę dokonywane przez 2-3 miesiące.

Środki z PPE lub PPK na ratunek w trudnej chwili

Zastanawiając się nad pozostawieniem PPE lub PPK u pracodawców, u których już nie pracujesz, warto wziąć pod uwagę, że w chwili kłopotów finansowych będziesz mógł wycofać środki tylko z jednego z nich. Do ręki dostaniesz mniej niż jest zapisane na rachunku, gdyż zostanie odprowadzony podatek od zysków kapitałowych, 30% składek wpłaconych przez pracodawcę trafi do ZUS, utracisz też dopłaty rządowe jakie otrzymałeś w ramach PPK. Twoje „straty” będą jednak niższe od tych, jakie poniósłbyś, będąc zmuszonym do wypłaty wszystkich środków z jedynego posiadanego konta.

Dodajmy, że mając PPE tylko u obecnego pracodawcy, nie możesz się poratować zgromadzonymi tam oszczędnościami, gdyż przepisy nie pozwalają na przedterminową wypłatę z tego typu rachunku prowadzonego w miejscu zatrudnienia.

Podsumowanie - oszczędzaj w odpowiedni dla siebie sposób

Podkreślmy, że rozpoczęcie oszczędzania na emeryturę w jednej instytucji finansowej nie oznacza, że musisz z nią współpracować aż do zakończenia aktywności zawodowej. Przyznasz, że przeniesienie środków zgromadzonych na jednym koncie emerytalnym na inne nie jest wcale trudne. Warto to zrobić, by zawsze korzystać z produktów najlepiej dopasowanych do aktualnych preferencji, dających najlepsze rezultaty.

Pamiętaj przy tym, że zyski wypracowane w przeszłości nie muszą się powtórzyć, więc nie powinny być jedynym elementem w oparciu, o który podejmujesz decyzję o transferze środków. Zawsze powinna ona być wnikliwie przemyślana, uwzględniać całokształt Twojej sytuacji finansowej.

Najważniejsze, byś nie rezygnował zupełnie z odkładania na przyszłość. Przypominamy, że z ulg podatkowych po osiągnięciu wieku emerytalnego będziesz mógł skorzystać pod warunkiem dokonywania wpłat przez min. 5 lat (w przypadku Indywidualnych Kont Emerytalnych dochodzi jeszcze wymóg zgromadzenia min. połowy środków 5 lat przed ich wypłatą).

Komentarze

(21)Mało jest niestety danych programie europejskich emerytur. vSłowacka instytucja prowadzi I Nie wiem czy znacie jakieś inne fundusze. Euro może pewniejsze, bo mam wrażenie że PPK IKE IKZE przypominają książeczki mieszkaniowe PRL luv systematycznego oszczędzania. Gdyby kupowac 1 butelkę spirytusu Na miesiąc (albo wykwintne wino) to sprzedaż za 10-20lat nie będzie stratą, a przy obecnej inflacji nie kupię połowy rzeczy które mogłem kupić dawniej.

Odpowiedz

To prawda, pomysł europejskiej emerytury nie zyskał dotąd dużego zainteresowania, banki nie garną się, by go oferować.

Moim zdaniem wymienione przez Ciebie formy oszczędzania na emeryturę nie mogą być przyrównywane do książeczek oszczędnościowych z czasów PRL. Przed laty czas oszczędzania był nieznany, nie było wiadomo kiedy i gdzie można będzie dostać mieszkanie, na dodatek w jakiej cenie. Odkładając na emeryturę można wybrać jedną z kilku możliwości, na dodatek na ogół jest też możliwość zdecydowania czy będzie się tylko oszczędzało (tu można by się doszukiwać podobieństw do książeczek mieszkaniowych, zwłaszcza, że banki oferują niskie oprocentowanie IKE/IKZE oszczędnościowych) czy może inwestowało odkładane środki w mniej lub bardziej "agresywne" instrumenty finansowe.

Odpowiedz

28 października zawarłem umowę z mBankiem na otwarcie konta IKE z wypłatą transferową z Goldman Sachs TFI. 5 listopada wysłałem je do Goldman Sachs. Po tygodniu środki widziałem już na koncie maklerskim mBanku, tyle że... konto jest nieaktywne, a mamy 12 grudnia... Podejrzewam, że mają takie wytyczne, by przetrzymywać darmowe pieniądze od klientów najdłużej jak się da, bo ja nie mogę tych środków zainwestować - leżą nieoprocentowane!

Dzwoniłem na mLinię - wczoraj czekałem 25 min, dzisiaj - 46 min... Najpierw bot mnie zindentyfikował, a jak powiedziałem, że chodzi mi o eMaklera, to poinformował, że łączy z konsultantem - i na tym koniec... :-(

Niestety, nie wpłaciłem całego limitu, bo chciałem to zrobić w nowej instytucji i obawiam się, że nie zdążę przed końcem roku...

Nie polecam IKE w DM mBanku!

Odpowiedz

W tym przypadku wina może nie leżeć po stronie mBanku lecz... Goldmana. Otóż, samo przesłanie pieniędzy do instytucji docelowej nie jest wystarczające do aktywowania konta emerytalnego. Muszą do niej dotrzeć także wszelkie dokumenty związane z przenoszonym rachunkiem. Głównie chodzi o historię wpłat, by przyjmujący transfer wiedział, czy wykorzystałeś już w pełni limit wpłat na dany rok.

Miałem podobną sytuację z Goldmanem, przez ich opieszałość straciłem możliwość zakupu jednostek "w dołku", kręcili z wyjaśnieniami, nie chcieli przyznać żadnego zadośćuczynienia. Sprawę skierowałem do Rzecznika Finansowego i gdy tylko się o tym dowiedzieli - zmienili nastawienie, spełnili to, czego się domagałem w ramach rekompensaty za ich opieszałość 😀

Odpowiedz

Dzięki za komentarz. W zderzeniu z takimi instytucjami, człowiek wydaje się być pomiędzy Scylla a Charybdą... :-( Nie wiem, czy moje wpisy tu i ówdzie coś dały, czy też mail wysłany do [email protected] wczoraj, w każdym razie - dzisiaj konto IKE się uaktywniło! :-) Mogę więc wykorzystać limit i życzę wszystkim Wesołych Świąt i Szczęśliwego Nowego Roku!

Odpowiedz

Powracam do tego tekstu z podziękowaniami, bo dzięki niemu wiedziałem co zrobić, gdy towarzystwo dokonywało wypłaty transferowej 2 miesiące, a po drodze były spadki na giełdach. Próby dogadania się z TFI do niczego nie prowadziły, pisali o tym, jak przebiegł proces i przepraszali za opóźnienie, na dodatek po monitach na infolinii, z pytaniem kiedy w końcu odpowiedzą. W końcu napisałem do Rzecznika Finansowego i wtedy zaczęli mnie poważnie traktować. Tuż przed świętami przysłali informację, że dokupili tyle jednostek, ile więcej bym dostał, gdyby przyjęcia wypłaty transferowej dokonali we właściwym czasie. Warto walczyć o swoje.

Odpowiedz

Pełna zgoda, nie warto odpuszczać i gdy sami nie możemy sobie poradzić z nierzetelnym podmiotem, należy skorzystać z pomocy powołanych do tego instytucji.

Odpowiedz

Jak wygląda w praktyce wypłata transferowa, ile to trwa? Robił ktoś już taki manewr?

Odpowiedz

Podstawowy krok to założenie rachunku emerytalnego w instytucji finansowej, do której chcesz przenieść pieniądze. Jak otrzymasz od niej potwierdzenie otwarcia konta, to z tym dokumentem idziesz tam, gdzie IKE/IKZE dotąd było prowadzone (ewentualnie wysyłasz do nich ten dokument). Przesłanie pieniędzy nie powinno trwać dłużej niż 2 tygodnie. Dopiero po ich przyjęciu przez nowy podmiot będziesz mógł wpłacić kolejne pieniądze na nowy rachunek emerytalny.

Odpowiedz

Czy pracodawca może zakazać transferu z PPE na IKE? Miesiąc temu była taka możliwość, a dzisiaj w pracy powiedziano mi że już nie można, bo za dużo ludzi z tego korzystało i wybierało pieniądze. Co robić ?

Odpowiedz

Wypłata z PPE (składki wpłaca tylko pracodawca, pracownik może - ale nie musi - coś dokładać od siebie) na IKE może nastąpić tylko wtedy, gdy nie pracujesz już u danego pracodawcy lub PPE jest likwidowany. Pracodawca likwidujący PPE / ten u którego pracownik już nie pracuje, nie może w żaden sposób wpływać na decyzje pracownika.

Być może masz na myśli wycofanie środków z PPK (składki pochodzą zarówno od pracodawcy, jak i od pracownika), które są dużo bardziej powszechne, wielu pracowników jest do nich zapisywanych obowiązkowo. W przypadku PPK istnieje możliwość rezygnacji z oszczędzania i wycofania zgromadzonych pieniędzy. Pracodawca nie ma żadnego wpływu na Twoją decyzję, bo w momencie zakładania dla Ciebie PPK powinieneś otrzymać dostęp do serwisu transakcyjnego instytucji finansowej prowadzącej Twoje PPK, gdzie zlecasz ewentualne wycofanie środków. Ich stan możesz też sprawdzić w serwisie: https://www.mojeppk.pl/

Odpowiedz

W mojej pracy (ogromny zakład pracy) kilkadziesiąt ludzi wypłaciło pieniądze poprzez transfer z PPE na IKE, pomimo tego że nadal pracują w firmie. Kilka dni temu dopiero zakazali robienia tych transferów, a byłem już umówiony z księgowa tak jak inni pracownicy. Dzisiaj mi powiedziała, że odgórnie dostała już zakaz robienia tych transferów. Może pracodawca zbyt późno się zorientował, że nie możemy tego wypłacać ? Ale Ci, którzy wypłacili mają szczęście że zdążyli. Cały czas boje się, ze może się stać tak jak z OFE. Dziękuję za odpowiedź.

Odpowiedz

Trudno mi ocenić co się stało w Twojej firmie. Ustawa o pracowniczych programach emerytalnych jasno mówi w jakich okolicznościach mogą być przekazane środki z PPE. Art. 43 punkt 5 stanowi, że:

Przy czym odpowiedzialność za funkcjonowanie PPE ponosi nie tyle pracodawca, co firma, z którą podpisał on umowę o prowadzenie PPE.

Odpowiedz