8 komentarzy

Jeszcze kilkanaście lat temu karta płatnicza w telefonie wydawała się czymś nieosiągalnym. Na szczęście rozwój technologii w finansach sprawił, że obecnie klienci mogą w różny sposób opłacać codzienne zakupy.

Aplikacja do płacenia telefonem to podstawa

Jeśli posiadasz już konto i chciałbyś z niego korzystać mobilnie, w pierwszej kolejności sprawdź ranking aplikacji bankowych. Dzięki niemu dowiesz się, jakie możliwości daje konkretna aplikacja i jakie transakcje możesz nią wykonywać.

Co do samych płatności telefonem, to w zależności od metody będzie to albo aplikacja samego banku (np. do korzystania z HCE lub Blika), albo firmy od niego niezależnej (Google Pay, Apple Pay). W zależności od przyjętej technologii możemy wyróżnić:

- płatności telefonem z NFC – Google Pay, Apple Pay, Blik zbliżeniowy, Samsung Pay, HCE;

- płatności telefonem bez NFC – kody i czeki Blik, przelewy na telefon.

Płatności telefonem z NFC - przegląd możliwości

Pierwsze, co przychodzi nam na myśl, kiedy mówimy o płatnościach telefonem, to transakcje zbliżeniowe. Jeśli Twój smartfon posiada antenę NFC, płatności tego typu dokonasz dokładnie tak jak “plastikiem”, czyli przez przyłożenie urządzenia do terminala w sklepie. Dodajmy, że płatność mobilna nie zawsze będzie wymagała uruchomienia takiego programu na urządzeniu, jednak sam telefon zwykle trzeba będzie przynajmniej wybudzić.

Google Pay

Google Pay jest metodą płatności stworzoną przez Google. Specjalna aplikacja do płacenia telefonem to w zasadzie elektroniczna portmonetka, do której można podpiąć kartę debetową i kredytową wybranych banków. Usługa jest oparta o technologię HCE, która pozwala na płatności zbliżeniowe telefonem tak, jak tradycyjnym "plastikiem". Wymagania techniczne aplikacji to system Android w wersji 4.4 i nowszej oraz aktywny moduł NFC w smartfonie.

Google Pay jest dostępny dla klientów Alior Banku, Banku Pekao, Banku Millennium, Banku Pocztowego, BNP Paribas, BOŚ Banku, Citibanku (karty Mastercard), Credit Agricole, ING Banku Śląskiego, mBanku, Nest Banku, PKO BP, Plus Banku, Santander Bank Polska, Spółdzielczej Grupy Bankowej, Toyota Banku, Velo Banku, Volkswagen Banku, a także dla banków spółdzielczych z Grupy BPS.

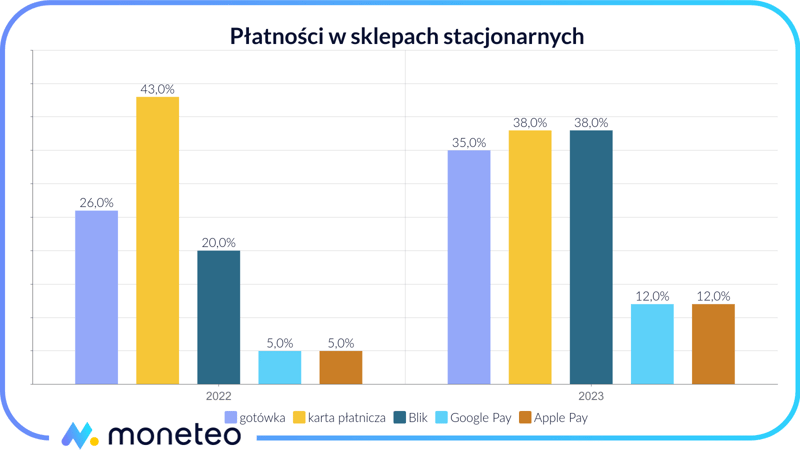

- Ok. 12% Polaków płaci przez Google Pay.

- Do działania Google Pay potrzebna jest aplikacja o tej samej nazwie i telefon z systemem Android (min. 4.4).

- Google Pay zapłacimy zarówno w sklepie stacjonarnym, jak i internetowym, ale także w aplikacjach mobilnych (np. Allegro, Pyszne.pl), choć dostępność usługi w poszczególnych e-sklepach zależy od sprzedawców.

Apple Pay

Obok powyższych płatności w Polsce funkcjonuje jeszcze popularne szczególnie na Zachodzie Apple Pay. Jest to metoda zbliżeniowych płatności telefonem dla posiadaczy iPhone'ów, iPadów, Apple Watch oraz MacBooków. Apple Pay w Polsce pojawiło się w czerwcu 2018 r. i jest obecnie dostępne w 17 bankach.

Do portfela od Apple można dodać karty płatnicze współpracujących banków i płacić nimi zarówno w sklepach stacjonarnych, jak i aplikacjach. Transakcje potwierdzane są odciskiem palca (lub przez Face ID, jeśli telefon posiada taki moduł), co dodatkowo zwiększa ich bezpieczeństwo.

Apple Pay jest dostępny dla klientów Alior Banku, Banku Millennium, Banku Pekao, Banku Pocztowego, BNP Paribas, Citibanku (karty Mastercard), Credit Agricole, ING Banku Śląskiego, mBanku, Nest Banku, PKO BP, Santander Bank Polska, Spółdzielczej Grupy Bankowej oraz Velo Banku, a także dla banków spółdzielczych z Grupy BPS.

- Ok. 12% Polaków płaci przez Apple Pay.

- Apple Pay dostępne jest na smartfonach z iOS, ale także innych urządzeniach marki Apple.

- Portfelem Apple Pay zapłacimy w sklepach stacjonarnych, internetowych i aplikacjach mobilnych (np. Allegro, Wolt), a transakcję zatwierdzimy odciskiem palca lub wizerunkiem twarzy.

Samsung Pay

Na światowym rynku bankowym można spotkać się także z usługą Samsunga, czyli Samsung Pay. Niestety ten system nie jest dostępny w naszym kraju i na razie nic nie wskazuje na to, aby w najbliższym czasie coś miało się tu zmienić. Przedstawiciele Samsung Pay zauważają, że nasz rynek jest dość nasycony różnymi innymi formami płatności mobilnych, wobec czego wdrożenie kolejnej mogłoby się zwyczajnie nie opłacić, ale w ostatnim czasie nieco sondowali oczekiwania klientów wobec tego systemu opłacania transakcji.

Co nowego oferuje klientom wspomniane płatności mobilne? Działają podobnie do Google Pay i Apple Pay – można do niej dodać karty płatnicze i lojalnościowe i płacić telefonem tak, jak tradycyjnym "plastikiem". Samsung Pay ma jednak jedną przewagę nad konkurencją; zastosowana tu technologia MST (Magnetic Secure Transmission) pozwala na transakcje w terminalach obsługujących karty z paskiem magnetycznym. Dzięki temu telefonem zapłacimy na urządzeniach, które nie wspierają płatności zbliżeniowych! Niestety taka opcja dostępna jest tylko w najnowszych modelach Samsunga, które obsługują technologię MST.

Blik zbliżeniowy

W Polsce transakcje telefonem możliwe są także poprzez Blika zbliżeniowego. Proces przebiega podobnie jak w przypadku Google Pay czy Apple Pay, przy czym aby skorzystać z usługi, należy posiadać system Android w wersji min. 6.0 oraz wcześniej aktywować płatności zbliżeniowe Blikiem w aplikacji mobilnej banku. Co istotne, w ustawieniach płatności NFC w telefonie powinniśmy wybrać aplikację tej instytucji, której Blikiem zbliżeniowym będziemy płacić.

Blik zbliżeniowy jest dostępny jedynie w sześciu instytucjach: Alior Banku, Banku Millennium, ING Banku Śląski, mBanku, PKO BP oraz Santander Bank Polska.

Płatności zbliżeniowe HCE

Płatności w technologii HCE (Host Card Emulation) dostępne są na telefonach z systemem Android w wersji min. 4.4 i uruchomionym modułem NFC. Usługa pozwala na zbliżeniowe transakcje smartfonem tak, jak kartą debetową – wystarczy odblokować urządzenie, przyłożyć je do terminala płatniczego (ewentualnie akceptujemy przy tym transakcję) i gotowe.

Usługa płatności HCE dostępna jest w Banku Millennium, ING oraz niektórych bankach spółdzielczych.

- HCE wymaga aplikacji mobilnej konkretnego banku.

- Płatności HCE są możliwe tylko w sklepach stacjonarnych.

Jak włączyć funkcję NFC w telefonie?

Jak już wspomnieliśmy, płatności zbliżeniowe telefonem wymagają aktywnej funkcji NFC. W zależności od modelu urządzenia dostęp do tego modułu może wyglądać inaczej. Pierwszym krokiem powinno być przejście do ustawień telefonu, gdzie należy szukać np. połączeń (Samsung) czy połączonych urządzeń (Motorola). Następnie trzeba aktywować moduł NFC i wybrać, z jakich płatności chcemy korzystać zbliżeniowo.

Jak płacić telefonem bez NFC?

Zdarzają się jednak przypadki, kiedy płatność zbliżeniowa telefonem nie będzie możliwa, czy to ze względu na problemy techniczne, czy z powodu urządzenia bez anteny NFC. Na szczęście w takich sytuacjach wciąż możemy płacić mobilnie, choć będzie to mniej wygodne. Mamy tu na myśli Blika i możliwości, jakie daje swoim użytkownikom.

Płatności mobilne Blik

Blik opiera się na kodach jednorazowych generowanych w aplikacji mobilnej banku, ale udostępnia także płatności zbliżeniowe telefonem. Takim kodem możemy zapłacić w sklepie stacjonarnym, w Internecie, a także wypłacić gotówkę z bankomatu. Unikalną usługą Blika są także przelewy na telefon oraz czeki.

Blik to krajowy system płatności mobilnych. Projekt jest dziełem spółki Polski Standard Płatności, której udziałowcami są Alior Bank, Bank Millennium, ING Bank Śląski, mBank, PKO BP (w tym Inteligo) oraz Santander Bank Polska (dawny BZ WBK); obsługą systemu zajmuje się Krajowa Izba Rozliczeniowa. BLIK działa od 9 lutego 2015 r., w 2016 r. do systemu dołączył Velo Bank (wtedy jako Getin Bank) i (nieistniejący już) T-Mobile Usługi Bankowe, w 2017 r. BNP Paribas, w 2018 r. usługę wprowadził Credit Agricole i Bank Pekao SA., a w 2019 r. – Spółdzielcza Grupa Bankowa. Lata 2020-2023 to kolejne banki w Bliku: Nest Bank, Grupa BPS, Bank Pocztowy, Bank Spółdzielczy w Brodnicy, Bank Pocztowy, BOŚ Bank, Citi Handlowy, Bank Spółdzielczy Rzemiosła w Krakowie i Krakowski Bank Spółdzielczy.

- Ok. 35% Polaków płaci Blikiem online, a ok. 38% w sklepach stacjonarnych.

- Blik bazuje na 6-cyfrowych kodach i jest ściśle powiązany z aplikacją mobilną konkretnego banku.

- Blikiem możemy zapłacić w sklepach stacjonarnych, internetowych oraz aplikacjach mobilnych, pobrać środki z bankomatu, ale także przesłać pieniądze znajomemu.

Przelew na telefon

Większość z nas, myśląc o transakcjach telefonem, kojarzy je z funkcją zbliżeniową, tymczasem nie jest to jedyna opcja na dokonywanie płatności. Zdarza się, że chcemy się rozliczyć ze znajomymi za wspólne wydatki, a zbliżeniowo nie możemy tego dokonać. Wtedy z pomocą przychodzi nam Blik, a dokładnie przelew na telefon. Usługa działa intuicyjnie i prosto – zamiast numeru konta podajemy w aplikacji banku numer telefonu odbiorcy i… to wszystko. Środki docierają do adresata w ciągu kilku minut.

PeoPay dla klientów Banku Pekao

Jeszcze kilka lat temu PeoPay zaliczaliśmy do osobnych płatności mobilnych, tylko dla klientów Banku Pekao. W aplikacji o tej samej nazwie można było płacić w sklepach stacjonarnych i internetowych, wypłacać gotówkę z bankomatów Banku Pekao i przesyłać środki innym użytkownikom PeoPay. Płatności zbliżeniowe w PeoPay oparte były o technologię HCE. Obecnie bank nie rozwija już tej funkcji i proponuje klientom dodanie karty do Google Pay lub Apple Pay bezpośrednio przez PeoPay.

Podstawowym warunkiem korzystania z PeoPay jest posiadanie konta osobistego w Pekao SA. Dodatkową, unikalną funkcjonalnością, jest możliwość zbliżeniowych transakcji telefonem w walutach obcych (dzięki opcji wielowalutowości).

Lidl Pay

Jeśli jesteśmy klientami sieci sklepów Lidl, możemy płacić telefonem poprzez Lidl Pay. Usługa wymaga dostępu do Internetu i wcześniejszego dodania karty płatniczej do aplikacji Lidl Plus. Płatność polega na zeskanowaniu kodu QR na czytniku przy kasie sklepu, jednak aby transakcja doszła do skutku, należy odblokować Lidl Pay w aplikacji przed opłaceniem zakupów.

Bezpieczeństwo płatności telefonem

Dziś odpowiedź na pytanie, jak płacić telefonem w sklepie, nie nastręcza już problemów, jednak klienci banków mogą mieć wątpliwości co do bezpieczeństwa takich transakcji. Nie jest to bezzasadne, w końcu łatwo sobie wyobrazić, że ktoś kradnie nam smartfon i beztrosko nim płaci. Z tego względu warto dbać o aktualizację aplikacji w telefonie i stosować się do wymagań określonych w regulaminie danej płatności, np. ustawić blokadę ekranu itd. W przypadku płatności zbliżeniowych smartfonem dobrze też sprawdzić, czy moduł NFC można włączyć przy zablokowanym urządzeniu (z poziomu “górnej belki”) – jeśli tak, warto tak zmodyfikować ustawienia, aby nie było to możliwe.

Płatności telefonem są w modzie

Banki wciąż rozwijają swoje rozwiązania płatnicze – HCE odchodzi już do lamusa, a klienci korzystają z nowoczesnych metod: Blika (także zbliżeniowego), Google Pay i Apple Pay. Raporty pokazują, że wspomniane usługi stają się coraz bardziej popularne i choć wciąż chętnie używamy gotówki, to płatności Blikiem bądź zbliżeniowo z Google i Apple rosną z roku na rok. To tylko potwierdza, że polski rynek bankowych usług mobilnych jest jednym z najbardziej nowoczesnych na świecie.

Dziś każdy posiada przy sobie telefon i zdarza się, że łatwiej nam zapomnieć gotówki niż smartfona. Urządzenia mobilne ułatwiają nam życie, dlatego nie należy się dziwić, że banki zaczęły oferować swoje usługi także za pośrednictwem takich nośników. Nowoczesne telefony pozwalają obecnie płacić nie tylko w aplikacjach, ale także zbliżeniowo, podobnie jak kartą debetową czy kredytową. Polacy doceniają takie rozwiązania, które są wygodne i wiążą się zwykle z ponoszeniem dodatkowych kosztów. Czas pokaże, czy Blik, Google Pay i Apple Pay umocnią swoją pozycję, czy może pojawi się nowe rozwiązanie, które przekona do siebie klientów.

Komentarze

(8)Słaby ten artykuł. Niby z kwietnia 2024 a infa sprzed kliku lat. Po pierwsze Google Pay nie ma w PL. Jest Google Portfel a ona działa od Android 9 w góre. Tak to wygląda na dziś z podpięciem karty płatniczej pod telefon. O reszcie nawet nie pisze bo i tak mało kto zrozumie o co chodzi.

Odpowiedz

Nie masz racji. Google Pay jako metoda płatności wciąż funkcjonuje w ramach aplikacji o nazwie Portfel Google. Portfel Google ma docelowo być apką o szerszym zakresie, ale funkcjonalność dotycząca samych płatności to wciąż Google Pay. I tak samo jest w sklepach, nic się tu nie zmieniło.

Odpowiedz

Fajny artykuł ale dodawanie peopay jako karty nie działało od wielu miesięcy. Czy macie informację że zostało to naprawione?

Odpowiedz

Dlaczego nie działało? Pojawiały się problemy?

Odpowiedz

Nie dało się dodać nowej do wirtualnego portfela (moim przypadku Apple Pay). Jeśli ktoś miał to było różnie - albo działało bez problem, z problemami albo wcale.

Odpowiedz

Chciałeś dodać kartę do Apple Pay, ale poprzez PeoPay? I to nie działa?

Odpowiedz

Nie wiem czy dobrze się rozumiemy :p Na iOS można było aplikację Peopay dodać w formie wirtualnej karty do Apple Pay i ta funkcja od wielu miesięcy nie działała (teraz nie wiem, bo zamknąłem konto)

Odpowiedz

To teraz wszystko jasne :) Trudno mi określić, czy problem dalej występuje - Pekao w swoim przewodniku po PeoPay utrzymuje, że da się dodać PeoPay jako wirtualną kartę zarówno do Apple Pay, jak i Google Pay. Na pewno przyjrzę się temu i w razie potrzeby zaktualizuję tekst.

Odpowiedz