6 komentarzy

Spłata karty kredytowej – najważniejsze informacje:

- Zasada 0 zł: Jeśli spłacisz całość zadłużenia w terminie (okres bezodsetkowy), nie zapłacisz żadnych odsetek.

- Spłata minimalna: To absolutny wymóg (zwykle 3–5% długu), by uniknąć kar, ale wtedy bank nalicza odsetki od reszty kwoty wstecz (od dnia zakupów).

- Opcja ratalna: Jeśli nie masz na spłatę całości, możesz rozłożyć dług na raty – jest to zazwyczaj tańsze i bezpieczniejsze niż spłacanie tylko kwoty minimalnej.

- Metody spłaty: Najlepiej ustawić autospłatę z konta. Możesz też robić przelewy ręczne, wpłacać w oddziale lub (w wybranych bankach) w bankomacie.

- Ryzyko zwłoki: Brak spłaty nawet kwoty minimalnej oznacza płatne monity (SMS, listy), blokadę karty i wpis do baz dłużników.

Karta kredytowa to narzędzie, dzięki któremu przez pewien czas możesz korzystać z pieniędzy pożyczonych Ci przez bank. Po pewnym czasie pożyczone środki musisz zwrócić. Jeśli oddasz je wszystkie terminowo, to nie zapłacisz żadnych odsetek, ale istnieją jeszcze inne rozwiązania, takie jak spłata tylko części zadłużenia albo rozłożenie go na wygodne raty. Więcej o mechanizmie działania tego produktu przeczytasz w naszym kompletnym przewodniku po kartach kredytowych.

Suma, jaką jesteś winien po zakończeniu danego cyklu rozliczeniowego, i minimalna kwota spłaty widoczne są w comiesięcznym wyciągu przesyłanym przez bank. Na początku sprawdźmy więc, czym jest wyciąg z rachunku karty kredytowej.

Wyciąg z karty kredytowej: czym jest aktualne zestawienie i aktualne zadłużenie?

Po każdym zakończonym cyklu rozliczeniowym jako posiadacz kredytówki otrzymasz wyciąg z rachunku karty, czyli aktualne zestawienie wszystkich wykonanych kartą operacji i ich oprocentowanie. Dodatkowo wykazane jest także Twoje aktualne zadłużenie, w skład którego wchodzą nie tylko operacje z ostatniego cyklu rozliczeniowego, ale również te z poprzednich cykli, jeśli nie zostały całkowicie spłacone.

Aktualne zestawienie obecnie najczęściej przesyłane jest elektronicznie – na adres e-mailowy podany w banku lub za pośrednictwem bankowości internetowej.

W wyciągu banku informuje również, jak skutecznie spłacić zadłużenie; w zestawieniu znajdziesz kwotę całkowitego zadłużenia, wymaganą minimalną kwotę spłaty i termin jej ostatecznego wpłynięcia.

Sprawdź także: Wyciąg z konta bankowego – co robić, gdy jest potrzebny?

Jak spłacić kartę kredytowa – możliwe opcje

Gdy zakończy się cykl rozliczeniowy, przychodzi czas na uregulowanie należności wobec banku. Istnieje dużo sposobów na spłatę karty kredytowej. Do najpopularniejszych należą:

- Autospłata – czyli kwota zadłużenia pobierana jest wyznaczonego dnia z konta osobistego posiadacza karty kredytowej. Warunek: klient musi mieć w tym banku i kredytówkę, i ROR.

- Spłata przelewem – spłaty możesz dokonać samodzielnie, zlecając przelew na rachunek karty kredytowej, nawet jeśli konto osobiste masz w innym banku.

Do mniej popularnych, ale dopuszczalnych w wielu bankach należą:

- Wpłata gotówki w kasie banku (uwaga! Może być dodatkowo płatne).

- Spłata kredytówki w bankomacie za pomocą karty debetowej wydanej do konta osobistego.

- Wpłata gotówki we wpłatomacie na rachunek kredytkówki.

- Zlecenie przelewu na rachunek karty kredytowej w oddziale banku.

- Przelew telefoniczny na rachunek karty kredytowej za pomocą infolinii.

- Wpłata gotówki na Poczcie.

Istotniejszą kwestią jest natomiast, ILE chcesz spłacić. Możesz spłacić albo całość zadłużenia, albo jego część (minimalna wymagana kwota spłaty określana jest przez bank). W dalszej części artykułu rozważamy oba scenariusze: ich koszt i ewentualne straty i korzyści dla posiadacza kredytówki, a także analizujemy scenariusz, w którym klient nie ma pieniędzy na spłatę zobowiązania.

Scenariusz optymalny: całkowita spłata zadłużenia

W przypadku spłaty całego zadłużenia na karcie kredytowej przed zakończeniem okresu bezodsetkowego klient nie zapłaci żadnych dodatkowych odsetek. W praktyce oznacza to, że przez cały okres bezodsetkowy może cieszyć się nieoprocentowanym kredytem. Aby znaleźć kartę z najdłuższym okresem darmowego kredytu, sprawdź nasz aktualny ranking kart kredytowych.

Scenariusz: spłata minimalna karty kredytowej, czyli kiedy braknie pieniędzy na pełną spłatę

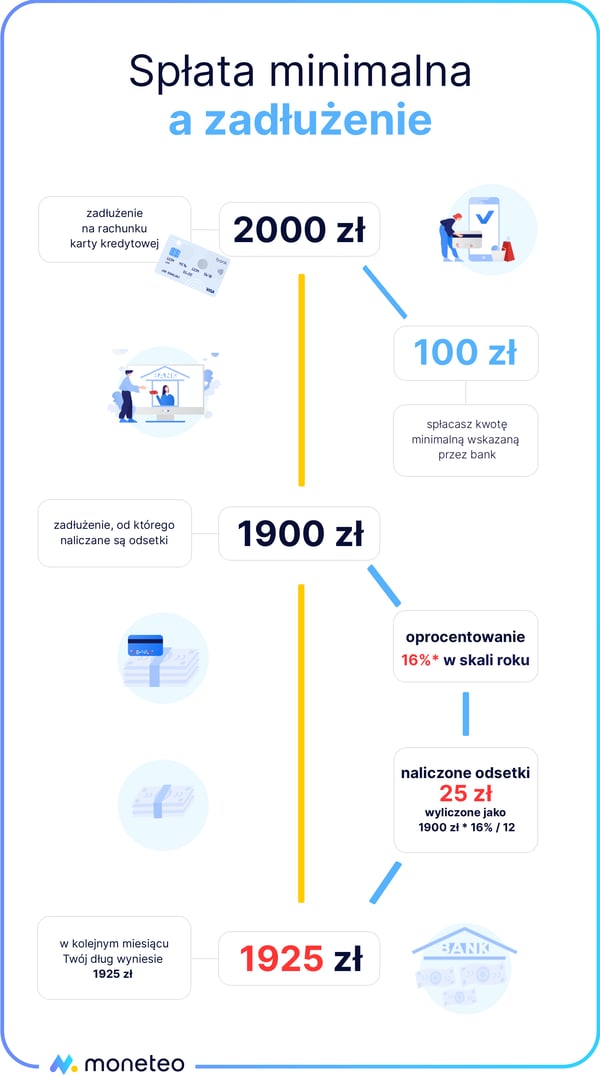

Jeśli pod koniec okresu bezodsetkowego nie masz pieniędzy na spłatę zadłużenia lub po prostu nie chcesz oddawać całej pożyczonej kwoty, możesz oddać bankowi tzw. kwotę minimalną, czyli pewien procent wartości długu. Minimalna kwota spłaty jest określona dla każdej karty kredytowej i przeważnie wynosi od 3% do 5% zadłużenia.

Jeśli więc wydałeś kredytówką 300 zł (inaczej mówiąc: pożyczyłeś od banku), do końca okresu odsetkowego powinieneś oddać min. 15 zł, stanowiące 5% pożyczonej kwoty. Jeśli 15 zł zostanie zwrócone przed zakończeniem okresu bezodsetkowego, reszta pożyczonych pieniędzy zmieni się w oprocentowany kredyt, od którego będzie należało oddać regulaminowe odsetki. Będą one dopisywane do momentu, aż cała kwota zadłużenia zostanie spłacona.

Przykładowo, wykonałeś jedną transakcję kartą kredytową na 300 zł już pierwszego dnia cyklu rozliczeniowego, 1 października. Jeśli spłacisz tylko 15 zł (5% zadłużenia) do końca 55-dniowego okresu bezodsetkowego (w naszym przykładzie będzie to 24 listopada), od pozostałych 285 zł zostaną naliczone odsetki – ale będą one liczone nie od 25 listopada, tylko już od 1 października.

W omawianym przypadku, gdzie łączna kwota zadłużenia jest niewielka i wynosi 285 zł, suma naliczonych odsetek (przyjęliśmy oprocentowanie kredytu na poziomie 18,5% w skali roku) wyniesie ok. 15 groszy dziennie. Na pierwszy rzut oka to mało, jednak po 55 dniach będzie to już prawie 8 zł, a po roku: niemal 53 zł.

Poniżej przedstawiamy, jak wygląda to przy wyższych kwotach zadłużenia:

Scenariusz negatywny: niezwrócona kwota minimalna

Najgorsza pod względem finansowym jest sytuacja, w której nie nastąpiła spłata karty kredytowej, nawet wymaganej kwoty minimalnej. Wówczas po zakończeniu okresu przewidzianego na zwrot zadłużenia, oprócz regulaminowych odsetek (18,5% w skali roku – stan na listopad 2024 r.), klient otrzyma także bankowy monit z prośbą o zwrot pożyczonej kwoty oraz zostanie obciążony opłatą z tytułu braku spłaty. Dalsza zwłoka będzie z kolei skutkować wypowiedzeniem umowy kredytowej oraz podjęciem czynności windykacyjnych na zlecenie banku.

O ile początkowo dodatkowe koszty będą niewielkie, to później zaczną rosnąć. W zależności od rodzaju (list zwykły lub polecony, pismo ze zwrotnym potwierdzeniem odbioru, wizyta terenowa) i momentu wysłania takiego upomnienia dodatkowy koszt może wynieść od kilku do kilkudziesięciu złotych.

Zignorowanie pierwszego monitu nic nie da, przyjdą kolejne, za które także będzie trzeba zapłacić. W późniejszym czasie dojdą koszty postępowania sądowego i/lub działań firmy windykacyjnej. W skrajnych przypadkach kwota samych odsetek i dodatkowych opłat wynikających z nieterminowej spłaty zadłużenia może przekroczyć kwotę, którą pożyczyliśmy od banku.

Koszty i konsekwencje opóźnienia w spłacie zobowiązania

Sprawdźmy teraz, ile wynoszą koszty opóźnienia spłaty i jakich działań ze strony banków można się spodziewać. W tabeli zebraliśmy rodzaje czynności zlecanych przez banki wobec dłużników, opłaty za nie oraz częstotliwość ich podejmowania (jeśli została przez daną instytucję określona).

|

Bank |

Koszt monitu |

Kolejność czynności |

Częstotliwość |

|---|---|---|---|

|

Alior Bank |

nie więcej niż 200 zł w cyklu miesięcznym |

|

do wyczerpania limitu 200 zł w cyklu miesięcznym |

|

Bank Millennium |

0 zł |

|

wysłanie pierwszego monitu nie wcześniej niż po 5 dniach od przeterminowania zadłużenia w ciągu 30 dni maks.:

|

|

Bank Pekao SA |

0 zł |

|

wysłanie pierwszego monitu nie wcześniej niż po 3 dniach od przeterminowania zadłużenia po 60 dniach od wymaganego terminu spłaty – wezwanie do spłaty z możliwością restrukturyzacji. kolejne 14 dni: wezwanie do przedstawienia dokumentów o aktualnej zdolności kredytowej po 80 dniach: oświadczenie o wypowiedzeniu umowy |

|

Bank Pocztowy |

|

|

nie częściej niż 1 raz w tygodniu. Bank pobiera nie więcej niż 3 opłaty za monit telefoniczny przy jednej zaległości powtórne wezwanie do zapłaty wysyłane jest do Posiadacza po 64 dniu od wystąpienia zaległości niespłaconej w terminie wskazanym w poprzednim wezwaniu do zapłaty |

|

Citi Handlowy |

0 zł |

|

– |

|

Credit Agricole |

|

|

– |

|

mBank |

0 zł – powiadomienie e-mailem lub w serwisie transakcyjnym |

|

– |

|

Santander Bank Polska |

nie więcej niż:

|

|

nie częściej niż co 3 dni |

|

Santander Consumer Bank |

nie więcej niż:

9 zł – list zwykły wysłany przez firmę windykacyjną 19 zł – telefoniczne wezwanie do zapłaty realizowane przez firmę windykacyjną limit kosztów za działania firmy windykacyjnej: 40 zł/mies. limit kosztów za działania firmy windykacyjnej za wizytę terenową: maks. 140 zł/mies. |

|

|

|

VeloBank |

nie więcej niż:

|

|

min. 7 dni pomiędzy wysyłanymi pismami, maks. 3 płatne pisma w miesiącu |

Stracone pieniądze to jedno, ale gorsza jest chyba utrata dobrego wizerunku w oczach banku. Dłuższa zwłoka w uregulowaniu zobowiązania może mieć w przyszłości znaczenie dla oceny wiarygodności klienta.

Automatyczna spłata karty kredytowej

Osobom obawiającym się tego, że zapomną w porę spłacić kartę, polecamy opcję automatycznej spłaty. To funkcja dostępna w praktycznie wszystkich oferowanych kartach kredytowych i może obejmować zarówno zwrot całości posiadanego zadłużenia, jak również wyłącznie kwoty minimalnej.

W pierwszym przypadku pozwoli nam to na uniknięcie dodatkowych odsetek i cieszenie się bezkosztowym kredytem, natomiast w drugim to recepta na uniknięcie dodatkowych opłat i monitów wynikających z braku terminowości.

Korzystając z tej usługi, musisz pamiętać, aby w dniu spłaty zapewnić odpowiednią ilość środków na koncie osobistym.

Spłata karty kredytowej w poszczególnych bankach

Przyjrzyjmy się teraz, jak można spłacać zadłużenie na karcie kredytowej w polskich bankach.

|

Bank |

Okres na spłatę |

Minimalna kwota spłaty |

Sposoby spłaty |

Opłata za spłatę karty |

|---|---|---|---|---|

|

Alior Bank |

59 dni |

3% |

|

0 zł |

|

Bank Millennium |

51 dni |

5% |

|

0 zł |

|

Bank Pekao SA |

59 dni |

3%, min. 30 zł |

|

0 zł |

|

Bank Pocztowy Karta kredytowa Mastercard |

55 dni |

5%, min. 50 zł |

|

0 zł |

|

BNP Paribas |

56 dni |

3%, min. 30 zł |

|

0 zł – bankomat, przelew, spłata automatyczna 10 zł – wpłata w kasie banku przekaz pocztowy: według cennika Poczty Polskiej |

|

Citi Handlowy |

56 dni |

min. 30 zł, wysokość ustalana na koniec cyklu rozliczeniowego |

|

|

|

Credit Agricole Karta kredytowa Visa Classic (Standard) |

54 dni |

4%, min. 30 zł |

|

0 zł – przelew, spłata automatyczna, oddział przekaz pocztowy: według cennika Poczty Polskiej |

|

ING Bank Śląski Karta kredytowa Mastercard ING |

52 dni |

4%, min. 50 zł |

|

0 zł |

|

mBank Karta kredytowa Mastercard Standard |

54 dni |

5%, min. 30 zł |

|

0 zł – przelew, spłata automatyczna, mLinia, oddział przekaz pocztowy: według cennika Poczty Polskiej |

|

PKO BP Przejrzysta karta kredytowa PKO |

55 dni |

4%, min. 50 zł |

|

0 zł – przelew, spłata automatyczna, oddział przekaz pocztowy: według cennika Poczty Polskiej |

|

Santander Bank Polska Karta kredytowa World Mastercard Visa Silver "Akcja Pajacyk" |

54 dni |

5%, min. 50 zł |

|

0 zł – przelew, bankomat, wpłatomat, spłata automatyczna, oddział przekaz pocztowy: według cennika Poczty Polskiej |

|

Santander Consumer Bank Visa Comfort |

54 dni |

5%, min. 50 zł |

przelew z konta w dowolnym banku |

0 zł |

|

VeloBank Karta kredytowa Standard |

52 dni |

3%, min. 20 zł |

|

0 zł |

Spłata karty kredytowej na raty

Spora część banków oferujących karty kredytowe, oprócz zadłużania się w ramach przyznanego limitu kredytowego, pozwala także na rozbicie pożyczonej kwoty na raty. Dzięki temu zamiast oddawać wszystkie pieniądze od razu lub narażać się na wysokie oprocentowanie, możesz rozłożyć dług na części, tym samym znacznie zmniejszając jego koszt.

Możliwość rozłożenia posiadanego zadłużenia na raty zasadniczo dotyczy dwóch przypadków.

Pierwszy to wykonanie przelewu środków z rachunku naszej karty kredytowej na inne konto. W takiej sytuacji całą przesłaną kwotę możemy wykorzystać na dowolny cel, np. opłacenie rachunków czy wypłacenie gotówki z bankomatu.

Druga sytuacja to rozłożenie na raty zadłużenia, które już posiadamy na naszej karcie. Jeśli przy użyciu kredytówki wydaliśmy na zakupy w supermarkecie 1000 zł, całą tę kwotę możemy podzielić na części i spłacać ją bankowi w ratach.

Rozłożenie zadłużenia na raty w praktyce

Dyspozycję rozłożenia zadłużenia na raty możemy zgłosić, np. udając się do najbliższej placówki banku, w którym mamy kartę, lub dzwoniąc na infolinię.

Przykładowo w mBanku tego typu usługa nazywa się "Spłaty na raty" i umożliwia zarówno rozbicie bieżącego zadłużenia na karcie na raty, jak i przelanie pieniędzy z karty na inny rachunek (w obu przypadkach nie może być to jednak więcej niż 80 proc. przyznanego nam limitu zadłużenia). Po aktywacji złożonej dyspozycji należna kwota jest dzielona na części, a spłata odbywa się z reguły w comiesięcznych odstępach (należną kwotę znajdziemy na wyciągu z karty przysyłanym przez bank).

Na przykładzie wspomnianej usługi „Spłaty na raty” wygląda to tak, że klient może rozbić posiadane zadłużenie na okres od 3 do nawet 60 miesięcy, a minimalna kwota, którą można w ten sposób spłacać, to 300 zł. W przypadku mBanku nie ma żadnych prowizji za uruchomienie usługi, a oprocentowanie nominalne takiego kredytu to 18,5% rocznie (tyle samo wynosi oprocentowanie po zakończeniu okresu bezodsetkowego).

Na pierwszy rzut oka opcja rozbicia zadłużenia na raty może wydać się nieopłacalna. W końcu jaki jest sens jego rozkładania, jeśli oprocentowanie takiego kredytu jest identyczne jak w przypadku karty kredytowej? Wyraźne korzyści pojawią się jednak, kiedy przyjrzymy się bankowej ofercie nieco bliżej.

Załóżmy, że chcemy rozłożyć kwotę 5000 zł na 12 rat.

Po uwzględnieniu odsetek (18,5% rocznie) co miesiąc będziemy zobowiązani spłacić bankowi sumę równą 459,59 zł. Oznacza to, że w ciągu całego okresu trwania kredytu przelejemy na konto banku łącznie 5 515,09 zł, z czego 515,09 zł będą stanowiły odsetki, natomiast reszta to pożyczony kapitał.

Warto pamiętać również, że w tym przypadku unikniemy także wysokiej, sięgającej w zależności od banku nawet 6%, prowizji związanej z przelewem środków z rachunku karty na inne konto (jeśli wnioskujemy akurat o tę opcję).

Mimo że w większości przypadków rozkładanie zadłużenia karty na raty jest opcją opłacalną, to jednak w niektórych sytuacjach może nas to słono kosztować. Wszystko tak naprawdę zależy od konkretnej oferty banku. Spora część z nich udostępnia ratalną usługę całkowicie za darmo. Niestety, niektóre instytucje pobierają z tego tytułu prowizje, wynoszące od 1% do nawet 9%. W takiej sytuacji rozbijanie zadłużenia na raty może być dla posiadacza karty nieopłacalne.

Aby uniknąć tego typu niespodzianek, w pierwszej kolejności powinniśmy więc dokładnie wypytać o wszelkie ewentualne opłaty z tego tytułu. Jeśli usługa rozłożenia na raty jest od nich wolna, wówczas śmiało możemy z niej skorzystać, gdyż prawie zawsze wyjdziemy na tym lepiej niż gdybyśmy pozostawili niespłacony dług na karcie kredytowej.

|

Bank |

Minimalna kwota do rozłożenia na raty |

Liczba rat |

Oprocentowanie rat |

Opłaty dodatkowe |

Wysokość miesięcznej raty (1000 zł na 12 rat) |

Koszt całkowity rozłożenia 1000 zł na 12 rat |

|---|---|---|---|---|---|---|

|

Alior Bank |

100 zł |

od 3 do 84 |

18,50% |

Prowizja ustalana jest indywidualnie |

? |

? |

|

Bank Millennium |

do 3000 zł (2 × w roku) |

6, 9 lub 12 |

0%* |

1% kwoty rozkładanej na raty |

84,17 zł |

10,00 zł |

|

Bank Pekao SA |

300 zł |

od 3 do 36 |

W zależności od rodzaju karty; oprocentowanie rat jest niższe od oprocentowania limitu kredytowego o: 5% - w Pakiecie Standard 10% - w Pakiecie Złotym 15% - w Pakiecie Platynowym |

0 zł |

91,13 zł (w Pakiecie Standard) |

93,60 zł (w Pakiecie Standard) |

|

BNP Paribas |

200 zł |

od 6 do 48 |

18,50% |

0 zł |

91,92 zł |

103,02 zł |

|

Credit Agricole |

300 zł |

dla kart Gold i Silver: 6, 10, 12, 18 lub 24 raty dla karty Visa Standard: 3, 6, 9, 12 lub 24 raty |

16,5%** |

1% min. 5 zł prowizji |

91,88 zł |

102,53 zł |

|

Citi Handlowy |

100 zł |

od 6 do 60 |

18,5% |

0 zł |

91,92 zł |

103,02 zł |

|

ING Bank Śląski |

300 zł |

od 3 do 36 |

13,25% |

1% kwoty rozkładanej na raty |

90,33 zł |

83,95 zł |

|

mBank |

300 zł |

od 3 do 60 |

18,5% |

0 zł |

91,92 zł |

103,02 zł |

|

Santander Bank Polska |

200 zł |

od 3 do 72 |

18,5% |

1%; min. 5 zł |

92,85 zł |

114,05 zł |

|

Santander Consumer Bank |

200 zł |

3, 6, 10, 12, 18 lub 24 miesiące |

18,50% |

9% kwoty rozkładanej na raty |

100,19 zł |

202,29 zł |

|

VeloBank |

300 zł |

od 3 do 72 |

0% |

0,8% prowizji za każdą ratę |

84 zł |

4 zł |

Wariant dla zdyscyplinowanych

Osoby potrafiące dobrze zarządzać swoimi pieniędzmi mogą stworzyć „prywatny” plan spłaty zadłużenia. Do tego celu potrzebny będzie nam jedynie kalkulator kredytowy, za pomocą którego obliczymy, jakie raty płacilibyśmy w przypadku rozbicia zadłużenia na części. Kiedy ustalimy należną kwotę, nie pozostaje nam już nic innego, jak tylko w regularnych odstępach przelewać ją na rachunek karty. Efekt będzie ten sam, jak gdybyśmy korzystali z ratalnego planu spłat.

Uwaga – tego typu strategia nie działa w przypadku wypłaty gotówki z rachunku karty, gdyż w takiej sytuacji bank obciąży nas prowizją od transakcji gotówkowych.

Komentarze

(6)Przykładowo jeśli mija mi termin spłaty za 14 dni (mam 54 dni na spłatę), dziś dokonuję spłaty cała suma jest dostępna na karcie. Czy jeżeli po 2 dniach znowu użyję karty to termin tych 54 dni liczony jest od nowa?

Odpowiedz

Nie, okresy bezodsetkowe są stałe i nie zależą od tego, kiedy wykonasz transakcje. Spłata karty oznacza tyle, że znów masz do dyspozycji cały limit. Dość trudno to wyjaśnić, ale widzę, że tutaj to opisali i nawet z grafikami, więc powinno pomóc: https://moneteo.com/artykuly/okres-bezodsetkowy-na-karcie-kredytowej

Odpowiedz

<!--Niestety w mBanku to nie działa pobierana jest prowizja jak przy normalnym przelewie z karty -->

Odpowiedz

Czy nie mylisz dwóch rzeczy...

Rozłożenie zakupów na raty (o czym piszemy w tekście) nie wiąże się z żadną prowizją, bank pobiera jedynie odsetki od udzielonego w ten sposób kredytu (od kwoty rozłożonej na raty).

Czym innym jest przelew z rachunku karty kredytowej. Jego uruchomienie jest bezpłatne, ale bank pobiera prowizję za jego realizację oraz oczywiście nalicza też odsetki od pobranej gotówki.

Odpowiedz

To w jaki sposób można uniknąć tej prowizji za przelew z karty na konto? Nie zostało to wytłumaczone.

Odpowiedz

Uniknięcie opłaty za przelew z rachunku karty kredytowej na konto osobiste możliwe jest tylko wtedy, gdy w tabeli oprocentowania występuje prowizja 0 zł lub gdy trwa promocja, która zwalnia (niekiedy pod pewnymi warunkami) z opłaty podanej w tabeli opłat. W tym przypadku płacimy za zgodę banku na zmianę limitu na karcie na "żywą" gotówkę na koncie. Do tego oczywiście bank będzie pobierał odsetki od wykorzystanej w ten sposób kwoty.

Zupełnie czym innym jest rozłożenie zadłużenia na raty. W tym przypadku bank zgadza się, że zadłużenie karty kredytowej zostanie rozłożone na określoną liczbę rat (bywa, że ich liczba zależy od kwoty zadłużenia). Standardowo wyrażenie takiej zgody wiąże się z pobraniem prowizji, ale w ramach promocji banki niekiedy z niej rezygnują zadowalając się odsetkami od kapitału będącego do spłaty.

Odpowiedz