Bywa, że wspólne konto bankowe zamiast ułatwiać nam życie staje się przyczyną różnorakich problemów. Do najczęstszych sytuacji, które wymagają rozdzielanie konta, zaliczamy:

- rozwód /separację / rozstanie współwłaścicieli będących partnerami w życiu prywatnym,

- konflikty finansowe wynikające z różnych nawyków obu posiadaczy (przykładowo, jedna ze stron wydaje za dużo i swoimi długami obciąża drugą, ta zaś nie chce dłużej pozwolić na taką rozrzutność),

- postępowanie egzekucyjne prowadzone przeciw jednemu z współwłaścicieli, które może skutkować blokadą wszystkich środków zgromadzonych na wspólnym rachunku.

Jakie są sposoby rozdzielenia wspólnego konta?

Wspólne konto można rozdzielić na dwa sposoby, przy czym jeden z nich oferuje zaledwie kilka banków.

Sposób 1 – zamknięcie wspólnego konta i otwarcie indywidualnych kont

Każdy z użytkowników może w dowolnym czasie zamknąć konto, wypowiadając umowę z bankiem ze skutkiem dla drugiego współposiadacza. Od wypowiedzenia umowy do likwidacji wspólnego rachunku musi upłynąć okres wypowiedzenia (standardowo jest to 28 lub 30 dni). Po tym okresie bank zamyka wspólne konto i przelewa środki na indywidualne rachunki współposiadaczy - to zaś oznacza, że każdy z nich musi otworzyć własne konto osobiste.

Sposób 2 – przekształcenie konta wspólnego na konto osobiste

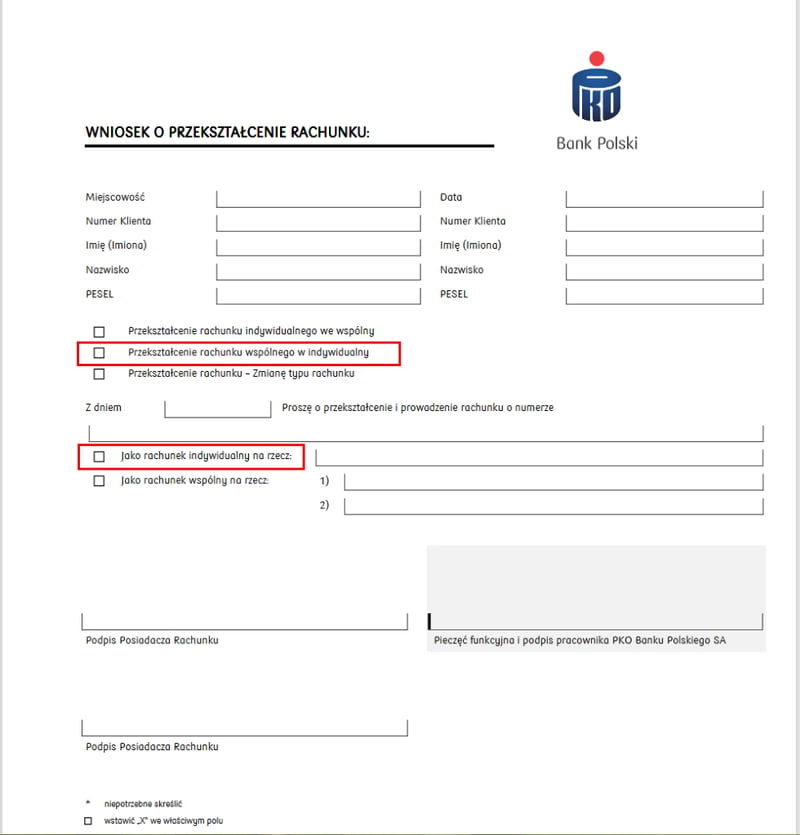

W PKO BP i City Handlowym możemy skorzystać z innej opcji i przekształcić wspólny ROR na rachunek indywidualny. Należy jednak podkreślić, że w tym przypadku wymagane jest jednoczesne i zgodne oświadczenie woli przez wszystkich współwłaścicieli oraz wypełnienie pisemnego wniosku. W tym celu wszystkie strony muszą się pojawić w oddziale i wspólnie podpisać taki dokument.

Natomiast w mBanku możemy skorzystać z procedury "odpisania współposiadacza". Wniosek o odpisanie może złożyć jeden z właścicieli rachunku (w placówce mBanku, na mLinii lub w serwisie transakcyjnym). Wniosek składany drogą internetową jest dostępny po zalogowaniu się w zakładce: Pomoc, Załatw swoje sprawy, Dopisz lub odpisz współposiadacza.

Także mBank wymaga zgody drugiej strony na przekształcanie rachunku. W przypadku złożenia wniosku przez mLinię lub serwis transakcyjny zgodę możemy wyrazić w formie elektronicznej po zalogowaniu się na konto. W przypadku złożenia wniosku w placówce mBanku zgoda podpisywana jest na miejscu przez obu właścicieli rachunku.

Po przyjęciu dyspozycji bank otwiera konto indywidualne klientowi wskazanemu we wniosku. Zaletą takiego rozwiązania jest to, że numer rachunku nie ulega zmianie, ponadto klient może korzystać z dotychczasowej karty.

Niestety, w pozostałych instytucjach takie rozwiązanie nie jest dostępne. Możemy co najwyżej zamknąć wspólne konto i otworzyć własne konto osobiste.

Formalności związane z rozdzieleniem wspólnego konta

Decydując się na rozdzielenie wspólnego konta, musimy uwzględnić obowiązujące w naszym banku procedury. Jest to o tyle istotne, że w poszczególnych instytucjach finansowych takie kwestie, jak zgoda drugiego współwłaściciela na zamknięcie rachunku lub też podział środków zgromadzonych na koncie, są rozwiązane w różny sposób.

Czy można zrezygnować ze współwłasności konta bankowego bez zgody drugiego współwłaściciela?

Zgodnie z art. 51a Prawa bankowego każdy ze współposiadaczy może w dowolnym momencie wypowiedzieć umowę ze skutkiem dla pozostałych współposiadaczy. Teoretycznie więc nie musi konsultować ze współwłaścicielem swojej decyzji ani posiadać jego zgody.

Jednak w praktyce wiele zależy od umowy podpisanej z danym bankiem. Warto bowiem wiedzieć, że w poszczególnych instytucjach wspólny rachunek bankowy może mieć charakter łączny lub rozłączny. Rachunek łączny jest skonstruowany w taki sposób, że każda dyspozycja dotycząca rachunku i zgromadzonych na nim środków może być wykonana tylko wówczas, gdy jest złożona zgodnie przez wszystkich współposiadaczy. Jeśli więc posiadamy taki typ rachunku, musimy wraz ze współposiadaczem udać się do placówki banku i jednomyślnie wypowiedzieć umowę.

W przypadku rachunku rozłącznego dyspozycję dotyczącą rachunku może wydać tylko jedna strona i bank ma obowiązek ją wykonać. W tym przypadku zgoda lub brak zgody współposiadacza nie ma najmniejszego znaczenia. Przykładowo w Santander Bank Polska każdy z właścicieli konta może samodzielnie zlecić jego zamknięcie. Zgodnie z regulaminem powinien poinformować o tym pozostałych użytkowników rachunku, jednak uzyskanie ich zgody nie jest wymagane.

Reasumując, aby sprawdzić, czy możemy zrezygnować ze współwłasności konta bankowego bez zgody drugiej strony, musimy przeanalizować treść umowy, którą podpisaliśmy z bankiem. Jeżeli w umowie nie znajdziemy takiej informacji, pozostaje nam kontakt z pracownikiem banku i ustalenie obowiązującej procedury.

Dokumenty potrzebne do zamknięcia lub przekształcenia konta

Podstawowym dokumentem, który musimy złożyć w banku, jest wniosek o zamknięcie lub przekształcenie rachunku. Bank może również wymagać od nas pisemnej dyspozycji o podziale środków znajdujących się na koncie. W przypadku powiązanych z rachunkiem dodatkowych produktów, takich jak pożyczka, kredyt lub limit zadłużenia, konieczne będzie sporządzenie aneksu do umowy kredytowej (piszemy o tym poniżej).

Podział środków – jak to zrobić zgodnie z prawem?

Łączna lub rozłączna konstrukcja konta decyduje również o podziale oszczędności. W przypadku rachunku łącznego bank przyjmuje, że środki w wysokości ustalonej na dzień rozwiązania umowy są wypłacane współposiadaczom w równych częściach, chyba że złożą na piśmie odrębną dyspozycję. Takie oświadczenie musi być jednomyślne i wyraźnie określać, ile pieniędzy ma trafić do każdego współwłaściciela.

Załóżmy jednak, że współposiadacz konta chce nam zrobić na złość i takiej dyspozycji nie zamierza podpisać. Oznacza to, że jeśli trzymamy na koncie 60 tys. złotych (otrzymanych w spadku, czyli będących elementem naszego majątku osobistego), a wkład naszego byłego partnera wynosi 4 tys. zł, to zgodnie z prawem bank przekaże nam 32 tysiące. Pozostała połowa zasili rachunek byłegowspółposiadacza, a nam pozostanie odzyskanie tej kwoty w sądzie.

Jeszcze bardziej problematyczny jest podział środków w przypadku kont wspólnych o konstrukcji rozłącznej. W sytuacji, w której jeden ze współposiadaczy wypowie umowę rachunku i zostanie ona rozwiązana, bank jest zobowiązany wypłacić pieniądze pierwszemu ze współposiadaczy, który o to wystąpi. Jeśli więc jeden z partnerów zażąda wypłaty wszystkich środków i uczyni to jako pierwszy, to bank jego żądanie spełni bez wnikania w to, do kogo tak naprawdę należą pieniądze.

Zarówno wtedy, gdy bank zakłada równość udziałów, jak i wówczas, gdy przyznaje wszystkim współposiadaczom prawo do całości zgromadzonych środków, może dojść do sytuacji, w której nasze pieniądze zostaną zawłaszczone przez nieuczciwego partnera. Na szczęście istnieje sposób, aby się przed tym uchronić, choć należy go wdrożyć na etapie zakładania konta. Możemy wówczas poprosić bank o takie skonstruowanie umowy, aby wysokości udziałów w rachunku wspólnym była proporcjonalna, a nie równa. Przykładowo, wysokość udziału środków tego z współposiadaczy, który zasila rachunek wyższymi kwotami, może wynosić 70 : 30.

Praktyczne wskazówki i przykłady

Na koniec warto poruszyć kilka kwestii, które mogą okazać się ważne przy rozdzielaniu wspólnego konta. Przykładowo - czy da się zamknąć konto z niespłaconym debetem? Czy bank wyrazi zgodę na likwidację konta, z którego spłacaliśmy kredyt? Co zrobić z poleceniami zapłaty i stałymi zleceniami?

Czy można zamknąć koto z debetem?

Współposiadacze rachunku muszą pamiętać, że solidarnie odpowiadają za zadłużenie wobec banku. Solidarna odpowiedzialność obejmuje również kwestię spłaty debetu, to zaś oznacza konieczność uregulowania zobowiązania najpóźniej w dniu rozwiązania umowy.

W przypadku, gdy jeden ze współwłaścicieli odmówi partycypacji w spłacie limitu debetowego, bank może zażądać spłaty długu od drugiego współposiadacza. Jeśli żaden z nich nie spłaci zadłużenia, to rachunek nie zostanie zamknięty. Ponadto w okresie wypowiedzenia umowy bank nadal będzie naliczał odsetki od kwoty wykorzystanego limitu, powiększając tym samym kwotę zadłużenia.

Warto w tym miejscu dodać, że współposiadacz, który w całości spłacił wspólny debet, może wystąpić z roszczeniem regresowym o zwrot środków i sądownie wyegzekwować zwrot pieniędzy od nierzetelnego współwłaściciela.

Wspólne konto a wspólny kredyt

Zamknięcie wspólnego konta może okazać się problematyczne, jeśli rachunek służył nam do spłaty kredytu. Jeżeli planujemy rozdzielić konto, powinniśmy wcześniej skontaktować się z bankiem i omówić z pracownikiem skutki takiej decyzji.

Warto bowiem wiedzieć, że bank po zamknięciu konta może zmienić warunki finansowania, np. podwyższyć oprocentowanie lub podnieść marżę kredytu. Z taką sytuacją muszą się liczyć zwłaszcza posiadacze kredytów hipotecznych udzielanych na preferencyjnych warunkach. Z reguły jednym z wymogów, który muszą spełnić uczestnicy promocji, jest otworzenie określonego konta i zapewnienie na nim comiesięcznych wpływów. Przykładowo, w Banku BPS kredytobiorcy mogą liczyć na niższe oprocentowanie, o ile podpiszą umowę o prowadzenie rachunku VIPKonto wraz z kartą debetową i dostępem do bankowości elektronicznej. Natomiast dodatkowymi warunkami, które muszą spełnić uczestnicy akcji „Własne M w Wielkim Mieście" Alior Banku są: otwarcie rachunku wraz z kartą debetową i utrzymywanie go w całym okresie kredytowania, zapewnienie wpływów na rachunek i wykonywanie co miesiąc transakcji płatniczych na min. 300 zł.

Decydując się na likwidację konta, z którego było spłacane zobowiązanie, narażamy się więc na wzrost całkowitego kosztu kredytu. Ponadto w większości banków po wypowiedzeniu rachunku musimy zawrzeć aneks do umowy kredytowej oraz wskazać nowe konto, z którego będzie pobierana rata (bądź też założyć specjalne konto techniczne do spłaty zadłużenia). Sporządzenie aneksu w zależności od banku może kosztować od 100 do 400 zł.

I jeszcze jedno - zanim wypowiemy umowę o wspólne konto, powinniśmy ze współposiadaczem ustalić zasady spłaty pozostałej kwoty zobowiązania. Pamiętajmy, że podpisana umowa kredytowa zachowuje ważność nawet po rozdzieleniu wspólnego konta i obliguje byłych już partnerów do terminowego regulowania zadłużenia.

Co zrobić z poleceniami zapłaty i stałymi zleceniami?

Zamknięcie konta jest równoznaczne z wygaśnięciem wszystkich usług płatniczych realizowanych z rachunku, w tym zleceń stałych oraz poleceń zapłaty. Ważność tracą także karty płatnicze oraz przelewy z przyszłą datą wykonania.

Zanim zdecydujemy się na rozdzielenie konta, uważnie przeczytajmy regulamin

Jak widać, procedury obowiązujące przy zamykaniu wspólnego konta mogą się znacznie różnić w zależności od banku, dlatego warto się z nimi zapoznać jeszcze przed otworzeniem rachunku. Kwestią, o którą zdecydowanie warto dopytać, jest tryb wypłaty środków po likwidacji wspólnego ROR-u. Dzięki temu unikniemy sytuacji, w której bank przekaże nam zaledwie połowę oszczędności, mimo iż to my mieliśmy prawo do większości zgromadzonych na koncie pieniędzy.

Komentarze

(0)