1 komentarz

Z kontraktów terminowych korzystają traderzy zainteresowani krótko- lub średnioterminową spekulacją, a także inwestorzy i firmy chcące zabezpieczyć swoje pozycje np. na rynku akcji, walut, surowców. Pozwalają bowiem zarabiać (lub tracić) na zmianach cen określonych aktywów, ale również uchronić się przed niepożądanymi ruchami cenowymi na tychże aktywach. Niezależnie od tego, do czego Ty chciałbyś wykorzystywać kontrakty, ten artykuł pomoże Ci lepiej zrozumieć ich istotę, działanie i możliwości praktycznego zastosowania.

Czym są kontrakty terminowe? Podstawowa charakterystyka

Kontrakty terminowe to instrumenty pochodne, które podobnie jak inne derywaty są powiązane z określonymi aktywami, zwanymi instrumentami podstawowymi (bazowymi).

Natomiast sam kontrakt terminowy to umowa finansowa, która zobowiązuje jedną stronę do sprzedaży, a drugą do zakupu określonej ilości instrumentów bazowych, w ustalonym czasie i po ustalonej cenie. Tymi instrumentami mogą być np. akcje, waluty, surowce, ale też wskaźniki finansowe, takie jak indeksy giełdowe.

Obie strony kontraktu są zobowiązane wykonać go w przyszłości, dlatego mówimy, że kontrakty terminowe mają symetryczny rozkład ryzyka. Cecha ta różni je choćby od opcji, w przypadku których jedna ze stron ma jedynie prawo, a nie obowiązek kupić lub sprzedać dany instrument bazowy.

Co ważne, typowych kontraktów terminowych nie trzeba trzymać aż do momentu ich wygaśnięcia (mamy tu na myśli głównie o kontrakty futures, którymi handlują inwestorzy giełdowi). Stanowią one przedmiot obrotu na giełdzie, co oznacza, że pozycję otwartą na kontrakcie można zamknąć w dowolnym momencie, zawierając – w czasie trwania sesji giełdowej – transakcję z innym inwestorem. Warto też dodać, że takie kontrakty rozlicza się w sposób pieniężny, a nie poprzez fizyczne przekazanie przedmiotu kontraktu.

Kontrakty terminowe – możliwość zajmowania pozycji długiej i krótkiej oraz handlowania z dźwignią

Ważną cechą kontraktów terminowych jest możliwość grania na spadki i wzrosty wartości poszczególnych aktywów bazowych.

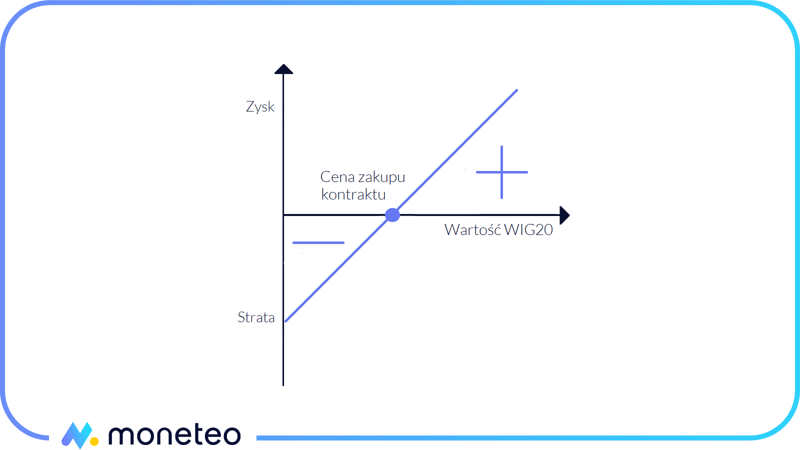

Jeśli spodziewasz się np. dobrej koniunktury na polskiej giełdzie, to możesz zakupić kontrakt na indeks WIG20 (zająć na nim pozycję długą), co zapewni Ci zysk w przypadku wzrostu wartości tego wskaźnika. W tym wypadku profil zysków i strat z Twojej inwestycji będzie wyglądał tak, jak na niżej przedstawionym wykresie.

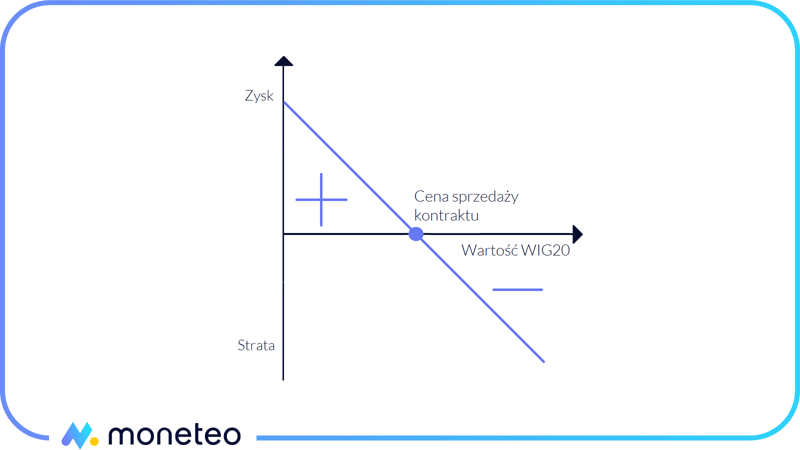

Jeśli natomiast oczekujesz pogorszenia się sytuacji rynkowej, to powinieneś sprzedać kontrakt na WIG20 (zająć na nim pozycję krótką), co pozwoli Ci zarabiać na spadających wycenach akcji wchodzących w skład wspomnianego indeksu. W tej sytuacji Twój profil zysków i strat będzie wyglądał następująco:

Możliwość zajęcia nie tylko długiej, ale również krótkiej pozycji na kontrakcie jest dostępna dzięki temu, że dotyczy on przyszłego zobowiązania. Otwierając krótką pozycję, nie musisz posiadać akcji, złota czy innych aktywów bazowych, bowiem zobowiązujesz się je sprzedać dopiero w przyszłości. Co więcej, ponieważ późniejsze rozliczenie inwestycji i tak ma charakter pieniężny, aktywów tych nie musisz posiadać również w momencie zamknięcia pozycji na kontrakcie.

Istotny jest również fakt, że kontrakty terminowe są instrumentami opartymi na dźwigni finansowej. Oznacza to, że aby zająć pozycję na kontrakcie, nie musisz inwestować kwoty, która odpowiada jego rzeczywistej wartości – wystarczy, że wniesiesz jedynie jej ułamek, w ramach depozytu zabezpieczającego.

Rodzaje kontraktów terminowych – futures i forward

W tekście skupiamy się na giełdowych kontraktach futures, ale przedstawiona dotychczas charakterystyka w dużej mierze pasuje również do drugiego rodzaju kontraktów terminowych, zwanych kontraktami forward.

Kontrakty forward to instrumenty pochodne, które w odróżnieniu od kontraktów futures, występują poza giełdą i wiążą się z zawarciem umowy bezpośrednio przez strony kontraktu (co najmniej jedną z nich jest zwykle instytucja finansowa). Ponadto pozwalają indywidualnie ustalić parametry kontraktu, co nie jest możliwe w przypadku futuresów, które są wystandaryzowane przez giełdę dopuszczającą je do obrotu.

Kontrakty terminowe na giełdzie warszawskiej

Kontrakty futures są notowane na tradycyjnych giełdach papierów wartościowych, gdzie handluje się głównie akcjami i obligacjami, lub na giełdach terminowych, które organizują obrót wyłącznie instrumentami pochodnymi. Z perspektywy inwestorów nie ma to większego znaczenia, bo w obu przypadkach kontrakty, którymi obracają, mają ściśle określony przez giełdę standard i podlegają podobnym zasadom handlu.

Jeśli chodzi o polski rynek terminowy, to Giełda Papierów Wartościowych w Warszawie daje możliwość handlu kontraktami futures na:

- indeksy giełdowe, m.in. WIG20, mWIG40,

- akcje popularnych polskich spółek, np. KGHM, PKO BP, CDProjekt,

- najważniejsze waluty, w tym EUR i USD,

- stawki WIBOR 1M, 3M i 6M,

- obligacje skarbowe.

Każdy z wymienionych instrumentów ma określone oznaczenie, które go identyfikuje i pozwala łatwo znaleźć w tabeli notowań giełdowych. Wszystkie kontrakty giełdowe są odpowiednio wystandaryzowane, tj. posiadają m.in. ustalony termin wykonania, krok notowań (to najmniejsza różnica, o jaką może się zmienić cena kontraktu), sposób rozliczenia czy mnożnik lub liczbę aktywów, na które opiewają. Szerzej o standardzie kontraktów będzie jeszcze mowa w dalszej części tekstu.

Aby móc handlować kontraktami futures, najpierw musisz zrozumieć ich konstrukcję i sposób działania (warto podkreślić, że w tych aspektach futuresy wyraźnie różnią się od tradycyjnych instrumentów finansowych, takich jak choćby akcje). Ponieważ wśród polskich inwestorów największą popularnością cieszą się kontrakty terminowe na indeks WIG20, to na ich przykładzie omówimy szerzej specyfikę tego typu instrumentów.

Budowa kontraktów terminowych futures – przykład kontraktów na WIG20

Zacznijmy od tego, że kontrakty na WIG20 to instrumenty pochodne, dla których instrumentem bazowym jest warszawski indeks dwudziestu największych spółek. Nie przewidują one fizycznej dostawy akcji spółek wchodzących w skład tego wskaźnika, a rozliczenie między stronami kontraktu ma charakter pieniężny i odbywa się w polskich złotych. Co jeszcze warto o nich wiedzieć?

Skrócona nazwa kontraktów indeksowych

Kontrakty futures na WIG20, podobnie jak inne instrumenty notowane na giełdzie, mają określone oznaczenie.

Nazwa skrócona futuresów na WIG20 to FW20krr20, gdzie:

- F – symbolizuje kontrakt futures,

- W20 – wskazuje instrument bazowy,

- k – stanowi kod określający miesiąc wykonania kontraktu; zgodnie z uchwałą Zarządu Giełdy może być to: H (marzec), M (czerwiec), U (wrzesień) lub Z (grudzień),

- rr – to dwie ostatnie cyfry roku wygaśnięcia kontraktu,

- 20 – oznacza wartość mnożnika w kontrakcie.

Z powyższego wynika, że instrument z oznaczeniem np. FW20U2220 to futures na indeks WIG20, w którym miesiąc wykonania przypada na wrzesień 2022 roku, natomiast kontrakt FW20M2320 to futures na ten sam instrument bazowy, ale z terminem wykonania w czerwcu 2023 roku.

Wygaśnięcie i wykonanie kontraktów

W danym momencie w obrocie giełdowym znajdują się jednocześnie zawsze cztery serie kontraktów na WIG20, w których termin wykonania przypada na najbliższy: marzec, czerwiec, wrzesień i grudzień. Ostatnim dniem notowań (i jednocześnie dniem wygaśnięcia) danej serii jest trzeci piątek miesiąca wykonania. Gdy tylko kończy ona swój żywot i zostaje rozliczona, do obrotu wprowadzane są kontrakty nowej, kolejnej serii.

Możesz handlować dowolną serią kontraktów na WIG20, przy czym największe obroty (często ok. 40-50 tys. sztuk dziennie) co do zasady są na tej z najbliższym terminem wygaśnięcia. Pozwala ona łatwo otworzyć lub zamknąć pozycję na kontraktach, a także – dzięki wąskim spreadom cenowym – stosować strategie przeznaczone dla bardzo krótkich interwałów czasowych.

Jak grać na kontraktach terminowych? Pojęcia i zasady, które musisz znać

Przyjrzymy się teraz najważniejszym aspektom związanym z samym handlem kontraktami terminowymi. Aby zachować spójność przekazu, także i w tym przypadku skupimy się na futuresach na WIG20.

Notowania, mnożnik i wartość kontraktów futures

Kontrakty futures na indeksy są notowane w punktach indeksowych, z dokładnością do 1 punktu indeksowego. Składając zlecenie kupna lub sprzedaży, wskazujesz cenę (a w zasadzie wartość punktową), po której zostanie w przyszłości wykonany kontrakt. Aby otworzyć pozycję rynkową, ze względu na istniejący mechanizm dźwigni finansowej, potrzebujesz jednak tylko ułamka wartości transakcji.

Giełdowe kursy kontraktów na WIG20, a także siła i kierunek ich zmian, są zbliżone do bieżącej wartości indeksu dwudziestu największych spółek z polskiej giełdy. W praktyce kursy te niemal zawsze są nieco wyższe, m.in. dlatego, że uwzględniają wartość pieniądza w czasie).

Obecność mnożnika powoduje, że wartość jednego futuresa na WIG20 jest jednak 20-krotnie większa niż jego kurs i w rzeczywistości to właśnie tyle jest warta zawierana na nim transakcja. Gdy zatem kupujesz kontrakt po kursie np. 2000 pkt., to Twoja rzeczywista ekspozycja na rynku terminowym sięga 40 000 zł. W tej sytuacji każda zmiana kursu kontraktu o jeden punkt przekłada się na zysk lub stratę w wysokości 20 zł.

Otwarcie pozycji i depozyt zabezpieczający

Aby zająć pozycję długą lub krótką na kontrakcie, musisz wnieść depozyt zabezpieczający, którego wysokość jest z góry określona przez przepisy.

Minimalny poziom depozytu ustala Krajowy Depozyt Papierów Wartościowych, natomiast ostatecznie zależy on od domu maklerskiego, który prowadzi Twój rachunek inwestycyjny. W dniu pisania tego artykułu depozyt minimalny w przypadku kontraktów na indeksy WIG20 wynosi 6% (dla innych instrumentów bazowych jest odpowiednio wyższy), natomiast depozyt wymagany przez domy maklerskie zwykle nie przekracza 120% tej stawki.

Wniesienie depozytu nie oznacza, że aż do momentu zamknięcia pozycji inwestor ma już „spokój”. Istnieje mechanizm równania rynku (mark-to-market), który polega na codziennym rozliczaniu zysków i strat inwestorów utrzymujących swoje pozycje. W przypadku wystąpienia straty na danym rachunku, odpowiednia kwota jest pobierana z depozytu zabezpieczającego. Jeśli przekroczy ona ustalony poziom tzw. depozytu obowiązkowego, to posiadacz pozycji musi uzupełnić depozyt do pierwotnego poziomu. Jeśli tego nie uczyni, pozycja zostanie automatycznie zamknięta.

Zamknięcie pozycji i rozliczenie kontraktu

Kontrakty terminowe możesz możesz zamknąć przed terminem wygaśnięcia lub pozwolić, aby automatycznie wygasły w tymże terminie.

Zamykając kontrakt przed dniem wygaśnięcia, musisz wykonać transakcję odwrotną opiewającą na liczbę posiadanych kontraktów. W tej sytuacji, jeśli jesteś posiadaczem pozycji długiej (kupiłeś kontrakty pod wzrosty ich kursu), składasz zlecenie ich sprzedaży. Natomiast w przypadku posiadania pozycji krótkiej (sprzedaży kontraktów w oczekiwaniu na spadek ich kursu), wystawiasz ofertę ich zakupu.

Jeśli zamkniesz kontrakt przed jego wygaśnięciem, Twoim zyskiem lub stratą będzie różnica pomiędzy ceną wykonania kontraktu (ceną, po której otworzyłeś pozycję) a ceną kontraktu w momencie jego zamknięcia (ceną, po której zawrzesz transakcję odwrotną i zamkniesz pozycję). Gdy z kolei utrzymasz pozycję rynkową do momentu wygaśnięcia kontraktu, rozliczenie nastąpi na podstawie ceny jego wykonania i tzw. ostatecznego kursu rozliczeniowego w dniu wygaśnięcia kontraktu (dotyczy on wartości instrumentu bazowego i jest wyliczany na ściśle określonych zasadach).

1. Wartość WIG20 wzrasta do 2000 pkt. W tej sytuacji dochód nabywcy kontraktu (pozycji długiej) i zarazem strata sprzedającego kontrakt (pozycji krótkiej) wynosi 4000 zł, bo: (2000-1800) x 20 zł.

2. Wartość WIG20 spada do 1650 pkt. W tym wypadku dochód sprzedającego kontrakt i zarazem strata kupującego kontrakt wynosi 3000 zł, bo: (1800-1650) x 20 zł.

3. Wartość WIG20 nie zmienia się i wynosi 1800 pkt. Oznacza to, że kupujący i sprzedający kontrakt ani nie zarobili, ani nie stracili na zrealizowanej inwestycji.

Gdzie kupić kontrakty terminowe?

Aby móc handlować polskimi kontraktami futures, musisz otworzyć klasyczny rachunek inwestycyjny w rodzimym domu maklerskim, oferującym dostęp do rynku terminowego. Ponadto konieczne może być jeszcze złożenie wniosku o aktywację usług w zakresie obrotu derywatami – to jednak tylko formalność, która jest realizowana elektronicznie i nie wiąże się z dodatkowymi opłatami.

Po dopełnieniu opisanych procedur, zalogowaniu się do platformy i wpłacie środków na konto, możesz już zajmować pozycję na dowolnych derywatach z GPW (są one notowane w systemie notowań ciągłych, a handel nimi co do zasady odbywa się od poniedziałku do piątku w godzinach 8:45-17:05).

Poniżej znajdziesz zestawienie rachunków maklerskich, które pozwoli Ci wybrać najlepsze dla siebie miejsce do tradingu na polskich kontraktach lub innych instrumentach pochodnych.

Ranking rachunków maklerskich - Lipiec 2026

- Konto

- 0 zł

- Akcje z GPW

- 0%

- Kontrakty na WIG20

- kontrakty CFD

- Rynki zagraniczne

- USA, DE, UK + 12 innych

- Konto

- 0 zł

- Akcje z GPW

- 0,12%, min. 10 zł

- Kontrakty na WIG20

- niedostępne

- Rynki zagraniczne

- USA, DE, UK + ponad 20 innych

- Konto

- 0 zł

- Akcje z GPW

- 4 zł

- Kontrakty na WIG20

- niedostępne

- Rynki zagraniczne

- USA, UK, DE + ponad 30 innych

Jeśli natomiast chciałbyś handlować zagranicznymi kontraktami futures, to swoje kroki powinieneś skierować do jednego z dużych, międzynarodowych domów maklerskich. Kilka takich podmiotów udostępnia derywaty notowane na giełdach amerykańskich i europejskich. Trzeba jednak podkreślić, że nie oferują one instrumentów pochodnych z polskiego rynku.

Z powyższych względów ciekawszą alternatywą może okazać się handel kontraktami CFD (na różnice kursowe), które mają podobne działanie do futuresów, a jednocześnie są znacznie łatwiej dostępne. Wystarczy, że założysz konto u dobrego brokera forex i CFD, a z jednego miejsca będziesz mógł spekulować derywatami na rozmaite indeksy, takie jak SP500, DAX czy FTSE, ale również akcje spółek z różnych krajów, ETF-y, waluty, a nawet kryptowaluty.

Co jeszcze warto wiedzieć? Ryzyko inwestowania w kontrakty terminowe

Z pomocą kontraktów terminowych można nie tylko spekulować na rynkach finansowych, ale też zabezpieczać swoje pozycje na rynku kasowym czy wdrażać wolne od ryzyka strategie arbitrażowe. Tak szeroki zakres zastosowań jest możliwy dzięki dźwigni finansowej oraz możliwości grania zarówno na wzrosty, jak i spadki wartości indeksów giełdowych, akcji, walut czy innych aktywów.

Jeśli chodzi o spekulację, to ze względu na dość skomplikowane działanie kontraktów, powinni zajmować się nimi wyłącznie doświadczeni inwestorzy. Dodatkowo, muszą oni zaakceptować wysokie ryzyko inwestowania w kontrakty, które wynika nie tylko z możliwości błędnego przewidzenia przyszłej sytuacji rynkowej, ale też z występowania dźwigni finansowej.

Dźwignia, w przypadku trafnych prognoz, pozwala zwielokrotnić zyski, ale jeśli zrealizuje się niekorzystny scenariusz – przyniesie dotkliwe straty. Warto też zauważyć, że przez nią konieczne bywa uzupełnienie depozytu zabezpieczającego – przy nagłych i niekorzystnych zmianach kursu aktywa bazowego może to wręcz wymusić przedwczesne zamknięcie pozycji na kontrakcie.

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art.42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005 r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Komentarze

(1)Mam wrażenie że mniej doświadczeni gracze raczej nie wybierają futuresów. Zamiast tego wolą kontrakty CFD. Z czego to może wynikać? Są one tańsze?

Odpowiedz