1 komentarz

Obligacje tworzą jeden z najważniejszych i największych segmentów rynku finansowego. Globalna wartość wszystkich jeszcze niespłaconych obligacji wyraźnie przekracza 100 bln dolarów amerykańskich i, w zależności od okresu, jest nieco niższa lub wyższa od całkowitej kapitalizacji rynku akcji.

Co to są obligacje? Podstawowa charakterystyka

Obligacja to rodzaj dłużnego instrumentu finansowego, który potwierdza, że emitent obligacji jest dłużnikiem jej posiadacza (obligatariusza). Podobnie jak akcja jest papierem wartościowym, ale w przeciwieństwie do niej nie ma charakteru udziałowego. Nabywając obligację pożyczasz emitentowi pieniądze, w zamian za co uzyskujesz od niego wynagrodzenie w postaci odsetek. Po upływie ustalonego czasu otrzymujesz również zwrot pożyczonego kapitału.

Obligacje na pierwszy rzut oka mogą przypominać pożyczki, a jeszcze bardziej – lokaty terminowe. Skojarzenia są słuszne, zwłaszcza że podobnie jak lokaty:

- mają postać zdematerializowaną, czyli formę zapisu elektronicznego,

- pozwalają zarabiać na odsetkach,

- oferują zyski, których wysokość zależy głównie od poziomu stóp procentowych w kraju,

- umożliwiają inwestowanie niskich kwot kapitału, rzędu nawet 100 zł (dotyczy to jedynie części obligacji),

- są obłożone 19-procentowym podatkiem od zysków kapitałowych.

Podobieństw pomiędzy obligacjami i lokatami jest sporo, ale mimo wszystko przeważają tu różnice.

Obligacje mają zwykle dłuższy termin zapadalności (wykupu), podlegają innym przepisom prawnym i wiążą się z wydaniem, a nie ze zdeponowaniem pieniędzy. W przypadku lokat pozostajesz właścicielem środków (a przynajmniej tak jest w teorii), które udostępniasz bankowi na ustalony okres. Tymczasem nabywając obligację kupujesz papier wartościowy, a pieniądze stają się własnością emitenta – już samo to sprawia, że jest to inwestycja bardziej ryzykowna.

Ważną różnicę stanowi również fakt, że spora część obligacji jest notowana na giełdzie papierów wartościowych. Jeśli posiadasz rachunek maklerski, możesz je sprzedać innemu inwestorowi i tym samym przed czasem odzyskać zainwestowane środki. Lokaty też można zamknąć przed terminem, ale zwykle prowadzi to do utraty odsetek.

Kto może emitować obligacje?

Pomiędzy lokatami a obligacjami występuje jeszcze co najmniej jedna istotna różnica; te ostatnie mogą emitować nie tylko banki i SKOK-i, ale także Skarb Państwa, przedsiębiorstwa i jednostki samorządu terytorialnego.

To, kto jest emitentem obligacji, określa jednocześnie jej rodzaj. W tym kontekście wyróżniamy przede wszystkim obligacje: skarbowe, korporacyjne i komunalne, zwane także municypalnymi. Jest to jednocześnie podstawowy, najważniejszy sposób klasyfikacji tego typu papierów wartościowych; sposób, który jednoznacznie sugeruje, że w porównaniu z lokatami obligacje są bardziej zróżnicowane pod względem potencjału zysku i poziomu ryzyka.

Funkcje obligacji, czyli po co się je emituje?

Różne podmioty chętnie emitują obligacje, bo pozwalają zdobyć kapitał (często duży) we względnie prosty sposób. Poza tym zapewniają emitentom dość wysoką elastyczność – w ich przypadku mogą samodzielnie kształtować warunki finansowania, czego nie mogliby robić na przykład pożyczając pieniądze w banku.

Jeśli chodzi natomiast o funkcje obligacji, to mogą być one różne i zależą przede wszystkim od tego, przez kogo są emitowane. Rząd sprzedaje je zwykle po to, aby pozyskać środki niezbędne do sfinansowania deficytu budżetowego. Dla przedsiębiorstw stanowią głównie źródło finansowania inwestycji rozwojowych, natomiast dla samorządów – szansę na pokrycie wydatków publicznych.

Obligacje – słownik ważnych pojęć

Chcąc inwestować w obligacje, trzeba oczywiście poznać również związane z nimi pojęcia. Poniżej omówiliśmy te, które są najważniejsze dla zrozumienia działania tych instrumentów finansowych.

Wartość nominalna – wartość, od której naliczane są odsetki i jednocześnie kwota, którą wraz z odsetkami jest zobowiązany zwrócić emitent, będący dłużnikiem właściciela obligacji (obligatariusza).

Cena nabycia – cena, po której nabywana jest obligacja; może być niższa, wyższa lub równa wartości nominalnej.

Oprocentowanie obligacji (kupon odsetkowy) – stała lub zmienna stopa procentowa, która liczona jest od wartości nominalnej i wskazuje, jakie odsetki otrzyma obligatariusz.

Okres odsetkowy – okres, w którym nalicza się odsetki; po jego zakończeniu następuje wypłata odsetek.

Kapitalizacja odsetek – doliczanie odsetek narosłych w danym okresie odsetkowym do wartości nominalnej obligacji; kapitalizacja trwa do terminu płatności odsetek.

Termin płatności odsetek – dzień, w którym emitent wypłaca odsetki obligatariuszowi; zwykle występuje raz w roku, raz na pół roku lub raz na kwartał.

Termin wykupu obligacji – termin, w którym emitent jest zobowiązany wykupić obligację, czyli dokonać zwrotu otrzymanego kapitału.

Kurs obligacji – dotyczy wyłącznie obligacji znajdujących się w obrocie giełdowym; kurs jest podawany w procentach wartości nominalnej i nie uwzględnia odsetek, które narastają każdego dnia (począwszy od dnia, w którym po raz ostatni wypłacono odsetki).

Cena rozliczeniowa obligacji – ostateczna cena obligacji, jaką płacisz w transakcjach na rynku wtórnym; uwzględnia odsetki narosłe od ostatniej wypłaty i jest obliczana według wzoru: kurs obligacji x wartość nominalna obligacji + narosłe odsetki.

Notowania i cena obligacji giełdowych

Jak pokazuje powyższy fragment, nieco więcej istotnych zagadnień dotyczy obligacji notowanych na giełdzie. Chcąc w nie inwestować, musisz dodatkowo zrozumieć m.in. różnice pomiędzy kursem obligacji a jej ceną rozliczeniową. Pomoże Ci w tym poniższy przykład.

Obligacja ma wartość nominalną 1000 zł i oprocentowanie 5%. Przewiduje jeden termin płatności odsetek, który przypada na 1 lipca. Do tego momentu odsetki narastają proporcjonalnie do liczby dni, jakie upłynęły od ostatniej płatności. Przyjmijmy, że 20 września kurs giełdowy obligacji wynosił 99 (czyli 99% wartości nominalnej), a więc 990 zł.

Okres od 1 lipca do 20 września liczy 81 dni, więc narosłe odsetki wynoszą: 81/365 x 0,05 x 1000 zł = 11,10 zł. Wynika z tego, że cena rozliczeniowa tej obligacji to: 0,99 x 1000 + 11,10 = 1001,10 zł.

Jak widzisz, całkowity koszt zakupu obligacji na rynku wtórnym jest większy od jej bieżącego kursu. W praktyce składają się na niego: cena, jaką płacisz na giełdzie, odsetki naliczone od ostatniej płatności i prowizja maklerska. Ta ostatnia, w zależności od szczegółów oferty danego domu maklerskiego, wynosi od około 0,1 do 0,2% wartości transakcji.

Podatek od dochodów z obligacji

Jeśli posiadane obligacje sprzedasz w przyszłości po cenie wyższej od ceny zakupu, zostanie Ci naliczony 19-procentowy podatek od zysków kapitałowych. Gdy różnica pomiędzy tymi kwotami wyniesie np. 50 zł, do zapłaty będziesz miał 9,5 zł podatku (bo 50 zł x 19%).

Drugie źródło dochodów z obligacji stanowią odsetki od emitenta. W ich przypadku 19-procentowy podatek jest naliczany od całej kwoty odsetek naliczonej w danym okresie odsetkowym. Oznacza to, że im później po ostatnim terminie płatności kupisz obligacje, tym więcej narosłych odsetek zapłacisz sprzedającemu w cenie rozliczeniowej obligacji.

Rodzaje obligacji, które musisz znać

Skoro już zasygnalizowaliśmy, że obligacja obligacji nierówna, warto wspomnieć o rodzajach tych papierów wartościowych. Początkujący inwestor może poczuć się zagubiony, bo nie dość, że ich łączna liczba sięga nawet kilkudziesięciu, to na dodatek można je sklasyfikować na kilka sposobów.

Na początku powinieneś jednak skupić się na podstawowych rodzajach obligacji i ich trzech głównych kryteriach podziału. To wystarczy, abyś mógł rozeznać się w specyfice takich instrumentów i określić wstępnie, które obligacje warto włączyć do swojego portfela inwestycyjnego.

Klasyfikacja według kryterium emitenta

To podstawowy podział obligacji, który został już wstępnie przedstawiony. W zależności od tego, kto jest emitentem papierów wartościowych, wyróżniamy:

- obligacje skarbowe – emitowane przez Skarb Państwa,

- obligacje korporacyjne – sprzedawane przez podmioty prowadzące działalność gospodarczą,

- obligacje komunalne, zwane również municypalnymi, które są papierami wartościowymi emitowanymi przez jednostki samorządu terytorialnego, czyli gminy, powiaty i województwa.

Dodatkowo możemy wyróżnić jeszcze obligacje spółdzielcze (stanowią niewielki segment rynku), które są sprzedawane przez banki spółdzielcze, jak również tak zwane obligacje quasi-skarbowe. Te ostatnie formalnie nie stanowią osobnej kategorii produktów, ale trudno też je uznać za typowe obligacje korporacyjne. To papiery emitowane przez duże przedsiębiorstwa państwowe, więc odznaczają się ryzykiem podobnym do „skarbówek”.

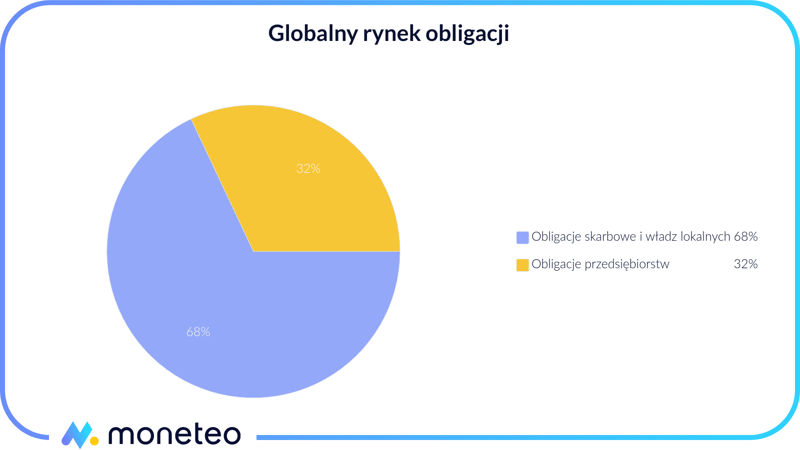

Zarówno w Polsce, jak i w skali globalnej największym zainteresowaniem cieszą się obligacje rządowe. U nas ich rynek jest kilkunastokrotnie większy niż rynek papierów korporacyjnych, przy czym w innych krajach takie proporcje nie są standardem. Na bardziej rozwiniętych rynkach obligacje stanowią ważne źródło finansowania przedsiębiorstw, a na niektórych z nich sumarycznie mają większą wartość niż rynek obligacji skarbowych.

Poniższy wykres pokazuje udział w globalnym rynku papierów „prywatnych” oraz tych emitowanych przez władze centralne i lokalne.

Podział obligacji ze względu na kryterium oprocentowania

Drugi główny podział obligacji rozróżnia je pod kątem sposobu oprocentowania. W tym wypadku możemy wyróżnić:

- obligacje o stałym oprocentowaniu, w których oprocentowanie jest stałe i z góry znane przez cały okres ich istnienia,

- obligacje o zmiennym oprocentowaniu, które zależne jest od stopy referencyjnej (w Polsce jest to stopa WIBOR) i zmienia się w kolejnych terminach płatności odsetek,

- obligacje zerokuponowe (bezodsetkowe), czyli obligacje o zerowym oprocentowaniu, które są wykupywane po cenie nominalnej, ale nabywane po cenie od niej niższej – w ich przypadku zysk inwestora stanowi różnica pomiędzy tymi wartościami.

W Polsce najczęściej emituje się papiery o oprocentowaniu zmiennym, natomiast obligacje zerokuponowe mają niespełna 1-procentowy udział w rynku. Na bardziej rozwiniętych rynkach wygląda to już nieco inaczej; papiery bez kuponu również są tu mało popularne, ale za to oprocentowanie stałe występuje częściej niż zmienne.

Obligacja ma wartość nominalną 1000 zł, stałe oprocentowanie 4%, półroczne okresy odsetkowe i termin wykupu 2 lata. Oznacza to, że raz na pół roku daje obligatariuszowi odsetki w wysokości 2% wartości nominalnej (bo 4% rocznie to 2% w skali półrocza), czyli 20 zł. Od odsetek naliczany jest 19-procentowy podatek.

Obligatariusz uzyska zatem od emitenta następujące płatności:

16,2 zł - po pół roku,

16,2 zł - po roku,

16,2 zł - po półtora roku,

1016,2 zł - po dwóch latach (odsetki półroczne powiększone o cenę wykupu obligacji, czyli wartość nominalną).

Z powyższego wynika, że obligatariusz otrzyma od emitenta łącznie 64,8 zł odsetek.

Obligacja ma wartość nominalną 1000 zł, oprocentowanie zmienne, określone jako WIBOR 6M + 1,75%, oraz termin wykupu 3 lata. Raz na pół roku zapewnia obligatariuszowi odsetki, których wysokość zależy od kierunku i siły zmian stopy WIBOR 6M. Ta ostatnia wynosi obecnie 0,25%, ale w przyszłości może ulec zmianie.

W tym przykładzie możemy obliczyć jedynie wysokość odsetek w pierwszym półroczu. Wynoszą one 1% wartości nominalnej (bo 0,25% +1,75% = 2% rocznie i tym samym 1% w skali półrocza), czyli 10 zł.

Jeśli w kolejnym półrocznym okresie odsetkowym stopa WIBOR 6M wzrosłaby do 0,75%, wówczas obligatariusz otrzymałby płatność w wysokości 1,25% wartości nominalnej (bo 0,75% + 1,75% = 2,5% rocznie i tym samym 1,25% w skali półrocza), czyli 12,50 zł. Gdyby stawka WIBOR spadła do 0,15%, otrzymałby odsetki równe 0,95% wartości nominalnej (bo 0,15% + 1,75% = 1,9% rocznie i 0,95% w skali półrocza), czyli 9,5 zł.

Obligacja zerokuponowa ma wartość nominalną 1000 zł i termin wykupu 3 lata. Jej obecna cena wynosi natomiast 970 zł.

W tym przykładzie obligatariusz nie będzie otrzymywał odsetek, lecz po 3 latach uzyska jednorazową płatność w wysokości 1000 zł. Jego zysk brutto będzie równy wielkości dyskonta, czyli 30 zł (bo obecna cena wynosi 970 zł, a wartość nominalna 1000 zł). Od tej kwoty trzeba jeszcze odjąć podatek od zysków kapitałowych (19% x 30 zł), więc faktyczny dochód wyniesie 24,3 zł.

Podział ze względu na termin zapadalności obligacji

Obligacje, podobnie jak np. lokaty terminowe, można również sklasyfikować pod względem okresu ważności (wykupu). Przyjmuje się, że zależność pomiędzy terminem zapadalności a rodzajem obligacji wygląda następująco:

- obligacje krótkoterminowe (nazywane bonami pieniężnymi) – do 1 roku,

- obligacje średnioterminowe – od 1 roku do 5 lat,

- obligacje długoterminowe – powyżej 5 lat,

- obligacje wieczyste (tzw. konsole) – nie mają terminu zapadalności i zapewniają posiadaczowi rentę wieczystą, czyli nieskończony strumień odsetek.

Sprzedaży obligacji z każdej wymienionej grupy dokonują wyłącznie rządy i banki centralne, przy czym na emisję konsoli mogą pozwolić sobie jedynie władze państw z wysoko rozwiniętymi gospodarkami. Papiery średnio- i długoterminowe emitują wszystkie typy emitentów, dlatego zarówno w Polsce, jak i w skali globalnej, jest ich zdecydowanie najwięcej.

Ogólna zasada jest taka, że im większy i bogatszy jest emitent, tym dłuższy może być termin zapadalności obligacji. W papierach emitowanych przez mniejsze podmioty wynosi on często dwa lub trzy lata, natomiast duże przedsiębiorstwa oraz władze centralne i lokalne chętnie decydują się również na cztero- i pięcioletni termin wykupu. Emisji obligacji długoterminowych dokonują już głównie władze lokalne i centralne, przy czym tylko te ostatnie oferują skrajnie długie okresy zapadalności, rzędu np. 12 czy 30 lat.

Inne rodzaje obligacji

Każdą obligację da się sklasyfikować według kryterium emitenta i oprocentowania, a także pod względem terminu zapadalności. Część takich instrumentów posiada jednak dodatkowe cechy, na podstawie których można je przypisać do jeszcze innych grup obligacji. Z tego względu, jeśli zdecydujesz się głębiej przeanalizować rynek, możesz spotkać również:

- obligacje indeksowane, czyli emitowane głównie przez Skarb Państwa papiery dłużne, których poziom oprocentowania jest różny w poszczególnych okresach odsetkowych i zależy od stopy inflacji;

- obligacje z prawem pierwszeństwa, które dają obligatariuszowi prawo do objęcia nowej emisji akcji danej spółki przed innymi inwestorami;

- obligacje przychodowe, które stanowią szczególny rodzaj obligacji komunalnych i polegają na tym, że odpowiedzialność emitenta jest ograniczona do kwoty przychodów wygenerowanych przez przedsięwzięcie, które sfinansował środkami uzyskanymi w ramach emisji obligacji;

- obligacje zabezpieczone, które są emitowane przez podmioty o niestabilnej sytuacji finansowej i wiążą się z ustanowieniem zabezpieczenia na majątku emitenta;

- obligacje hipoteczne, w których emitent ustanawia hipotekę na nieruchomości, dzięki czemu obligatariusze mają prawo zaspokoić z niej swoje roszczenia przed innymi wierzycielami.

Powyższa lista nie obejmuje wszystkich obligacji, jakie występują na rynku. Dodatkowo możesz znaleźć na nim również obligacje: podporządkowane, zamienne na akcje, z opcją wykupu (callable) czy z opcją sprzedaży (puttable). Nie są one jednak istotne z punktu widzenia celów, jakie przyświecają temu artykułowi, dlatego nie będziemy się nimi szerzej zajmować.

Jak, gdzie i kiedy najlepiej kupić obligacje? Inwestowanie w praktyce

Wybór obligacji jest ogromny, ale większość (przynajmniej tych polskich) znajdziesz w jednym miejscu. Chcąc inwestować w papiery inne niż te, które emituje Skarb Państwa, musisz jedynie uzyskać dostęp do giełdy Catalyst, będącej częścią Giełdy Papierów Wartościowych w Warszawie. Do tego potrzebny jest Ci pośrednik, czyli np. dom maklerski, i prowadzony przez niego rachunek inwestycyjny. Dzięki temu będziesz mógł zawierać transakcje zakupu i sprzedaży obligacji z innymi inwestorami.

Na giełdzie możesz inwestować we wszystkie rodzaje obligacji, w tym również w część obligacji skarbowych. Te ostatnie są także dostępne na rynku pierwotnym, gdzie za ich sprzedaż odpowiadają agenci emisji, czyli PKO BP i Pekao SA. Wśród nich są obligacje rodzinne, emerytalne oraz zwykłe papiery skarbowe o zmiennym lub stałym oprocentowaniu. Można je nabyć bez konta maklerskiego, np. w oddziale banku PKO BP lub Pekao SA, czy też za pośrednictwem strony www.obligacjeskarbowe.pl.

|

Obligacje skarbowe |

Obligacje korporacyjne |

Obligacje komunalne |

|

|---|---|---|---|

|

Cena nominalna obligacji* |

100 zł |

100 lub 1000 zł |

100 lub 1000 zł |

|

Miejsce zakupu |

|

giełda Catalyst |

giełda Catalyst |

|

Rachunek Maklerski |

nie |

tak |

tak |

Należy podkreślić, że cena nominalna obligacji nie musi pokrywać się z minimalną kwotą, jaką trzeba zainwestować w konkretne obligacje. Często jest tak, zwłaszcza w przypadku papierów korporacyjnych, że dolny limit wartości zakupu wynosi 5 000 lub 10 000 zł. Co więcej, niektóre oferty są skierowane wyłącznie do majętnych inwestorów i mają próg wejścia w inwestycję na poziomie kilkuset tysięcy złotych.

Obligacje w ofercie niepublicznej

W rzeczywistości duża część emitowanych obligacji pozostaje dla Ciebie niedostępna nawet, jeśli zgromadziłeś pokaźne oszczędności. Jest tak dlatego, że wiele mniejszych przedsiębiorstw i jednostek samorządowych oferuje papiery w trybie niepublicznym, czyli kierowanym do niewielkiej, z góry określonej, wyselekcjonowanej grupy podmiotów.

Decydują się na to ze względu na brak wymogu przedstawiania prospektu emisyjnego lub memorandum informacyjnego, a także z uwagi na większe szanse na sprzedaż całej wyemitowanej puli papierów. Inaczej mówiąc, jest to dla nich tańszy i prostszy sposób na pozyskanie oczekiwanej wielkości kapitału.

Obligacje zagranicznych emitentów

Jeśli dysponujesz większymi oszczędnościami, nie musisz ograniczać się do polskiego rynku instrumentów dłużnych. Część domów maklerskich umożliwia bowiem inwestowanie w obligacje zagraniczne, zarówno te emitowane przez spółki, jak i rządy poszczególnych krajów.

Pamiętaj jednak, że takie papiery nie tylko mają dość wysoki próg minimalny inwestycji np. 10 000 EUR lub USD, ale również są rozliczane w walutach obcych i tym samym wiążą się z ryzykiem walutowym. Istotny jest też fakt, że za transakcje z ich udziałem domy maklerskie pobierają zwykle wyższą prowizję, niż w przypadku obligacji polskich emitentów.

Inwestowanie w obligacje poprzez fundusze inwestycyjne

Jeśli masz mniejsze zasoby finansowe lub chcesz zmniejszyć ryzyko inwestowania w obligacje, możesz nabyć jednostki uczestnictwa wybranego funduszu obligacji. Takie podmioty lokują środki w dziesiątkach, a nawet setkach obligacji różnych emitentów. Pozwalają uzyskać ekspozycję na papiery zagranicznych przedsiębiorstw, wybranych krajów rozwijających się lub innych dowolnych emitentów. To, w które konkretnie obligacje inwestuje dany fundusz, zależy od jego profilu inwestycyjnego.

Pośrednie inwestowanie w obligacje umożliwiają również fundusze typu ETF oraz kontrakty terminowe. Zaletą ETF-ów jest m.in. to, że pozwalają uzyskać ekspozycję na papiery wartościowe, które z różnych względów są trudno dostępne dla polskich inwestorów indywidualnych (np. obligacje rządu USA). Z pomocą kontraktów terminowych możesz natomiast zarabiać na wzrostach lub spadkach cen obligacji (np. emitowanych przez polski rząd), korzystając przy tym z mechanizmu dźwigni finansowej.

Kiedy jest dobry moment na zakup obligacji?

Wiesz już, gdzie, jak i za jakie kwoty możesz kupować obligacje. Pozostaje zatem rozważyć kwestię tego, kiedy jest najlepszy moment na taką inwestycję. By móc to rozstrzygnąć, musimy bliżej przyjrzeć się fazom cyklu koniunkturalnego, znaczeniu stóp procentowych, jak również zależności pomiędzy ceną obligacji a ich rentownością.

Pamiętaj też, że na rynku występuje ogromna liczba obligacji, które różnią się choćby rodzajem oprocentowania, typem emitenta czy możliwością sprzedaży na giełdzie. Siłą rzeczy nie może być zatem tak, że najlepszy czas na zakup będzie taki sam dla każdego rodzaju obligacji.

Wpływ stóp procentowych na cenę i rentowność obligacji

Chcąc skutecznie inwestować na rynku długu, musisz zrozumieć wpływ stóp procentowych na cenę i rentowność obligacji.

Jeśli natomiast stopy procentowe zostają obniżone (ze względu np. na pogarszającą się sytuację i chęć pobudzenia gospodarki), to rząd i inni emitenci zaczynają oferować niższe odsetki. To prowadzi do wzrostu cen starszych obligacji, czyli tych z wyższym oprocentowaniem. W takim wypadku stają się one bardziej atrakcyjne od nowych papierów, więc inwestorzy są skłonni zapłacić za nie wyższą cenę.

Moment zakupu obligacji a faza cyklu koniunkturalnego

Są okresy, kiedy warto inwestować w obligacje korporacyjne, i okresy, w których lepiej sprawdzają się obligacje skarbowe. W innych momentach powinniśmy interesować się obligacjami o zmiennym oprocentowaniu, a w innych o oprocentowaniu stałym. O tym, które obligacje warto nabyć w danym okresie, decyduje m.in. aktualna i przewidywana wysokość stóp procentowych, a także obecna faza cyklu koniunkturalnego.

Gospodarka porusza się w cyklach, na które składają się fazy: recesji, ożywienia, wzrostu (ekspansji) i spowolnienia (przegrzania). Z punktu widzenia podjętego tematu ważne jest to, że w poszczególnych fazach pewne klasy aktywów osiągają wyższe stopy zwrotu od innych.

Dla inwestowania w obligacje długoterminowe o stałym oprocentowaniu (mowa tu głównie o obligacjach skarbowych) najlepszym okresem jest nadchodząca recesja, kiedy to banki centralne zaczynają stymulować gospodarkę do wzrostu, rozpoczynając serię obniżek stóp procentowych. W tym czasie rentowność obligacji spada, a więc jednocześnie rosną ich ceny.

Obligacje korporacyjne mogą sprawdzić się w fazie ożywienia, w której atrakcyjne (na tle innych papierów dłużnych) oprocentowanie idzie w parze ze względnie niskim ryzykiem – wówczas w gospodarce rośnie konsumpcja i inwestycje, więc emitenci nie mają trudności z obsługą długu. Jednak najlepszymi momentami na zakup obligacji przedsiębiorstw są okresy skrajnej paniki na ryzykownych rynkach. Wtedy inwestorzy, w obawie o kondycję emitentów, wyprzedają też papiery korporacyjne, zbijając ich ceny (w tych momentach należy jednak zachować ostrożność, bo część firm faktycznie może doświadczyć problemów finansowych).

Ryzyko, potencjał zysku i horyzont czasowy inwestycji w obligacje

Obligacje niejako z założenia stanowią inwestycję średnio- lub długoterminową. Po zakupie często pozostają w portfelu inwestora aż do momentu wygaśnięcia, a więc najczęściej przez okres od 1 roku do kilku czy kilkunastu lat (choć są też obligacje z np. 3-miesięcznym terminem wykupu).

Jeśli chodzi o kwestię ryzyka i dochodowości, to obligacje uchodzą za względnie bezpieczną formę inwestycji o stosunkowo niskim potencjale zysku. W rzeczywistości powyższy opis można uznać za prawdziwy, ale przede wszystkim w odniesieniu do obligacji Skarbu Państwa. Papiery innych emitentów wykazują w tych aspektach znacznie większe zróżnicowanie.

Emitent obligacji a potencjał zysku i ryzyko inwestycji

Najbardziej wiarygodny emitent obligacji, czyli Skarb Państwa, płaci odsetki nieznacznie wyższe od większości lokat terminowych, ale jednocześnie daje praktycznie stuprocentową pewność, że zwróci pożyczony kapitał.

Papiery jednostek samorządowych wiążą się z tylko minimalnie większym ryzykiem, jednak w zamian oferują nieco wyższy zysk.

Natomiast w przypadku obligacji przedsiębiorstw sprawa jest już bardziej złożona. Rynek papierów korporacyjnych charakteryzuje się ogromną różnorodnością, dlatego jego specyfikę najlepiej oddaje dobrze znana inwestorom zasada: im wyższe ryzyko, tym większy oczekiwany zysk. By móc lepiej zrozumieć jej znaczenie, posłużmy się przykładami dwóch skrajnie różnych grup emitentów.

Obligacje korporacyjne emitują potężne międzynarodowe firmy, takie jak Apple, Coca-Cola czy McDonald’s. Pod względem wiarygodności i stabilności finansowej plasują się one niemal na równi z zamożnymi państwami, dlatego ich papiery wartościowe wiążą się z niskim ryzykiem i niewielkimi odsetkami. Największym polskim przedsiębiorstwom, czyli m.in. niektórym bankom i spółkom państwowym, daleko do wspomnianych gigantów, ale ich obligacje są względnie bezpieczne. Dlatego mają one potencjał zysku zbliżony lub niewiele wyższy od obligacji komunalnych emitowanych przez gminy, powiaty czy województwa.

Obligacje emitują również firmy o krótkiej historii działalności oraz podmioty będące w złej sytuacji finansowej. Żeby przyciągnąć do siebie inwestorów, oferują one oprocentowanie nawet kilkukrotnie wyższe od średniej rynkowej. Sęk w tym, że czasem opóźniają się z wypłatą odsetek, a niekiedy wręcz bankrutują i w ogóle nie wykupują wyemitowanych papierów. W takim wypadku zwykle masz małe szanse na odzyskanie środków – i to nawet, jeśli obligatariuszy objęto dodatkowym zabezpieczeniem np. w postaci hipoteki.

Poniższa tabela pokazuje, jak w przypadku polskich obligacji prezentują się: poziom ryzyka, potencjał zysku oraz typowy horyzont inwestycyjny.

|

Obligacje skarbowe |

Obligacje komunalne |

Obligacje korporacyjne | |

|---|---|---|---|

|

Potencjał zysku |

bardzo niski |

niski |

niski umiarkowany wysoki |

|

Ryzyko inwestycyjne |

bardzo niskie |

niskie |

niskie umiarkowane wysokie |

|

Horyzont inwestycyjny |

krótkoterminowy średnioterminowy długoterminowy |

średnioterminowy długoterminowy |

średnioterminowy długoterminowy |

Jak ocenić ryzyko obligacji?

Aby oszacować potencjalny zysk z inwestycji w konkretne obligacje, zwykle musisz znać jedynie ich oprocentowanie, termin wykupu oraz wartość nominalną. Jeśli chodzi o ocenę ryzyka, to kluczowy jest w tym aspekcie rodzaj emitenta i jego wiarygodność. O tym, czy masz do czynienia z ryzykownymi papierami, powie Ci również samo ich oprocentowanie – ponadprzeciętnie wysokie będzie tutaj negatywnym sygnałem.

Dana obligacja może być obarczona nie tylko wspomnianym ryzykiem emitenta, ale także jednym, dwoma lub kilkoma innymi dodatkowymi rodzajami ryzyka.

Obligacjom notowanym na giełdzie często towarzyszy ryzyko płynności; polega ono na niemożności nabycia lub zbycia papierów bez niekorzystnego wpływu na ich cenę, za co odpowiada mała lub wręcz zerowa liczba zleceń kupna i sprzedaży.

Wiele obligacji wiąże się również z ryzykiem stopy procentowej, czyli możliwością zmiany wartości obligacji na skutek zmiany stóp procentowych.

W obligacjach zagranicznych występuje natomiast ryzyko walutowe, a więc możliwość pogorszenia się wyniku inwestycji wskutek niepożądanej zmiany kursu waluty obligacji względem tej, którą posługuje się inwestor.

Pomocne ratingi obligacji

Najważniejszym ryzykiem związanym z obligacjami jest ryzyko emitenta, dlatego to właśnie ono często stanowi przedmiot regularnych, pogłębionych badań. Przeprowadzaniem tych ostatnich zajmują się wyspecjalizowane agencje ratingowe, takie jak Moody’s, Standard & Poor’s czy Fitch, które na podstawie analizy fundamentalnej określają wiarygodność finansową podmiotu lub jakość emitowanych przez niego papierów wartościowych.

Ratingi mają duże znaczenie dla ocenianych emitentów obligacji. Dzięki gruntownej analizie kondycji ekonomicznej, czynników ryzyka i perspektyw rozwoju zwiększa się ich wiarygodność, a to z kolei obniża koszt pozyskiwania przez nich kapitału; im wyższy rating emitenta, tym niższe może on zaoferować oprocentowanie.

Oceny ratingowe są również istotne dla inwestorów indywidualnych i instytucjonalnych, którym pomagają podejmować lepsze decyzje inwestycyjne. Jednak w Polsce nie ma obowiązku nadawania ocen ratingowych obligacjom (wyjątek stanowią emisje kierowane na rynki zagraniczne). Z tego względu decydują się na to zwykle jedynie duże podmioty, w przypadku których korzyści wynikające z uzyskania oceny ratingowej przewyższają koszty, jakie ponoszą one w związku z przeprowadzeniem oceny przez renomowaną agencję ratingową.

W poniższej tabeli przedstawiliśmy i omówiliśmy podstawowe oznaczenia ocen, jakie nadają najważniejsze agencje ratingowe na świecie.

|

Moody’s |

Standard & Poor’s |

Fitch |

Interpretacja oceny |

|---|---|---|---|

|

Poziom inwestycyjny |

|||

|

Aaa |

AAA |

AAA |

Obligacje praktycznie wolne od ryzyka, emitowane przez emitenta o bardzo wysokiej zdolności do regulowania zobowiązań. |

|

Aa |

AA+ AA AA- |

AA+ AA AA- |

Obligacje emitenta o wysokiej zdolności do regulowania zobowiązań. |

|

A1 A2 A3 |

A+ A A- |

A+ A A- |

Obligacje o wysokim prawdopodobieństwie wykupu, ale obarczone niewielką wrażliwością emitenta na niekorzystne czynniki zewnętrzne. |

|

Baa1 Baa2 Baa3 |

BBB+ BBB BBB- |

BBB+ BBB BBB- |

Obligacje dobrej jakości, ale obarczone zwiększoną podatnością emitenta na niekorzystne czynniki zewnętrzne. |

|

Poziom spekulacyjny |

|||

|

Ba1 Ba2 Ba3 |

BB+ BB BB- |

BB+ BB BB- |

Obligacje o umiarkowanym ryzyku; ich emitent stoi w obliczu niesprzyjających warunków zewnętrznych, które mogą skutkować zaburzeniami w terminowej obsłudze długów. |

|

B1 B2 B3 |

B+ B B- |

B+ B B- |

Obligacje o podwyższonym ryzyku; emitent jeszcze radzi sobie z obsługą zobowiązań, ale już stoi w obliczu problemów, które mogą ją uniemożliwić. |

|

Caa1 Caa2 Caa3 |

CCC+ CCC CCC- |

CCC |

Obligacje wysokiego ryzyka; emitent będzie w stanie poradzić sobie z obsługą zadłużenia, ale tylko wówczas, gdy wystąpią korzystne warunki finansowe i ekonomiczne. |

|

Ca |

CCC |

Obligacje o bardzo wysokim ryzyku; emitent jest już na skraju niewypłacalności. |

|

|

Obligacje niewypłacalnego emitenta |

|||

|

C |

D |

DDD DD D |

Obligacje o ekstremalnie wysokim ryzyku; emitent już utracił zdolność do regulowania zobowiązań i zaprzestał wypłacania odsetek. |

Pamiętaj, że oceny ratingowe dokonywane są na podstawie aktualnych danych i mają jedynie charakter prognostyczny. Co więcej, poszczególne agencje stosują w tym zakresie własne założenia i algorytmy, przez co ten sam podmiot lub jego obligacje mogą otrzymać inną ocenę. Wszystko to sprawia, że ratingi powinieneś traktować jedynie jako miarę pomagającą ocenić ryzyko danej obligacji, nie zaś pewnik, który wyraża faktyczne bezpieczeństwo inwestycji.

W przypadku obligacji emitowanych przez Skarb Państwa ocenie może podlegać zarówno emitent (państwo), jak i obligacje jego poszczególnych emisji. Co więcej, ocena ratingowa państwa jest istotna również dla ratingu przedsiębiorstw działających na jego terytorium; zgodnie z zasadami stosowanymi przez agencje, żadna firma nie może mieć ratingu wyższego niż państwo, na terytorium którego funkcjonuje.

Jak ograniczyć ryzyko inwestowania w obligacje?

Jeśli jesteś początkującym inwestorem, powinieneś skupić się na papierach skarbowych oraz innych bezpiecznych obligacjach, najlepiej tych z dobrymi ocenami ratingowymi. Musisz mieć jednak świadomość, że nawet w tym przypadku jesteś narażony na rozmaite rodzaje ryzyka. Jak możesz je ograniczyć?

- inwestuj w obligacje o długości okresu do dnia wykupu, który będzie podobny do Twojego docelowego horyzontu inwestycyjnego;

- jeśli kupujesz obligacje skarbowe, najlepiej trzymaj je do dnia wygaśnięcia;

- inwestując w obligacje korporacyjne, co jakiś czas sprawdzaj sytuację finansową emitenta;

- dywersyfikuj swój portfel inwestycyjny, kupując obligacje różnych emitentów.

Czy warto inwestować w obligacje?

Obligacje są ciekawą alternatywą dla lokat terminowych i akcji, która wiąże się z relatywnie niskim ryzykiem i sporą elastycznością, a przy tym może dać zysk wyższy od inflacji. Sprawia to, że stanowią godny polecenia instrument dla osób o umiarkowanej i wysokiej awersji do ryzyka, a także inwestorów, którzy chcieliby wzbogacić swój portfel inwestycyjny o bezpieczne produkty. Warto w nie inwestować również z myślą o emeryturze, za pośrednictwem rachunku IKE Obligacje lub zwykłego konta maklerskiego w ramach IKE lub IKZE.

W Polsce najpopularniejsze są obligacje skarbowe, ale posiadając rachunek inwestycyjny możesz łatwo inwestować również w papiery emitowane przez inne podmioty: banki, instytucje pożyczkowe, przedsiębiorstwa państwowe, firmy niefinansowe, gminy, powiaty czy województwa. Dużą zaletą instrumentów giełdowych jest możliwość ich odsprzedaży, choć faktem jest, że cieszą sią małym zainteresowaniem. Oznacza to, że w razie chęci sprzedaży posiadanych obligacji (chyba że są to papiery skarbowe) przez długi czas możesz nie znaleźć na nie chętnych.

Miej na uwadze, że przedstawione informacje stanowią tak naprawdę jedynie wstęp do tematu inwestowania w obligacje. Aby lepiej zrozumieć ich istotę i wybrać odpowiednią dla siebie opcję, powinieneś bardziej zgłębić temat poszczególnych rodzajów obligacji: skarbowych, komunalnych i korporacyjnych. Dopiero wtedy będziesz mógł określić, które z nich najlepiej spełnią Twoje oczekiwania inwestycyjne.

Komentarze

(1)Dla prostych ludzi to zbyt skomplikowane instrumenty. Chyba tylko obligacje skarbowe jeszcze tako są zrozumiałe, choć i ich działanie bywa dla niektórych niejasne. Plus taki że w ostatnim czasie w miarę przyzwoite odsetki płaciły też lokaty więc nie trzeba było kombinować z obligami

Odpowiedz