3 komentarze

Życie potrafi zaskoczyć, nie zawsze pozytywnie. Chyba każdy spotkał się kiedyś z koniecznością poniesienia wydatku, na który nie był przygotowany. Klasyczne przykłady to nagła potrzeba wymiany sprzętu domowego lub pokrycia kosztów naprawy samochodu.

Biorąc pod uwagę, że ogromna część Polaków nie gromadzi oszczędności (w tym tych na „czarną godzinę”), nie dziwi fakt dużej popularności tzw. chwilówek. Pomocne w przypadku niespodziewanych wydatków są także typowe produkty bankowe – szczególnie karta kredytowa oraz alternatywa w postaci kredytu odnawialnego, znanego też jako limit w koncie.

Skupmy się na ostatnim z produktów – czy limit odnawialny to usługa warta uwagi?

Co to jest kredyt odnawialny / limit odnawialny / limit w koncie?

Limit odnawialny to rodzaj kredytu funkcjonującego jako dodatek do konta osobistego. Decydując się na to rozwiązanie, nie musisz otwierać dodatkowego rachunku do obsługi zadłużenia, jak ma to miejsce w przypadku karty kredytowej. Kredyt odnawialny pozwala – oczywiście w ramach dostępnego limitu – korzystać ze środków także po przekroczeniu ujemnego salda, a więc z pieniędzy pożyczonych od banku.

Dla przykładu, jeśli musisz wykonać pilną transakcję na 500 zł, a na Twoim koncie pozostało zaledwie 200 zł, bank pozwoli Ci na wykonanie płatności (a także kolejnych, aż do wykorzystania całości limitu) pomimo braku własnych środków na rachunku. Dzięki temu komfortowemu rozwiązaniu nie musisz pozyskiwać brakujących pieniędzy z innych źródeł – co nieraz wiązałoby się ze stresem i większymi kosztami, a z pewnością z dłuższym czasem oczekiwania na przyznanie dodatkowej gotówki.

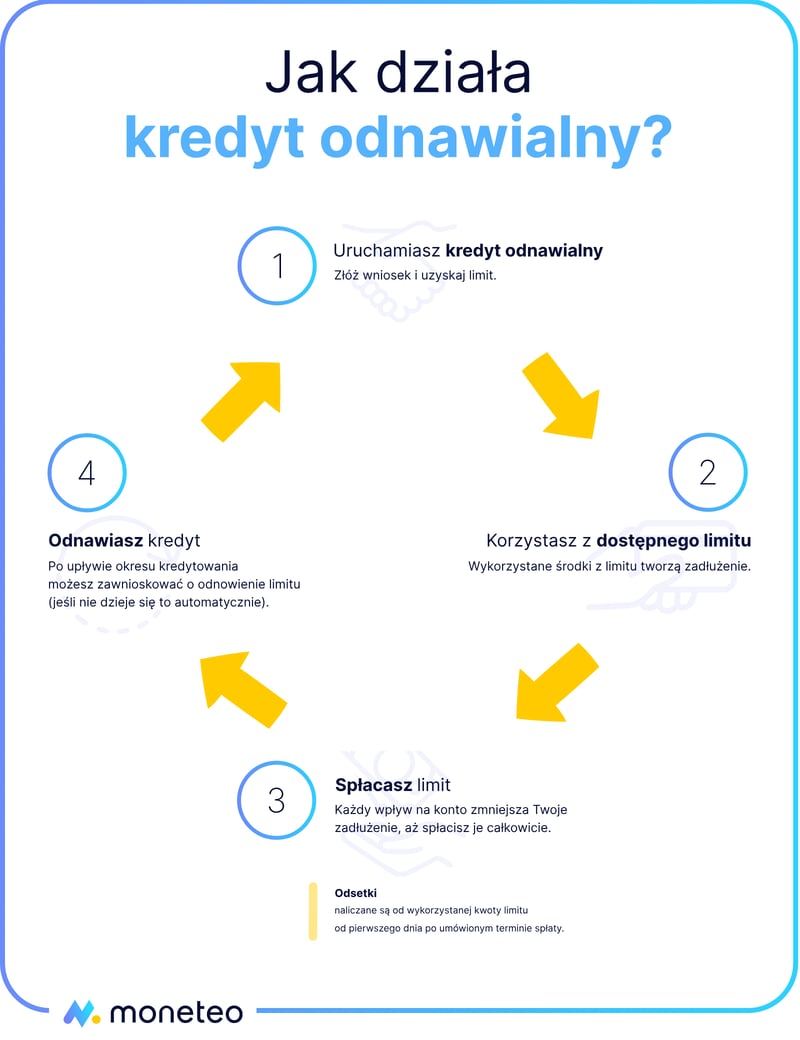

Jak działa kredyt odnawialny? Procedura uzyskania kredytu odnawialnego

Banki ochoczo przyznają limit tym klientom, którzy posiadają odpowiednią zdolność kredytową. Co więcej, często same wychodzą z inicjatywą, a uzyskanie kredytu odnawialnego zazwyczaj nie wymaga dopełnienia skomplikowanych formalności (co jest często charakterystyczną cechą innych produktów kredytowych).

Dlaczego tak jest? Otóż, dla banku pożyczenie pieniędzy zawsze oznacza niezły zysk, a limit odnawialny to dla niego jedna z najbezpieczniejszych form pożyczki. Po pierwsze, udziela go swojemu klientowi – wie zatem chociażby, czy regularnie notuje on wpływy (np. z tytułu wynagrodzenia), co znacząco ogranicza ryzyko kredytowe.

Drugi powód wynika ze specyfiki tego produktu. Otóż, odzyskanie przez bank pożyczonych w ramach limitu pieniędzy jest prostsze niż w przypadku pożyczek spłacanych w powszechnym systemie comiesięcznych rat. W przypadku kredytu odnawialnego każdy wpływ na rachunek oszczędnościowo-rozliczeniowy kredytobiorcy zmniejsza lub całkowicie niweluje istniejące zadłużenie. Innymi słowy, bank automatycznie odzyskuje pożyczone klientowi środki (w części lub w całości) za każdym razem, gdy ten notuje przypływ gotówki.

Wniosek o limit odnawialny na koncie

O udzielenie limitu najczęściej można zawnioskować w bankowości elektronicznej, a na pewno będzie to możliwe w placówce banku. Może o niego wystąpić każda osoba pełnoletnia, która posiada w danym banku konto (lub jest jego współwłaścicielem) i posiada adres zamieszkania w Polsce.

Wniosek należy uzupełnić o wymagane dokumenty – zwykle jest to dowód osobisty, informacja o wysokości średnich dochodów netto z ostatnich trzech miesięcy, dane pracodawcy oraz oświadczenie o pozostałych zobowiązaniach finansowych. W przypadku osób prowadzących działalność gospodarczą zdolność kredytowa jest wyliczana na podstawie rocznego zeznania podatkowego oraz książki przychodów i rozchodów. Bank może również poprosić firmowych klientów o zaświadczenie z US / ZUS lub KRUS.

Jak w przypadku każdego produktu kredytowego przyznanie limitu oraz jego kwota uzależnione są od indywidualnej oceny zdolności kredytowej, a najważniejszym (choć nie jedynym) parametrem branym pod uwagę jest wysokość uzyskiwanych dochodów.

Czas oczekiwania na decyzję

W kontekście ubiegania się o produkt kredytowy często istotne znaczenie ma dla nas czas oczekiwania na rozpatrzenie wniosku. Choć w przypadku limitu odnawialnego nie istnieje jeden uniwersalny termin wydania przez bank decyzji, to z pewnością jest on relatywnie krótki w porównaniu chociażby z tradycyjnym kredytem gotówkowym.

Pozytywnie na ten aspekt działa fakt, że bank „zna” już wnioskującego o limit klienta i może łatwo ustalić kwotę jego regularnych wpływów. Oczywiście ocena zdolności kredytowej jest nieco bardziej szczegółowa, ale na decyzję nie czeka się zwykle długo – zdarza się nawet, że klient poznaje wstępną jej wersję już na etapie wnioskowania.

Czy i jak można obniżyć limit na kredycie odnawialnym w trakcie jego trwania?

Jeśli chodzi o zmianę limitu w trakcie umowy, to banki z reguły umożliwiają jego zwiększenie. Wiąże się to z koniecznością ponownego wnioskowania i przejścia procedury oceny zdolności kredytowej.

Czasem celem może być jednak nie zwiększenie, a zmniejszenie kwoty limitu – musisz mieć bowiem na uwadze, że wysoki limit w większym stopniu ogranicza zdolność kredytową, a to problematyczne chociażby z punktu widzenia ubiegania się o kolejne finansowanie (np. o kredyt hipoteczny).

Na szczęście banki zwykle pozwalają też na zmniejszenie limitu w okresie umownym, choć w niektórych przypadkach może się to wiązać z koniecznością zaplanowania wizyty w placówce.

Ile kosztuje kredyt odnawialny?

Kredyt odnawialny, jak każdy produkt kredytowy, wiąże się z kosztami – i to zarówno z tymi dotyczącymi samego przyznania limitu, jak i późniejszej obsługi zadłużenia. Gdy bank złoży Ci ofertę lub sam zechcesz z niej skorzystać, zwróć szczególną uwagę na następujące parametry:

- opłata za udzielenie kredytu odnawialnego – zwykle jest to procent od kwoty limitu, jednak nie mniej niż kilkadziesiąt złotych;

- opłata za przedłużenie limitu – pamiętaj, że kredyt odnawialny przyznawany jest na określony czas (tradycyjnie na rok), a po jego upływie bank ponownie naliczy opłatę;

- koszt podwyższenia limitu – bank chętnie podniesie limit, o ile pozwala na to Twoja zdolność kredytowa, ale przy takiej zmianie prawdopodobnie nie unikniesz dodatkowej prowizji;

- oprocentowanie – analogicznie jak w przypadku karty kredytowej, tak i tutaj podawane jest ono w skali roku. Rzeczywista roczna stopa oprocentowania (RRSO) również może służyć za dobrą podstawę do oceny oferty i związanych z nią kosztów.

Odsetki

Odsetki naliczane są od pierwszego dnia po upływie umówionego okresu spłaty i pobierane są z rachunku (pomniejszają one saldo lub zwiększają debet). Bywa, że bank daje klientom określony czas na spłatę limitu, zanim zacznie naliczać oprocentowanie. Dla przykładu, w jednej z instytucji można bezpłatnie korzystać ze środków w ramach kredytu odnawialnego do 7 dni w miesiącu. Wybierając ofertę, warto zatem sprawdzić również i ten parametr.

Jak spłacić kredyt odnawialny?

Jak już wspomnieliśmy, kredyt odnawialny jest ściśle powiązany z rachunkiem osobistym. Jaki z tego wniosek? Gdy chcesz spłacić limit, po prostu zadbaj o to, by na koncie pojawił się wpływ.

Wpływ może pochodzić z dowolnego źródła. Może to być zarówno przelew przychodzący (np. z tytułu wynagrodzenia lub zlecony przez Ciebie transfer środków z innego Twojego konta), jak i wpłata gotówkowa (we wpłatomacie lub w oddziale). Krótko mówiąc, wszystkie sposoby są dozwolone, o ile na Twoim koncie pojawi się gotówka na pokrycie części – a najlepiej całości – zadłużenia.

Gdzie można uzyskać kredyt odnawialny?

Limit w koncie to powszechny produkt, który znajdziesz w ofercie wielu instytucji. Poniżej przykłady tylko tych rachunków, do których limit może zostać dodany bez prowizji lub ze znacznie obniżoną opłatą za uruchomienie (np. w ramach promocji), a koszty jego odnowienia na kolejny okres są konkurencyjne:

- Konto

- 0 zł / 6 zł

- Karta

- 0 zł / 9 zł

- Bankomaty

- 0 zł / 3 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł

- Bankomaty

- 0 zł / 8 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł / 5 zł / 11 zł

- Bankomaty

- 0 zł / 5 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł / 7 zł

- Bankomaty

- 0 zł / 5 zł

- Przelew internetowy

- 0 zł

- Konto

- 0 zł

- Karta

- 0 zł / 9 zł

- Bankomaty

- 0 zł / 2,50 zł

- Przelew internetowy

- 0 zł

Jak zrezygnować z kredytu odnawialnego?

Z limitu możesz zrezygnować w dowolnym momencie bez żadnych konsekwencji. Pamiętaj jednak o tym, by przed formalnym zamknięciem kredytu odnawialnego dokonać spłaty całości zobowiązania. W zależności od banku stosowną dyspozycję można złożyć w bankowości elektronicznej, telefonicznie lub w oddziale.

To samo dotyczy sytuacji, w której chcemy uniknąć prolongaty limitu na kolejny okres. Zazwyczaj umowa o kredyt odnawialny w koncie jest bowiem automatycznie przedłużana bez udziału klienta, co dla banku jest pretekstem do pobrania opłaty za odnowienie limitu.

Alternatywne rozwiązania

Rzecz jasna kredyt odnawialny to tylko jeden z produktów bankowych umożliwiających korzystanie z pożyczonych środków. Sprawdźmy, jak wypada on na tle alternatywnych produktów kredytowych.

Limit w koncie wraz z alternatywnymi formami finansowania zestawiliśmy w tabeli. Pamiętaj, że prezentuje ona ogólny obraz, a poszczególne parametry (procedury, maksymalna kwota zobowiązania, sposoby spłaty i koszty) zależą od konkretnej oferty.

| Limit odnawialny | Debet | Karta kredytowa | Kredyt gotówkowy | Odroczona płatność | |

|---|---|---|---|---|---|

| Procedura uzyskania | uproszczona | uproszczona | pełna (wymagane udokumentowanie dochodów) | uproszczona | |

| Maksymalny limit zadłużenia | od kilkudziesięciu do ponad 100 tys. zł | do kilku tys. zł | zwykle nie więcej niż kilkadziesiąt tys. zł | nawet kilkaset tys. zł | do kilku tys. zł |

| Czas na spłatę bez opłat | odsetki naliczane od pierwszego dnia (ew. kilka bezodsetkowych dni w miesiącu) | odsetki naliczane od pierwszego dnia | 50-60 dni (okres bezodsetkowy) | spłata ratalna (zgodnie z harmonogramem spłaty kredytu) | 30 dni lub więcej |

| Główne koszty |

|

|

|

|

|

| Czy konto osobiste jest wymagane? | TAK | TAK | NIE | TAK / NIE | TAK* / NIE |

Debet

Na pierwszy rzut oka debet łudząco przypomina limit odnawialny. Także w tym przypadku korzystamy z dodatkowych środków w ramach konta, identyczny jest też sposób spłaty zadłużenia.

Debet jest jednak ściślej związany z Twoimi regularnymi wpływami na konto, w związku z czym jego maksymalny poziom jest z reguły wielokrotnie niższy od możliwego do uzyskania limitu w ramach kredytu odnawialnego. Banki pozwalają na debet w wysokości do kilku tysięcy złotych, który należy spłacić w całości w ciągu 30 dni.

Debetu nie należy mylić z ujemnym saldem – to drugie dotyczy sytuacji, w której saldo dostępnych środków zostało przekroczone bez wcześniejszego ustalenia z bankiem, co oznacza oczywiście wyższe koszty obsługi zadłużenia.

Karta kredytowa

Klasycznym produktem kredytowym znajdującym zastosowanie w razie niespodziewanych wydatków jest karta kredytowa. W tym przypadku otrzymujemy „plastik”, którym obsługujemy osobny rachunek niepowiązany z kontem bieżącym.

Z limitu na karcie kredytowej korzystasz bez opłat w ramach tzw. okresu bezodsetkowego, który trwa tradycyjnie od 50 do 60 dni. Możliwe są jednak inne opłaty, chociażby za samo korzystanie z karty.

Jeśli chcesz opanować zasady bezpiecznego i darmowego korzystania z tego mechanizmu oraz poznać wszystkie pułapki, przeczytaj nasz kompletny przewodnik po kartach kredytowych lub tylko sprawdź różnice między limitem w koncie a kartą kredytową i zdecyduj, które rozwiązanie jest lepsze dla Ciebie.

- Karta

- 0 zł / 12 zł

- Bankomaty

- 10%, min. 20 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 56 dni

- Karta

- 0 zł / 19 zł / 39 zł

- Bankomaty

- 3% / 5% / 7%

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

- Karta

- 0 zł / 19 zł

- Bankomaty

- 5%, min. 10 zł

- Oprocentowanie

- 14,5%

- Okres bezodsetkowy

- 59 dni

Kredyt gotówkowy

Tradycyjny kredyt gotówkowy pozwala na pozyskanie – w zależności od oferty i zdolności kredytowej klienta – od kilku do nawet kilkuset tysięcy złotych. Spłata następuje w systemie ratalnym – klient spłaca co miesiąc określoną kwotę aż do momentu zwrotu pożyczonych środków powiększonych o odsetki wynikające z oprocentowania oraz koszty pozaodsetkowe (np. prowizja, obowiązkowe ubezpieczenie).

- Miesięczna rata

- 452,23 zł

- Kwota do spłaty

- 10 853,46 zł

- Oprocentowanie

- 7,99%

- Prowizja

- 0%

- Miesięczna rata

- 452,23 zł

- Kwota do spłaty

- 10 853,46 zł

- Oprocentowanie

- 7,99%

- Prowizja

- 0%

- Miesięczna rata

- 452,32 zł

- Kwota do spłaty

- 10 855,64 zł

- Oprocentowanie

- 8,01%

- Prowizja

- 0%

Płatności odroczone

Płatności odroczone to rozwiązanie stworzone zwłaszcza z myślą o kupujących przez Internet. W tej formie finansowania nie uzyskujemy dodatkowych środków w dosłownym rozumieniu, a możliwość, by instytucja finansowa opłaciła nasze zakupy, dając nam czas (np. 30 dni) na spłatę. W niektórych przypadkach zobowiązanie możemy spłacać w ratach.

- Okres bez opłat

- 30 dni

- Kwota odroczenia

- 30 zł – 7000 zł

- Spłata ratalna

- 2, 3, 5, 10, 20, 30 rat

- Dostępność

- duża

- Okres bez opłat

- 30 dni

- Kwota odroczenia

- do 3000 zł

- Spłata ratalna

- 11 rat

- Dostępność

- duża

- Okres bez opłat

- 30 / 45 dni

- Kwota odroczenia

- do 10 000 zł

- Spłata ratalna

- 3 – 12 rat

- Dostępność

- duża

Czy warto mieć limit w koncie? Zalety i wady

Kredyt odnawialny z pewnością może być niezłym rozwiązaniem „na wszelki wypadek”, gdy nagle musimy wydać więcej niż to, czym w rzeczywistości dysponujemy. Uzyskanie limitu wiąże się z minimalnymi formalnościami i nie wymaga otwierania kolejnego rachunku.

Oczywiście każdy kij ma dwa końce – wadami limitu odnawialnego są opłaty związane z jego przyznaniem i odnowieniem, a także szybkie naliczanie odsetek. Na szczęście różnorodność produktów kredytowych jest na tyle duża, że możesz wybrać tę formę finansowania, która najlepiej odpowiada Twoim potrzebom.

Komentarze

(3)Takie Allegro pay to bardziej limit odnawialny czy coś podobnego do karty kredytowej?

Odpowiedz

Odroczone płatności, czyli raczej bliżej limitu odnawialnego niż kredytówki.

Odpowiedz

płatności odroczone takie jak allegropay to co innego niż limit czy tym bardziej kredytówka... wszystkie to produkty kredytowe, poza tym więcej jest różnic niż cech wspólnych

Odpowiedz