Przewodnik po rankingu

Kredyt hipoteczny jest zobowiązaniem długoterminowym udzielanym przez banki. Charakteryzuje się dość wysoką kwotą finansowania opiewającą zwykle na kilkaset tysięcy złotych oraz czasem spłaty sięgającym nawet 30 bądź 35 lat. Pozyskane środki możesz przeznaczyć na budowę, kupno, remont nieruchomości bądź na zakup działki.

Cechą kredytu hipotecznego jest również dość niska wysokość oprocentowania w porównaniu do kredytów gotówkowych. Instytucja finansowa rekompensuje sobie to poprzez ustanowienie zabezpieczenia na finansowanej nieruchomości, czyli tzw. hipoteki. Pozwala to na obniżenie ryzyka, które podejmuje bank, udzielając Ci finansowania.

Co ważne, jednym z warunków przyznania kredytu hipotecznego jest wniesienie wkładu własnego. Zgodnie z Rekomendacją S sporządzoną przez Komisję Nadzoru Finansowego (KNF) minimalny wkład własny powinien wynosić 20% wartości nieruchomości. Banki oferują także kredyty pozwalające na wniesienie niższego wkładu własnego w minimalnej wysokości 10%, jednak jest to związane z koniecznością ustanowienia dodatkowego zabezpieczenia w postaci ubezpieczenia niskiego wkładu własnego, co wpływa na ostateczny koszt kredytu.

Ranking kredytów hipotecznych - kryteria oceny

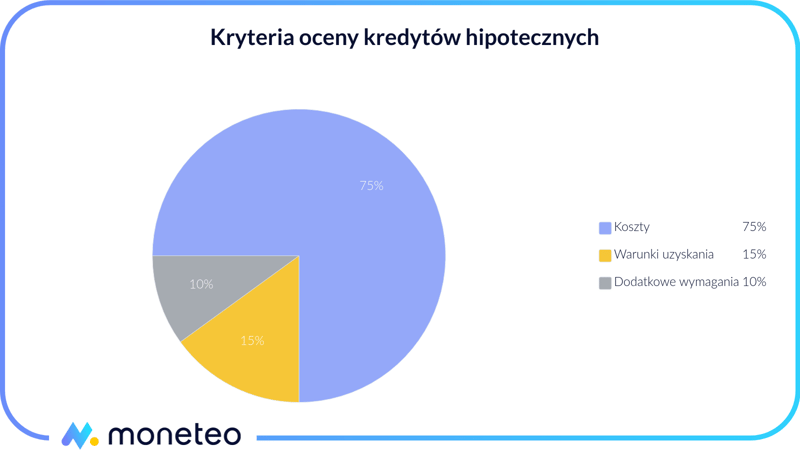

Wybór kredytu hipotecznego powinien być dokładnie przemyślany, bowiem jest to zobowiązanie, które towarzyszy kredytobiorcy zwykle przez wiele lat. By ułatwić Ci podjęcie decyzji, stworzyliśmy ranking kredytów hipotecznych, który zawiera najbardziej atrakcyjne oferty proponowane przez banki. Został on ułożony w oparciu o trzy najistotniejsze kwestie: koszty zobowiązania, warunki uzyskania kredytu oraz dodatkowe wymagania, które musi spełnić wnioskodawca.

Parametry, które wzięliśmy pod uwagę przy tworzeniu rankingu

Koszt zobowiązania to czynnik, który w największym stopniu wpływa na atrakcyjność danej oferty. Zapoznając się z opłatami związanymi z kredytem, powinieneś zwrócić szczególną uwagę na następujące parametry, które wyszczególniliśmy w naszym rankingu:

-

oprocentowanie,

-

prowizja,

-

RRSO,

-

miesięczna rata,

-

kwota do spłaty.

Dokładna analiza tych czynników znacznie ułatwi Ci wybór najlepszej oferty kredytu.

Oprocentowanie

Oprocentowanie kredytu hipotecznego to podstawowy koszt związany z udzieleniem finansowania wyrażony w skali roku. Oprocentowanie składa się z dwóch elementów: stawki bazowej oraz marży banku.

Przy kredytach z oprocentowaniem zmiennym stosowana jest stawka WIBOR lub WIRON, których wartość w głównej mierze zależy od wysokości stóp procentowych ustalanych przez Radę Polityki Pieniężnej. Zmiany wysokości stawki wpływają na oprocentowanie, zmniejszając lub zwiększając koszty zaciągniętego zobowiązania. W ofertach kredytowych zastosowanie mają WIBOR 3M lub WIBOR 6M, co oznacza, iż oprocentowanie aktualizowane jest co 3 lub co 6 miesięcy. Przy WIRON 1M harmonogram jest z kolei aktualizowany co miesiąc. W przypadku kredytów z oprocentowaniem stałym stosuje się okresowo stałą stawkę bazową, której wartość jest niezmienna oraz niezależna od zmian stóp procentowych przez ustalony w umowie okres (najczęściej 5 lat).

Drugim elementem oprocentowania jest marża. Jej ostateczna wartość jest ustalana przez bank zgodnie z jego indywidualną polityką wewnętrzną. Warto jednak wiedzieć, iż wysokość marży można negocjować. Instytucje finansowe mogą być skłonne do obniżenia marży wnioskodawcom, którzy mogą pochwalić się wysoką zdolnością kredytową bądź tym, którzy wnoszą wyższy wkład własny.

Prowizja

Kolejnym istotnym parametrem, na który powinieneś zwrócić uwagę podczas porównywania ofert kredytowych, jest prowizja. Stanowi ona zysk dla banku z tytułu udzielenia finansowania. Jej wartość wynosi najczęściej kilka procent od kwoty kredytu.

Zwykle prowizja uiszczana jest jednorazowo w momencie podpisania umowy kredytowej. Istnieje też możliwość wliczenia tej kwoty w koszt zobowiązania. Warto mieć jednak na uwadze, iż kredytowana prowizja zwiększy całkowity koszt kredytu i wpłynie na wysokość miesięcznej raty.

Co ciekawe, często można napotkać kredyty hipoteczne, których prowizja wynosi 0%. Czy to oznacza, że bank rezygnuje z opłaty, która stanowi dla niego spory zysk? Nie do końca. Bardzo często zdarza się, że brak prowizji oznacza np. wyższą marżę czy konieczność skorzystania z dodatkowego ubezpieczenia. Warto to sprawdzić, by nie wybrać oferty, która jest korzystna jedynie z pozoru.

RRSO

Większość przyszłych kredytobiorców podczas wyboru kredytu zwraca uwagę jedynie na oprocentowanie, co niestety jest błędem, gdyż nie jest to jedyny koszt finansowania, jaki poniesiesz w trakcie trwania umowy kredytowej.

RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, na który należy zwrócić szczególną uwagę. Uwzględnia on wszystkie koszty związane z kredytem hipotecznym w ujęciu rocznym. RRSO zawiera oprocentowanie, prowizję oraz dodatkowe opłaty naliczane przez bank, np. ubezpieczenie.

Porównując kredyty hipoteczne o takiej samej wartości oraz identycznym okresie spłaty, tańszy będzie ten, którego wartość RRSO jest niższa.

Rata kredytu hipotecznego

Kolejny ważny parametr to rata kredytu. Jest to comiesięczny koszt ponoszony w związku z przyznanym finansowaniem. Pamiętaj, że wysokość miesięcznej spłaty powinna być dostosowana do Twoich możliwości finansowych. Skrócenie okresu kredytowania wpłynie na zwiększenie wysokości raty, natomiast jego wydłużenie zmniejszy koszt miesięcznej spłaty. Przed podjęciem ostatecznej decyzji zastanów się, jaka wysokość raty nie nadwyręży Twojego domowego budżetu.

Poniższa tabela przedstawia wysokość rat w zależności od wybranej kwoty oraz okresu spłaty kredytu.

|

Kwota/okres spłaty |

10 lat |

15 lat |

20 lat |

25 lat |

30 lat |

35 lat |

|---|---|---|---|---|---|---|

|

100 000 zł |

1 187,02 zł |

927,01 zł |

805,59 zł |

738,99 zł |

699,21 zł |

674,24 zł |

|

150 000 zł |

1 780,53 zł |

1 390,52 zł |

1 208,39 zł |

1 108,49 zł |

1 048,82 zł |

1 011,36 zł |

|

200 000 zł |

2 374,04 zł |

1 854,03 zł |

1 611,19 zł |

1 477,99 zł |

1 398,43 zł |

1 348,48 zł |

|

250 000 zł |

2 967,55 zł |

2 317,54 zł |

2 013,99 zł |

1 847,49 zł |

1 748,04 zł |

1 685,60 zł |

|

300 000 zł |

3 561,06 zł |

2 781,05 zł |

2 416,79 zł |

2 216,99 zł |

2 097,65 zł |

2 022,72 zł |

|

350 000 zł |

4 154,57 zł |

3 244,56 zł |

2 819,59 zł |

2 586,49 zł |

2 447,26 zł |

2 359,84 zł |

|

400 000 zł |

4 748,08 zł |

3 708,07 zł |

3 222,39 zł |

2 955,99 zł |

2 796,87 zł |

2 696,96 zł |

|

450 000 zł |

5 341,59 zł |

4 171,58 zł |

3 625,19 zł |

3 325,49 zł |

3 146,48 zł |

3 034,08 zł |

|

500 000 zł |

5 935,10 zł |

4 635,09 zł |

4 027,99 zł |

3 694,99 zł |

3 496,09 zł |

3 371,20 zł |

|

550 000 zł |

6 528,61 zł |

5 098,60 zł |

4 430,79 zł |

4 064,49 zł |

3 845,70 zł |

3 708,32 zł |

|

600 000 zł |

7 122,12 zł |

5 562,11 zł |

4 833,59 zł |

4 433,99 zł |

4 195,31 zł |

4 045,44 zł |

Warto wiedzieć, iż rata składa się z dwóch części: kapitału oraz odsetek. Kapitał to część przyznanej Ci kwoty kredytu, natomiast odsetki to zysk dla instytucji finansowej.

W zależności od rodzaju rat: równych bądź malejących, proporcje składowych nieco się różnią. W przypadku wyboru rat równych na początku okresu kredytowania zdecydowaną część raty będą stanowić odsetki. Wraz z każdą spłatą wartość odsetek będzie się zmniejszać, natomiast zwiększy się udział kapitału. Natomiast w przypadku rat malejących kapitał stanowi stałą część raty. Zmianom ulega jedynie wartość odsetek, które zmniejszają się wraz z upływem okresu kredytowania.

Kwota do spłaty

Kwota do spłaty to całkowity koszt, który będziesz zobowiązany zwrócić do banku. Składa się ona z wartości udzielonego kredytu oraz ze wszystkich dodatkowych kosztów, jakie poniesiesz w trakcie trwania okresu kredytowania.

Najlepsze kredyty hipoteczne – na co jeszcze należy zwrócić uwagę?

Jak już wiesz, oprócz kosztów ważnymi czynnikami są również warunki uzyskania kredytu hipotecznego oraz dodatkowe wymagania stawiane przed wnioskodawcami.

Warunki uzyskania kredytu hipotecznego

Dokonując analizy warunków uzyskania kredytu hipotecznego zwróciliśmy uwagę na maksymalny okres kredytowania oraz na maksymalną kwotę zobowiązania. Większość banków udziela kredytów hipotecznych na okres sięgający 30 lat, zdarzają się jednak oferty wydłużające spłatę zobowiązania do 35 lat. Warto przy tym zaznaczyć, iż banki określają również maksymalny wiek kredytobiorcy. W dniu planowanej spłaty ostatniej raty Twój wiek nie może przekraczać 70-80 lat. Jeżeli byłby on wyższy, okres kredytowania musiałby zostać skrócony o odpowiednią liczbę lat.

Instytucje finansowe określają również maksymalną kwotę kredytu hipotecznego. Sięga ona ogromnych kwot, które wynoszą nawet kilka milionów złotych. Jednak tak wysoka wartość nie oznacza, iż kredyt w takiej wysokości zostanie Ci przyznany. Ostateczna decyzja odnośnie możliwej do uzyskania kwoty zostanie podjęta do przeanalizowaniu Twojej zdolności kredytowej.

Oceniając warunki uzyskania kredytu hipotecznego, wzięliśmy pod uwagę również wysokość wymaganego wkładu własnego oraz przebieg procesu kredytowania. W większości instytucji finansowych wymagany minimalny wkład własny wynosi 20% wartości nieruchomości. Jednak warto zaznaczyć, niektóre banki obniżają poziom wkładu własnego do 10%.

W kwestii przebiegu procesu kredytowania zwróciliśmy uwagę na ułatwienia związane z wnioskowaniem. Najlepiej zostały ocenione oferty, które umożliwiają załatwienie choć części formalności online, bez wychodzenia z domu.

Dodatkowe wymagania

Oceniając oferty kredytowe, przyjrzeliśmy się również dodatkowym wymaganiom stawianym przed przyszłymi kredytobiorcami. Jak się okazuje, w większości przypadków jest to konieczność założenia konta osobistego bądź karty kredytowej, a także wykupienia ubezpieczenia.

Zwykle spełnienie tych wymagań pozwala na uzyskanie korzystniejszych warunków finansowania. Jednak, by upewnić się, czy rzeczywiście tak jest, zwróć uwagę na koszty dodatkowych produktów. Może się bowiem okazać, że taka oferta będzie droższa od standardowej z nieco wyższym oprocentowaniem czy prowizją.

Koszty okołokredytowe związane z pozyskaniem kredytu hipotecznego

Decydując się na kredyt hipoteczny powinieneś także wiedzieć, iż jego pozyskanie wiąże się z wieloma opłatami dodatkowymi. Zaliczamy do nich m.in.:

-

ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych,

-

ubezpieczenie na życie bądź od utraty pracy,

-

ubezpieczenie niskiego wkładu własnego (jeżeli wniesiesz wkład własny niższy niż 20% wartości nieruchomości),

-

wycenę nieruchomości i sporządzenie operatu szacunkowego,

-

podatek od czynności cywilnoprawnych (PCC),

-

koszty notarialne,

-

założenie księgi wieczystej,

-

wpis do księgi wieczystej.

Porównywarka kredytów hipotecznych - najlepszy sposób na znalezienie taniego kredytu

Kredyt hipoteczny to produkt bankowy, który pozwoli Ci spełnić marzenie o własnym mieszkaniu bądź domu. W większości przypadków samodzielne sfinansowanie zakupu nieruchomości bywa nieosiągalne, dlatego też z pomocą przychodzą banki oferujące kredyty hipoteczne.

Warto mieć na uwadze, iż jest to długoletnie zobowiązanie, dlatego należy wybrać je mądrze i rozważnie. Niezbędne jest zatem porównanie dostępnych ofert, co może okazać się bardzo czasochłonne. By usprawnić ten proces, przygotowaliśmy porównywarkę kredytów hipotecznych, dzięki której w łatwy i szybki sposób dostrzeżesz różnice między ofertami i wybierzesz tę najkorzystniejszą.

Porównywarka zawiera aktualne i najbardziej atrakcyjne kredyty hipoteczne. W każdym z nich wyróżniliśmy najistotniejsze parametry, na które należy zwrócić szczególną uwagę. Dzięki temu w łatwy sposób zapoznasz się ze wszystkimi kosztami zobowiązania i wybierzesz najtańszą ofertę.

Należy zaznaczyć, iż parametry, które zaproponuje Ci bank, mogą się nieco różnić od tych podanych w porównywarce. Ostateczne warunki kredytowania zostaną Ci przedstawione po dokładnej analizie Twojej zdolności kredytowej.

Kredyt hipoteczny przez Internet – czy to możliwe?

Ze względu na to, iż kredyt hipoteczny jest zobowiązaniem udzielanym na wysoką kwotę oraz długi okres spłaty, jego pozyskanie zwykle nie odbywa się całkowicie zdalnie.

By ułatwić i usprawnić proces kredytowy, banki wprowadziły możliwość załatwienia części formalności przez Internet. Większość banków umożliwia złożenie wniosku kredytowego online, a zwykle dalszy proces odbywa się w placówce bankowej. Może się jednak zdarzyć, iż niezbędne dokumenty również będziesz mógł przesłać drogą elektroniczną. W ten sposób zaoszczędzisz czas, który musiałbyś przeznaczyć nawet na kilka wizyt w banku.

Gdy wszystkie formalności zostaną dopełnione i otrzymasz pozytywną decyzję kredytową, pozostanie Ci jedynie podpisanie umowy w oddziale banku.

Jak złożyć wniosek online o kredyt hipoteczny?

Zależy Ci na zaoszczędzeniu znacznej ilości czasu i złożeniu części dokumentów przez Internet? Jeżeli odpowiedziałeś twierdząco, zachęcamy Cię do wnioskowania o kredyt hipoteczny przez Internet. Jak to zrobić?

Po przeanalizowaniu ofert znajdujących się w naszym rankingu kredytów hipotecznych, wybierz interesującą Cię ofertę i kliknij w przycisk „Złóż wniosek”. Zostaniesz wówczas przekierowany na stronę banku, gdzie należy wypełnić formularz. Najczęściej wymaga on wpisania podstawowych danych, takich jak:

-

imię i nazwisko,

-

numer telefonu,

-

adres e-mail.

Po przesłaniu formularza skontaktuje się z Tobą konsultant, który przeprowadzi Cię przez dalszy proces kredytowy. Do otrzymania kredytu niezbędne jest posiadanie odpowiedniej zdolności kredytowej. Bank przeanalizuje ją, uwzględniając m.in. wysokość osiąganych przez Ciebie dochodów, a także stałych wydatków i posiadanych zobowiązań.

Niezwykle ważna jest również historia kredytowa, która widoczna jest w rejestrach BIK (Biura Informacji Kredytowej). Na podstawie pobranego raportu, bank upewni się, czy jesteś rzetelnym wnioskodawcą i czy swoje zobowiązania spłacasz w wymaganych terminach.

Po przedstawieniu wszystkich niezbędnych dokumentów i otrzymaniu pozytywnej decyzji kredytowej powinieneś złożyć wizytę w oddziale banku w celu podpisania umowy kredytowej. Po jej sfinalizowaniu, będziesz mógł zrealizować swoje marzenia o własnych czterech kątach.

Wybierz najtańszy kredyt hipoteczny

Spłata kredytu hipotecznego w ciągu kilkunastu bądź kilkudziesięciu lat związana jest z niemałymi kosztami, dlatego też wybór zobowiązania powinien być dokładnie przemyślany.

Przed podjęciem ostatecznej decyzji koniecznie porównaj dostępne oferty. Pomoże Ci w tym stworzony przez nas ranking kredytów hipotecznych, który zawiera aktualne i najbardziej atrakcyjne oferty proponowane przez banki. Zdecydowanie ułatwi Ci to podjęcie odpowiedniej decyzji i wybór najtańszego kredytu hipotecznego.

Pozostałe produkty kredytowe

Sprawdź nasze pozostałe rankingi z kategorii kredyty:

Komentarze i opinie

(6)Nie rozumiem dlaczego porównywane są oferty banków z oprocentowaniem stałym i zmiennym razem. Dlaczego zestawienie nie dotyczy albo ofert w oprocentowaniem zmiennym dla wszystkich ofert lub stałych dla wszystkich ofert. To moim zdaniem miałoby większy sens.

Odpowiedz

Banki regularnie modyfikują swoje oferty, starając się dopasować do oczekiwań klientów, ich potrzeb i możliwości finansowych. Rozważymy Twoją propozycję, przeanalizujemy jeszcze dokładniej aktualne oferty i zastanowimy się nad możliwością prezentacji dwóch zestawień.

Odpowiedz

Da się oszacować prawdopodobieństwo, że dostanę kredyt na warunkach zbliżonych do przykładu reprezentatywnego?

Odpowiedz

Wątpię, nikt - poza analitykami kredytowymi banku - nie wie jakimi kierują się kryteriami, skąd biorą dane, by uznać, że akurat takiej a nie innej grupie pożyczą najwięcej i daje im to prawo do przygotowania określonego przykładu.

Odpowiedz

ile maksymalnie może trwać spłata kredytu hipotecznego?

Odpowiedz

W zależności od banku maksymalny okres spłaty kredytu hipotecznego wynosi zwykle 30 lub 35 lat.

Odpowiedz