2 komentarze

Nikt z nas nie wyobraża sobie dziś sytuacji, by każdą należność regulować gotówką i na dodatek przekazywać ją bezpośrednio odbiorcy. Do lamusa odeszły papierowe czeki, coraz rzadziej stosowane są pocztowe przekazy pieniężne. Obecnie najpopularniejszą formą rozliczeń są przelewy bankowe, wiele osób korzysta też z przelewów Blik na telefon.

Warunkiem dokonania transferu środków jest wypełnienie i przekazanie do banku odpowiedniego zlecenia. Przedstawiamy najważniejsze informacje na temat polecenia przelewu, zasad jego przygotowania i realizacji.

Polecenie przelewu – czym dokładnie jest i dlaczego go potrzebujesz?

Polecenie przelewu jest formą rozliczenia bezgotówkowego, czyli cały proces przebiega elektronicznie – bez fizycznego przekazania banknotów i monet. Bank, na wniosek właściciela rachunku, zobowiązuje się przelać określone środki z jego konta na inny rachunek w tym samym bądź innym banku. Możliwe, że w związku z realizacją przelewu poniesiesz pewne koszty wynikające z taryfy opłat i prowizji danego banku.

Cały proces odbywa się według precyzyjnie opisanych reguł, z wykorzystaniem ustandaryzowanych formularzy oraz nowoczesnej technologii.

Z polecenia przelewu mogą korzystać zarówno osoby fizyczne, jak i firmy, instytucje, organizacje. Niezbędnym warunkiem realizacji takiego zlecenia jest posiadanie przez zleceniodawcę odpowiedniej ilości środków na swoim rachunku bankowym, z którego będzie realizowany przelew.

Kluczowe elementy każdego przelewu

Najważniejsze elementy każdego przelewu to:

- dane nadawcy - zostaną one podstawiane automatycznie przez system bankowy po wybraniu konta, z którego chcesz wykonać transfer środków;

- dane obiorcy - personalia lub nazwę odbiorcy musisz wpisać samodzielnie, przy czym podanie pełnych danych adresowych nie jest konieczne, gdyż systemy transakcyjne identyfikują odbiorcę przelewu po numerze konta bankowego;

- kwota przelewu, czyli kwota jaką chcesz przesłać;

- tytuł przelewu - określenie za co przekazujesz pieniądze, np. opłata za zajęcia fitness w maju; faktura nr 25/07/2025 czy rozliczenie obiadu. Podanie tytułu przelewu nie ma większego znaczenia, jeśli należność trafia na Twoje indywidualne konto związane z usługą, z której korzystasz (np. abonament telefoniczny, telewizja kablowa lub satelitarna, prąd, gaz).

Kluczowe jest prawidłowe wpisanie 26 cyfr tworzących numer konta. Jeśli podasz numer nieistniejącego rachunku, to pieniądze po pewnym czasie wrócą na Twój rachunek, z którego je wysłałeś. Gdyby się okazało, że wpisane konto istnieje, to po wysłaniu pieniędzy będziesz się musiał skontaktować z odbiorcą (gdy wiesz kto nim jest, np. wpisałeś pomyłkowo numer rachunku innej osoby lub firmy) albo poprosić bank o wszczęcie procedury odzyskiwania środków z nieprawidłowego przelewu.

IBAN i SWIFT/BIC – zrozumieć bankowe identyfikatory

W przypadku przelewów międzynarodowych bardzo ważne jest, oprócz podania prawidłowego numeru rachunku, wpisanie także kodu kraju, w którym funkcjonuje bank odbiorcy. Dzięki temu powstanie składający się z 28 znaków numer rachunku bankowego zgodny ze standardem IBAN (ang. International Bank Account Number) stosowanym w ponad 60 krajach świata.

Zapewne zauważyłeś, że to niewielka liczba w stosunku do ogółu państw na świecie. Przesyłając pieniądze do innych krajów trzeba się posłużyć kodem SWIFT/BIC, który określa kraj oraz konkretny funkcjonujący w nim bank. Z tego typu identyfikatorem najłatwiej spotkać się w przypadku dokonywania przelewów SWIFT, które są realizowane w innej walucie niż euro.

Papierowe vs. online – wybierz formularz dopasowany do Twoich potrzeb

Choć formularze przelewu w wersji papierowej i elektronicznej mogą się różnić wizualnie, to każdy z nich musi zawierać rubryki pozwalające na identyfikację nadawcy i odbiorcy pieniędzy, wskazanie rachunków bankowych obu stron transakcji, określenie przesyłanej kwoty oraz powodu, z jakiego jest ona przekazywana (np. opłata za gaz, zapłata za fakturę numer xxx).

Tradycyjny druk przelewu – kiedy wciąż jest przydatny?

Trudno wskazać sytuacje, gdy wypełnienie papierowego formularza jest korzystniejsze niż skorzystanie z bankowości elektronicznej. Najbardziej realna to taka, gdy masz konto w innym banku niż odbiorca przelewu a zależy Ci, by środki natychmiast znalazły się na jego rachunku i nie chcesz (lub nie możesz) z jakichś względów skorzystać z przelewu natychmiastowego, np. Express Elixir. Udając się do placówki banku odbiorcy pieniędzy z gotówką możesz dokonać nie tyle przelewu środków, lecz po prostu wpłaty na jego konto. W tej sytuacji będziesz musiał wypełnić samodzielnie gotowy formularz lub zostaniesz poproszony o podanie niezbędnych danych pracownikowi, który wprowadzi je do systemu, wydrukuje potwierdzenie zlecenia operacji i da Ci je do podpisania.

Przewagę papierowej wersji formularza przelewu dostrzega wiele osób starszych, nie ufających systemom elektronicznym, przywiązanych do tradycyjnych form kontaktu i korzystania z usług bankowych, czy po prostu nie potrafiących obsługiwać bankowości elektronicznej.

Bankowość internetowa i mobilna – wygoda i szybkość przelewów online

Dominującą formą składania poleceń przelewów jest obecnie dyspozycja w bankowości elektronicznej. Powodów jest kilka:

- jest to wygodniejsze i szybsze, gdyż nie ma potrzeby odwiedzania oddziału banku, zlecenie można złożyć w dowolnym miejscu i czasie, jeśli tylko jest możliwość zalogowania się do bankowości elektronicznej;

- przelewy zlecane elektronicznie są tańsze dla zleceniodawcy, gdyż do ich realizacji wykorzystywane są wyłącznie zautomatyzowane systemy informatyczne;

- nie ma potrzeby drukowania potwierdzenia zlecenia przelewu (względy ekologiczne), gdyż w każdej chwili można go pobrać z historii rachunku korzystając z bankowości elektronicznej.

Miejsce zlecenia dyspozycji - placówka bankowa lub bankowość elektroniczna - nie mają znaczenia dla czasu przekazania pieniędzy, decyduje o tym wybrany rodzaj przelewu, o czym za chwilę.

Zlecając przelew w bankowości internetowej lub aplikacji mobilnej, masz po części ułatwione zadanie, gdyż niektóre dane niezbędne do jego realizacji są już w systemie lub możesz je podstawić jednym kliknięciem. Tak więc nie musisz się trudzić wpisywaniem swoich danych osobowych czy numeru rachunku (może być tylko konieczne wskazanie konta, z którego mają być pobrane pieniądze, jeśli masz kilka rachunków w danej instytucji).

Przekazując po raz pierwszy pieniądze do danego odbiorcy, musisz wpisać jego personalia/nazwę oraz numer rachunku, na który mają trafić środki. Potem możesz dodać daną osobę lub podmiot do grona odbiorców, by w przyszłości podstawić potrzebne dane i w ten sposób skrócić czas przygotowania przelewu.

Ostatnie kroki to podanie kwoty, która ma być przelana oraz wpisanie tytułu przelewu, czyli przyczyny przekazywania pieniędzy. W sytuacji, gdy pieniądze trafiają na Twój indywidualny rachunek u dostawcy towaru/usługi, nie musisz podawać numeru faktury czy umowy, z której wynika należność. Wystarczy ogólne określenie opłata za gaz, Internet itp.

Gdybyś chciał, by przelew standardowy został zrealizowany później, nie na najbliższej sesji rozliczeń międzybankowych, to musisz wskazać datę, kiedy pieniądze mają być pobrane z konta. W niektórych bankach istnieje opcja określenia, czy do dnia wykonania przelewu potrzebna na jego realizację kwota ma zostać zablokowana. Wybierając ją, musisz pamiętać, że choć pieniądze, które zamierzasz wysłać będą na Twoim koncie, to nie będziesz mógł z nich skorzystać. Z drugiej strony, to korzystne rozwiązanie, bo nie ma ryzyka, że po dokonaniu kolejnych płatności na rachunku zostanie zbyt mała kwota i we wskazanym dniu przelew nie zostanie zrealizowany.

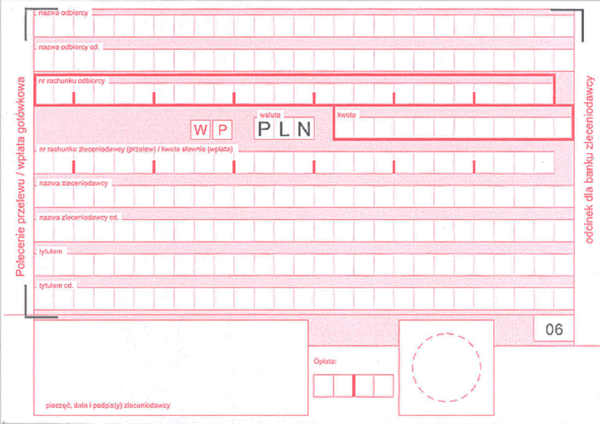

Jak poprawnie wypełnić papierowy druk przelewu krok po kroku?

Graficzny wzór polecenia przelewu nie jest jednoznacznie opisany. Mimo to wypełnienie papierowego formularza nie jest skomplikowane. Trzeba podać jedynie kilka danych:

- personalia / nazwę odbiorcy;

- numer rachunku bankowego odbiorcy;

- wpisać przekazywaną kwotę

- wskazać numer swojego rachunku, z którego mają być pobrane pieniądze;

- określić w rubryce Tytułem czego dotyczy płatność (za co regulujesz należność).

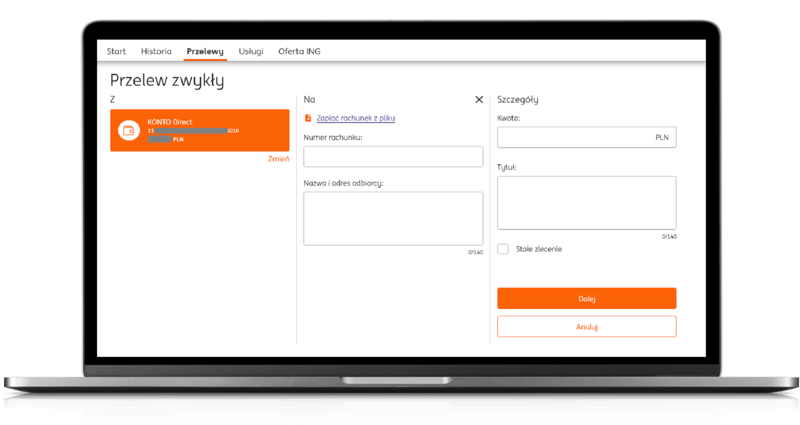

Szybkie i bezbłędne przelewy online – poradnik z przykładami krok po kroku

Typowy scenariusz wykonania polecenia przelewu wygląda następująco:

- Właściciel rachunku chce zapłacić za towar/usługę lub przesłać pieniądze między własnymi rachunkami albo rozliczyć się ze znajomym.

- Chcąc dokonać płatności, zleca dyspozycję wykonania przelewu ze swojego konta bankowego na rachunek odbiorcy (sprzedawcy towaru/dostawcy usługi albo znajomego czy inne swoje konto).

- Bank przyjmuje dyspozycję i na ogół w ciągu jednego dnia roboczego dokonuje przekazania środków na rachunek odbiorcy. Saldo konta płatnika zostaje pomniejszone o przelaną kwotę. Analogicznie, stan rachunku odbiorcy przelewu zostaje powiększony o wartość przelanych środków. Transakcja zostaje zakończona.

Realizując przelew w bankowości internetowej, po wybraniu rodzaju przelewu system podsuwa gotowy szablon do wypełnienia. Oto kilka przykładów.

Wspomnijmy jeszcze o specyfice przelewu weryfikacyjnego, który często jest wymagany przy zakładaniu konta w innym banku i służy do potwierdzenia tożsamości. W jego przypadku niezwykle ważne jest poprawne wpisanie danych nadawcy i odbiorcy. Informacje o nadawcy widoczne na poleceniu przelewu muszą być zgodne z tymi, które zostały wpisane we wniosku o nowy rachunek.

Przelewy do ZUS i Urzędu Skarbowego – czym różnią się od standardowych?

ZUS i US to instytucje, które wzbudzają respekt. Wszelkie kontakty z nimi traktowane są bardzo poważnie, bo dotyczące ich przepisy uważane są za zagmatwane, trudne do interpretacji. Na szczęście samo przekazanie należności, kiedy już zostanie obliczona, nie nastręcza większych trudności.

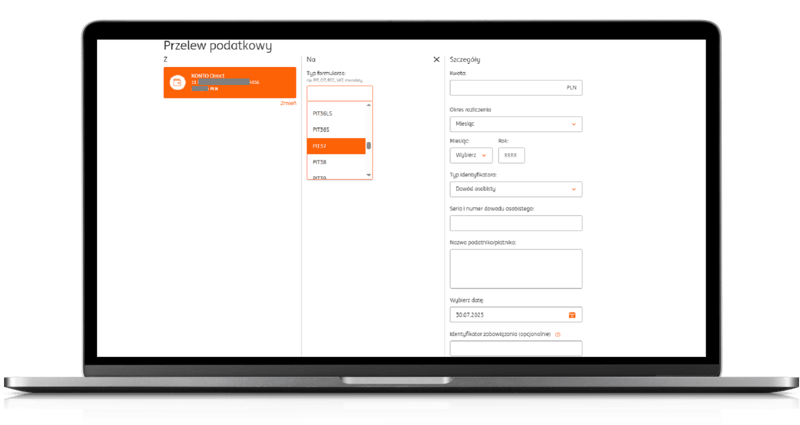

Jak wypełnić przelew do US - co wpisać w tytule?

Przy przekazywaniu należności podatkowych, które od 1 stycznia 2020 r. trafiają na Indywidualny Rachunek Podatkowy, obowiązują specjalne formularze. Kluczowe jest wybranie właściwego formularza (np. PIT - z odpowiednim numerem, CIT, VAT) oraz określenie okresu, którego dotyczy przelewana kwota (np. miesiąc, kwartał, rok).

W kategorii przelewów podatkowych mieszczą się też szablony dotyczące opłacenia mandatu karnego (należności z ich tytułu trafiają na jedno konto, prowadzone dla Pierwszego Urzędu Skarbowego w Opolu i jego numer podstawia się automatycznie po zalogowaniu do systemów transakcyjnych wielu banków) oraz podatku od czynności cywilnych (PCC, w tym przypadku musisz wpisać nazwę właściwego urzędu skarbowego, np. Drugi Urząd Skarbowy Kraków, do którego przesyłasz pieniądze).

Więcej szczegółów znajdziesz w odrębnym artykule poświęconym przelewom do US.

Jak wypełnić przelew do ZUS – na co zwrócić uwagę?

Wbrew obawom wielu osób formularz przelewu do ZUS nie różni się od tego, którego używa się przy transakcjach do innych kontrahentów. Wysyłasz jeden przelew, bez określania jaki rodzaj składki chcesz opłacić i w jakiej wysokości. Przesłana kwota zostanie automatycznie podzielona na poszczególne ubezpieczenia i fundusze w ramach Twojego indywidualnego rachunku składkowego. Więcej informacji podaliśmy w artykule "Jak poprawnie wykonać przelew do ZUS? Przewodnik krok po kroku".

Najczęstsze błędy przy przelewach do US/ZUS i jak ich unikać

Przy dokonywaniu przelewu do US najwięcej błędów wiążę się z:

- wyborem niewłaściwego formularza (PIT, CIT VAT itp.), przez co system skarbówki nie może prawidłowo zidentyfikować płatności; warto co jakiś czas sprawdzić swoje rozliczenia w e-urzędzie skarbowym, by uniknąć składania wyjaśnień w momencie wystąpienia o zaświadczenie o niezaleganiu z podatkami;

- nieprawidłowym określeniem okresu jakiego dotyczy należność (np. miesiąc, kwartał, rok).

Przelewy do ZUS bezwzględnie muszą być przekazywane na indywidualny rachunek składkowy i wskazane jest, by były wykonywane z rachunku firmowego (jeśli firma go posiada).

Co dzieje się po zleceniu przelewu? Etapy realizacji i czas dotarcia środków

Fakt zlecenia przelewu nie zawsze oznacza, że pieniądze od razu są przesyłane do odbiorcy. Dzieje się tak tylko w przypadku transferów w ramach tego samego banku (tzw. przelew wewnętrzny) lub przelewów natychmiastowych (Express Elixir i BlueCash) oraz transakcji wysokokwotowych w systemie SORBNET.

Standardowe terminy realizacji przelewów w Polsce

W pozostałych przypadkach kwota zlecenia jest blokowana na rachunku do chwili przekazania pieniędzy (w systemach transakcyjnych części banków widoczne są dwa salda - wszystkich środków oraz to dostępne, po odjęciu kwoty zablokowanej na przelew). W określonym przez dany bank momencie pieniądze trafiają wraz ze zleceniami innych osób i podmiotów na najbliższą sesję rozliczeń międzybankowych, na której transferowane są do banku odbiorcy. Ten po przyjęciu środków, według obowiązujących w nim reguł, rozksięgowuje otrzymane pieniądze między ich adresatów.

Całą procedurę, wraz z godzinami granicznymi i godzinami sesji Elixir opisaliśmy w tekście "Kiedy dojdzie przelew?". Znajdziesz w nim też praktyczne narzędzie pozwalające określić orientacyjnie kiedy Twoje pieniądze wysłane z banku X znajdą się na koncie odbiorcy w banku Y.

Zlecenie przelewu to dopiero pierwszy etap. Jeśli przelew nie dotarł na konto odbiorcy w oczekiwanym czasie, kluczowa jest weryfikacja jego statusu w systemie bankowym. Dokładne metody sprawdzania, czy przelew został wysłany, oraz co oznaczają poszczególne statusy transakcji, znajdziesz w naszym dedykowanym poradniku: Jak sprawdzić, czy przelew został wysłany na moje konto?

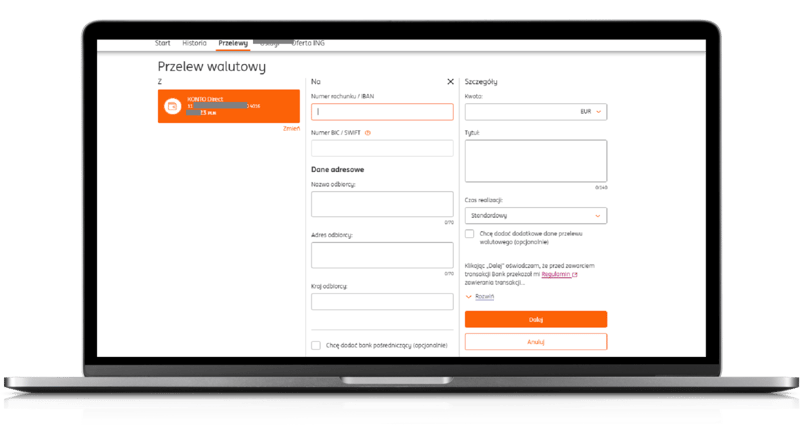

Przelewy zagraniczne – specyfika i czas realizacji

Sposób i czas realizacji przelewu zagranicznego uzależnione są od waluty transakcji oraz krajów, w których funkcjonują banki nadawcy i odbiorcy. Transfery w walucie euro między krajami uczestniczącymi w systemie SEPA są bardzo podobne pod wieloma względami do przelewów krajowych. W ich wypadku bardzo ważne jest wpisanie przed numerem rachunku kodu kraju, w którym funkcjonuje bank odbiorcy pieniędzy.

Zupełnie inaczej przebiega transfer środków w systemie SWIFT. Tego typu przelewy możesz zrealizować do niemal dowolnego banku w każdym zakątku Ziemi. Jako, że po drodze może być nawet kilka banków pośredniczących, to czas realizacji dyspozycji jest znacznie dłuższy (maksymalnie 3 dni po dacie zlecenia, tzn. D+3) i wiąże się z naliczeniem znaczących opłat, na ogół ustalanych jako procent przekazywanej sumy, z oznaczeniem kwoty minimalnej i maksymalnej. Istnieje możliwość wskazania kto i w jakim zakresie ma je ponieść.

Pomyłka przy przelewie? Jak i kiedy możesz anulować lub odwołać dyspozycję?

Bez względu na to, czy wykonujesz tylko jeden przelew na kilka dni, czy też zlecasz wiele płatności jednego dnia, to może Ci się przytrafić błąd. Warto więc wiedzieć, jakie są możliwości wstrzymania błędnego zlecenia lub odzyskania środków, gdy zostanie ono już zrealizowane.

Warunki i procedura anulowania przelewu online

Nie można wykluczyć sytuacji, że po zleceniu przelewu zechcesz zrezygnować z realizacji dyspozycji i zadasz sobie pytanie, czy jest taka możliwość? Tak, ale musisz pamiętać o związanych z tym ograniczeniach.

Na pewno nie jest możliwe zatrzymanie przelewu ekspresowego. Tego typu zlecenia realizowane są natychmiast, pieniądze opuszczają rachunek nadawcy i po chwili pojawiają się na koncie odbiorcy, nawet jeśli jest ono w innym banku.

Identyczna reguła dotyczy przelewu wewnętrznego (w ramach tego samego banku), nawet jeśli odbiorcą jest inna osoba czy podmiot.

Wiele banków udostępnia możliwość odwołania przelewu realizowanego w trybie zwykłym, o ile nie został on już skierowany do rozliczeń międzybankowych. Jeszcze prościej jest zrezygnować z przelewu z datą przyszłą. W obu przypadkach trzeba zalogować się do bankowości elektronicznej, wejść w zakładkę związaną z przelewami i anulować figurujące tam zlecenie. O niuansach odwołania przelewu i związanych z tym opłatach pisaliśmy w tekście „Czy można cofnąć przelew i ile to kosztuje?”.

Czy można odwołać przelew papierowy?

Przelew papierowy można odwołać tylko pod warunkiem, że zlecenie nie zostało jeszcze przekazane na sesję rozliczeń międzybankowych. W praktyce jest na to niewiele czasu i może się to wiązać z pobraniem przez bank opłaty za anulowanie dyspozycji, podobnie jak w przypadku przelewów zleconych elektronicznie.

Co zrobić, gdy przelew dotarł do odbiorcy, ale był błędny?

W takiej sytuacji masz do wyboru jedną z dwóch ścieżek postępowania:

- zwrócenie się do odbiorcy, który jest Ci znany o zwrot w uzgodniony sposób nienależnych mu pieniędzy;

- wystąpienie z prośbą do swojego banku, by ten z pomocą banku odbiorcy przelewu zwrócił się do niego o zwrot środków.

W drugim przypadku pozostaje Ci liczyć na uczciwość odbiorcy i dobrowolne odesłanie przez niego nienależnych mu środków samodzielnie lub po otrzymaniu prośby z banku w ramach przywołanej wyżej procedury. Od 2018 r. obowiązują przepisy zobowiązujące instytucje finansowe do podjęcia na prośbę nadawcy błędnego przelewu określonych działań, by ułatwić mu odzyskanie pieniędzy. Gdyby podjęte działania nie przyniosły skutku, to masz prawo domagać się od banku udzielania informacji o odbiorcy przelewu. Dysponując nimi powinieneś zgłosić na policję fakt przywłaszczenia pieniędzy za co grozi odpowiedzialność karna.

Więcej pisaliśmy o tym w artykule "Jak odzyskać środki z błędnego przelewu? – przegląd możliwości".

Polecenie przelewu - uniwersalne narzędzie płatnicze (zastosowania, zalety i alternatywy)

Polecenie przelewu to z pewnością wygodne i bezpieczne narzędzie do przekazywania należności dla osób prywatnych czy firm. Największym problemem przy korzystaniu z niego jest wpisanie niewłaściwego numeru rachunku bankowego, na który mają trafić pieniądze, gdyż systemy transakcyjne sprawdzają go pod kątem wymogów technicznych, a nie tego, czy określenie odbiorcy przelewu jest zgodne z danymi właściciela konta.

Wśród zalet przelewów można wymienić:

- możliwość modyfikacji limitów przelewów, dopasowania ich do aktualnych potrzeb;

- dostępność opcji ustawienia w bankowości elektronicznej przelewu z datą przyszłą;

- bezpieczeństwo transakcji, nad prawidłowością rozliczeń międzybankowych czuwa Krajowa Izba Rozliczeniowa;

- stosowanie przez banki zabezpieczeń ograniczających ryzyko wpisania niewłaściwego numeru konta odbiorcy;

- w wielu przypadkach brak konieczności podawanie numeru opłacanej faktury, gdyż płatność jest realizowana na indywidualne konto klienta;

- dostępność szczegółowych danych dotyczących przelewu w bankowości elektronicznej.

Twoim zadaniem jest więc przede wszystkim pamiętanie o przygotowaniu dyspozycji, ale i ten kłopot możesz sobie zdjąć z głowy, korzystając z polecenia zapłaty lub zlecenia stałego. Najważniejsze, byś zapewnił środki na realizację przelewu.

Krótko mówiąc, realizacja polecenia przelewu nie nastręcza żadnych kłopotów, na dodatek – dzięki nowoczesnej bankowości elektronicznej – możesz je zlecić o każdej porze z dowolnego miejsca i masz pewność, że na najbliższej sesji ELIXIR pieniądze zostaną przekazane do odbiorcy. A, gdy masz do przesłania naprawdę dużą kwotę, powiedzmy milion lub więcej, to możesz skorzystać z przelewu SORBNET.

Czy są alternatywne sposoby przekazania pieniędzy? Owszem, i każdy z nich ma swoje plusy i minusy. Osobie nieposiadającej konta bankowego możesz przesłać pieniądze przekazem pocztowym, czekiem Blik, przekazać na karcie przedpłaconej albo po prostu wpłacić na jej konto. Do korzystającego z rachunku środki dotrą błyskawicznie dzięki przelewowi na telefon Blik, którym niestety można przekazać tylko stosunkowo niewielkie kwoty.

Jak widzisz, z pozoru prostą usługą jaką jest polecenie przelewu wiąże się wiele ważnych szczegółów, których dopilnowanie ma wpływ na bezproblemowe przekazanie pieniędzy odbiorcy. Wierzymy, że po lekturze tekstu masz świadomość na co zwracać uwagę przy zlecaniu przelewu, wiesz co zrobić, gdyby zdarzyło Ci się złożyć niewłaściwe zlecenie i będziesz potrafił w praktyce wykorzystać inne zdobyte wiadomości.

Komentarze

(2)Co z przelewami za granicę? Tu też obowiązują jakieś limity czy można wysłać dowolną kwotę np. na konto zagraniczne w innej walucie?

Odpowiedz

Limit dzienny obejmuje wszelkie przelewy z danego konta bankowego. Czym innym są limity dla karty debetowej/kredytowej oraz dla Blika.

Odpowiedz