Przewodnik po rankingu

Rachunki oszczędnościowe służą do pomnażania naszych pieniędzy. Kiedy poszukujemy korzystnych okazji oszczędnościowych, zależy nam, aby kapitał pracował na jak najlepszych warunkach. Nasz ranking kont oszczędnościowych służy pomocą w wyborze takiego rachunku.

Potrzebujesz więcej wiedzy?

Tekst, który czytasz poniżej, przedstawia metodologię naszego rankingu i pomaga porównać oferty banków. Jeśli jednak chcesz stać się prawdziwym ekspertem od kont oszczędnościowych sięgnij do naszego kompletnego przewodnika po kontach oszczędnościowych.

Jak tworzymy nasze zestawienie rachunków oszczędnościowych?

Tworzenie każdego rankingu zaczynamy od dokładnej analizy rynku finansowego oraz oferty poszczególnych banków. Zespół ekspertów Moneteo przeprowadza szczegółową ocenę produktów finansowych, uwzględniając takie czynniki jak: wysokość oprocentowania, dostępność oferty, wymagania dodatkowe oraz opłaty związane z kontem. Następnie analizujemy te parametry pod kątem ich wpływu na atrakcyjność oferty, co pozwala na stworzenie obiektywnego rankingu.

Oceniając produkty, przyjmujemy następującą metodologię:

- Wysokość oprocentowania: Ustaliliśmy, że oprocentowanie kont oszczędnościowych jest najistotniejszym czynnikiem, który ma wpływ na naszą ocenę. Przyznajemy wyższe noty ofertom z najwyższym oprocentowaniem, a niższe tym, które oferują mniej atrakcyjne stawki.

- Dostępność oferty: Oceniając dostępność, bierzemy pod uwagę, czy konto jest dostępne dla szerokiej grupy klientów, a także jakie dodatkowe warunki muszą zostać spełnione, aby uzyskać dostęp do preferencyjnych warunków. Sprawdzamy także, czy oferta jest dostępna tylko dla nowych klientów, czy dla osób, które już korzystają z usług danego banku.

- Opłaty i koszty dodatkowe: Uwzględniamy opłaty związane z prowadzeniem konta oszczędnościowego, takie jak prowizje za przelewy, wymogi dotyczące posiadania konta osobistego czy inne ukryte koszty, które mogą wpłynąć na całkowity koszt korzystania z rachunku.

- Okres obowiązywania oprocentowania: Ważnym aspektem jest czas, przez który oferowane oprocentowanie będzie obowiązywać. Oceniając oferty, bierzemy pod uwagę długość okresu, w którym obowiązuje podwyższone oprocentowanie, a także kwotę, którą ono obejmuje. Dodatkowo, sprawdzamy, czy po upływie okresu promocyjnego oprocentowanie spada na standardowy poziom.

- Wymagania dodatkowe: W przypadku wielu ofert banki stawiają dodatkowe wymagania, takie jak aktywne korzystanie z konta osobistego czy zapewnienie regularnych wpływów na konto. Te elementy także mają wpływ na naszą ocenę, ponieważ mogą stanowić barierę dla niektórych użytkowników.

Wysokość oprocentowania

Kiedy myślimy o najważniejszych cechach kont oszczędnościowych, zwykle pierwsze, co przychodzi nam do głowy, to wysokość oprocentowania. Nasz ranking rachunków oszczędnościowych opiera się właśnie o ten element. Najwyżej w zestawieniu znajdziesz te konta, których oprocentowanie jest najlepsze i – analogicznie – na najniższe pozycje trafiają rachunki z najgorszym oprocentowaniem.

Dostępność i łatwość skorzystania z oferty

Pamiętaj, że samo oprocentowanie nie przesądza o atrakcyjności konkretnej oferty. Zwykle bywa tak, że banki oferują wyższe stawki, ale jakimś kosztem. Przykładowo, mogą obwarować możliwość uzyskania podwyższonego oprocentowania koniecznością spełnienia dodatkowych warunków, takich jak aktywne korzystanie z konta osobistego, zapewnienie regularnego wpływu na ROR czy choćby wyrażenie zgód marketingowych i handlowych. Pojawiają się też oferty wyłącznie dla nowych klientów, z których można skorzystać tylko raz.

Ile możesz ulokować i na jak długo?

W naszym rankingu kont oszczędnościowych, oprócz oprocentowania, znajdziesz również inne elementy, które powinny Ci pomóc w wyborze najlepszej oferty: okres obowiązywania danej stawki i maksymalną kwotę objętą tym oprocentowaniem. W rankingu prezentujemy dokładne stawki oprocentowania dla wskazanych przez bank kwot. Zanim wybierzesz konto oszczędnościowe, zwróć uwagę na te kwestie, aby Twój zysk był jak najwyższy.

Zjadacze zysku, czyli niechciane koszty

Zwracamy uwagę także na to, czy do założenia konta konta oszczędnościowego konieczne jest posiadanie konta osobistego. Jest to bardzo istotne nie tylko ze względu na kolejne formalności, ale przede wszystkim ze względu na ewentualne opłaty, które mogą się wiązać z rachunkiem osobistym. Do tego sprawdzamy dodatkowe warunki ustalone przez bank oraz opłaty związane z rachunkiem oszczędnościowym.

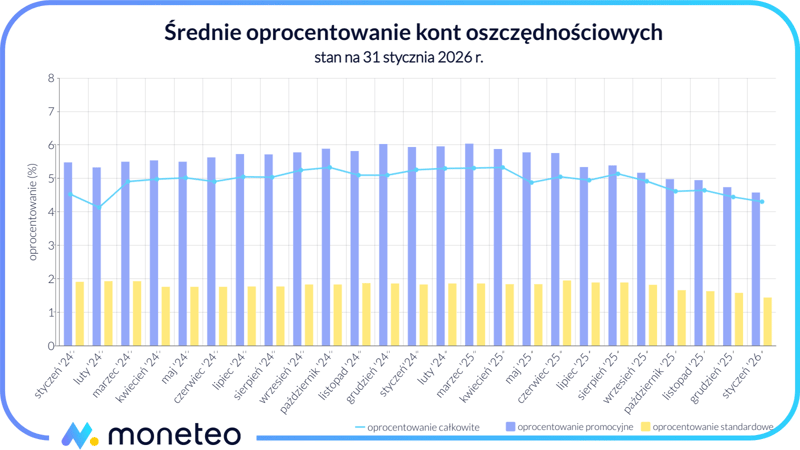

Oprocentowanie rachunków oszczędnościowych

W styczniu 2026 r. oferty oszczędnościowe wyraźnie się pogorszyły. Obecnie przeciętna stawka na kontach oszczędnościowych wynosi niespełna 4,3% w skali roku, choć jeszcze w grudniu było to ponad 4,4%. Spada też wysokość oprocentowania promocyjnego, wynosząca na koniec stycznia 4,58% (wobec 4,74% w grudniu), oraz oprocentowanie standardowego, którego wartość to teraz 1,44%.

Jak i gdzie założyć konto oszczędnościowe?

Rachunki oszczędnościowe można założyć praktycznie w każdym banku komercyjnym i bankach spółdzielczych. Cały proces zwykle nie różni się od otwierania zwykłego konta osobistego - wystarczy udać się do oddziału wybranej instytucji lub wypełnić wniosek internetowy. Jeśli korzystasz już z usług danego banku, najszybciej i najłatwiej założysz konto oszczędnościowe przez bankowość elektroniczną, dzięki czemu zaoszczędzić sporo czasu.

Pamiętaj, że podczas otwierania konta oszczędnościowego nie musisz deklarować wysokości lokowanej kwoty ani regularnych wpłat - środki na ten rachunek możesz przelewać, kiedy chcesz, i nie ma tu ograniczeń wartościowych ani ilościowych.

Bardzo często zanim założysz konto oszczędnościowe, potrzebujesz konta osobistego. Sprawdź, jak krok po kroku założyć konto w banku – online, w aplikacji mobilnej lub tradycyjnie w oddziale.

Najlepsze konto oszczędnościowe – o czym warto pamiętać?

Nawet najatrakcyjniejsze konto oszczędnościowe może nas rozczarować, jeśli nie będziemy pamiętać o pewnych kwestiach.

Odsetki i podatek

Banki podają, ile procent zyskasz na koncie oszczędnościowym w wartości nominalnej w skali roku. Przykładowo, oferta na 3% oznacza, że tyle zarobisz po 12 miesiącach oszczędzania, ale bez uwzględnienia podatku od zysków kapitałowych. Dodatkowo odsetki wypłacane są co miesiąc, a ich wysokość jest tym większa, im więcej środków posiadamy na koncie oszczędnościowym. Analizując dostępne propozycje, pamiętajmy, że wskazane przez banki wartości nie uwzględniają kapitalizacji i podatku “Belki”.

Przekazywanie środków

Konto oszczędnościowe umożliwia wykonywanie przelewów (z wyjątkiem polecenia przelewu SEPA i innych walutowych), ale już zlecenia stałe ani przelewy natychmiastowe nie są standardem. Warto też pamiętać, że najczęściej tylko pierwsza operacja w bankowości elektronicznej w miesiącu jest bezpłatna, każda kolejna może kosztować od kilku do nawet kilkunastu złotych. Zwykle banki umożliwiają zlecanie przelewów z konta oszczędnościowego jedynie na powiązany rachunek osobisty prowadzony w tej samej instytucji - ale zdarzają się też wyjątki, z których możesz zlecić bezpośredni przelew do dowolnego banku w Polsce.

Bezpieczeństwo środków na koncie oszczędnościowym

Bezpieczeństwo naszych oszczędności to jeden z najważniejszych aspektów, który należy wziąć pod uwagę przy wyborze banku i rodzaju rachunku oszczędnościowego. W Polsce, wszystkie banki komercyjne i banki spółdzielcze są objęte systemem ochrony środków gwarantowanym przez Bankowy Fundusz Gwarancyjny (BFG). Oznacza to, że środki na rachunkach oszczędnościowych są chronione do kwoty 100 000 EUR (lub równowartości tej kwoty w walucie krajowej) na osobę, na wypadek upadłości banku.

Dodatkowo, większość banków stosuje nowoczesne technologie zabezpieczeń, takie jak szyfrowanie SSL, dwustopniowa autoryzacja czybiometria, aby chronić dane klientów przed nieautoryzowanym dostępem. Dzięki tym rozwiązaniom, Twoje środki są nie tylko objęte systemem gwarancji państwowych, ale także dodatkowo chronione na poziomie technologiczn

Promocje

Banki kuszą klientów indywidualnych atrakcyjnymi promocjami, oferując wyższe oprocentowanie na kontach oszczędnościowych, które obowiązuje jednak tylko przez ograniczony czas, najczęściej kilka miesięcy. Dodatkowo, oprocentowanie w takich ofertach jest zazwyczaj stosowane tylko do określonej kwoty depozytu, co oznacza, że dla większych oszczędności oprocentowanie może być niższe. Warto zatem przyjrzeć się dokładnie warunkom promocji i obliczyć, czy ulokowanie niewielkiej kwoty w promocyjnym koncie oszczędnościowym będzie opłacalne. Należy pamiętać, że po zakończeniu okresu promocyjnego oprocentowanie zwykle spada do standardowego poziomu, który może być znacznie mniej korzystny.

W naszych analizach dokładnie pokazujemy, na jaki zysk możesz liczyć przy różnych kwotach depozytu, a także jakie są realne korzyści z danej promocji. Dodatkowo, podpowiadamy, jak maksymalnie wykorzystać bankowe promocje, aby uzyskać jak najwyższy zysk, jednocześnie minimalizując ryzyko związane z koniecznością spełniania dodatkowych warunków, takich jak aktywne korzystanie z innych produktów bankowych (np. kont osobistych czy kart kredytowych).

Warto pamiętać, że oprocentowanie nie jest jedynym czynnikiem decydującym o atrakcyjności oferty. Bardzo często, oferowane promocyjne stawki są dostępne tylko przy spełnieniu trudnych warunków, które mogą obejmować m.in. konieczność utrzymywania regularnych wpływów na konto czy opłacania dodatkowych usług. Należy również sprawdzić, jaka kwota jest objęta najlepszym oprocentowaniem, jak długo będzie ono obowiązywać oraz jakie opłaty wiążą się z przelewami z konta oszczędnościowego, które mogą pomniejszyć nasz zysk. Właśnie dlatego, przy wyborze konta oszczędnościowego, warto oceniać ofertę całościowo, biorąc pod uwagę nie tylko poziom oprocentowania, ale także wszystkie dodatkowe aspekty, które mogą wpłynąć na ostateczny zysk.

Nasze rankingi uwzględniają te wszystkie czynniki, co pozwala znaleźć ofertę najlepiej dopasowaną do Twoich potrzeb i oczekiwań. Dzięki temu, zyskujesz pełen obraz dostępnych opcji, co ułatwia podjęcie świadomej decyzji i wybór najlepszego miejsca dla Twoich oszczędności.

Inne produkty oszczędnościowe

Sprawdź alternatywne metody oszczędzania i wybierz te dopasowane do Twojej sytuacji i potrzeb finansowych:

- Lokaty bankowe

Konto oszczędnościowe i lokata to popularne narzędzia do pomnażania oszczędności, ale różnią się one pod względem elastyczności i warunków. Konto oszczędnościowe oferuje większą swobodę – środki można wpłacać i wypłacać w dowolnym momencie, a oprocentowanie często jest zmienne. Lokata, z kolei, wiąże się z obowiązkiem zamrożenia kapitału na określony czas, a jej oprocentowanie zazwyczaj jest wyższe i ustalane na stałe przez cały okres trwania umowy. Wybór między tymi produktami zależy od tego, czy zależy nam na większej elastyczności (konto oszczędnościowe), czy stabilniejszym zysku przez dłuższy okres (lokata). Jeżeli chcesz wiedzieć więcej zapoznaj się z naszym pojedynkiem Konto oszczędnościowe czy lokata bankowa.

- Programy automatycznego oszczędzania

Konto oszczędnościowe to klasyczny sposób przechowywania i pomnażania środków, który oferuje elastyczność w zakresie wpłat i wypłat oraz zmienne oprocentowanie. Z kolei programy automatycznego oszczędzania to usługi oferowane przez banki, które pomagają regularnie odkładać pieniądze bez konieczności angażowania się w proces oszczędzania. W ramach takich programów część Twojego dochodu jest automatycznie przekazywana na wyodrębniony rachunek oszczędnościowy lub inwestycyjny. Choć programy te nie oferują zwykle tak wysokiego oprocentowania jak konta oszczędnościowe, to pozwalają na systematyczne oszczędzanie i wyrobienie nawyku odkładania pieniędzy, co może być korzystne, jeśli chcemy regularnie gromadzić środki na określony cel.

- IKE i IKZE

IKE (Indywidualne Konto Emerytalne) i IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) to produkty dedykowane długoterminowemu oszczędzaniu na emeryturę, które oferują korzyści podatkowe. IKE pozwala na zwolnienie z podatku od zysków kapitałowych (tzw. "podatku Belki"), natomiast IKZE umożliwia odliczenie wpłat od podstawy opodatkowania, co daje korzyści w postaci obniżenia podatku dochodowego w danym roku. Choć IKE i IKZE oferują niższą elastyczność niż zwykłe konto oszczędnościowe (środki muszą być zdeponowane na dłuższy okres), to są bardziej opłacalne w perspektywie długoterminowej, jeśli celem jest oszczędzanie na emeryturę, ze względu na ulgi podatkowe. Konto oszczędnościowe jest natomiast lepszym wyborem, jeśli zależy nam na krótkoterminowych oszczędnościach z większą swobodą dostępu do środków.

Komentarze i opinie

(117)Dzień dobry, proszę o aktualizację oferty Konto Oszczędnościowe

Toyota Bank

Oprocentowanie

5%

Okres obowiązywania

bezterminowo

Zakres kwot

od 50 000 zł do 399 999,99 zł

Konto osobiste

TAK

Oferta ważna do

do odwołania

Na stronie banku nie ma już tej oferty.

Odpowiedz

Konto jest dostępne w ofercie banku, ale nie jako samodzielny produkt, tylko dodatkowy rachunek otwierany w pakiecie z rachunkiem osobistym. Dlatego też zniknęło ze strony internetowej.

Odpowiedz

Dzień dobry Pani Justyno

Dziękuję za odpowiedź i przesłane informacje.

Z pozdrowieniami

Mirek

Odpowiedz

Oprocentowanie z tego co widać w bankowości poza promocją wynosi 1%, a nie 1,2%.

Odpowiedz

O którą ofertę chodzi?

Odpowiedz

Sugestia następna ;). W ofertach dla nowych klientów przydałaby się informacja w szczegółach jak bank interpretuje określenie "nowy klient". Czasem jest to tak ekstremalne jak w NestBank - można być tylko 1x w życiu nowym klientem :)

Odpowiedz

Sugestia. Przypuszczam że większość osób śledzących te rankingi to osoby "przerzucające" środki pomiędzy aktualnymi promocjami. Dlatego uważam że w ustawieniach/filtrach powinna być opcja wyłączenia ofert dla nowych klientów.

Odpowiedz

Pracujemy nad tym ;). Zastanawiamy się jednak, jak rozwiązać kwestię, że banki różnie definiują nowego klienta (czasami wystarczy nie być klientem przez np. rok, a niekiedy - jak we wspomnianym wyżej Nest Banku - nie mieć w ogóle nic wspólnego z bankiem w przeszłości), żeby było to jasne i wygodne dla czytelników. Nie chcielibyśmy, żeby komuś umknęła ciekawa oferta, z której mógłby skorzystać, bo minął już jego okres karencji. Jesteśmy otwarci na sugestie i propozycje i zachęcamy do podzielenia się nimi :).

Odpowiedz

Słuszna uwaga :) Myślałem już kiedyś o tym - przy ofertach dla nowych klientów mogłaby być informacja o okresie karencji.

Odpowiedz

Niemal cała pierwsza "10" to promocyjne oferty na niskie kwoty. Nie bardzo jest w czym obecnie wybierać mając choćby tylko 60K.

Odpowiedz

Taki "urok" promocji - bank przyciąga uwagę wysokim oprocentowaniem licząc, że klient się na nie skusi, mimo że nie będzie mógł ulokować wszystkich swoich oszczędności; może przy okazji skorzysta też z innych produktów.

Odpowiedz

Niskie kwoty, nowy klient, nowe środki - wszyscy próbują dać minimum, żeby pomachać marchewką, ale marchewki nie dać, a jak dać to na chwilę ;) Jeżeli nie masz świadomości, jak to funkcjonuje, nie zarobisz.

Odpowiedz

Święte słowa, trzeba wczytywać się we wszystko, by nie popełnić głupiego błędu i stracić promocyjnego oprocentowania.

Odpowiedz